МТС

МТС — лидер в своем секторе, который сохраняет перспективы роста даже в непростой экономической ситуации. Аналитики АТОН оценивают компанию позитивно и прогнозируют в долгосрочной перспективе стоимость акций 390 рублей.

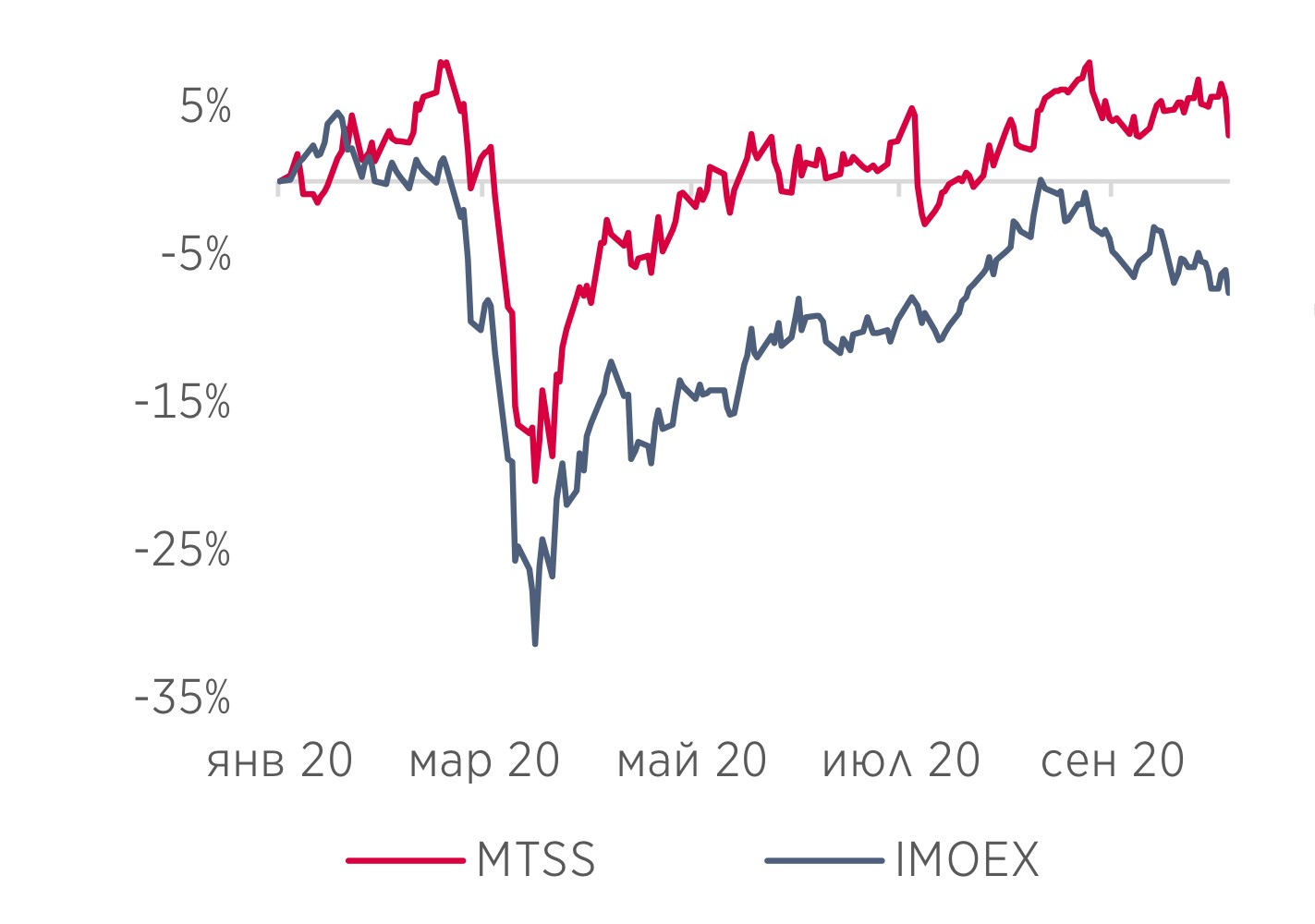

Динамика акций с начала года показывает, что компания чувствует себя намного увереннее рынка.

Финансовые показатели

Второй квартал 2020 года был очень тяжелым для всего рынка, но даже в этот период МТС смогла показать рост показателей.

Если разбивать выручку по секторам, то картина будет такой:

- выручка от услуг мобильной связи — рост на 1,9%;

- выручка от фиксированной связи — рост на 5,2%;

- выручка МТС Банка — рост на 17%;

- выручка от облачных услуг — рост более, чем в 2 раза.

За 2020 год ожидается дивидендная доходность на уровне 9,6%. МТС может выплачивать достойные дивиденды — доходность FCF за последние 12 месяцев составила 16,5%.

Мультипликаторы

Согласно аналитике Атон, на основе мультипликаторов можно прогнозировать стоимость компании в 343 рубля.

Совокупная целевая цена — 343 рубля. На момент написания статьи (06.11.2020) стоимость акции составляла 323, 35 рубля.

Поведение в период пандемии

МТС продемонстрировала устойчивость и эффективность по время периода самоизоляции и экономического упадка. Отдельные направления показали существенный рост — например, абонентская база пользователей Интернета и ТВ увеличилась на 9,2%.

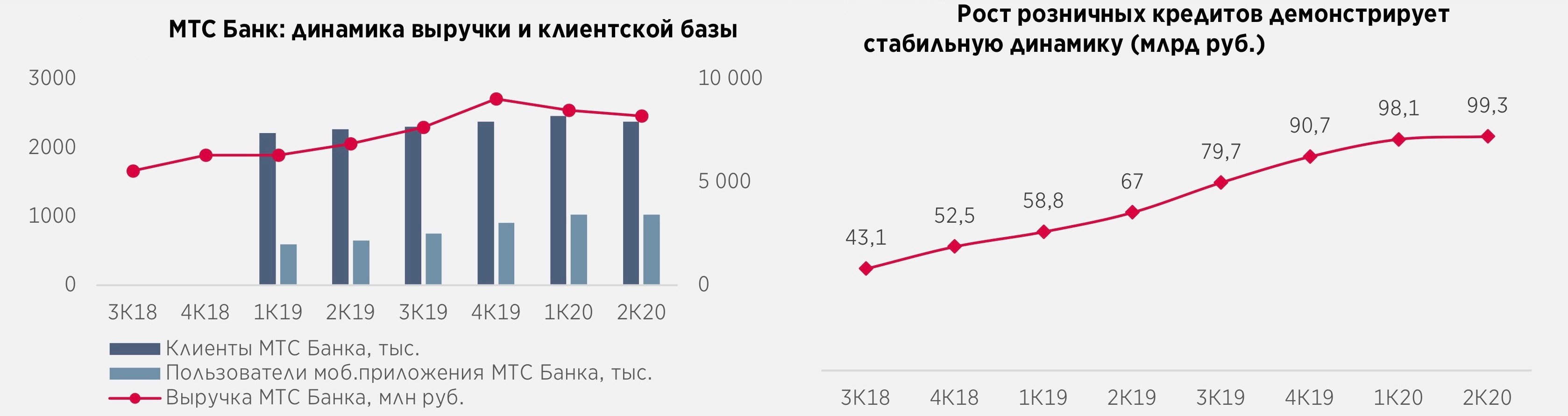

МТС Банк тоже показывает уверенный рост выручки — во втором квартале она выросла на 17%. Портфель розничных кредитов увеличился на 48,1%.

При этом было падение в направлении продажи товаров (аксессуары, телефоны и т.д.) — минус 7,9%. Интеграционный бизнес вырос на 20,1%. При этом выручка от продажи билетов и киберспорта снизилась на 60%

Перспективы и планы

В период самоизоляции интернет-услуги пользовались максимальным спросом — это связано с использованием сервисов для работы, учебы и общения. Но сейчас вероятнее всего возвращение направления на докризисный уровень. Это значит, что может быть снижение выручки компании.

МТС Банк нарастил кредитный портфель, но вместе с этим выросли и резервы. Это направление находится под угрозой — высоки риск невозврата выданных займов.

МТС продолжает развивать и оптимизировать рост розничной торговли — на 600 единиц сократилось количество работающих по франшизе магазинов. Кроме этого, активно внедряются продажи через интернет — показатель за второй квартал 2020 года вырос вдвое.

Внедрение 5G

В июле МТС получила первую лицензию на на внедрение 5G — она истекает 16 июля 2025 года. Лицензия охватывает 83 региона. Компания планирует развивать промышленные и технологические решения в этой сфере. В партнерстве с Motorola и Qualcomm Technologies МТС планирует разработку телефона, адаптированного к 5G. Ожидается, что доля смартфонов с 5G будет только расти (сейчас 3% от всех продаж).

Подписка на экосистему

У МТС есть премиальный сервис, который включает в себя, например, банковские сервисы и шопинг. В планах компании — масштабирование этого направления. Интерес предложения усиливает сотрудничество с Первым каналом и с Sportify (популярный сервис потокового аудио).

Виртуальный помощник

В конце июня МТС предоставила самообучаемого помощника Марвин, который встроен в портативные умные колонки. Потенциально Марвин может составить конкуренцию Яндекс.Станции и капсуле от Маил. Также умные колонки есть у Apple, Amazon, Google и Xiaomi.

Риски инвестирования

Чего можно опасаться инвесторам:

- Рост экономики будет ниже ожидаемого — у МТС Банка могут возникнуть сложности с возвратом выданных займов, а розничные продажи могут снизиться из-за упавшей платежеспособности населения.

- Конкуренция — крупные игроки (Мегафон, Ростелеком и т.д.) могут снизить влияние и долю МТС на рынке.

Для нашего "Публичного портфеля" компания остается привлекательной, я буду увеличивать её долю с расчетом как на рост стоимости, так и для получение дивидендов.