Детский мир

"Детский мир" — первая и единственная в России публичная компания со 100-процентным free float (все акции компании находятся в свободном обращении). Это произошло после того, как в сентябре доли в компании "Детский мир" продали АФК "Система" и Российско-китайский инвестиционный фонд.

Генеральный директор "Детского мира" Мария Давыдова считает, что для компании отсутствие мажоритария позитивный сигнал:

"Благодаря этой сделке неопределенность в части большого пакета акций "Детского мира", принадлежащего АФК "Системе", была полностью снята, что является позитивным сигналом для всего рынка."

Но сразу после сделки, в результате которой АФК "Система" и РКИФ вышли из "Детского мира", вокруг компании была неопределенность — были подозрения, что владельцы избавляются от плохого актива. Многие ждали, что вот-вот станет известно о компании что-то негативное.

Сейчас уже такого опасения нет — АФК "Система" почти наверняка просто хотела через продажу "Детского мира" решить часть своих финансовых проблем. "Детский мир" — стабильная компания с качественной дивидендной политикой.

Финансовые показатели

В начале ноября были опубликованы результаты за III квартал 2020 года. Эксперты оценивают их как умеренно-позитивные. Ключевые показатели:

- выручка выросла на 13,5% год к году;

- чистая прибыль снизилась на 1,5% год к году (это связано с отрицательными курсовыми переоценками и не должно расцениваться как негативный фактор);

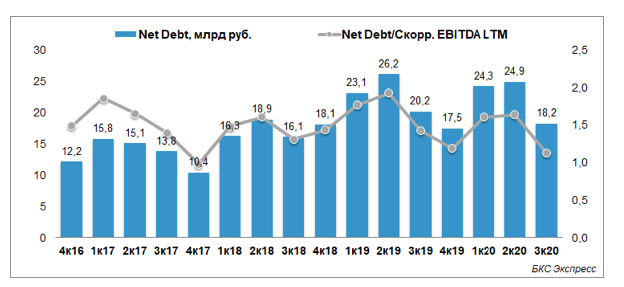

- чистый долг сократился на 9,6% год к году.

Рентабельность EBITDA поднялась до 13,5% — отличный результат, который был обусловлен улучшением динамики выручки на фоне отложенного спроса II квартала

Мария Давыдовала так прокомментрировала результаты:

«Результаты III квартала вновь подтвердили высокую устойчивость "Детского мира" к кризисным явлениям. Нам удалось достаточно быстро вернуться на траекторию двузначного темпа роста бизнеса и усилить свое лидерство в сегменте детских товаров. По итогам октября мы также ожидаем значительный темп роста общей выручки свыше 16%, при этом онлайн-канал вырос в 2,4 раза год к году."

Важный аспект — закредитованность компании. Согласно отчетности, чистый долг снизился на 9,6% г/г до 18,2 млрд рублей.

У компании низкая долговая нагрузка, вполне для нее комфортная — это позитивный сигнал.

Дивиденды

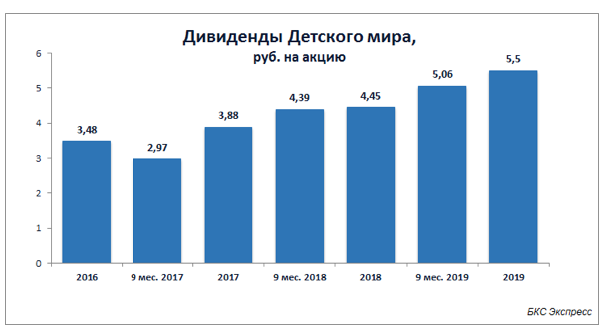

Дивидендная политика "Детского мира" от 2016 года предусматривает выплату не менее 50% чистой прибыли по МСФО, но не более 100% прибыли по РСБУ.

Ранее фактически компания обычно выплачивала 100% прибыли по РСБУ дважды в год, поскольку мажоритарный акционер компании АФК "Система" испытывала потребность в денежном потоке.

На вопрос о пересмотре дивидендной политики Мария Давыдова ответила, что такого в планах нет. Мария добавила:

"Учитывая нашу прочную финансовую позицию, а также низкий уровень чистого долга и его отношения к EBITDA, менеджмент компании будет рекомендовать акционерам распределить всю чистую прибыль в качестве промежуточных дивидендов."

Прибыль "Детского мира" за 9 месяцев 2020 г. по РСБУ составила 3,75 млрд руб. Это значит, что на акцию может быть выплачено до 5,08 рублей дивидендами. К цене закрытия 10 октября (117,72 рублей) дивидендная доходность может составить 4,31%. Важно — это промежуточные дивиденды, ранее 5,5 рублей уже были выплачены. Получается, что суммарные дивиденды могут быть до 10,58 рублей на 1 акцию.

Планы компании

Компания быстро растет. Важно, что деньги на развитие идут не из кредитов, а из генерируемых денежных потоков.

Тезисно планы "Детского мира" вот такие:

- Листинг на международных биржах не планируется.

- Активно будет развиваться сеть товаров для животных "Зоозавр". Менеджмент считает, что рост числа домашних животных сейчас очень бурный и рынок не успевает удовлетворять потребности клиентов. "Зоозавр" на базе модели "Детского мира" быстро и успешно может занять нишу.

- Есть идея развить маркетплейс недетских товаров — это может быть женская одежда, товары для дома и другие.

- Еще одна инициатива — это онлайн-сервисы для всей семьи. Компания хочет покрыть все потребности мамы и ребенка, чтобы при необходимости приобрести какой-либо товар или услугу для ребенка покупатель сразу открывал приложение или сайт "Детский мир", не тратя время на поиск в интернете.

Руководство компании поставило цель в 2021 году отработать финансовую модель планируемых к запуску сервисов, а также сформулировать детальный план развития цифровых сервисов до 2023 года.

Риски

Распространено мнение, что главный риск "Детского мира" — снижение рождаемости, которое в долгосрочной перспективе может негативно сказаться на выручке. Мария Давыдова считает, что компания к такому сценарию готова — бизнес-модель "Детского мира" рассчитана на рост благодаря:

- расширению географии;

- усилению федеральной и региональной инфраструктуры;

- расширению ассортимента;

- развитию собственной торговой площадки;

- улучшению качества обслуживания клиентов во всех каналах продаж.

Второй фактор риска — ухудшение показателей из-за низкой рентабельности сегмента интернет-торговли (у многих конкурентов эта сфера убыточна). Решение, которое видит руководство — развитие региональной логистики и собственной курьерской службы. В этом случае рентабельность прямой доставки может улучшиться до 8%.

Третий риск — конкуренция. Важно, что конкурентами "Детского мира" являются не только детские магазины (основные — "Кораблик" и "Дочки-сыночки", перед которыми у "Детского мира" 6-кратное преимущество).

Также "Десткий мир"конкурирует с продуктовыми магазинами (в основном с сегменте "детское питание" и "подгузники"), а также с маркетплейсами Ozon и Wildberries. Мария Давыдова отмечает, что сейчас есть отставание в широте ассортимента, но планируется существенное улучшение позиций за счет развития маркетплейса.

Вывод

Компаний устойчивая, перспективная. Дивидендная политика нравится, хорошая доходность. В портфеле оставляем, на просадках докупаем.

При этом важно, что компания относится к защитному сектору, в периоды кризисов "Детский мир" показывал результаты, которые были существенно выше рынка. В текущей ситуации это максимально актуально.