Чего ждать от рынка? Мои действия

22 января 2021 г.

Итак.

Здесь будет несколько отсылок к материалам, написанным (записанным) мной. И доступным вам в полном объеме (вне зависимости, когда вы подключились к рассылке)

На последнем вебинаре (он проходил 17 декабря) я рассказывал при каких условиях жду коррекции.

Фактически до середины прошлой недели на рынке выкупались любые падения моментально.

Потом падения (на 0,8-1%) уже выкупались не так быстро, объемы поменялись.

Вы помните, я тогда писал сообщение, что погляжу на объемы и докуплю Ленту.

Ну и сейчас собственно падения по акциям уже не выкупаются, что логично.

Более того, с 14 числа идет падения притока денег на РФ рынок от ETF.

Но что дальше?

Может ли это перейти в полноценную коррекцию?Полноценная, это 15-20% падения с пика (порядка 4% уже есть, кстати).

Для понимания цен, это уровень 3000 пунктов по Индексу ММВБ.

Или 250 рублей по Сберу. 190-195 по Газпрому.

Здесь сразу ремарка.

Я думаю что сильная коррекция будет (если будет) частной историей на РФ рынке.

Не новой волной паники ковида (рынок уже даже на локдауны в Европе не реагирует).

А именно нашей, Российской историей. Опять включаем запись вебинара от 17 декабря, где я озвучил две причины для этого.

1. Фиксация фондами (уже видим)

2. Байден

Скриншот с вебинара ниже.

Ну и вчерашние новости, что Байден не собирается устраивать перезапуск отношений с Россией. Готовит новые меры в ответ на ее агрессивные действия.

Добавим сюда все, что происходит сейчас с Навальным. Это вообще как красная тряпка для санкций.

Что делать?

Для начала надо сесть и посмотреть, как распределены активы.

Я, разумеется буду писать про фонд.

Что мы имеем на текущий момент?

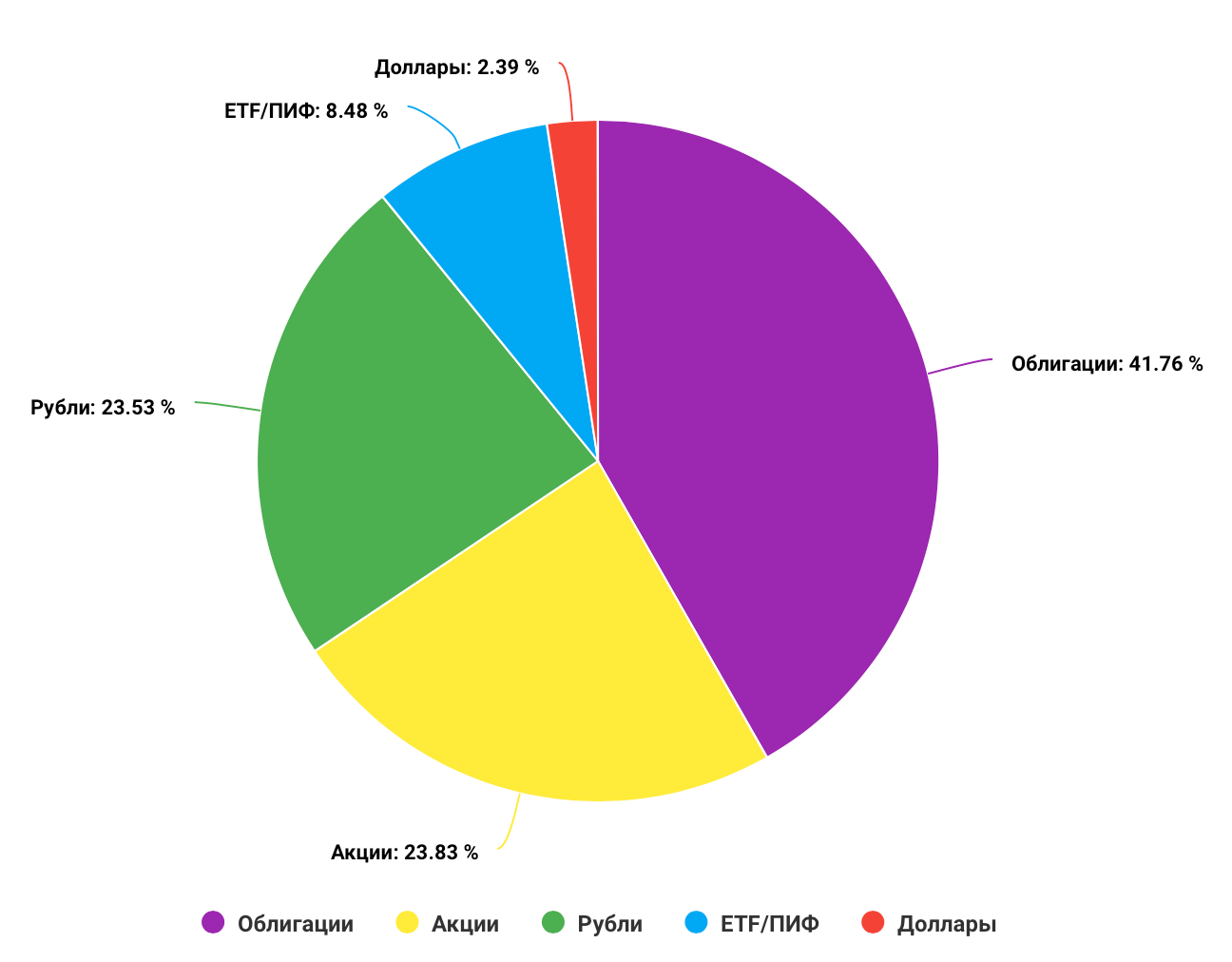

У меня распределение долей в фонде следующее:

- Облигации - 41,8%

- Акции - 23,8%

- Рубли - 23,5%

- ETF (в основном еврооблигационные) - 8,5%

- Доллары - 2,4%

В разгар падения прошлого года, рынок нырял максимум на 27,5% по индексу.

Смоделируем ситуацию еще хуже.

Что рынок сложится вдвое.

Да, падение на 50% по акциям.

В таком случае долговой рынок тоже слегка схлопнется, потеряв процентов 10 точно.

Итого, что будет по портфелю фонда?

Еще раз. Я все это пишу для того, чтобы вы хотя бы примерно понимали логику моих действий (исходя из распределения активов).

Так вот. Ситуация, что выше - даст просадку в 16,06% относительно всего капитала. Что не очень много. До личного кризиса не дотягивает 😂

Но важный момент заключается даже в другом.

- Доля денег достаточна, чтобы делать докупки (а это снижение средней цены).

- Облигации в портфеле достаточно ликвидны, чтобы конвертировать их в кэш (и опять делать докупки).

- Если не конвертировать облигации в деньги, то только они за год принесут 2,8-3% доходности ко всему портфелю. А это уменьшит минус.

Ну и у меня сейчас порядка 3,5% плавающего плюса по портфелю. Т.е некий буфер.

Короче говоря, реальная просадка портфеля по году (если рынок не восстановится) будет даже меньше 10% (16,06% - 3,5% - 2,8%)

Т.е если брать реально страшную ситуацию (а падение рынка на 50% это страшно), портфель фонда (а значит и клиенты) по просадке защищены лучше, чем если бы просто держали индекс.

Я уже не первый раз говорю, что стараюсь играть от защиты.

Вы еще успеваете за ходом моей мысли?

Тогда идем дальше)

И вот самый насущный вопрос, который я себе задаю:

«Есть ли мне смысл сейчас продавать часть/все позиции, чтобы перейти в деньги или облигации?»

Признаюсь, у страха глаза всегда велики. И желание сейчас продать вообще все - велико)

Но на первом месте цифры и логика.

Во-первых, надо взглянуть, а что вообще есть смысл продать?

Сначала поговорим про то, что в рекомендациях есть (и активное к покупке и то что держим).

Алроса (ALRS)?

Текущая доля в портфеле фонда - 3,6%

Шикарный производственный отчет за 4 квартал.

30% позиции уже продали с прибылью.

Выигрывает от ослабления рубля.

Впереди возможные хорошие дивиденды.

Плюс (если не будет повторение коллапса по ковиду) дальнейший рост показателей.

Ну и как вишенка на торте.

У нас буфер в 40% по прибыли по позиции.

Таттелеком (TTLK)

Текущая доля в портфеле фонда – 2,3%

Неликвид из 3 эшелона под пару лет (минимум) удержания.

Даже сейчас его не особо распродают (фонды туда не залезали)

Так какой смысл выходить?

Сургутнефтегаз (SNGSP)

Текущая доля в портфеле фонда - 5,5%

Бенефициар ослабления рубля.

Фактически валютная защита портфеля. Его надо продавать, когда на пороге коррекция?)

Русагро (AGRO)

Текущая доля в портфеле фонда – 3,47%

У нас в РФ уже разогналась инфляция, дальше только больше (потому что ЦБ не умеет сдерживать инфляцию без повышения ставки, а повышать сейчас - убивать рынок).

А Русагро это компания, которая от инфляции выигрывает первой.

Поэтому если она будет хорошо валиться, то я наоборот, сяду докупать. При 750 р. за акцию становится очень интересной (снова).

Лента (LNTA)

Текущая доля в портфеле - 1,5%

Вот она может провалиться вместе с рынком и буфера в виде прибыли по позиции у нас нет.

Теперь понимаете, почему я раздробил части покупок Ленты еще больше?

И почему пока мной куплено 3000 акций из 8000?

Да, я надеюсь что мы еще и пониже сможем добрать.

Выходить не планирую.

Газпромнефть (SIBN)

Напомню, что она только у старичков.

В вебинаре от 17 декабря тоже ее разбирали.

У меня она сейчас занимает 0,28% от всего портфеля (так как капитал вырос)

Если свалится ниже 300 рублей за акцию - буду докупать.

Далее.

У меня есть позиции (вы ведь уже привыкли к этому слову, я надеюсь. Это купленные активы, если что😂), купленные впервые еще до старта этой подписки (а подписку мы запустили в Октябре 2019 года)

Это:

- ЛСР Ао. Доля 1,14%

- Yandex. Доля 1,32%

- Русал. Доля 0,5%

- ОГК - 2. Доля 0,98%

- МТС. Доля 1,32%

- Юнипро. Доля 1,29%

- Сбербанк Префы. Доля 0,15%

Т.е в общем доля этих акций 6,7% от всего (!) портфеля фонда.

Тем не менее пару продаж я оттуда совершу.

Я продам Сбербанк Префы и ОГК-2

Ради фиксации прибыли по этим позициям, которую можно будет клиентам распределить. Немного, но приятно.

Таким образом.

Сейчас портфель фонда не требует радикальных мер.

Доли подобраны таким образом, чтобы не нарушать риск - менеджмент.

И чтобы защищать капитал.

А вот теперь важно.

Что я бы делал, если бы доля акций у меня была бы 40%.

И это конечно был бы РФ рынок?

Я бы подрезал позиции.

Подрезал - это значит продал бы часть от позиций, что с прибылью

Чтобы:

- Зафиксировать прибыль (это живые деньги)

- Сократить долю акций, чтобы портфель был менее волатильным.

Да, коррекция дальнейшая может и не произойти.

Но лучше заранее знать, как действовать, если все таки мы в нее влетаем)

И еще.

Я знаю, что у вас будет много вопросов, после этого сообщения.

Присылайте их, задавайте.

Где получится, я помогу мыслями или советом.

Где-то можем помочь диагностикой портфеля (благо такая услуга есть)

Помните, что вы не одиноки)

И надеюсь, как и в прошлую весну - у меня получится вселить вам спокойствие и уверенность, относительно действий с текущими позициями)