Анализ эмитента - Банк ВТБ (ОАО) (VTBR)

ПАО «Банк ВТБ» — системообразующий финансовый институт, являющийся ключевым звеном банковской группы ВТБ* и одним из крупнейших банков России. Ключевые направления деятельности — работа с корпоративными клиентами и финансовыми организациями, в том числе с государственными структурами и предприятиями.

Кредитная организация была учреждена в 1990 году под наименованием «Банк внешней торговли РФ» (позднее — Внешторгбанк, ныне — ВТБ). До III квартала 2002 года пакетом в 99,9% акций банка владел ЦБ РФ, который в рамках реформы банковского сектора передал его Министерству имущественных отношений России. В мае 2007 года банк ВТБ успешно для себя провел IPO. В ходе первичного публичного размещения 17,7% акций купили институциональные российские и зарубежные инвесторы, 4,8% — примерно 120 тыс. частных лиц. В сентябре 2009 года проведено доразмещение, по результатам которого доля государства в уставном капитале достигла 85,5%. На момент проведения IPO капитализация ВТБ составила 35,5 млрд долларов США. В мае 2013 года ВТБ осуществил допэмиссию акций объемом 102,5 млрд рублей, по итогам которой сообщил о снижении доли государства, владевшего до этого (посредством Федерального агентства по управлению государственным имуществом) пакетом в 75,5% акций, до 60,9%; остальные акции находятся в свободном обращении.

В 1999 году Банк России обеспечил вливания в капитал и оказал поддержку ликвидности Внешторгбанка для ликвидации последствий кризиса 1998 года (капитал ВТБ был отрицательным). Не выдержавший последствий межбанковского кризиса 2004 года Гута-Банк (ныне «дочка» ВТБ — ВТБ 24) также был реструктурирован на средства Банка России и при его активной поддержке. С 2002 года, после передачи акций ВТБ от Центрального банка правительству РФ, банк возглавляет Андрей Костин, занимавший аналогичную должность во Внешэкономбанке, а также работавший в Национальном Резервном Банке, принадлежащем бизнесмену, бывшему депутату Госдумы РФ, а ныне региональному депутату Александру Лебедеву.

С января 2005 года банк является участником системы обязательного страхования вкладов физических лиц. В этом же году сменил московскую «прописку» на Санкт-Петербург, а также получил от Банка России неплохое наследство в виде системы совзагранбанков бывшего СССР (Моснарбанк, БСЕН-Евробанк, Ост-Вест Хандельсбанк и Ист-ВестЮнайтед Банк). Образованная в 2006 году государственная банковская группа (группа ВТБ) сегодня объединяет свыше 20 кредитных и финансовых компаний в 17 странах СНГ, Европы, Азии и Африки.

В октябре 2012 года ВТБ консолидировал 99,6% акций Транскредитбанка, а уже в ноябре 2013 года был завершен полный переход корпоративного и розничного бизнеса банка к ВТБ и ВТБ 24, а бренд ТКБ прекратил свое существование.

В начале 2011 года ВТБ приобрел основную часть акций Банка Москвы. 10 мая 2016 года была завершена реорганизация Банка Москвы в форме присоединения к Банку ВТБ, в рамках которой к последнему перешла основная часть бизнеса первого. После интеграции было образовано отдельное розничное направление — «ВТБ Банк Москвы», включающее в себя обслуживание клиентов — физических лиц и представителей малого бизнеса. ВТБ Банк Москвы делает особый акцент на внедрении инновационных, высокотехнологичных продуктов и сервисов, в частности довольно активен на рынке потребительского кредитования, банковских карт и ипотеки. В рамках интеграции клиентами банка ВТБ стали свыше 10 млн частных лиц и предприятий малого бизнеса.

Кроме того, на базе регионального Бежица-Банка (бывшая «дочка» Банка Москвы) был запущен так называемый «легкий банк» — «Лето Банк», ориентированный на экспресс-кредитование, выдачу кредитных карт и кредитов наличными. В 2015 году было принято решение создать на базе Лето Банка новый Почта Банк, в котором группа ВТБ на сегодняшний день сохраняет контроль (50% плюс одна акция, принадлежащие Банку ВТБ 24), а вторым акционером является дочерняя организация Почты России.

По состоянию на 20 сентября 2018 года Российская Федерация в лице Федерального агентства по управлению государственным имуществом (Росимущество) владеет 60,93% обыкновенных акций Банка ВТБ, 7,34% обыкновенных акций принадлежит ПАО Банк «ФК Открытие» и связанным с ним структурам, 5,99% контролирует ПАО «Бинбанк», 2,95% — Государственный Нефтяной фонд Республики Азербайджан (ГНФАР), 2,35% у катарского инвестиционного фонда Qatar Investment Authority. Акционеры-миноритарии владеют 20,44% обыкновенных акций кредитной организации. Обыкновенные акции банка обращаются на Московской бирже, а также на Лондонской фондовой бирже в форме глобальных депозитарных расписок.

ПАО «Банк ВТБ» выступает головным банком Группы ВТБ, в которую на сегодняшний день входит более 20 кредитных и финансовых компаний. По состоянию на 1 октября 2018 года региональная сеть Банка ВТБ насчитывает 43 филиала. Филиалы открыты в 22 городах России, два филиала — на территории Индии и Китая. По одному представительству расположено в Италии и Китае. На базе филиалов теперь уже бывшего ОАО «Банк Москвы» открыто девять филиалов Банка ВТБ (в Екатеринбурге, Новосибирске, Москве (два филиала), Санкт-Петербурге, Хабаровске, Самаре, Екатеринбурге, Краснодаре). По последним доступным данным, списочная численность персонала Банка ВТБ превышала 12 тыс. человек. Общее количество сотрудников группы ВТБ, по данным презентации на декабрь 2018 года, составляло порядка 78 тыс. человек.

Основной специализацией Банка ВТБ исторически является обслуживание корпоративных клиентов. В данном сегменте основными направлениями являются комплексное обслуживание групп компаний с выручкой свыше 10 млрд рублей в «рыночных» отраслях и обслуживание крупных клиентов строительной отрасли, государственного и оборонного секторов, а также работа со средним и малым бизнесом. В сегмент среднего бизнеса входит предоставление клиентам с выручкой от 300 млн до 10 млрд рублей широкого спектра стандартных банковских услуг, а также специализированное обслуживание компаний муниципального бизнеса. В сегменте малого бизнеса — предоставление банковских продуктов и услуг компаниям и индивидуальным предпринимателям с годовой выручкой до 300 млн рублей. Комплексные услуги корпоративным клиентам включают в себя дистанционное банковское обслуживание, гарантийные, документарные и депозитарные операции, операции на биржевом рынке, работу с драгоценными металлами и т. д. Состав клиентской базы ВТБ насчитывает порядка 4 тыс. крупных корпоративных клиентов и заемщиков, среди которых можно выделить такие компании, как ОАО «Газпром», ОАО «НК «Роснефть», ОАО «МОЭСК», ОАО «Атомстройэкспорт», НПО «Сатурн», ОАО «НПК», ОАО «Полиметалл», ОАО «Михайловский ГОК», ОАО «ТМК», ОАО «СУЭК», ОАО «Ростелеком», ГК «Синергия», ГК «Технология металлов», ГК «Русское море», ГК «Дикси», X5 Retail Group N. V., «Седьмой континент», «М. Видео», «Детский мир», «Спортмастер». В 2016 году в числе заемщиков ВТБ фигурировали такие компании и организации, как Новороссийский морской торговый порт, «Балтийский лизинг», Единая баскетбольная лига, «РуссНефть», «СИА Интернейшнл», «Мосэнергосбыт», индийская группа Essar, предприятия группы «Уралхим», структуры «Русгидро», «Ленэнерго», группа «Евраз», «Газпром нефть», «Новатэк» и другие.

В результате состоявшейся интеграции с Банком Москвы начиная с мая 2016 года Банк ВТБ осуществляет обслуживание розничных клиентов (ранее розничное направление, а также малый бизнес были сосредоточены в другом банке Группы ВТБ — ВТБ 24). Банк ВТБ в настоящее время предоставляет физическим лицам полный спектр банковских услуг, включая кредитные и депозитные продукты, РКО, валютообменные и документарные операции, услуги дистанционного обслуживания. 2 ноября 2016 года наблюдательный совет ВТБ принял решение о присоединении банка ВТБ 24 к ВТБ, которое планировалось завершить до конца 2017 года. В октябре 2017 года Михаил Задорнов сообщил, что юридическое объединение структур произойдет 9 января 2018 года. Официальное присоединение ВТБ 24 произошло 1 января 2018 года.

С января по начало ноября 2018 года объем нетто-активов Банка ВТБ существенно вырос — на 41,5%, составив к отчетной дате 13,7 трлн рублей. Увеличение валюты баланса за указанный период в существенной мере было обеспечено присоединением баланса банка ВТБ 24. При этом в пассивах основной прирост продемонстрировали вклады населения (+2,9 трлн рублей), объем которых увеличился почти в шесть раз. В активах основной рост пришелся на кредитование — как розничное, портфель которого возрос более чем в девять раз (+2,2 трлн рублей), так и корпоративное, портфель которого увеличился более чем на четверть (+1,4 трлн рублей).

Для финансирования своих активных операций ВТБ использует несколько ключевых источников средств. Средства предприятий и организаций составляют в пассивах 34,8%, вклады физлиц — 26,0%, привлеченные МБК — 11,1%, и еще почти столько же — собственный капитал (норматив достаточности капитала выполнялся на отчетную дату с небольшим запасом — 10,8% по нормативу Н1.0 при минимуме в 8%). На выпущенные облигации и векселя, а также остатки на лоро-счетах в совокупности приходится еще 1,8% пассивов. Стоит отметить, что в 2016 году банк для управления ликвидностью приступил к размещению на рынке нового инструмента — однодневных облигаций. Ежемесячные обороты по счетам корпоративных клиентов в 2018 году в среднем стабильно держались на уровне 20 трлн рублей и выше.

В качестве основных групп активов банка стоит выделить кредитный портфель — 67,2% от активов нетто на отчетную дату, выданные МБК — 6,8%, высоколиквидные остатки — 5,0%, портфель ценных бумаг — 4,6%. Кроме того, долю в 5,3% занимают вложения в капиталы других организаций, 11,1% в совокупности — основные средства и прочие активы.

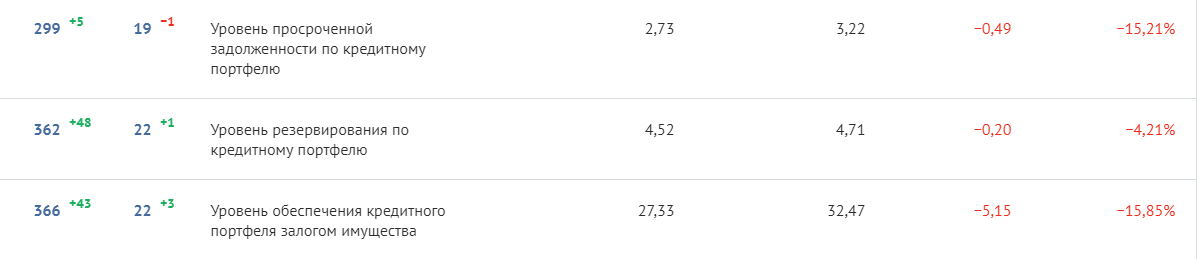

Кредитный портфель с начала 2018 года увеличился на 65,1% в большей степени за счет присоединения розничного баланса ВТБ 24. В результате доля розничных ссуд в портфеле на отчетную дату составила 27,2%, хотя еще на начало 2018 года составляла лишь 4,7%. Объем просроченной ссудной задолженности по совокупному портфелю с начала 2018 года увеличился вдвое за счет объединения балансов, однако доля просрочки в портфеле выросла несущественно, оставшись на низком уровне — 2,9% (2,2% в начале года). За этот же период уровень резервирования кредитного портфеля вырос с 3,7% до 4,4%. Уровень обеспечения кредитного портфеля залогом имущества традиционно невысокий, с начала 2018 года сократился с 32,5% до 28,9%.

Кредитная организация является активным участником рынка МБК, как кредитуя, так и привлекая ликвидность, чередуя позиции нетто-кредитора и заемщика. Ежемесячные обороты по размещенным МБК с начала 2018 года находились в среднем на уровне 3,5—6 трлн рублей, по привлеченным — 2,0—11,0 трлн рублей. В сделках по привлечению ликвидности на денежном рынке банк в том числе регулярно использует портфель облигаций, хотя существенная часть средств привлекается вне сделок РЕПО.

За январь — октябрь 2018 года кредитная организация получила чистую прибыль в размере 133,9 млрд рублей по РСБУ, что превысило результат всего 2017 года (104,1 млрд рублей).

На 1 ноября 2018 года среди банков, действующих в России, ПАО «Банк ВТБ» занимало вторую позицию по объему нетто-активов и по размеру совокупного кредитного портфеля.

Наблюдательный совет: Антон Силуанов (председатель), Сергей Дубинин, Маттиас Варниг, Михаил Задорнов, Игорь Репин, Ив-Тибо де Сильги, Андрей Костин, Шахмар Ариф оглы Мовсумов, Александр Соколов, Владимир Чистюхин, Мухадин Эскиндаров.

Правление: Андрей Костин (председатель), Дмитрий Олюнин, Юрий Соловьев, Анатолий Печатников, Андрей Пучков, Денис Бортников, Максим Кондратенко, Ольга Дергунова, Валерий Лукьяненко, Эркин Норов, Дмитрий Пьянов, Валерий Чулков.

С основной информацией можно ознакомиться здесь

Банк занимает:

- 2-е позиции на 01/08/2019 по чистым активам (изменения +15,71% на 01/08/2018), по величине чистой прибыли (+35,16%) и по капиталу (+15,49%)

Рейтинг банка:

Банк сокращает уровень кредитного портфеля за счет повышения показателя просроченной задолженности.

Исходя из оценки отчетности, можно сказать, что банк является корпоратиным, доля вкладов населения и кредитов физических лиц в банке значительно уступает этим же показателям по юридическим лицам. Этот факт отражен и на самом сайте банка, где на главной странице представлены в основном корпоративные продукты для алого, среднего и крупного бизнеса.

Рентабельность активов (ROA 1,54) за анализируемый период возросла на 15,81%. Можно сделать вывод о правильном управлении денежными средствами в банке.

Рентабельность капитала (ROE 13,64) также возросла на 17,84%. Из данного показателя делаем вывод о том, что каждый рубль банка приносит 17 копеек чистой прибыли.

Банк соблюдает все нормативы ликвидности:

- Н1 - 11,13 (мин. значение 8,0)

- Н2 - 124,40 (мин. 15,0)

- Н3 - 299,94 (мин. 50,0)

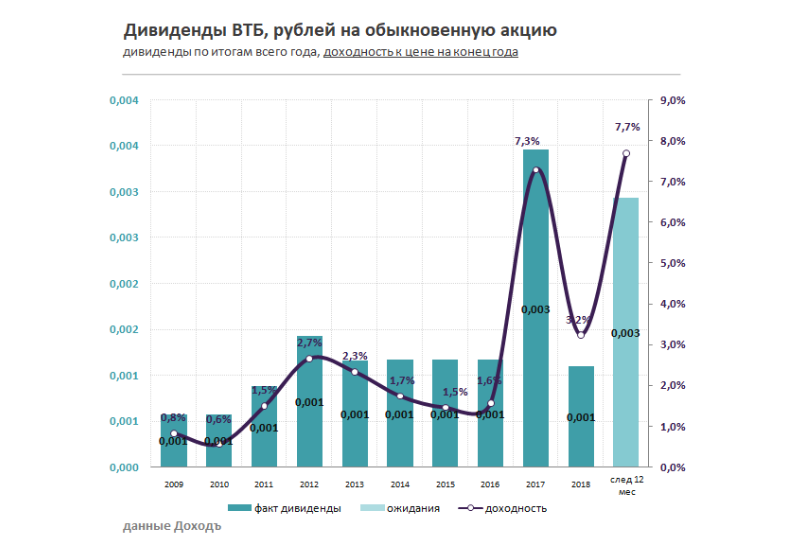

Дивидендная политика

Политика неоднозначная, банк нельзя отнести к Дивидендной компании, поскольку индекс стабильности дивидендов неоднозначный (<0,6). Т.е., дивиденды выплачиваются стабильно раз в год, но на % увеличение рассчитывать не приходится, хотя Наблюдательный совет Банка ВТБ рекомендовал дивиденды за 2018 год в размере 0,0011 рублей на акцию. Дивидендная доходность к текущим ценам составляет 3,1%. По итогам 2019 года банк планирует увеличить коэффициент выплат.

По итогам 2018 года ВТБ направил на дивиденды 26,6 млрд руб., что составляет 15% прибыли по МСФО. В 2019-2022 гг. банк планирует увеличить коэффициент в три раза и направлять на выплаты 50% чистой прибыли.

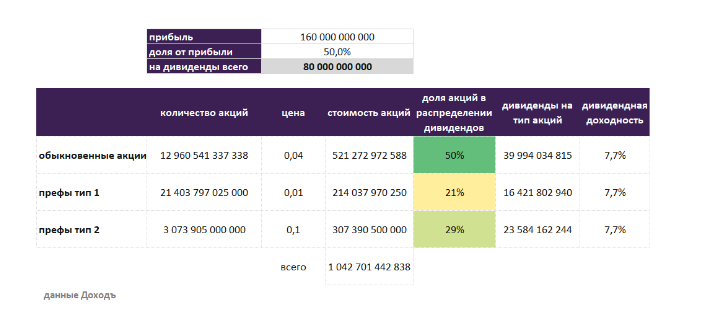

ВТБ выплачивает дивиденды, уравнивая доходность по ним на все типы акций: обыкновенные, привилегированные типа 1, привилегированные типа 2. Это означает, что при выплате в размере 50% от ожидаемой нами прибыли по МСФО на обыкновенные акции придется лишь около 25% от совокупной прибыли. Дивиденды по итогам 2019 года составят около 0,307 копейки на акцию, дивидендная доходность - 7,3%. С учетом невысокого индекса стабильности выплат этого недостаточно, чтобы попасть в портфель по дивидендной стратегии.

По мультипликатору P/BV банк ВТБ дешево оценен на уровне 0,3, но низкий показатель рентабельности капитала по-прежнему не позволяет акциям пройти в портфель недооцененных и эффективных компаний Smart Estimate.

Личное мнение автора:

Несмотря на низкую дивидендную доходность (2,4% в 2018 году), падение акций в долгосрочном тренде, банк исполняет большие социальные цели государства и поддерживается государством. В долгосрочной перспективе ВТБ будет показывать рост прибыли немного лучше рынка благодаря снижению ставок и наращиванию кредитного портфеля. Увеличение коэффициента дивидендных выплат на обыкновенные акции с 15% до 25% от прибыли по МСФО формирует потенциал роста акций.

В своем портфеле держу долю акций на долгосрочную перспективу (с учетом удачной точки входа и уже полученных дивидендов в 2019 году прирост стоимости составил 20,1% (за 6 месяцев).

_________________________________________

Источники информации: