Стали ли чатботы полноценным каналом банковского обслуживания?

– Ты всего лишь машина. Только имитация жизни. Робот сочинит симфонию? Робот превратит кусок холста в шедевр искусства? - А Вы? /А. Азимов "Я, робот"/

В теперь уже далеком 2016 году мы еще не знали, что в скором времени мессенджер Телеграм будет заблокирован на территории РФ по решению суда на долгие два года и всё шло, казалось бы, вполне себе нормальными темпами: банки развивали новые каналы обслуживания, про коронавирус слышали только ученые, и только курс доллара, цена нефти и редкие вменяемые прогнозы экономистов намекали на то, что в дальнейшем нас всех ждут непростые времена.

Тогда же на сайте Банковского обозрения Данил Поминов сделал обзор набиравших тогда популярность банковских чат-ботов.

Бурный рост популярности мессенджеров и, в частности, встроенных в них программ — чатботов — стал одной из самых горячих IT-тем последнего года, уступив по числу упоминаний разве что блокчейну... По сути, мессенджеры представляют собой новую среду информационно-коммуникационного взаимодействия, в которую постепенно перемещается внимание все большего числа потребителей.

Но время шло: менялись приоритеты, происходили блокировки, уменьшались (и увеличивались) бюджеты, делались ребрендинги и так далее, а однажды созданные каналы взаимодействия никуда не делись. Сегодня мы проверим, что стало с теми самыми представителями "новой среды взаимодействия" и узнаем, кто из них подрос и стал умнее, а кто не смог закончить даже начальную школу.

По ссылке выше, в статье БО, можно найти сравнительную таблицу чат-ботов с их кратким описанием. Я постарался придерживаться того же порядка, чтобы было нагляднее.

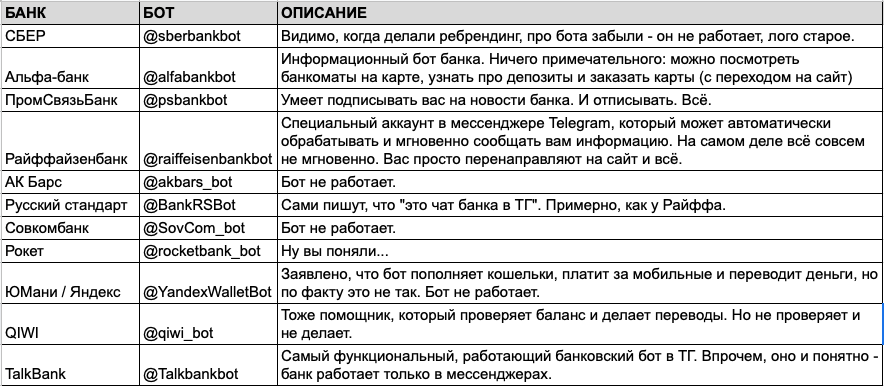

Итак, после 40 минут тестирования ботов в Телеграм вырисовалась следующая табличка:

Как видно, все очень печально. Большинство ботов заброшено(Совкомбанк, АК Барс, QIWI, Яндекс, ПСБ, Рокет), часть переквалифицировалась в чаты (Райфф, Русский стандарт), есть пара примеров стагнации - бот несет только информационный характер(Альфа). И только один проект продолжает развиваться и работает (и не только в Телеграм) – TalkBank. Как отмечено в таблице, это логично для банка, так как он присутствует ТОЛЬКО в мессенджерах и это его, если хотите, фишка. Но все равно приятно, что проект не был заброшен, а наоборот - развился в полноценный финансовый инструмент.

Знаете, что странно? Ведь Данил в своей статье все же был прав – чат-боты действительно хороший канал для банка с точки зрения обслуживания и привлечения новых клиентов, но в финансовых организациях посчитали иначе, даже несмотря на то, что за клиента они готовы биться насмерть, а чат-бот технологии, в сравнении с 2016 годом, уже ушли далеко вперед и теперь стали гораздо доступнее.

Роботы, созданные руками человека, не умеют умирать. Они могу уйти в забвение или быть отключенными, но умирать – прерогатива человечества. Так произошло и с финансовыми помощниками, однажды созданными банкирами на волне чат-бот хайпа – про них просто забыли или признали ненужными.

P.S. В завершении, держите небольшой лайфхак для бота одного желто-черного банка внутри их приложения, который вот прям очень навязчивый со своими предложениями и вопросами и не дает добраться до физического оператора. Просто напишите ему "Олег, уходи". Не благодарите! :-)

FinVeritas – телеграм-канал о финтехе и современном банкинге