Пример анализа компании Abbott

Компания достаточно известная, крупная ее название на слуху. Поэтому в этом обзоре не рассматривается поиск бумаг по определенным критериям в скринере.

Но все равно обычно я заглядываю в скринер, чтобы сравнить с конкурентами и бегло пробежаться по мультипликаторам.

Для этого захожу на Finviz, вбиваю тикер компании и перехожу в описание.

Сразу видно, что компания достаточно крупная - более 200 млрд капитализации и входит в индекс S&P500 - это уже плюс в копилку.

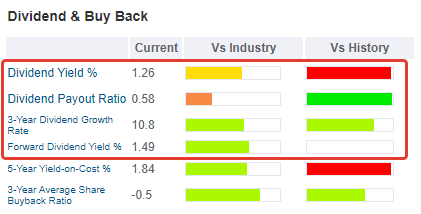

Платит небольшие дивиденды, размер которых ниже средней инфляции по США (принимаю 2%). Payout 56,8% - значит дивидендам и их росту ничего не угрожает.

Стоимость по мультипликаторам завышенная, но прогнозный Р/Е в 2 раза меньше, значит ожидается хорошая прибыль в будущем. Тут решение ставим на паузу и примем после сравнения с конкурентами.

Коэффициенты ликвидности (способность погашать долги без проблем) выше 1, значит нет проблем с погашением долгов. Долг к капиталу составляет 57%, что достаточно комфортно и совсем немного. При необходимости долг можно будет нарастить.

Маржинальность чистая (Profit) чуть более 10%. Непонятно много это или мало - нужно смотреть по сектору и принимать решение.

Коротко пробежались по компании и идем дальше - тычем на ссылку Medical Devices под графиком - Finviz выдаст все торгуемые в США акции данного сектора. Перед сравнением нужно немного отфильтровать выборку - обычно я выставляю индекс и минимальную капитализацию. Сектор уже установлен автоматически. Иногда потребуется дополнительно выбрать страну USA.

Пробежимся по показателям и сравним с конкурентами.

Видим, что по сектору компания не так уж и дорого оценена - стоимость средняя или даже чуть ниже по будущему P/E. Становится понятно, что по стоимости компании можно успокоиться и поставить нейтральную оценку - ни переоценки, ни недооценки на текущий момент (в сравнении с сектором) нет. Идем дальше - сравниваем по показателям деятельности.

В целом, Abbott по маржинальности и эффективности бизнеса находится ближе к нижней границе сектора. С учетом размера, это может означать, что более маржинальные конкуренты являются менее диверсифицированными и портфель продуктов меньше. К сожалению, мое ограничение на стоимость акции в 150 долларов автоматом отбрасывает 5 конкурентов из списка. Их можно положить с список ожидания и дождаться сплита - тогда уже посмотреть предметней. А пока моя задача оценить именно Abbott, т.к. я не пришел выбирать из конкурентов, а смотрю конкретную компанию и принимаю по ней решение.

Идем на Gurufocus - лучший сайт для просмотра компании. Он условно-бесплатный и аналогов ему нет, по моему мнению. Вбиваем тикер ABT и переходим в раздел Summary - там вся необходимая выкладка по компании.

Практически в самом низу есть раздел Business Description - там коротко рассказано о деятельности компании:

"Abbott производит и продает медицинские приборы, продукты питания для взрослых и детей, диагностическое оборудование и наборы для тестирования, а также фирменные дженерики. Продукция включает кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы, устройства нейромодуляции, коронарные стенты, катетеры, детские смеси, питательные жидкости для взрослых, а также иммуноанализы и диагностическое оборудование для пунктов оказания медицинской помощи. Abbott получает примерно 60% продаж за пределами Соединенных Штатов."

По описанию складывается примерное понимание о продуктах и деятельности.

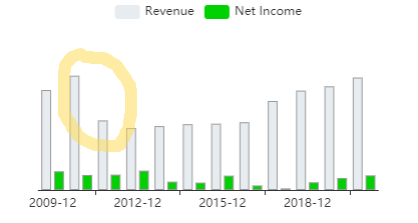

Начинаем непосредственный анализ - первым делом я смотрю на динамику выручки и чистой прибыли. На сайте есть графики.

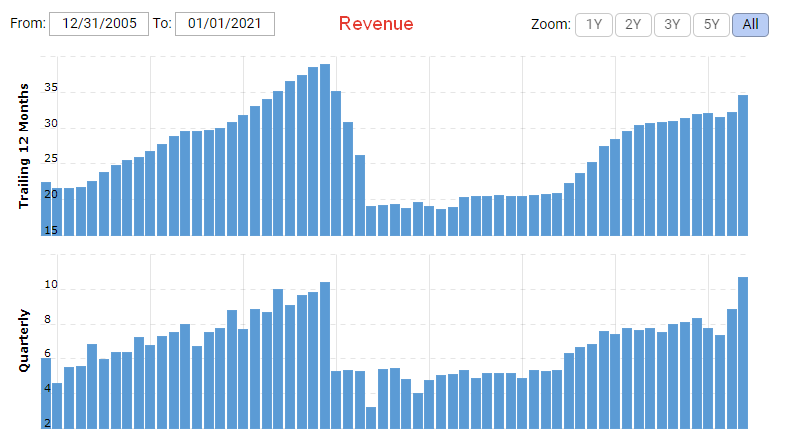

С 2011 года видно провал - такое может быть или из-за резкого падения спроса на продукт, или из-за Spin-off. Spin-off - это отделение части бизнеса в отдельную компанию. Причину такого падения можно поискать в новостях или непосредственно в отчетности на сайте компании - там расписывают причины падения или взлета показателей. В данном случае был как раз Spin-off с выделением большей части фармацевтического подразделения в отдельную компанию AbbVie - отсюда и падение. Дальше видим небольшой боковик (переориентирование бизнеса и перестройка процессов, усиление других продуктов), а с 2017 года пошел хороший рост. Здесь не видно, что было с выручкой до 2009 года - поэтому идем на Macrotrends и смотрим историю там.

По графику видно, что по крайней мере с 2005 года выручка отлично росла вплоть до отделения AbbVie. И рост продолжился с 2017 года. Делаем вывод, что компания относится к стратегии рост+дивиденды. С денежными потоками ситуация аналогична.

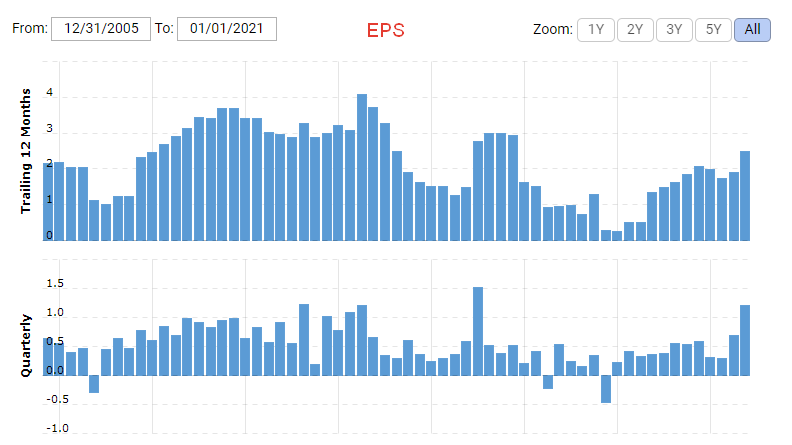

Если смотреть прибыль на акцию, то не все так радужно и видны даже участки с убытками. Причин этому несколько - падение маржинальности (например, подорожали комплектующие к приборам или реагенты), допэмиссия акций или что-то другое. Первые два случая - самые распространенные. Чтобы проверить это, на том же сайте смотрим Shares outstanding - это количество акций компании.

Видно медленную допэмиссию до 2013 года, потом пошел обратный выкуп и снова уже значительная допэмиссия в 2017 году. Делаем вывод, что EPS скачет не из-за этого, а из-за других причин. Скорее всего сырье или патент на препарат закончился, либо демпинг, либо большие затраты на разработку нового продукта и т.д. Обычно я глубже не копаю, лень. Но иногда бывает. В данном случае этого делать не буду и оставлю предположением. Делаю скидку на то, что последние годы показатели хорошо растут.

Нужно понимать, что допэмиссия - это не всегда плохо. Очень плохо, когда она сильная и при этом значительно падает EPS. В других случаях не так все страшно. Компания как бы занимает бесплатно деньги на свою деятельность таким способом (платит только дивиденды, а основной долг возвращать не нужно). Часто выпущенные акции выкупаются с рынка и гасятся - это обратный выкуп, или байбэк.

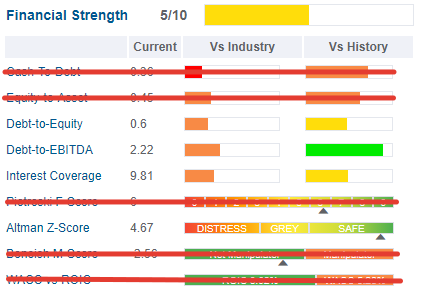

Переходим к долговой нагрузке. По мультипликаторам было видно, что проблем в этом плане нет, но проверить в другом источнике лишним не будет.

Ну что, все так же, долговая нагрузка в приемлемых рамках. Немного великовато соотношение к EBITDA (не выше 3), но покрытие процентов при этом высокое - 9,81 или 981%. Т.е. проценты почти в 10 раз перекрываются операционной прибылью.

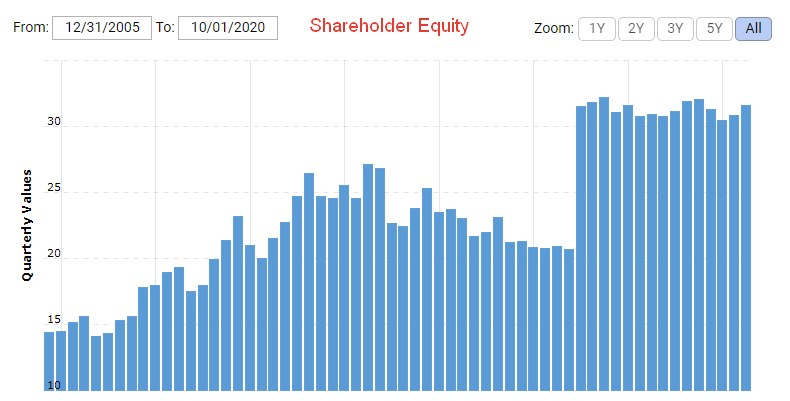

У динамики долга нет четкого тренда - он примерно на одном уровне. Самое главное, чтобы динамика акционерного капитала была растущей - смотрим его динамику. Растущий тренд означает, что рост активов компании превышает рост долговой нагрузки, значит она растет. Активы - это генераторы прибыли.

Скачок из-за допэмиссии видно невооруженным глазом. После этого компания, можно сказать, находится в боковике. Это может означать то, что активы и обязательства растут одинаково, либо одинаково падают, либо не двигаются с места. В данном случае третий вариант - для понимания этого достаточно глянуть на динамику долга и капитала.

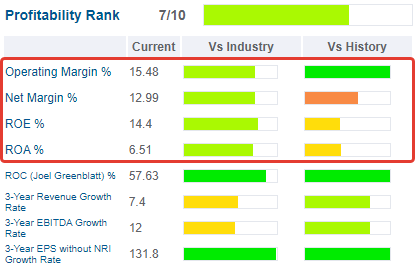

Перейдем к эффективности бизнеса - маржинальности.

Ранее, при сравнении с конкурентами сформировалась общая картина, показывающая, что маржинальность компании на приемлемом уровне, но не выдающаяся. В другом источнике показатели совпадают.

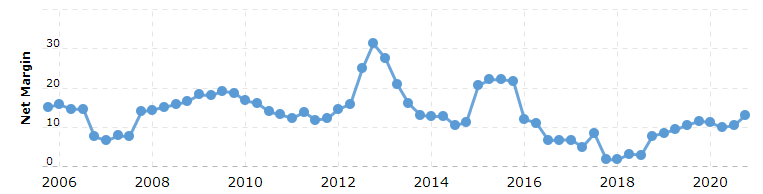

Динамика чистой маржи не внушает оптимизма, но с 2018 года идет постепенный рост и приближается к своему историческому значению в районе 15-20%. Можно надеяться, что рост продолжится и мониторить этот показатель после каждого отчета для спокойствия (просто чистую прибыль делить на выручку). В дополнение скажу, что для данного сектора это вполне допустимая картина.

В завершении обзора смотрим мультипликаторы стоимости и дивидендов.

Картина та же, что и на Finviz.

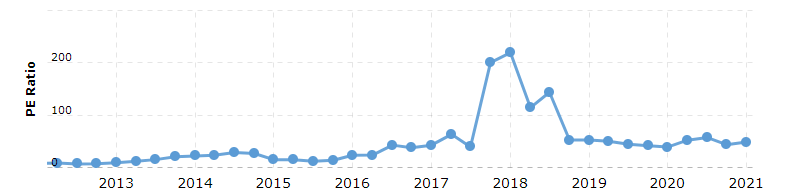

Для дополнительной информации можно глянуть динамику P/E

Всплеск в 2018 году - это падение прибыли при сравнимой стоимости акций.

Дабы убедиться в ростовой стратегии, можно глянуть динамику стоимости акций относительно S&P500. В идеале должны обгонять индекс или идти очень близко с ним. Для этого идем на SeekingAlpha, заходим в карточку компании и раздел Momentum. В самом низу можно увидеть несколько графиков.

Видим, что компания в 2 раза уделывает индекс и плюсуем к карме.

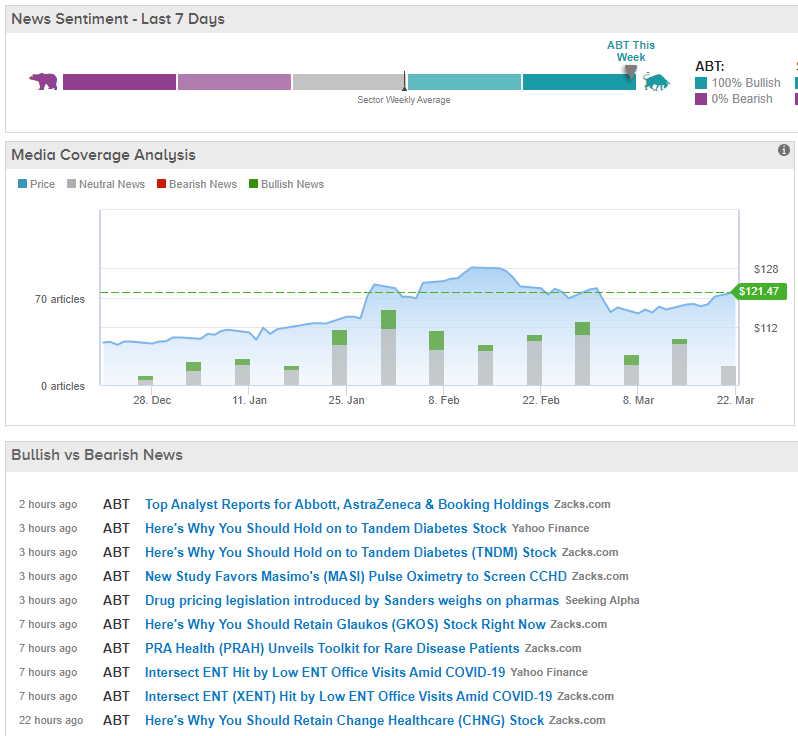

Последнее действие перед посещением сайта компании - обзор новостей. Мне удобно смотреть эту часть на Tipranks. Заходим в карточку компании, раздел News и видим выкладку.

По крайней мере с декабря негативных новостей нет и настроение бычье. Еще плюс в карму. Если интересно содержание, то можно глянуть.

Собственно, все. Принимаю решение о том, что, скорее всего, это претендент в мой портфель. Теперь можно ползти на сайт компании в любимый раздел Investor relations.

Дальше можно глубже знакомиться с компанией - смотреть годовые отчеты, презентации и подобные вещи.

Обычно, я в обязательном порядке смотрю последний финансовый отчет 8-K (квартальный) или 10-K (годовой) - там наиболее полная информация о компании, т.к. отчетность очень подробная. Находятся они обычно в разделе Financial - SEC Fillings. У отчетов есть вид HTML, где спокойно можно применить браузерный переводчик, если с языком проблемы.

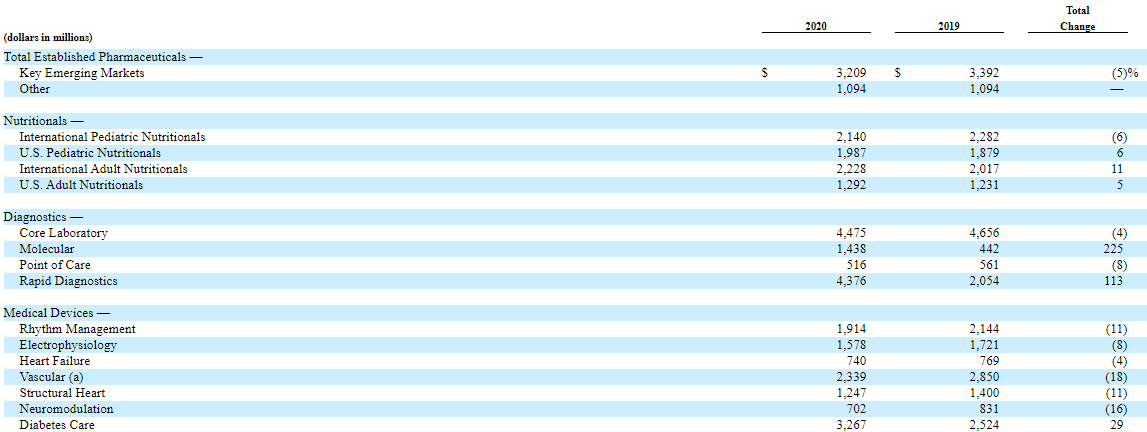

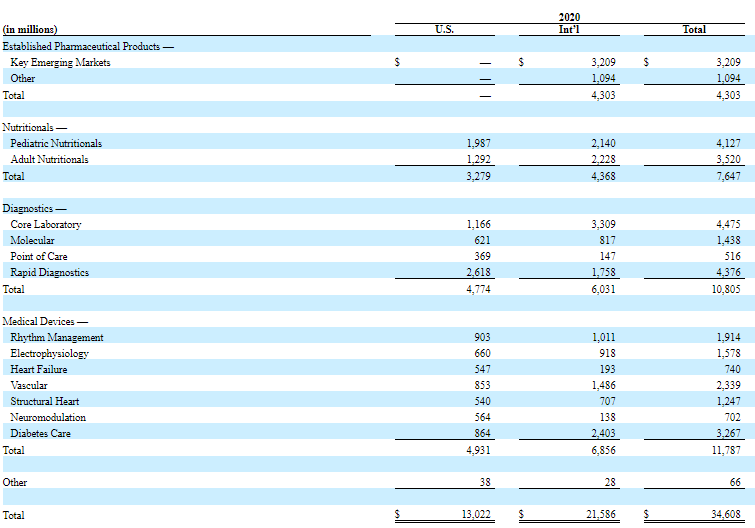

Первое, на что смотрю в отчете - структура выручки

Видно, что наибольшая доля приходится на медприборы и диагностическое оборудование (примерно по 30%), следом идет лечебное питание для детей и взрослых, меньше всего занимает фарма (причем только на развивающихся рынках вроде РФ, Индии, Бразилии). И на рынок за пределами США приходится большая доля. Этим можно отчасти объяснить скачки прибыли - валютная переоценка. Вообще, отчеты и финансовые и годовые - это наиболее полный источник информации о компании и они обязательны к изучению перед приобретением.

Очень важно также посмотреть на размер и динамику Research and Development - это затраты на новые разработки. Без них компания начнет проигрывать конкурентам. Можно сравнить этот показатель с конкурентами в процентах относительно прибыли или выручки. Обычно этого не делаю. Мне достаточно динамики внутри компании.

Abbot направляет на разработки 2,4 миллиарда долларов и ежегодно повышает затраты на это - позитивный момент.

Забыл упомянуть об истории того, как компания отчитывается относительно прогнозов. Посмотреть можно на том же TipRanks в разделе Earning

Что ж...основные моменты упомянул и остается сделать резюме:

- Компания однозначно растущая, но не без проблем с динамикой прибыли для акционеров. Ситуация вроде выправляется.

- Сектор защитный, не цикличный.

- Долгое время платит и наращивает дивиденды, которым ничего не угрожает еще долгое время.

- Финансовая устойчивость не вызывает вопросов.

- Деятельность достаточно диверсифицированная

В принципе, этих аргументов достаточно, чтобы добавить ее к себе в портфель надолго и не бояться. У меня уже лежит в портфеле =)