Робоэдвайзинг. Большой средний чек или много клиентов? Пример Acorns.

Робоэдвайзинг, как явление, появился в 2010 году вместе с компанией Betterment. Эта технология представляет собой алгоритмизированное консультирование по составлению инвестиционных портфелей - от аллокации активов до выбора конкретных бумаг. Иногда включает налоговое консультирование.

Робоэдвайзинг является одним из направлений в WealthTech. Размер этой индустрии по оценкам FT Partners составляет $371,5 млрд - это всего 0,68% от всего объема средств, находящихся под профессиональным управлением. Потенциал для развития огромен.

Что делает робоэдвайзинг привлекательным для потребителей, так это дешевизна. Все устали от схемы 2\20 в хедж-фондах (фонды традиционно взимают 2% в год от общего объема портфеля + 20% от прибыли, которую они генерируют своим клиентам). В России УК ПИФ берут в среднем 1-2% комиссии на входе и выходе. То есть 2-4% на круг. Такие операционные издержки вроде выглядят несерьезно, но в действительности сильно режут доходность. И факт взимания такой комиссии не зависит от того заработал для вас управляющий или нет.

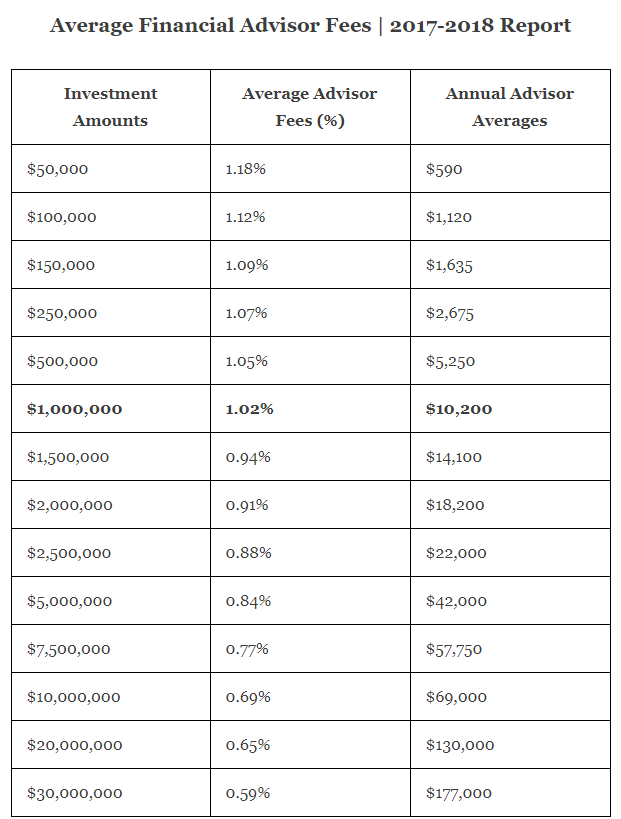

Робоэдвайзинговые сервисы, как правило, берут за свои услуги просто небольшой процент в год. Никаких скидок, надбавок и плат за успех. Ниже представлена таблица распределения взимаемой комиссии в зависимости от объема AUM (assets under management). В таблице представлены средние значения. Источник.

Такой дешевизны удается добиться благодаря исключению большого количества дорогостоящих консультантов. В традиционном доверительном управлении за каждым фондом следит команда управляющих, риск-менеджеров и трейдеров. А еще нужно оплачивать физические отделения и работу операционных специалистов. В случае с робоэдвайзингом все операционные процессы выполняют алгоритмы. А люди занимаются их разработкой и обновлением.

Это могло бы выглядеть панацеей, но, объективно говоря, крупные провайдеры робо-сервисов тоже содержат большие штаты сотрудников. Возникает вопрос: а на чем же они зарабатывают, раз берут такие небольшие комиссии? Все дело в объеме AUM. Например, у Betterment он составляет $13,5 млрд (именно в части робоэдвайзинга). А средний размер счета - $28,5 к. Даже 1% в год от такого объема покрывает все косты на ведение бизнеса и генерирует прибыль для акционеров. Кроме того, компании зарабатывают на продаже своим клиентам дополнительных сервисов.

Так был устроен этот бизнес до тех пор, пока в сентябре 2013 года проект Acorns не получил лицензию SEC. AUM у проекта по данным на сентябрь 2017 составляли всего $528m, а средний размер счета $407 (сравните с показателями Betterment в предыдущем абзаце).

Модель Acorns заключается в обслуживании клиентов с низким уровнем дохода. Стоимость обслуживания составляет всего $1 в месяц. Кроме базового портфельного управления есть пакет с индивидуальным пенсионным планированием. Обслуживание таких счетов стоит $2 в месяц. Кажется, что собирая от $12 до $24 в год с одного клиента много не заработаешь, да?

Секрет в том, что у компании 2,2 млн клиентов (данные на октябрь 2017). Это самое большое число клиентов среди всех робоэдвайзинговых сервисов в мире. С такой клиентской базой даже 12 долларов в год генерируют хорошую прибыль. Команда сделала ставку на массовый сегмент и выиграла.

Чтобы дотянуться до ритейлового клиента Acorns действительно перевернули представление пользователей о робоэдвайзинге. Минимальный размер счета составляет всего $5. Кроме того, клиенту для пополнения счета не обязательно делать регулярные переводы и настраивать автоплатежи. Достаточно просто оставить реквизиты карты, далее сервис сам будет списывать так называемые "subdollar" остатки и мгновенно их инвестировать. При этом опция самостоятельного пополнения инвестиционного счета также присутствует.

В отличие от традиционных робо-сервисов Acorns более активны на открытом рынке. Робоэдвайзинг всегда ассоциировался с пассивными позиционными инвестициями и редкими балансировками. В случае с "Желудями" для клиента ничего не меняется, но внутренние процессы налажены иначе. В 2017 году Acorns совершила в 17 раз больше транзакций, чем Fidelity, у которой объем средств под управлении в 4,6 раз больше. При этом операционные издержки настолько минимальны, что не отражаются на конечном результате инвестирования.

Acorns уделяют много внимания UI и UX. У команды есть 5 патентов на собственные разработки в этой области. Данные самой компании показывают, что 97% клиентов пользуются только мобильными приложениями, несмотря на наличие web-интерфейса.

Вот так, маленькая компания, предложив новую парадигму автоматизированного управления инвестициями, бросила вызов гигантам робоэдвайзинга и набрала крупнейшую клиентскую базу. Подобные примеры каждый раз служат напоминанием о том, что даже на самом развитом рынке всегда есть место инновациям.

Приятно осознавать, что, работая по такой бизнес-модели, компания параллельно развивает финансовую грамотность и прививает населению правильные инвестиционные привычки.

Подписывайтесь на канал FinTechGeek.