Облигации

Что такое облигация?

Облигация(Bond) - это ценная бумага, которую могут выпускать как страны так и компании. По сути для эмитентов, тех кто выпускают эту ценную бумагу, это возможность взять в долг деньги под процент, как кредит в банке, только без банка.

Вы как инвестор покупая облигацию наперед знаете

- какой процент(Coupon) ежегодно вам будет платить эмитент

- дату погашение(Maturity Date), то есть время, когда эмитент выкупит эту облигацию у вас обратно, вернув вам изначально вложенные деньги

Какие бывают облигации?

Вид облигации зависит от эмитента:

- Государственные. (Облигации США, Франции, Украины)

- Муниципальные. (штат Техас, город Киев)

- Корпоративные. (Облигации компании Apple, ПриватБанка)

Какая доходность у облигаций?

Разброс доходности очень разный, в зависимости от надежности эмитента. Например, самые надежные облигации это государственные облигации США. Их доходность от 0% до 2%. Здесь можно посмотреть доходности по всем странам: https://ru.investing.com/rates-bonds/world-government-bonds

Средние доходности облигаций:

- США 10 летние облигации 1.272% в $

- ОВГЗ Украины 3-6% в $, и 8-13% в UAH

- Корпоративные облигации США(надежных эмитентов) - 3-7% в $

- Корпоративные облигации Украины 7-18% в $ и 9-25% в UAH

Зачем выпускают облигации?

К примеру компания Amazon решила создать новый продукт или сервис, который поможет пользователю не выходя из дома примерить одежду используя дополненную реальность, но все текущие средства уже распланированы и инвестированы в другие проекты.

Для компании есть два выхода, пойти в банк за кредитом или выпустить свою облигацию и получить финансирование напрямую.

В банк не выгодно идти, потому что чем занимается банк? Он берет деньги у населения под процент и собранные средства дает еще под больший процент другим людям либо компаниям. Как минимум пару процентов уже съедает сам банк.

Почему бы компании не выпустить облигацию и напрямую не дать процент выше, чем если бы люди положили на депозит в банк. Причин нет, так что это Win-Win как для компании так и для инвесторов.

Когда мы кладем деньги на депозит, мы по сути получаем обязательство от банка в выплате процентов вовремя и возврата нашего вклада в указанный срок. Также и с облигацией эмитент обязан платить процент по облигации, а в конце срока выкупить это облигацию по номинальной цене(цене нашей покупки). И по сути риск что вклада в банке, что при облигации состоит в том, что эти обязательства по какой-то причине могут быть неисполненны.

От куда берутся риски у облигации?

И так вы уже знаете, что существует два обязательства у эмитента:

- платить проценты вовремя

- погасить долг в конце срока выкупив у вас облигацию

Когда эти обязательства эмитент отказывается выполнять, то это значит что произошел дефолт. Довольно неприятная ситуация думаю для обеих сторон, но нужно понимать две вещи.

- При дефолте обязательства никуда не деваются и держатели облигаций защищены законом. Можно подать иск в суд, и суд обяжет эмитента принудительно выплатить свои обязательства кредиторам, то есть вам. Но есть одно но.

- Каждая компания или физлицо отвечает перед кредиторами всем своим имуществом и активами. Если стоимость имущества не перекрывает стоимость долгов, то эмитента признают банкротом. Управление забирает на себя регулятор, продает все активы и вырученные средства распределяет пропорционально между всеми держателями облигаций. Например, если долг у компании был 1 млрд. $, а активов продали на 700 млн. $, то покрытие составляет 70%, и если вы купили облигацию за 1000$, то вы получите только 700$ обратно.

Такой исход событий не выгодный ни эмитенту ни кредиторам. Компания и кредиторы могут договориться на тех условиях, которые помогут вернуть деньги кредиторам с одной стороны и сохранить компанию с другой.

Как проверить надежность эмитента?

Дефолт или банкротство надежных компаний довольно редкое событие. Мы как разумные инвесторы все же в любом случае хотим если не исключить такие компаний полностью, то хотя бы свести шансы покупки рисковых облигаций к минимуму.

Если эмитент это государство, то облигация уже становится гораздо надежнее. Государство не может самоликвидироваться. В Украине уже происходил дефолт 2014 году, тогда кредиторам пришлось согласиться на отсрочки выплаты по обязательствам и списать часть долга, а Украине вместо этого пришлось выпустить ценную бумагу по которой нужно платить миллионы долларов в случае роста ВВП.

Как проверить надежность эмитента?

Существуют два способа:

- Есть рейтинговые агентства, которые присваивают рейтинг эмитентам. Примерами рейтинговых агентств являются Standard's and Poor, Moody's и Fitch

- Самому проанализировать закредитованность компании, ее возможность платить по процентам собственных облигаций, по сути провести фундаментальный анализ аналогичный при оценке компании перед покупкой акции, это мы разберем в следующих постах.

Самый простой способ 1, и на него можно запросто ориентироваться всем инвесторам, так как агентства уже провели аналитическую работу для присвоения рейтинга и нам только остается пользоваться этими плодами.

Самый высокий рейтинг ААА-наилучший уровень кредитоспособности, АА-Очень высокая кредитоспособность, потом идет А-Высокая кредитоспособность, BBB-Хорошая кредитоспособность, все что ниже считаются мусорными облигациями и риск дефолта становится гораздо выше.

Как работает облигация?

Облигации можно купить на фондовом рынке. Всю информацию об облигации можно получить у своего брокера. Для поиска и сравнения облигаций можно использовать вот такой скриннер.

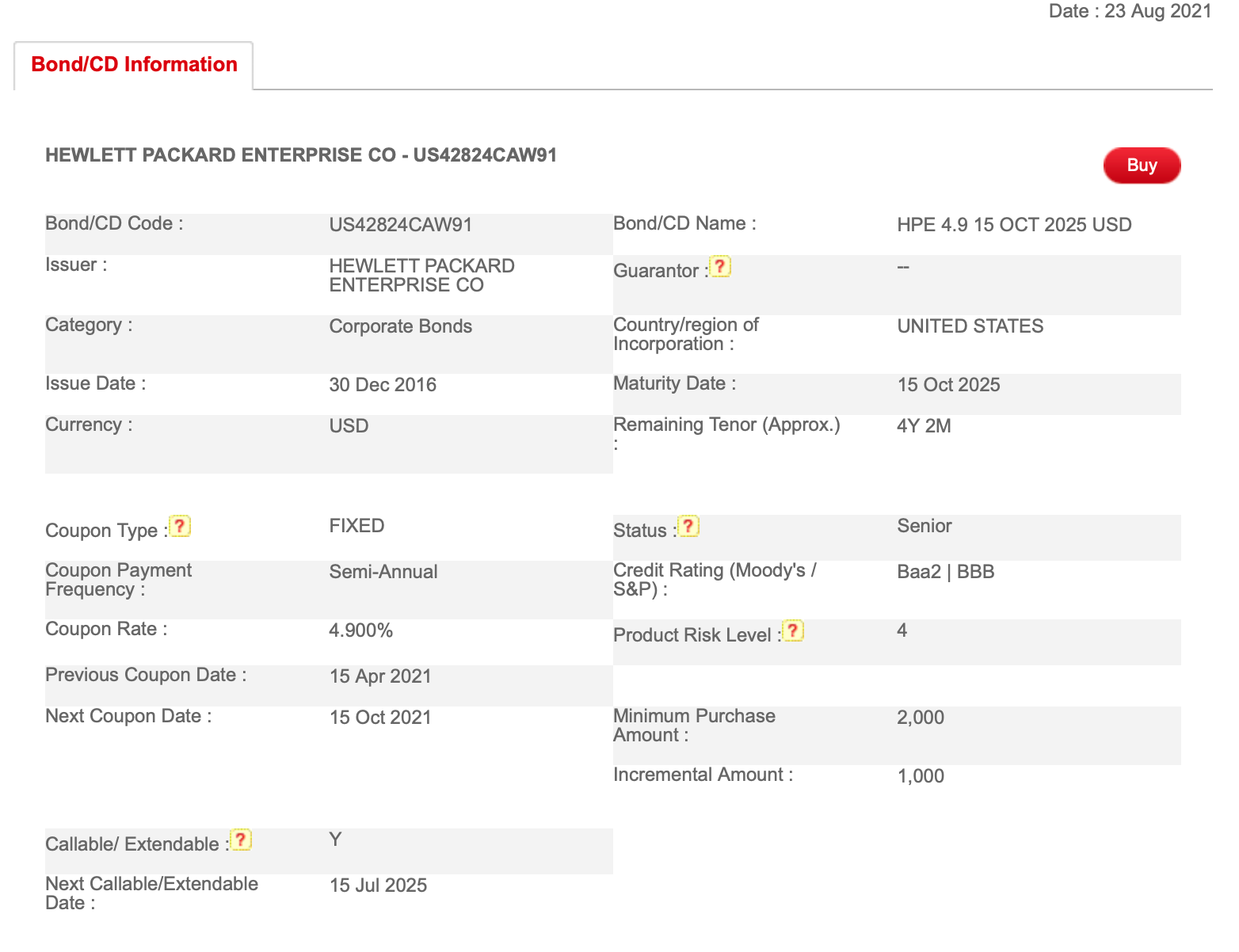

Возьмем к примеру облигацию компании Hewlett Packard.

Сейчас цена облигации равна 113.764$.

Когда эмитент выпускает облигацию, он устанавливает номинальную цену. Например допустим 100$ за 1 облигацию. После этого эти облигации попадают на фондовый рынок и их можно покупать/продавать, но теперь цена на облигацию на рынке может отличаться от изначальной номинальной, которую установил эмитент. В данном случае цена уже на 13.764% выше номинальной. Эта цена будет постоянно меняться в зависимости от ситуации на рынке и от того, как рынок оценивает надежность эмитента.

Текущую цену можно проверить введя Bond/CD code при поиске тикера в терминале вашего брокера.

Процент по облигации(Coupon) 4.9%, это процент который вы будете получать ежегодно владея облигацией вплоть до дня погашения(Maturity Date) - у компании дата погашения это 15 октября 2025 года.

Когда наступит Maturity Date, то Hewlett Packard выкупит эту облигацию по номинальной стоимости, то бишь 100$, а не текущей 113$

Если вы решите купить облигацию сейчас по 113$, то в итоге ваша доходность будет не 4.9%, а гораздо меньше так как вы потеряете часть доходности из-за покупки по текущей цене. Если учесть текущую цену, то реальная доходность до срока погашения получится 1.011 %.

Если вы продадите облигацию раньше, то тут предсказать доходность невозможно, так как цена может упасть ниже 100, так и к примеру вырасти до 120$.

Лучшим вариантом при поиске облигации будет выбор надежного эмитента, а лучше нескольких с хорошим Coupon рейтом по цене, которая близка к номинальной либо ниже номинальной. После покупки стоит руководствоваться стратегией "удержание до погашения", когда вы покупаете облигацию и не продаете, а ждете даты погашения эмитентом, тогда вы не потеряете свою доходность, если вдруг облигация упадет в цене.

Из информации по облигации мы также можем видеть Coupon Payment Frequency это частота выплаты процента по облигации, у текущей компании она каждые 6 месяцев(Semi-Annual). Другие компании могут платить чаще например раз в квартал(quarterly), либо реже - раз в год(annually)

Надежность эмитента по S&P - BBB, хорошая кредитоспособность.

Еще один важный параметр это Callable/Extandable, тут указан Y(Yes). Callable значит, что компания может погасить долг раньше Maturity Date, что очень плохо в данном случае, так как если мы купим облигацию сейчас, а завтра ее погасят, то мы сходу потеряем 13-14%. Extandable наоборот, компания в праве не погашать при наступлении Maturity Date, а может отодвинуть эту дату подальше. Лучше рассматривать Callable/Extandable - N(No).

Какие плюсы у облигаций?

- Прогнозируемый доход, вы всегда можете с точностью до копейки посчитать сколько дохода получите

- В отличии от вклада в банке, вы можете облигацию продать и иногда даже на этом заработать больше, чем если бы ждали срока погашения и при этом не потерять полученные проценты. В банке вам вернут только тело депозита при досрочном погашении.

- Существуют куча разных надежных эмитентов и можно выбрать сколько угодно для диверсификации рисков, надежность легко проверяется используя простую рейтинг оценку от ведущих рейтинговых агентств

- Можно получать гораздо выше доходность в валюте, чем вклад в банке

- Государственные облигации сильных экономик считаются надежным убежищем во время кризисов

Какие минусы у облигаций?

- Низкая доходность по сравнению с потенциальной доходностью у акций. Сейчас все чаще инвесторы рассматривают компании-дивидендных аристократов, которые на протяжении 40 и больше лет платят высокие дивиденды и часто они превышают процент по купонам.

- Облигации надежных эмитентов имеют очень низкую доходность. В последнее время европейские государства имеют часто даже отрицательную доходность купона.

ОВГЗ Украины

Я не мог не затронуть государственные облигации нашей страны. Это достаточно новый инструмент на рынке и может служить хорошей заменой обычному вкладу в банке.

Текущий рейтинг по Fitch украинских гособлигаций - B. Что считается мусорной облигацией с повышенным риском. Я считаю, что потенциально рейтинг гораздо выше и надежнее, но кто я чтоб спорить с Fitch :))

Плюсы ОВГЗ:

- высокие купонные ставки 8-13%, выше чем у депозитов

- отсутсвие налога на доход. У депозитов сейчас налог 18% + 1.5% военный сбор

- государство гарантирует любую сумму. У депозитов гарантированная сумма 200 тыс грн. Но здесь спорный момент, если государство не будет в состоянии погасить долг, то это очень сильно повлияет на курс и скорее те деньги, которые мы получим в гривне сильно будут обесценены. Но пока такой ситуации не предвидится

- можно продать в любой момент

Минусы ОВГЗ:

- высокий порог входа по сравнению с депозитом

- могут быть высокие комиссии на осуществление сделок покупки/продажи, на хранение в депозитарии, на получение купонных выплат

Как купить?

- Через первичного дилера

ОВГЗ выпускает Министерство Финансов Украины и принимает заявки от первичных диллеров. Эти дилеры выступают посредниками между государством и физическими/юридическими лицами.

На данный момент первичными дилерами выступают крупные банки такие как: Приватбанк, Ощадбанк, Укргазбанк, Укрэексимбанк, Аваль, Укрсиб, ОТП, Ситибанк, Пумб, Альфа, Кредобанк, Пивденный

Минус приобретения у первичных диллеров это то, что они берут драконовские комиссии за открытие счета, содержание, за операции покупки/продажи облигаций и т.д. Частному инвестору с капиталом ниже 200тыс грн нет смысла через них покупать, так как большая часть доходности будет съедена самим банком. - Инвестиционная компания

Существует другой более привлекательный способ: покупка облигаций на вторичном рынке у инвестиционной компании. Такими компаниями часто выступают биржевые брокеры. Они предоставляют возможность начать с 10000 грн., а комиссии либо отсутсвуют, либо небольшие. Минусом в то же время будет то, что они не являются первичными дилерами и не дадут полную ставку купона, а заберут часть процентов себе.

Freedom Finance, Універ, ICU - Фондовый рынок

Самый выгодный вариант для небольших капиталов может быть приобретение облигаций у других владельцев на фондовом рынке напрямую. Тут нужно мониторить цену и покупать, когда доходность с учетом цены станет для вас приемлема.

Налоги

Налог с дохода ОВГЗ - 0%

Налог с дохода любой другой облигации - 18% + 1.5%

Еще пару слов об облигациях

Что будет если вы продадите или купите облигацию в середине срока между выплатами по купону?

Возвращаясь к примеру с облигацией от Hewlett Packard, доход по купону 4.9%. Купон выплачивается 2 раза в год:

- Previous Coupon Date 15 апреля

- Next Coupon Date 15 октября

То есть каждые полгода эмитент будет выплачивать по 2.45$ на каждую облигацию.

Допустим вы купили 1 облигацию 10 апреля. 15 апреля вы получите свою первую купонную выплату, но это не будет 2.45$, а будет 6.8 цента, фактически вы получите выплату за ваши 5 дней владения облигацией, а остальное получит предыдущий держатель облигации.

Это очень удобно, вам не нужно переживать в какой момент покупать или продавать облигацию, потому что вы получите свои проценты за время владения.

Какие еще облигации существуют?

В посте я описал как работают купонные облигации, но существуют и другие — бескупонные. Это когда нет выплаты по облигации, а вместо этого эмитент вам продает облигацию со скидкой, а потом при погашении выкупает подороже( с премией).

Например бескупонные облигации размещают государства до 1 года. ОВГЗ до полугода часто являются бескупонными, также и Treasury Bills от США.

Например правительство размещает облигацию по 95$, а через полгода выкупает по 100$. То выходит, что за полгода вы получите 5$, а в годовом отношении это 10$. Доходность составит 10/95 * 100% = 10.52% годовых.

Существует еще конвертируемые облигации. Главный плюс этой облигации, это то, что она дает держателю облигации опцию после срока погашения эмитентом конвертировать свои облигации в акции по заранее оговоренной цене. Во время ипотечного кризиса в США это был один из любимых видов облигаций у Уоррена Баффета, он не только получал фиксированный доход, но и в конце срока мог получить акции по цене, которая была гораздо ниже рыночной на тот момент.

Полезные ссылки

- https://www.finanz.ru/obligatsii/poisk?borrower=10614

Тут можно посмотреть список валютных облигаций Украины, купонный доход и реальную доходность с учетом текущей цены - https://ru.investing.com/rates-bonds/world-government-bonds

Облигации разных государств и их доходность с учетом цены - https://bank.gov.ua/ua/markets/ovdp

Список всех размещенных ОВГЗ, их номинальная доходность и срок погашения - https://interactivebrokers.co.uk/ru/?f=45559

Инструмент от Interactive Brokers для поиска корпоративных и государственных облигаций - https://www.personal.hsbc.com.hk/1/2/hk/investments/bonds-screener

Еще один интересный бесплатный скриннер - https://cbonds.ua

Лучший скриннер для поиска информации по облигациям, что я видел, но платный