$BIDU, или как в Китае сказать "погугли"

Baidu - крупная китайская технологическая компания, лидер поисковых услуг на домашнем рынке, можно сказать китайский гугл - пересечение продукции и услуг с Alphabet достаточно большое, чтоб считать их практически братьями. Baidu it! Или просто прочитайте статью до конца.

Операционная деятельность Baidu делится на два сегмента, Baidu Core и iQIYI.

- Продукты и услуги для пользователей. Baidu App (как Play Store), Baidu Search (как поисковик Google), Baidu Feed (умная лента), Haokan (что-то вроде Youtube), Baidu Post Bar (соцсеть, вроде инстаграмма), Baidu Knows (StackOverflow), Baidu Encyclopedia (что-то вроде продвинутой Википедии), Baidu Maps, Baidu IME (как Gboard) и некоторые другие продукты зарубеж.

- Продукты и услуги для клиентов. P4P и non-P4P, онлайн-маркетинг всевозможных других видов и форм, встраиваемые продукты для сторонних компаний.

- ИИ-решения для всех. DuerOS - кроссплатформенный голосовой помощник, позволяющий расширять возможности "умного дома" в будущем до бесконечности; Apollo - платформа для автономного вождения с открытым исходным кодом, поддержанная правительством и получившая уже множество стратегических партнёров среди производителей; Baidu Cloud - платформа предоставления ИИ-решений (например, автономные колл-центры) и облачной инфрастуктуры.

iQIYI - онлайн видео-платформа, предоставляющая доступ к оригинальному видео-контенту, профессиональному и созданному пользователями. Что-то вроде Netflix и Amazon Video.

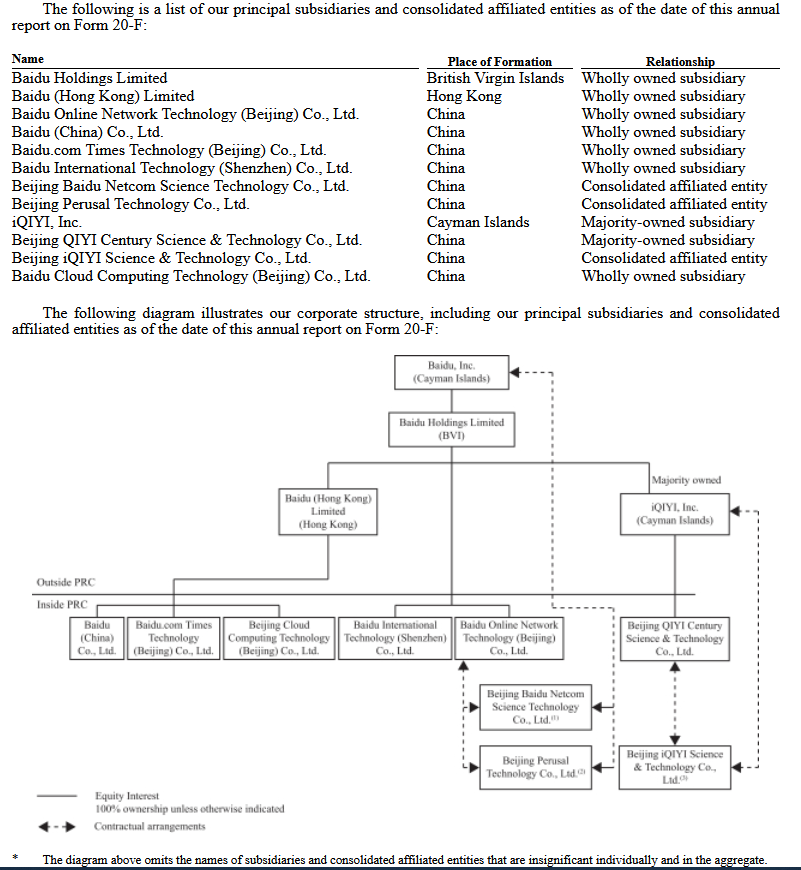

Сама структура компании несколько более сложная, как можно увидеть на изображении ниже, и не все дочерние предприятия полностью принадлежат головной компании, но схема даёт понимание, почему iQIYI выделена отдельно - эта компания лишь контролируется мажоритарным интересом (более 50% голосов в акциях).

Также вскоре в схему добавится новая majority-owned subsidiary компания по разработке беспилотных электромобилей, создающаяся в партнёрстве с Geely, одним из крупнейших китайских производителей авто. Новости уже пара месяцев, была подтверждена, можно почитать здесь: https://www.cnbc.com/2021/01/11/chinese-search-giant-baidu-to-create-an-electric-vehicle-company.html

Поглощение стримингового сервиса YY Live (definitive agreement за ~$3.6 миллиардов, возможны небольшие корректировки цены) по сообщению компании в годовом отчёте "уже в основном завершено, будет закончено в ближайшем будущем".

Подробнее со всеми основными продуктами Baidu можно ознакомиться здесь: https://ir.baidu.com/Baidu-Core

Финансовая стабильность: превосходная.

У компании отрицательный чистый долг, покрытый эквивалентами кэша на балансе дважды. Компания оценила (в годовом отчёте SEC за 2020) среднюю стоимость обслуживания долга как 4.3% годовых, а всего имела на конец FY2020 $7.5 миллиардов долгосрочного долга (бондов и кредитов) и $1.8 миллиардов долгосрочных конвертируемых облигаций, а также $460 миллионов краткосрочных долгов при $24.9 миллиардах эквивалентов кэша на балансе. Baidu уже много лет не меняют длину кредитного плеча под развитие, и более половины активов инвестируют (около 20% долгосрочно), причём по большей части в ценные бумаги, акции и нематериальные активы (втрое больше за последние 5 лет, чем в CAPEX и поглощения вместе взятые): несмотря на растущую чистую прибыль и увеличивающийся долг количество эквивалентов кэша на балансе увеличивается очень медленно, так что можно сказать, компания успешно работает с собственными финансами (пусть и не так выгодно, как Гугл). В целом можно сказать, что активное инвестирование хорошо для растущей компании, но, учитывая страну происхождения и отсутствие многих правил SEC для иностранных эмитентов, мы не можем точно сказать, куда именно вкладываются деньги. В прошлом Baidu успешно справлялись с использованием кредитного плеча для ускорения развития, но что будет в будущем?

Рост: хороший.

В предыдущие 10 лет Baidu, как и большинство крупнейших сейчас технологических компаний в Китае (да и в мире в целом) показала взрывной рост выручки, пускай и с постепенным снижением маржинальности в силу увеличивающейся конкуренции и растущего портфеля продукции/услуг.

Несложно заметить, что компания уверенно наращивала выручку почти вдвое быстрее старшего брата из США (низкая база сыграла роль, гугл в 2011 уже был довольно крупным), увеличивая диверсификацию (почему и падала gross margin). Так, например, ещё в 2016 году, когда начался байбэк, онлайн-маркетинг занимал более 91% продаж, а в 2020 уже лишь 68%. Из очевидно перспективных направлений разработки можно назвать облачную инфраструктуру Baidu Cloud (уже около 9% ото всей в Китае приходится на Baidu, третья по размерам доля рынка после Tencent и Alibaba), кроссплатформенного голосового помощника DuerOS и платформу для беспилотников Apollo, хорошие драйверы роста. В то же время компания уже много лет всё сильнее снижает долю фиксированных SG&A расходов от выручки, наращивая расходов R&D. Меньше трат "на менеджеров", больше "на разработчиков", отличная тенденция для технологической компании, расходы на SG&A составляют уже менее 17% от выручки при более чем 18% на R&D.

Цена акции: адекватная, но показывает чересчур оптимистичные ожидания.

При текущей капитализации в $88 миллиардов и собственном капитале $28 миллиардов Baidu потребуется лишь ~10 лет зарабатывать, наращивая прибыль по 12% в год (ожидания аналитиков S&P Global без снижения маржинальности и при околонулевой процентной ставке для простоты сравнения здесь и до конца абзаца) в среднем для того, чтоб оправдать свою цену. Alphabet (гугл) для оправдания оценки нужно ~12 лет со средним приростом прибыли по 14% в год; Tencent - ~14 лет с 16% годовых. Alibaba около 11 лет при 12% роста прибыли в год, но там сейчас довольно большие риски из-за действитей правительства. В целом текущая стоимость Baidu показывает, что инвесторы уже в какой-то мере заложили в цену компании более существенные риски в силу её небольших размеров (по выручке GOOGL превосходит на порядок, TCEHY в 4 раза, BABA в 6 раз). Проблема в том, что конкуренция более крупных представителей рынка почти во всех областях предоставления услуг Baidu сильно увеличивает неопределённость будущего роста выручки и значительно повышает шансы дальнейшего снижения маржинальности, которого на деле ожидают аналитики. А вот при их оценке в 7% среднегодового роста прибыли против 12% роста выручки уже выходит ~12 лет окупаемости капитализации, как если бы речь шла о гораздо более надёжном для инвесторов Alphabet. То есть можно сказать, что рынок фактически заложил в цену ожидания гоаздо более успешных конкуренции/роста, чем ожидают аналитики, а для меня это всегда было стоп-сигналом. Если до кризиса капитализация выглядела даже слишком низкой (почему и выделил BIDU тогда большую долю в портфеле), то сейчас хайп электромобилей внёс слишком большие коррективы, и ожидать повышенной доходности от бумаги не стоит.

Перспективы: фундаментально хорошие.

Рынок онлайн-маркетинга развивается, интернет в целом охватывает всё большую часть населения и занимает всё более значительную долю в экономике (особенно быстро мобильный), которая в свою очередь также растёт. Нет сомнений, что в долгосрочной перспективе крупнейший поставщик рекламных услуг в Китае сможет наращивать выручку основного бизнеса, параллельно развивая свои ИИ технологии (например, для автономного вождения и умной рекламы), а также расптространяя софт для мобильных платформ. В конце концов, Baidu занимает более 70% рынка поисковых систем в Китае, а в стране довольно быстро растёт уровень благосостояния населения, что привлекает всё больше пользователей в интернет. Аналитики ожидают достаточно значимого фундаментального роста несмотря на уже крупный размер компании, лучше, чем на рынке США, так как Китай всё-таки не просто так входит в список EM. Число пользователей интернета и затраты на рекламу компаний будут расти, наверное, всегда, а срок окупаемости даже без опережения плана у Baidu достаточно скромный, так что инвестицию можно считать достаточно надёжной долгосрочно несмотря на сильный рост бумаги из-за хайпа в последнее время. Также отличный баланс компании и открытые кредитные линии позволяют продолжать без проблем с ликвидностью делать вложения во всё новые перспективные предприятия (в том числе в самих себя с помощью байбэка, он всё растёт год от года, сейчас уже выделено $3 миллиарда на выкуп акций до конца 2022) и диверсифицировать бизнес.

Проблемы: существенные.

Во-первых, у компании слишком много рисков для маржинальности. Практически вся её продукция не уникальна, core business технологически конкурирует с Alphabet, облачная инфраструктура борется за долю рынка с крупными компаниями вроде Alibaba и Tencent. В будущем Baidu может отстать от индустрии в силу проигрыша на многих фронтах, поскольку во всех основных направлениях не является финансовым лидером. На домашнем рынке это ещё не так критично, но вот на зарубежных придётся бороться до последней капли крови с крупнейшими мировыми корпорациями.

Во-вторых, новые направления развития долгое время остаются убыточными, а с приобретениями возникают проблемы: все самые "лакомые" кусочки может себе позволить выкупить гораздо более крупный и богатый Tencent. Поглощения же вообще не занимают значимой доли в потоках кэша компаний. Более того, уже имеющееся направление, дочерняя компания iQIYI, контролируемая мажоритарным интересом Baidu (одним из крупных миноритариев, как ни странно, является Tencent), требует больших вливаний ликвидности, а потому может в будущем начать проводить допэмиссии, размывая долю владельца вплоть до потери контрольного пакета (о таком риске тоже написано в годовом отчёте). В целом путь приобретения нематериальных активов и ценных бумаг открыт, и Baidu по нему идёт давно, как уже упомянуто выше, но препятствий хватает, а это особенно значимо, когда речь идёт о достаточно крупной компании, которой сложно быстро наращивать выручку без M&A.

В-третьих, никогда не известно, как поведут себя регуляторы. Если даже столь крупную компанию, как Alibaba, довольно существенно прижали на правительственном уровне, а против Xiaomi вводили запреты, что говорить о Baidu. "Китайский риск" никуда не исчезнет, даже если будет казаться, что партия благосклонна к компании, а правительство США благосклонно к партии.

В-четвёртых, Китай в прошлом году исключили из списка валютных манипуляторов, а значит в какой-то момент, если что-то в отношениях с США испортится, могут вернуть обратно, что создаёт лишний валютный риск для иностранных инвесторов - почти вся выручка Baidu в домашней валюте. Долларовая оценка компании довольно сильно зависит от USDCNY.

В-пятых, в действительности довольно сложно оценить, насколько значимыми драйверами роста в ближайшие годы для Baidu будут беспилотники и электромобили, поскольку эти индустрии ещё пока в стадии раннего развития. Рыночный риск BIDU повышен из-за высоких ожиданий, пока что инвесторы во многих хотят увидеть вторую Теслу.

Итого: адекватное вложение в долгосрок, но подойдёт не каждому.

Компания китайская, не является финансовым лидером и занимается множеством пока не прибыльных направлений. В целом рыночный риск BIDU не сильно выше рынка, особенно китайского, но по надёжности компания сильно уступает похожим Alphabet и Tencent. Портфель, где уже есть эти две бумаги, Baidu вряд ли улучшит, но если по каким-то причинам вас интересует именно китайский рынок, а Tencent хочется разбавить, небольшую долю выделить можно. Я этого не сделаю при текущих ценах, поскольку на технологическом рынке слишком много успешных и перспективных компаний, чьи бумаги не имеют столь неопределённого будущего. Сомневаюсь, что Baidu оправдает свой повышенный риск и предоставит подходящую премию за риск относительно моего индекса ETF (55% IGM, 15% IHI, 10% QQQ, 10% IGV, 10% PSI) или хотя бы портфеля акций на ИИС.

Представленная в статье информация не является индивидуальной инвестиционной рекомендацией.