$INTU, или гигант, поставивший на малышей

Intuit помогает потребителям, малому бизнесу и самозанятым процветать благодаря своим продуктам и сервисам для управления финансами. По крайней мере они так пишут. Компания также предоставляет специализированные продукты по управлению налогами для профессиональных бухгалтеров, являющихся ключевыми партнёрами в обслуживании клиентов из малого бизнеса. Флагманские бренды Intuit - QuickBooks, TurboTax и Mint - помогают структурировать оплату деятельности сотрудников, посылать счета, разделять личные и корпоративные расходы, отслеживать денежные потоки и подавать налоговые декларации. ProSeries и Lacerte - главные продукты для профессиональных бухгалтеров. Также компания недавно приобрела Credit Karma, как несложно догадаться, она занимается в основном мониторингом кредитных историй, но ещё и примерно тем же самым, что предоставляют другие сервисы Intuit.

Mint - единый интерфейс для всех личных финансов. Счёт в банке, кредитка, инвестиционный счёт, обязательства, всевозможные транзакции, всё можно отследить в одном месте, этот продукт в основном нужен обычным потребителям. В 2016 имели более 20 миллионов уникальных пользователей.

TurboTax - пакет программ для законодательно правильной подачи налоговой декларации и уплаты налогов. Так как в США физические лица предпочитают сами подсчитывать и оплачивать налоги с дохода, подобный сервис пользуется популярностью - никому не нужны вопросы от налоговой, а здесь и официальное сотрудничество с властями, и ежегодное подтверждение изменений в налоговом кодексе, и возможность получить аудит, если появились сомнения. Гораздо удобнее, чем пытаться разобраться в муниципальном сайте без особой поддержки и не заработать себе проблем.

QuickBooks - пакет программ для ведения корпоративного бухгалтерского учёта, в основном для малого и средних размеров бизнеса. Позволяет эффективно вести учёт товаров, продаж, информации о клиентах, производить электронные оплаты, выставлять и оплачивать счета, платить зарплаты сотрудникам и так далее. В общем, здесь есть всё необходимое для ведения бизнеса, в том числе возможность при нужде нанять профессионала для сверки.

Почти всю выручку Intuit получает на домашнем рынке, чем сильно отличается от обычно просматриваемых мной компаний, не скажу, что в положительную сторону. Если быть точным, почти все продукты продаются в США и Канаде, и лишь крошечная доля выручки приходит с континента, но компания предпринимает решительные шаги по проникновению на другие рынки,

Финансовая стабильность: великолепная.

Стоит ли говорить, что компания, помогающая управлять деньгами, сама с этим отлично справляется. Отрицательный чистый долг ($5.8 миллиардов эквивалентов кэша при 2.6 миллиардах долга), крайне низкие ставки по свежевыпущенным облигациям (причём они без залога и могут быть выкуплены по рынку в любой момент), а старых почти нет (лишь около 300 миллионов долларов).

Кроме того, у компании имеется кредитная линия у конкретных институционалов с возможностью занять до 400 миллионов до 1 февраля 2021 и дополнительно до 1 миллиарда долларов вплоть до мая 2024 под alternate base rate + от 0.0% до 0.125% в зависимости от текущего кредитного рейтинга. Не совсем бесплатно, но подавляющему большинству компаний на рынке о столь дешёвом заёмном капитале разве что мечтать.

В общем, компания не просто почти ничего не должна, но ещё и можешь увеличить долговую нагрузку без особых потерь в несколько раз, если потребуется, даже после того, как уже выпустила облигаций на 2 миллиарда долларов, которые описаны на изображении выше.

Рост: превосходный.

После кризиса 2008 занятость населения США отлично росла, малый бизнес и самозанятые отлично себя чувствовали, а налоги платить надо всем за редкими исключениями, да и Intuit занималась поглощениями благодаря своим великолепным финансам, так что выручка и прибыль увеличивались быстрее рынка.

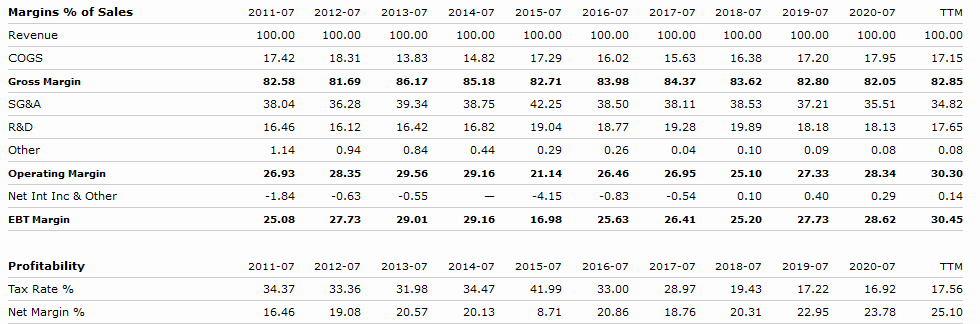

Чистая маржинальность компании имела тенденцию оставаться возле 20%, и лишь в последние пару лет начала расти. Это не то чтобы очень много для производителей софта, но стоит обратить внимание на стабильные расходы на R&D в размере 18-20% от выручки и постепенно снижающиеся фиксированные расходы (SG&A). В целом достойно.

Можно заметить, что динамика роста фундаментальных показателей компании неслабо коррелирует с GNI per capita, что понятно, раз компания занимается налогами. Тем более что по соглашению с федеральной IRS существует бесплатная версия TurboTax для имеющих годовой доход ниже $66000. Это важное наблюдение, поскольку далеко не все компании в США напрямую привязаны к росту благосостояния населения.

Цена акции: адекватная.

Когда речь идёт о компании со стабильным эффективным бизнесом, редко увидишь сильно перекупленную бумагу. Intuit по прогнозам будет и дальше наращивать выручку и прибыль на 10+% в год, нынешнаяя оценка рынком довольно умеренно это и отображает, ничего особо не добавишь. Рыночные риски акции достаточно средние, и это радует. Разве что инвесторы уже заложили в цену посткризисные повышения прогнозов, но последние отчёты показали, что и это сделано вполне обоснованно.

Перспективы: хорошие с оглядкой.

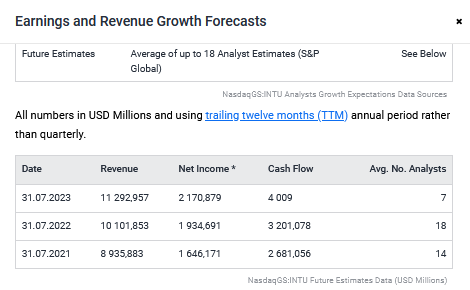

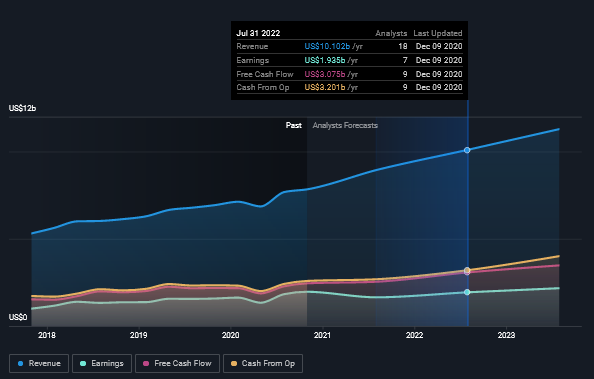

Компания прогнозирует хороший рост выручки, аналитики тоже смотрят позитивно. Ожидается увеличение на 10+% в год.

В то же время прибыль отстанет в силу больших расходов на развитие. В последние годы Intuit переносит всё более значительную часть своей продукции в облака, ведь доступ откуда угодно гораздо удобнее, чем предустановленный софт, и люди уже к этому привыкли. Однако способность компании удовлетворять желания клиентов позволяет ей оставаться лидером на рынке, и в долгосрочной перспективе подписочные сервисы наверняка окупят вложения. К тому же добавление Credit Karma позволяет значительно улучшить сервис для потребителя по управлению финансами, который на данный момент составляет небольшую долю в выручке, но является хорошим драйвером роста.

В целом бизнес компании, пусть и достаточно инновационный, сосредоточен в основном в старой как мир сфере уплаты налогов, так что если благосостояние США будет и дальше расти, как предыдущие много десятилетий, Intuit продолжит процветать. Конкуренция во многих областях немаленькая, но у лидера с полным набором сервисов и финансовым превосходством хорошее преимущество. Плюс приобретение Credit Karma с их 100+ миллионами пользователей позволяет значительно расширить клиентскую базу остальных сервисов в будущем. И потом, в последнее время именно online сервисы Intuit сильно опережают в росте остальные сегменты. Можно сказать, что акция INTU - прямая ставка на экономику NA, косвенная на small cap и модернизацию бизнеса. США и Канада - довольно мощные и хорошо развивающиеся Developed Markets, поэтому меня такой расклад устраивает. Плюс в то время как ставка на конкретный малый бизнес обладает огромными рисками, вложение в обслуживающую всех их компанию в основном лишь захватывает плюсы более быстрого роста. INTU сильно обгоняет IWM.

Проблемы: очень много рисков для маржинальности.

1) У компании достаточно много технических конкурентов. Диверсифицированный бизнес с полным спектром предложений неизбежно привёл к наличию похожих специализированных продуктов от других компаний для отдельных нужд. Сервисы для оплаты работы сотрудников от Paychex и ADP, продукты для подготовки и оплаты налогов от H&R Block, интернациональная the Sage Group, предоставляющая бухгалтерский софт для малого бизнеса. Пускай в целом Intuit на домашнем рынке и безоговорочный лидер технически и финансово, отдельные решения клиенты, которым не нужна полная поддержка, пока что могут заказывать и у конкурентов, а для развития на мировой арене приходится пробиваться сквозь сложившуюся систему, что не может не сказаться на маржинальности. В основном именно конкуренция привела к прогнозам, где рост выручки сильно опередит увеличение прибыли.

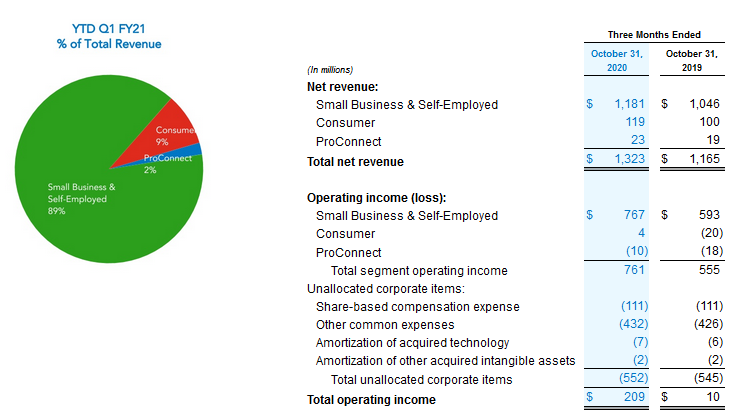

2) В данный момент малый бизнес испытывает не лучшие времена, а повышенная безработица бьёт по инвестициям компаний в сервисы по оплате труда, что логично. Неизвестно, сколько это продлится, и такие обстоятельства определённо бьют по будущей выручке. Множество прогоревших бизнесменов ушли с рынка, а новые имеют возможность выбирать самые выгодные предложения среди имеющихся, не продлевать по инерции старые контракты. Это ещё сильнее усугубляет проблемы с конкуренцией. Как можно увидеть из отчёта, большая часть выручки и прибыли Intuit поступает от малого бизнеса и самозанятых, так что и на маржинальности компании кризис будет сказываться ещё долго (что отображено в прогнозах аналитиков).

3) Компания уже много лет развивается ускоренными темпами, так что, несмотря на стабильное снижение доли постоянных расходов, связанных с ведением бизнеса (SG&A), постоянные расходы на R&D так же точно стабильно не падают ниже 17-18% от выручки. Нынешний план по расширению клиентской базы с помощью поглощения в начале года Credit Karma уже не позволит притормозить, так что особенно важно не упускать старые контракты, не терять выручку, собственная стоимость которой как раз достаточно низка. Это ещё один фактор, не позволяющий повышать цены и давящий на маржинальность. Кроме того Intuit собирается воспользоваться будущим ростом малого бизнеса по всему миру в посткризисную эпоху, так что расходы прибавятся и вне домашнего рынка. Ещё одна причина отставания роста прибыли от выручки в прогнозах.

4) В отличие от аналитиков, считающих валютным риском выручку за границей, я думаю, что именно почти полная привязка к домашнему рынку является большой проблемой. Сильная зависимость от роста экономики США и доллара делает инвестиции в компанию слишком точечными для иностранного инвестора. Многим не по душе инвестировать конкретно в NA, а прогнозы по стоимости доллара относительно других валют оставляют желать лучшего. Увеличение GNI штатов всё сильнее замедлялось в 21 веке, их компании, способные развернуть сети по получению выручки во всём мире, это уже сделали, второй раз "захватить мир" не получится, а потому и столь же бурного роста благосостояния населения ждать было бы странно. У меня нет уверенности в действительно долгосрочном будущем (10+ лет) рынка США, а потому и в надёжности постоянного развития Intuit тоже.

5) У Intuit в логотипе точки не над теми буквами стоят. Не, ну вы видели?

Итого: акция отлично подходит большинству долгосрочных инвесторов...

Но не мне, похоже, из-за цены. Да, это хорошая добавка к набору large cap за счёт сильной связи с малым бизнесом и самозанятыми, но именно в США и Канаде. Корреляция с портфелем слабая, так что и с точки зрения набора активов стоило бы купить бумагу, но я не очень понимаю перспективы самой индустрии. Это моя личная проблема, связанная с отсутствием знакомства с жизнью граждан США. Не могу достаточно точно оценить риски конкуренции в долгосроке, а просто довериться руководству компании и аналитикам не позволяет осторожность, потому нет понимания перспектив после ближайших 5 лет, которые могут повлиять на цену бумаги уже года через три. Это не cutting-edge technologies, имеющие перспективу на сотни лет вперёд, а просто нужная в прошлом и будущем сфера и её модернизация, примерно как e-commerce. Однако, компания выглядит отлично, руководство у неё доказало свою грамотность, управление капиталом буквально идеально, да и аналитики из США смотрят на неё крайне позитивно, и в целом на пересмотр оценки будет достаточно времени, так что готов вложить до 2% от портфеля акций в INTU, но на данный момент это сильно меньше, чем стоит 1 акция, поэтому пока в пролёте. Особенно объект сегодняшнего обзора интересен в свете поглощения Credit Karma, поскольку развитие сегмента личных финансов теперь является превосходным драйвером роста компании. Мне, например, нравится полная инфраструктура Тинькофф (несмотря на все его минусы), где можно управлять и кредитами, и брокерскими счетами, и депозитами, и вообще буквально чем угодно, а Intuit позволяет это делать без привязки к одному банку, да ещё оплачивать налоги, следить за своей кредитной историей, просчитывать её будущие изменения в завимости от действий. Всё разом в одном флаконе, доступное откуда угодно по подписке - это действительно крайне интересный продукт, и в будущем, когда он займёт значительную часть выручки, я определённо вернусь к пересмотру оценки и выделю акции долю побольше. Буду наблюдать!

Не является индивидуальной инвестиционной рекомендацией.

Поддержка разработки будущих материалов для вас и благодарность за старые