Что такое кредитные дефолтные свопы и при чём тут Credit Suisse

На прошлой неделе ходило много слухов о поджидающем банк Credit Suisse крахе и «втором Lehman Brothers». Источником подозрений стало то, что спреды кредитных дефолтных свопов по Credit Suisse достигли уровня 2008 года. Но что это вообще такое (Credit Default Swap, CDS), и какой показатель для спредов можно считать «плохим»? Понятное объяснение от экспертов криптотвиттера.

Кредитный дефолтный своп (CDS) — это ставка на вероятность дефолта компании или страны. По сути, пут-опцион на облигацию. Продавец CDS считает, что компания ABC не объявит дефолт, и продает защиту в обмен на ежеквартальные выплаты. Покупатель CDS хочет получить защиту на случай дефолта ABC, и готов обеспечить эти ежеквартальные выплаты.

«Защита» в данном случае означает, что в случае дефолта продавец CDS должен вернуть номинал бонда покупателю CDS. Под дефолтом понимаются любые кредитные события, которые вызывают существенное падение стоимости облигации.

Основные примеры использования CDS

- хочет получать периодическую доходность;

- имеет большой баланс и может позволить себе поглотить случайное событие дефолта.

- хочет анонимно избавиться от кредитного риска, оставаясь при этом держателем облигации;

- хеджирует суверенный риск;

- может использовать CDS как спекулятивную ставку.

Глобальный рынок CDS составлял $8,5 трлн. по состоянию на 2020 год. 22% его участников составляют банки, 15% хедж-фонды, 6% — страховые компании. Более половины CDS торгуются как индексы, 14% относятся к государствам, 20% — к финансовым компаниям.

«Спредом», или «премией» CDS часто называется цена свопа, т.е. сумма, которую заплатил бы покупатель CDS сегодня. Например, спред в 300 б.п. (3%) означает, что для страхования 100 долларов долга компании ABC покупатель CDS платит 3 доллара в год.

Цена CDS определяется путем приравнивания ожидаемой ценности покупателя (EV) к EV продавца и решения следующего уравнения:

EV покупателя = сумма квартальных денежных потоков, дисконтированных до текущей стоимости;

EV продавца = {вероятность дефолта} x {сумма убытка}.

Ось Y показывает спред в б.п. Более высокий спред означает более высокий риск дефолта, т.е. покупатели платят больше, чтобы получить защиту. Какое число можно считать «слишком высоким»? Это сильно различается в зависимости от объекта CDS.

Что произошло со спредом CDS Credit Suisse?

3 октября годичный спрэд CS превысил 500 б.п., а пятилетний — 300 б.п. Это указывало на 23+% вероятность того, что швейцарский банк объявит дефолт по своим облигациям в течение 5 лет. В результате акции CS просели внутри дня на 12%.

В конце позапрошлой недели генеральный директор CS Ульрих Кёрне разослал сотрудникам служебную записку о финансовой стабильности компании. Это возымело обратный эффект и напугало рынки, так как в новостях всплыли недавние проблемы CS:

- $5,5 млрд убытков в результате фиаско Archegos;

- $400 млн штрафа за скандал с «тунцовыми облигациями» в Мозамбике;

- отмывание денег болгарской мафии.

Обречен ли Credit Suisse, как Lehman?

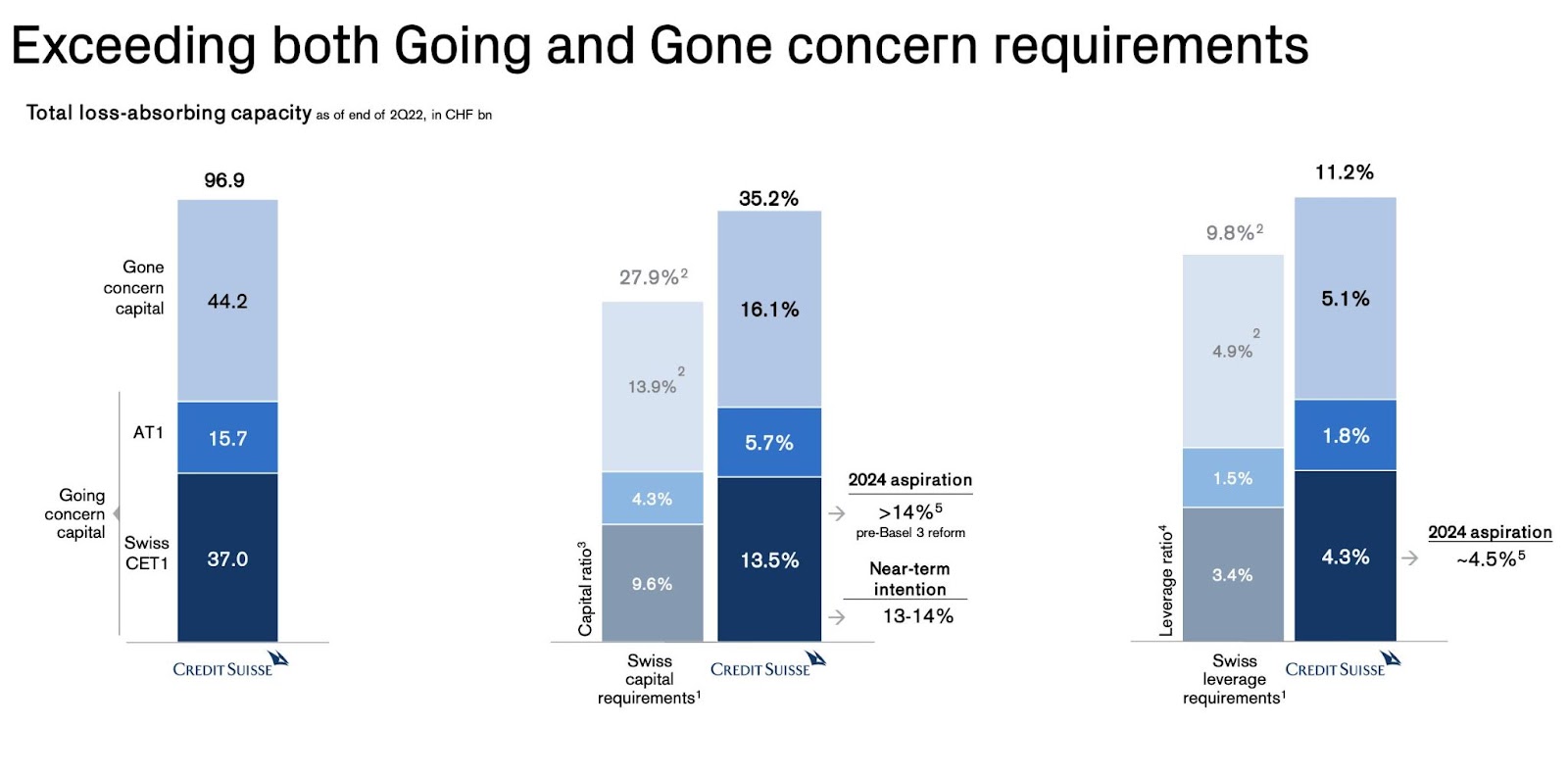

В двух словах: нет. Главная причина в том, что его коэффициент CET1 CS в настоящее время составляет 13,1% (намного выше минимального нормативного значения в 9,6%).

Common Equity Tier 1 (CET1) сравнивает ликвидный капитал банка (наличные + акции) с его активами, т.е. является показателем способности избежать дефолта.