February 23, 2023

Так ли всё плохо с венчурным финансированием на медвежке?

Интуитивно многое говорит о том, что 2022 год был сложным для поиска проектами финансирования на ранних стадиях. Но вот интересная статистика за последние 6 лет, которая показывает, что всё чуть сложнее.

- Мы находимся в той фазе, когда норма доходности венчурного рынка впервые за шесть лет стала отрицательной. Этот средний показатель по всем фондам.

- У хедж-фондов дела тоже идут не слишком хорошо. По некоторым оценкам, 2022 был для них худшим годом с 2008. Хедж-фонды, связанные с криптовалютами, потеряли в среднем 55% от своих AUM.

- Тем не менее, с точки зрения общего объема задеплоенного капитала VC 2022 стал вторым за всю историю. Объем сократился на ~20%, но это все равно меньше, чем сокращение на ~35%, которое наблюдалось на венчурном рынке в целом.

- Но есть нюанс: большая часть раундов 2022 года пришлась на январь, когда фаундеры и инвесторы вернулись с зимних каникул. В феврале цифры заметно упали, в марте произошёл откат, а после этого мы наблюдали почти непрерывное падение. В итоге мы вернулись к частоте венчурного финансирования, которая в последний раз наблюдалась в январе 2020 года.

- То же самое справедливо и для объёма задеплоенного капитала. Правда, не стоит забывать, что даже снижение до $650 млн в месяц это всё ещё больше, чем за весь 2016 год.

- Рассматривая частоту сделок за последние годы, мы видим две отдельные тенденции. Во-первых, сиды и пре-сиды чувствуют себя лучше, чем в 2019 году. С 2020 года медианная сумма, привлеченная на сид-раунде, выросла более чем в четыре раза и сейчас составляет $4,5 млн. Вторая тенденция — более поздние раунды А, В и С. Для компаний на стадии роста возможность привлечения средств оказалась сильно затруднена без видимых показателей прогресса.

- Объем средств, собранных на сид-раундах, удвоился. Серия А осталась на прежнем уровне, а для более поздних стадий мы видим серьезное сокращение.

- Что в итоге? Несмотря на сложившееся мнение, сейчас в криптовалюте всё ещё происходит больше сделок и задействовано больше капитала, чем в 2020 году. Проекты на ранних стадиях могут чувствовать себя довольно уверенно. Основная причина трудностей на поздних стадиях — не отсутствие денег, а отсутствие веры инвесторов в проект.

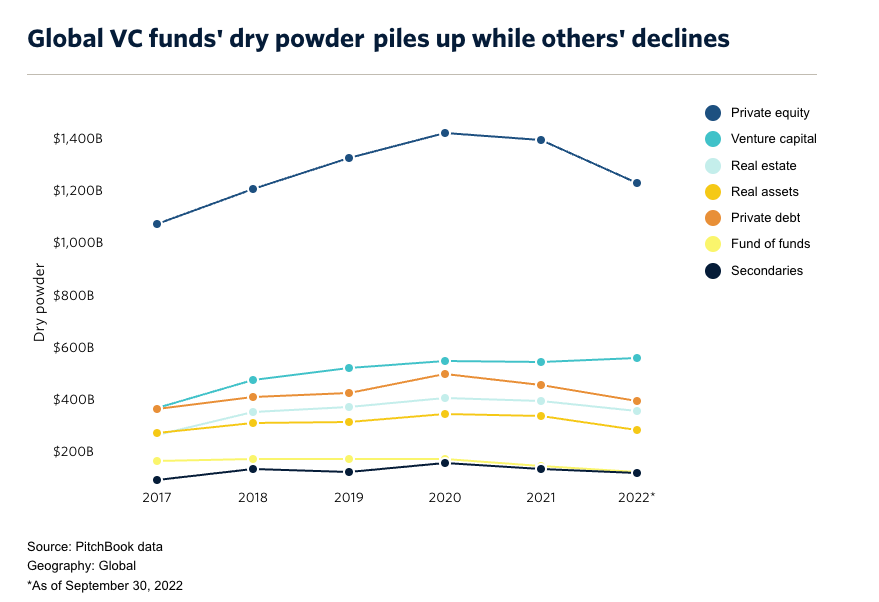

- VC — один из немногих частных инструментов, где в 2022 году наблюдался рост входящего капитала. От $300 до $600 млрд были «обещаны», но не задеплоены. Если не наступит полномасштабная рецессия, рано или поздно они окажутся на рынке.