Вплив політики Федеральної резервної системи на економіку та фінансові ринки

Федеральна резервна система фактично замінила економічний цикл чимось, що смутно нагадує кредитний цикл. Цей кредитний цикл створюється і руйнується змінами політики ФРС. Таким чином, це ключове явище, про яке потрібно не тільки дізнатися, але й стежити за його розвитком. Існують цілі інвестиційні практики, такі як інвестування повного циклу, а також торгові стратегії, такі як макрокерована систематична свінг-торгівля, які побудовані навколо кредитного циклу.

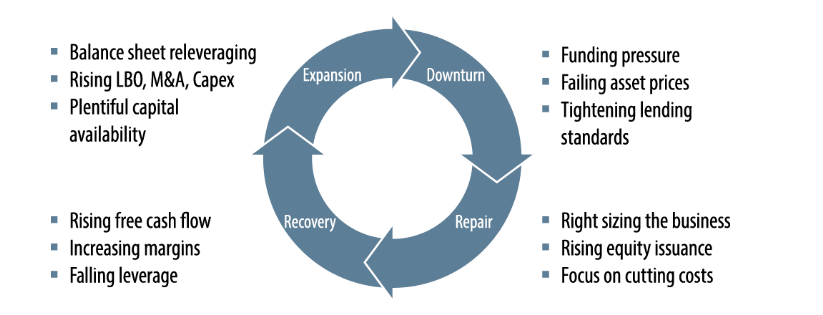

Давайте зануримося в кредитний цикл (як показано вище) і обговоримо, чому ФРС настільки важлива для розуміння того, як вона функціонує. Коли Федеральна резервна система повертається до «м'якої системи», знижуючи ставки та в останніх кредитних циклах залучається до кількісного пом'якшення (QE), ми бачимо один із двох сценаріїв:

1. Подовження поточного кредитного циклу, як це було влітку 2019 року, коли ФРС розвернула ринок, а також у березні 2020 року, коли ФРС наповнила світову фінансову систему ліквідністю.

2. Створення нового кредитного циклу, що спричиняє досить глибоке рецесивне середовище різних активів, з метою утворення певного ступеня перезавантаження.

Політика ФРС та кредитні цикли

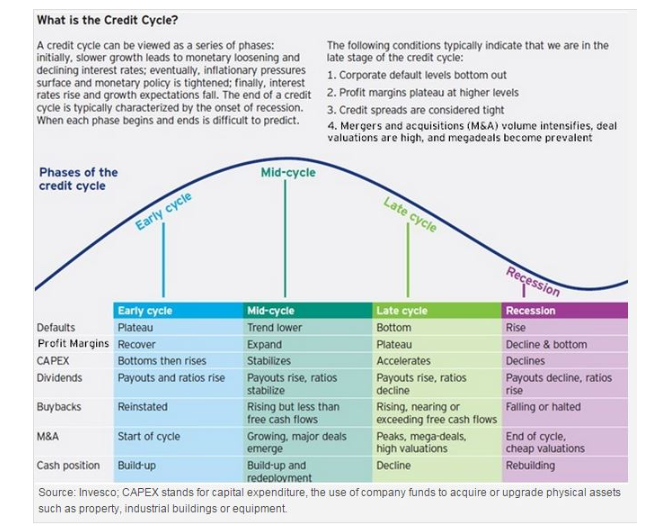

Кредитні цикли мають величезний вплив як на економіку, так і на фінансові ринки. Зазвичай фондовий ринок починає рухатись вперед, а економіка – слідує за ним. Частково цей буферний ефект пов’язаний із відстроченим впливом політики ФРС на економіку та фінансові ринки. Причина цього полягає в тому, що політика ФРС безпосередньо направлена на фінансові ринки, тому вплив реалізується набагато швидше.

Кредитний цикл починається з послаблення фінансових умов. Корпорації, споживачі та уряди можуть брати більше кредитів за більш вигіднішими умовами, забезпечуючи таким чином пришвидшений рух економічного зростання. Рівень безробіття зменшується, виробництво збільшується, і ми бачимо, що ВВП зростає тим самим демонструє зміцнення економіки.

Крім того, з низькими процентними ставками банкам важко знайти вищі прибутки. Це призводить до того, що кредитори надають більш ризиковані позики та інвестиції, що стимулює зростання кредитів низького класу, створюючи потенційну вразливість у міру зростання ставок.

Згодом це зростання, спричинене щедрим кредитуванням та великою кількістю ліквідності починає ставати проблематичними, оскільки це призводить до бульбашок на активи і навіть до інфляції. Це стає класичним випадком, коли забагато грошей переслідує занадто мало товарів, послуг та активів. Це особливо проблематично в поточному кредитному циклі, оскільки ми маємо справу з поєднанням високого попиту та обмежень у всьому ланцюжку поставок.

Важливо відзначити, що банки, як правило, беруть позики на короткому кінці кривої прибутковості, підвищують кредитне плече і надають кредити на довгому кінці. Оскільки крива прибутковості починає згладжуватися, це змушує банки бути більш вибірковими у кредитуванні, а також стискати маржу за цими самими кредитами. Нижчий обсяг кредитування за вищими ставками створює додатковий тиск на економічне зростання.

Оскільки м’яка монетарна політика викликає бульбашки активів, погане управління ризиками, інфляційний тиск та інші небажані наслідки, ФРС припиняє підтримку економіки та фінансових ринків, і кредитний цикл починає закінчуватися.

Коли кредитний цикл наближається до свого неминучого завершення, ми починаємо спостерігати посилення тиску спочатку на фінансову систему, а потім і на саму економіку. Більшу частину часу політика ФРС має відчутний економічний вплив протягом приблизно 6-18 місяців.

Як кредитний цикл впливає на економіку

Такі економічні наслідки можуть відчути підприємства, уряди та домогосподарства:

Коли ставки починають зростати, вартість активів починає падати. Оцінка активів за своєю суттю є функцією відсоткових ставок і має зворотний зв’язок з ними. Активи, які купуються за допомогою кредитного плеча, потім починають залучатися, оскільки їх вартість може впасти швидше, ніж сума непогашеної позики, що призведе до прискореного дефолту.

Підприємствам доводиться боротися з вищою вартістю капіталу, що може мати один або кілька з ряду впливів, включаючи передачу збільшення витрат, звільнення персоналу, простою чи зупинку діяльності або навіть повне припинення діяльності.

Уряди також несуть вищі витрати на запозичення, що може погіршити еластичність бюджету і, як наслідок, обмежити фіскальні витрати, що призведе до меншої підтримки економіки.

Домогосподарства, стикаючись із вищою вартістю капіталу, імовірно, обмежують споживання в кількох ключових сферах економіки, включаючи житло, придбання транспортних засобів, дискреційні витрати, а також такі сфери, як подорожі та відпочинок. Комбінація цих трьох стовпів економіки контрактів, де споживач становить колосальні 67% економічної діяльності США, є досить значущою. Проте, оскільки для реалізації впливу політики може знадобитися дуже багато часу, нерідко ФРС перевершує у своєму посиленні, що посилює проблемні наслідки.

Ці впливи також створюють певну петлю негативного зворотного зв’язку. Одним із прикладів є те, що зменшення витрат споживачів означає менше доходів для бізнесу, що означає менше найму, що, у свою чергу, означає менше податкових надходжень для уряду.

Висновок

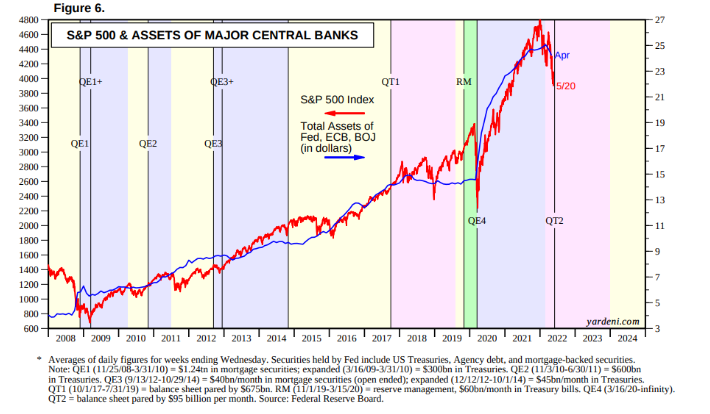

Політичні рішення Федеральної резервної системи мають величезний вплив як на світові фінансові ринки, так і на економіку. Послаблення за допомогою нижчих ставок і навіть QE призводить до полегшення фінансових умов, що, у свою чергу, стимулює схильність до ризику щодо боргових зобов’язань, акцій та інших більш спекулятивних засобів, таких як криптотокени.

Зрештою, менша вартість капіталу та підвищення цін на активи впливають на економіку в цілому, стимулюючи зростання. Здорові схильності до ризику також викликають більше інвестицій у компанії на ранніх стадіях, які часто розглядаються як «тривалі ризикові активи». Це збільшення доступності капіталу за нижчою вартістю, у свою чергу, призводить до зростання економічної активності з боку бізнесу, споживачів та урядів.

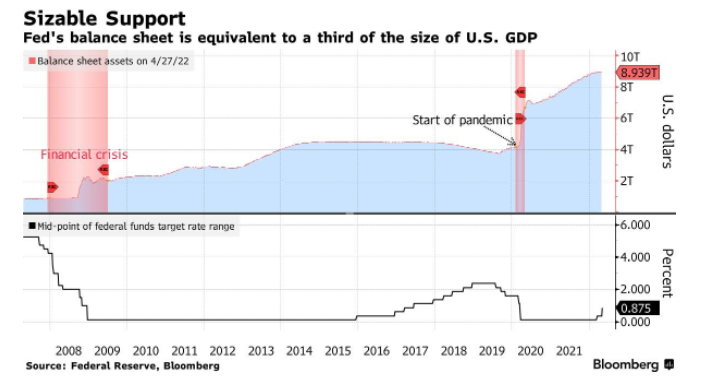

На даний момент ФРС підвищила ставку ФРС на 0,75% і, можливо, планує підвищити ставку ще на 1,00% протягом 2022 року. Цей темп підвищення ставок є досить різким і в поєднанні з кількісним посиленням на рівні 95 млрд доларів на місяць. в такому випадку номінальні ставки в економіці зростуть на величину, якої не було за останні 30 років. Немає сумніву, що поточний план ФРС, схоже, перевершить цикл посилення у 2017-2019 роках. Кількісне посилення ніколи не було успішно реалізовано, і навіть попередня спроба була зроблена з набагато меншим балансом. Мнулого разу ФРС вдалося знизити ризик на 650 мільярдів доларів, але це був поступовий процес. Цього разу вони планують скоротити $1 трлн протягом року.

Це обмеження великої кількості ліквідності та зростання ставок має сповільнений економічний вплив у реальному світі: уповільнення економічного зростання, зростання безробіття та пронизання бульбашок активів, які утворилися під час поганих монетарних умов. Ринки, як правило, бачать вплив першими, як правило, із збільшенням ставок дефолту, значною корекцією або навіть падінням на ведмежому ринку акцій, а також впливом на інші периферійні ринки, як-от нерухомість.

Вплив посилення монетарних умов у реальному світі часто призводить до рецесійного економічного середовища, коли зростання зупиняється через закриття компаній, сповільнення споживачів витрат, зростання безробіття та інших ускладнюючих факторів. Як наслідок, ФРС прагне втрутитися та повернути кредитний цикл до початку, пом’якшуючи монетарну політику та повторюючи вищезгадані процеси як на фінансових ринках, так і в економіці.

На завершення, розуміння того, де ми знаходимося в кредитному циклі і як ФРС впливає на його початок і кінець, є ключем до покращення інвестиційних і торгових результатів.