Лента: инвестиционная программа под вопросом

Ритейлер раскрыл финансовую отчетность по МСФО за 2022 год.

Наше мнение

Перспективы Ленты спорны. Доходы растут, но инфляция обгоняет рост выручки. Компания не зарабатывает на увеличении цен. Маржинальность бизнеса снижается.

Мы нейтрально относимся к бумаге и видим идею в конкуренте Ленты — Магните.

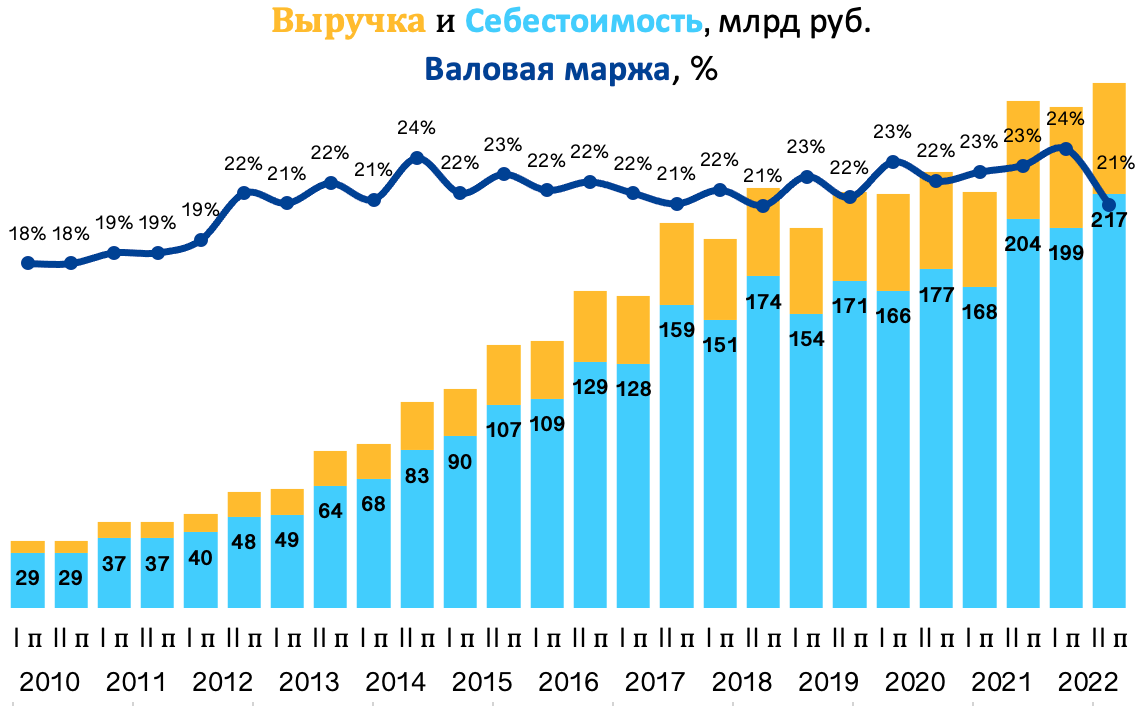

Что в отчете

Выручка выросла на 11,1% — до 537,4 млрд рублей благодаря консолидации Утконоса и росту продаж в сегменте супермаркетов.

Операционная прибыль Ленты снизилась на 39,4% — до 15,4 млрд рублей. Основная проблема — это рост себестоимости продаж во втором полугодии: она росла быстрее выручки, Также выросла оплата труда в первом полугодии 2022 года. Из-за этого маржинальность операционной прибыли снизилась до 3%.

Скорректированный показатель EBITDA сократился на 6,9% — до 43,7 млрд рублей. Все из-за более быстрого роста затрат по сравнению с прошлым годом.

В итоге чистая прибыль ритейлера обвалилась в 3,5 раза — до 3,6 млрд рублей. На результат также повлияли курсовые разница и обесценение активов во втором полугодии.

Ленте удалось сократить чистый долг на 16,6 млрд рублей — общий долг сократился на 14,7 млрд, а также вырос объем денежных средств на счетах.

Стратегия развития

В инвестиционном кейсе Ленте есть две ключевые темы:

1. Рост бизнеса и его маржинальности

Менеджмент остается уверенным в успехе Стратегии 2025. По ней закладывают рост выручки до 1 трлн рублей к 2025 году.

Стоит отметить, что все ключевые драйверы роста стратегии остаются под вопросом — при текущих темпах роста выручки нужно срочно кого-то покупать, иначе цель окажется недостижимой.

2. Переход к выплате дивидендов

Лента стабильно генерирует свободный денежный поток, который пока направляет на погашение долга и редкие сделки M&A.

За 2022 год свободного денежного потока могло бы хватить на дивиденд в размере 85 рублей на обыкновенную акцию. Потенциальная дивидендная доходность могла бы составить более 11%.

Выбор компанией второго направления развития мог бы позитивно сказаться на ее котировках в краткосрочной перспективе.

Сравнение с конкурентами

На текущий момент Лента торгуется на уровне аналогов. Рынок закладывает переход к дивидендной стратегии и не верит в будущий рост бизнеса.

Словарь инвестора

- EBITDA — чистая прибыль до списания процентов, налога на прибыль, амортизации. Показывает объем источника для уплаты налогов, финансирования капитальных затрат и обслуживания долга.

- Скорректированный показатель EBITDA — учитывает неденежные статьи в виде курсовых разниц, опционов и обесценений.

- Общий долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг)

- Чистый долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг) за вычетом денежных средств и их эквивалентов

- Чистый долг / EBITDA — коэффициент показывает соотношение покрытия долга операционной деятельностью компании до уплаты процентов, налогов и капитальных затрат. Нормативным значением считается Чистый долг / EBITDA менее 3.

- OCF — Operational cash flow — денежный поток от операционной деятельности, который компания генерирует за счет приносимых ею доходов

- M&A — Mergers & Acquisitions — сделки по слиянию и поглощению конкурентов

- Capex — Capital Expenditure — Капитал, использующийся компаниями для приобретения или модернизации физических активов.

- LTM — Last Twelve Months — это период последних 12 месяцев (последние 4 квартала)

- EV — Enterprise Value, стоимость бизнеса для акционеров и кредиторов за вычетом денежных средств.