Облигации: база, которую нужно знать

Что это такое?

Процесс кредитования зародился еще до нашей эры. Его концепция проста: стороны заключают между собой сделку. Одна сторона отдает второй во временное пользование актив, например, денежные средства, рабов или военный корабль. Вторая сторона обязуется данный актив вернуть в течение определенного времени и заплатить проценты за его пользование.

У компании или у государства может появиться потребность в дополнительных денежных средствах. Например, для покупки нового оборудования. Если доступных денег нет, компания выходит на долговой рынок. Займ можно оформить в банке, но банк может отказать в выдаче кредита. Тогда на помощь приходит рынок облигаций.

Облигации — это инструмент привлечения капитала. Эмитент (тот, кто облигации выпускает) обязуется выплатить инвесторам (тем, кто одолжил эмитенту деньги) определенную сумму через определенные промежутки времени с процентами.

Какие облигации бывают?

- Государственные. Выпускают страны для собственных нужд, например, чтобы покрыть дефицит бюджета. Наиболее популярные — облигации казначейства США и российские облигации федерального займа (ОФЗ), выпускаемые Министерством финансов.

- Муниципальные/субфедеральные. Эти облигации выпускают органы местного самоуправления. Российский инвестор может включить в свой портфель облигации, выпущенные Московской областью или Республикой Башкортостан.

- Корпоративные. Выпускают компании для финансирования основной деятельности или под инвестиционные проекты. У большинства публичных и крупных непубличных компаний есть облигационные выпуски: например, у МТС, Сбербанка, Медси.

- Краткосрочные. До 1 года.

- Среднесрочные. От 1 года до 5 лет.

- Долгосрочные. Более 5 лет.

- Бессрочные (вечные). Срок погашения не установлен. Но у эмитента есть право погасить выпуск через определенное время или пересмотреть условия.

- Рублевые. Выпускаются в рублях.

- Валютные. Выпускаются в валюте. Часто используют термин «еврооблигации», однако он предполагает, что облигация выпущена в валюте, отличной от родной валюты эмитента (облигация Exxon в юанях будет еврооблигацией).

- Замещенные. Этот тип облигаций появился в 2022 году и пришел на смену еврооблигаций российских эмитентов. Российские компании, имеющие еврооблигации, заменили их (заместили) на новые выпуски. Он предполагает торговлю и выплаты купонов в рублях, но выплаты и погашение происходит с привязкой к валюте по курсу Банка России.

- Конвертируемые. Их можно обменять на другие типы ценных бумаг. Например, облигации Telegram при IPO компании можно будет обменять на акции.

- Неконвертируемые. Их на другие ценные бумаги обменять нельзя.

- Обеспеченные. Более надежный вид облигаций. Он защищает инвестора при дефолте эмитента активами: оборудованием или ценными бумагами, или поручительством: другая компания, банк или государство в случае дефолта возьмут обязательства по выплате на себя.

- Необеспеченные. Если эмитент не может расплатиться по долгам, инвесторы будут ждать завершения процедуры банкротства, когда все имущество компании распродадут, и выплат из полученной суммы денег. Облигации относятся к первому уровню долга, поэтому выплаты по ним в приоритете (вместе с кредитами), в отличие от акций.

- Субординированные. Это самый рискованный вид облигаций. Если компания обанкротится, держатели субординированных облигаций в приоритете выплат будут находиться ниже держателей основного долга и выше акционеров. Т. е. после распродажи имущества компании, в первую очередь выплаты получат держатели обеспеченных выплат и кредиторы, а только потом держатели субординированных выпусков. Как правило, данные выпуски популярны у банков, которые выпускают их для увеличения капитала.

- С фиксированным купоном. Выплаты купона (процента) рассчитываются от номинальной стоимости облигации. Например, номинальная цена (номинал) облигации = 1 000 рублей, а купон = 15%. Инвестор будет получать ежегодно 150 рублей. Частота выплат может варьироваться: от 1 раза в год до ежемесячных платежей. Более выгодно покупать облигации с более частыми выплатами: их можно реинвестировать.

- С плавающим купоном. Процент зафиксирован на определенный срок, но после может измениться. Облигации с плавающей ставкой еще называют флоатерами. Выплаты по этим облигациям привязаны к определенному макроэкономическому показателю: ключевой ставке ЦБ, ставке межбанковского кредитования RUONIA или инфляции. Такие облигации защищают инвестора от ужесточения денежно-кредитной политики или роста инфляции.

- С дисконтом. В таких облигациях купона нет, но они торгуются ниже номинальной стоимости (с дисконтом). То есть доход инвестора — это разница между покупкой облигации ниже номинальной стоимости (например, за 900 рублей) и погашением по номиналу (за 1 000 рублей).

- Индексируемые облигации (линкеры). У линкеров есть постоянный купон (например, 3%), однако их номинальная стоимость изменяется на величину макропараметра (например, инфляции). Таким образом, при росте инфляции будет расти номинал облигации, а 3% будет начисляться на большую сумму. Доходность по линкерам — не постоянная величина и может изменяться вместе с инфляцией.

- Структурные. Более продвинутый вид облигаций. Их выпускают брокеры или банки. Инвестор имеет право на получение купона, если наступят определенные события. Например, структурная облигация на акции нефтегазовых компаний РФ (Лукойл, Роснефть, Газпром нефть, Сургутнефтегаз), предполагает выплату купона на протяжении двух лет, если цены на акции этих компаний не опустятся ниже определенного уровня, а также досрочное погашение, если акции компаний будут выше этого уровня.

- Амортизируемые. Если инвестор приобретает такую облигацию, то эмитент погасит облигацию по номиналу не одним платежом в дату погашения, а будет начислять номинал постепенно, обычно вместе с купонами. Например, номинал облигации = 1 000 рублей, купон = 10%, выплаты 1 раз в год, а срок обращения 4 года. Если облигация амортизируемая, то порядок выплат может выглядеть следующим образом:

- 1 год. Инвестор получает 100 + 250 рублей:

- 100 руб. — купон 10% от номинала 1 000 руб.

- 250 руб. — амортизация.

- Номинал облигации = 1000 - 250 = 750 руб.

- 2 год. Инвестор получает 75 + 250 рублей:

- 75 руб. — купон 10% от номинала 750 руб.

- 250 руб. — амортизация.

- Номинал облигации = 750 - 250 = 500 руб.

- 3 год. Инвестор получает 50 + 250 рублей:

- 50 руб. — купон 10% от номинала 500 руб.

- 250 руб. — амортизация.

- Номинал облигации = 500 - 250 = 250 руб.

- 4 год. Инвестор получает 25 + 250 рублей:

- С опционом. Некоторые облигации можно погасить досрочно:

Есть выпуски, которые одновременно включают опционы PUT и CALL. Для чего это нужно? Например, эмитент выпустил длинную 10-летнюю облигацию с опционом CALL через 5 лет под 10% годовых. Ключевая ставка тогда составляла 8%. Если через 5 лет рыночные условия изменятся и ставка снизится до 4%, то эмитенту будет выгодно погасить этот дорогой выпуск и выйти на рынок с новым размещением облигаций, но под меньший %. Аналогично, инвестор, купивший облигацию под 10% годовых, при появлении более доходных аналогов может предъявить облигацию к выкупу, и эмитент ее погасит.

Важные параметры или на что обращать внимание?

- Номинальная стоимость. Это цена одной облигации, которую покупает инвестор, то есть это сумма, которую компания получает в долг. В момент погашения облигации инвестор получает номинал и заключительный купон. Обычно номинал российских облигаций равен 1 000 рублей.

- Купон. Сумма, которую получает держатель купонной облигации. Она выплачивается с определенной периодичностью: раз в месяц, квартал, полгода или год.

- Рыночная цена. Текущая цена на бирже. Ключевое отличие от акций — цена облигаций отображается в % от номинала. Например, если номинал облигации 1 000 рублей, а инвестор в приложении брокера видит цену 102%, то для покупки одной облигации будет нужно заплатить 1 020 рублей. Рыночная цена отличается от номинала и зависит от спроса и предложения на рынке.

- Срок погашения. Дата, в которую эмитент обязуется погасить облигационный выпуск и выплатить держателям номинал. Как правило, в этот день проходит последняя купонная выплата.

- Дюрация — это срок, когда инвестор окупает свои вложения в облигацию. Обычно дюрация наступает быстрее срока погашения облигации из-за купонных выплат, амортизации или оферты. Чем короче, тем лучше.

- НКД, Накопленный Купонный Доход. Лучший аргумент инвестора в споре с любителями банковских вкладов. НКД позволяет инвестору продать облигацию до срока погашения без потери процентов: покупатель заплатит НКД продавцу облигации. Пример. Номинал облигации = 1 000 рублей, купон = 10% (100 рублей), выплаты 1 раз в год, а срок обращения 2 года. Если инвестор купил облигацию, но решил продать ее через 6 месяцев, то покупатель компенсирует ему ровно половину купона: 50 рублей. А если инвестор додержал ее до момента первой выплаты, он получит 100 рублей годового купона. Покупая облигацию на вторичном рынке, инвестор платит рыночную цену + НКД.

- Кредитный рейтинг. Оценка платежеспособности эмитента от кредитного рейтингового агентства. Самые популярные мировые рейтинговые агентства — Moody’s, Standard & Poor’s и Fitch Ratings, а российские — АКРА и Эксперт РА. Как правило, у них схожая шкала оценки: от компаний с наилучшим кредитным качеством ААА до преддефолтных представителей и банкротов с рейтингами C и D. Кредитный рейтинг позволяет на этапе первоначального анализа выделить наиболее надежные компании.

- Доходность. Это результат инвестора в % годовых от владения активом. Доходность облигаций на рынке напрямую зависит от стоимости денег, то есть от значения ключевой ставки. Когда ЦБ поднимает ставку, деньги в экономике дорожают, новые выпуски облигаций и вклады будут выпускаться с большей доходностью. А инструменты, которые уже торгуются на рынке, должны соответствовать новому рыночному уровню: они падают с цене, чтобы показывать такую же доходность. Чем дешевле куплена облигация, тем больше полученная доходность. И наоборот.

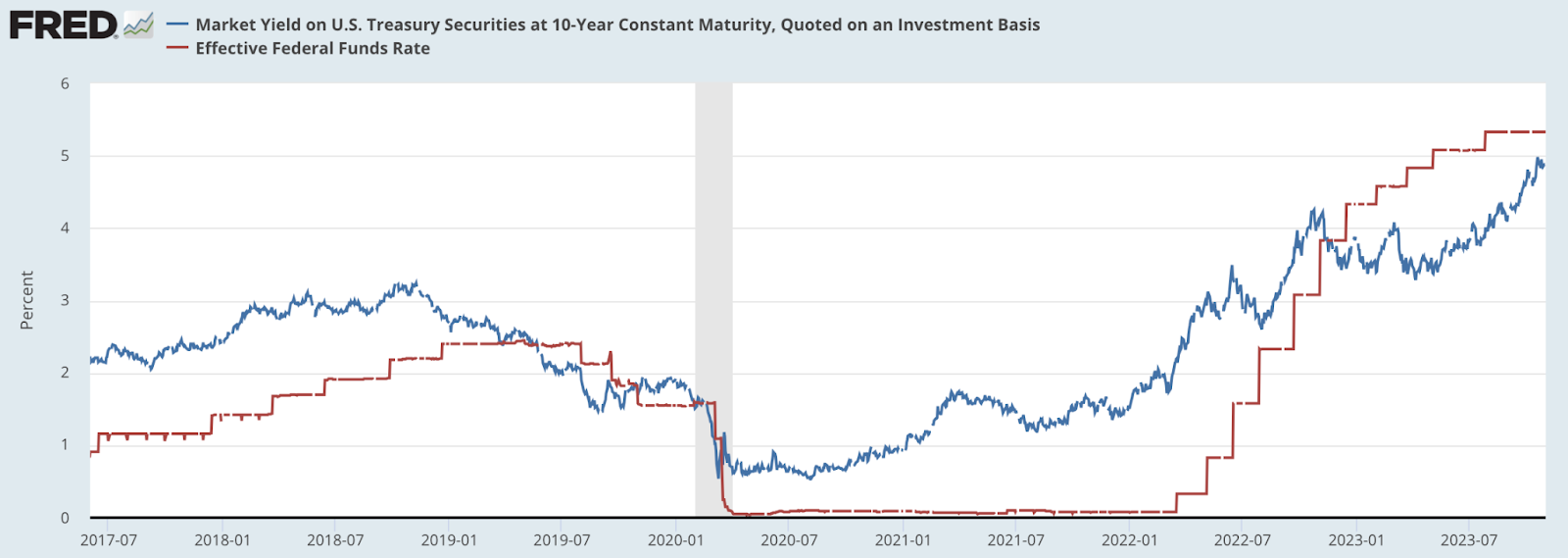

В качестве примера посмотрим на взаимосвязь ключевой ставки ФРС (красная линия) и доходности по 10-летним облигациям США (синяя линия). Начиная с 2022 года ФРС начала борьбу с инфляцией, поднимая ставку, что привело к росту доходности по облигациям.

Выделяют несколько видов доходности:

- Купонная. Это отношение между суммой годовых купонов по облигации к ее номиналу в % годовых. Параметр важен только при размещении облигации эмитентом: на рынке цена изменится, и он потеряет практический смысл.

- Текущая. Учитывает не только номинал, но и текущую цену в стакане. Считается как отношение суммы годовых купонов к текущей рыночной цене облигации. Используется для сравнения выпусков облигаций между собой и если инвестор планирует продать облигацию до погашения.

- Простая к погашению. Отражает, какую доходность получит инвестор, если купит ее по текущей цене с учетом НКД и будет держать до погашения.

- Эффективная к погашению. Учитывает реинвестирование всех платежей по облигации (купоны и амортизацию) в эту же облигацию. Она выше простой доходности, так как в работу включается сложный процент. На практике из-за изменения рыночных условий и доходности купить такой же актив с такими же параметрами как при покупке трудно.

В случае с облигациями очень важно работать с первоисточниками. Все параметры выпуска, начиная от номинала и размера купонов и заканчивая амортизацией и возможностью досрочного погашения выпуска, можно найти в отдельном документе — проспекте эмиссии.

Какие бывают риски

- Кредитный, или риск дефолта эмитента. Название говорит само за себя: эмитент не может платить по своим обязательствам. Чтобы этого избежать, инвестор может положиться на оценку рейтинговых агентств или самостоятельно оценить платежеспособность, рассчитав: денежный поток для обслуживания долга (CFADS) и коэффициент покрытия долга (DSCR).

В случае дефолта эмитент может реструктуризировать свои обязательства, предложив держателям долга более выгодные для себя условия — увеличить срок погашения или снизить ставку купона.

Дефолт не всегда означает, что у компании нет денег для обслуживания долга. Онт может быть техническим, если у компании возникли сложности с переводом денежных средств. В таком случае устанавливается льготный период, в течение которого эмитент обязуется провести платеж, чтобы его не признали банкротом. - Рыночный (процентный). Риск повышения процентных ставок в стране или в мире. При повышении ставок доходность на долговом рынке вырастет, а новые выпуски облигаций будут предлагаться инвесторам с большей доходностью. Покупатели облигаций будут выбирать эти новые выпуски, что приведет к давлению на цены уже обращающихся выпусков, чтобы доходность по ним соответствовала среднерыночному уровню. Для защиты от этого риска используют флоатеры.

- Ликвидность. Возможность быстро продать актив без большой "скидки" к рыночной цене. Очень важный параметр, особенно в случае с корпоративными облигациями. Средний дневной оборот (все покупки-продажи) по каким-то выпускам может быть низким, а это будет давить на цену даже при продаже скромного объема. Если оборот выпуска 1 млн рублей, а инвестору нужно продать бумагу на 500 тыс рублей, он будет сильно давить на цену и итоговый результат продажи будет сильно отличаться от первоначальной рыночной цены.