Как оценивать DeFi-токены?

Уважаемые криптоэнтузиасты,

Как понять, насколько хорош тот или иной протокол? Не всегда так просто составить собственное мнение.

Такие активы, как Биткоин, не создают денежные потоки, поэтому их сложно оценивать. Модель Stock-to-Flow, транзакционные комиссии, скорректированные объемы транзакций — все это невозможно объективно оценить.

К счастью, DeFi-протоколы отличаются от остальных. У них есть денежные потоки, а это значит, что в нашем распоряжении есть методы оценки из мира традиционных финансов. Так что мы можем применять базовые показатели, проверенные годами, и сравивать протоколы между собой.

Сегодня Лукас расскажет о ключевых показателях оценки токенов.

Они помогут вам проверить на прочность ваши потенциальные инвестиционные идеи. Но нужно помнить одну вещь: рынок сейчас следует не за цифрами, а за нарративами . Например, если соотношение стоимости к доходу (P/S) у одного протокола меньше, чем у другого, это не делает его автоматически более выгодной инвестицией. Важны не только показатели, есть множество тонкостей и нюансов. Инвестирование нельзя загнать в узкие рамки.

Так или иначе… мы прошли долгий путь. Прежде на бычьем рынке никто понятия не имел об оценочных показателях.

Показатели оценки токенов, которые следует знать

Мы не раз писали о том, что DeFi — это финансовая система, которая развивается по тому же пути, что и традиционная, только в тысячу раз быстрее. Мы заново изучаем, перерабатываем и применяем старые методологии к новой системе.

И мы многому научились за это время.

Теперь мы гораздо лучше понимаем, как работают протоколы, из чего складывается их доход и ценность. И, что более важно, теперь у нас есть инструменты для анализа и работы с новыми (а также прежними) показателями.

Поэтому сегодня мы рассмотрим несколько актуальных показателей, а также ключевые соотношения, которые неплохо было бы учесть при изучении нового протокола.

Основные показатели

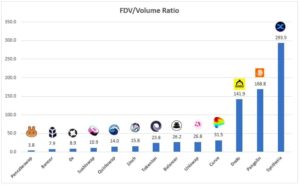

1. Рыночная капитализация и полностью разводненная оценка (FDV)

Полностью разводненная оценка (fully diluted value – FDV) — это общая рыночная капитализация протокола, в которой учитываются даже те токены, которые пока не находятся в свободном обращении. Если вы понимаете разницу между этим понятием и рыночной капитализацией протокола, вам будет гораздо проще занимать в активах стратегические долгосрочные позиции.

В чем же смысл? Возьмем протокол с большой разницей между двумя этими показателями. Разница ясно говорит о том, что большинство токенов еще не поступило в обращение. И все это приведет к тому, что со временем возникнет изрядное давление со стороны продавцов, когда новые токены появятся на рынке.

Это часто случается с недавно запущенными протоколами, где количество токенов в обороте составляет лишь небольшую часть от общего предложения. Когда Curve впервые выпустила свои токены CRV, они стоили в диапазоне 15-20 долларов, а FDV протокола превышал 50 миллиардов долларов. Это больше, чем тогда было у Эфириума!

Если вы вовремя заметите такие расхождения, то не совершите необдуманные покупки. Со временем цена скорректируется до более вменяемых значений. Какой отсюда вывод? Если вы знаете, когда и сколько токенов протокола будут выпущены в оборот, вы сможете здраво оценить его рыночную капитализацию. Все это чрезвычайно полезно для покупки активов на долгосрок (особенно важно для недавно запущенных протоколов)!

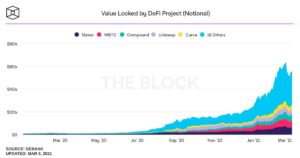

2. Объем заблокированных средств (TVL)

Объем заблокированных средств — один из самых известных показателей в DeFi. Это общий объем средств, заблокированных в разных протоколах. Иногда этот объем рассматривают как активы под управлением (Assets Under Management – AUM). В целом, чем больше средств заблокировано, тем лучше, ведь это означает, что люди охотно доверяют свои деньги. Люди готовы вкладывать средства в протокол в обмен на выгоду: получение дохода, обеспечение ликвидности или, например, как залог.

И все же, стоит понимать, что с развитием фарминга доходности трактовка показателя TVL не будет столь однозначной. Например, 1 миллиард долларов заблокированный протоколе где нет дополнительных экономических стимулов говорит об органическом спросе на его услуги. А вот тот же самый миллиард, вложенный в протокол, который привлекает капитал повышенной доходностью за счет фарминга своего токена уже не будет таким надежным показателем.

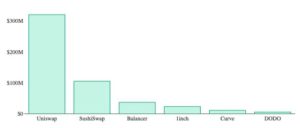

Самый наглядный пример — Uniswap и Sushiswap.

Оба протокола имеют почти одинаковый показатель TVL размере 3,7 млрд долларов (Uniswap) и 3,4 млрд долларов (Sushiswap). В чем же разница? Ликвидность на Uniswap полностью органична, а вот Sushiswap привлекает людей приличными вознаграждениями в токене $SUSHI и за счет этого повышает свою ликвидность.

Нельзя сказать, что Uniswap однозначно лучше Sushiswap, но дьявол кроется в деталях. Оценивая токены по объему заблокированных средств, всегда задавайтесь вопросом: органичен ли этот показатель.

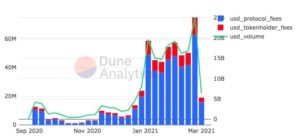

3. Доход

Доход протокола — это итоговое вознаграждение, которое получают поставщики капитала. Из чего оно складывается? Например, в АММ поставщик ликвидности получает свои комиссионные со сделок пользователей, а в лендинговом протоколе заемщики платят процент кредиторам. По сути, это стоимость использования протокола. И именно поэтому доход — очень красноречивый показатель. Ведь это деньги, которые люди готовы заплатить за услугу предоставляемую протоколом (например, простой и быстрый обмен между токенами ERC-20 в любое время дня и ночи).

4. Выручка протокола

Если доход протокола — это стоимость его использования, выплачиваемая поставщикам капитала, то выручка с протокола — непосредственно доходность, которую приносит токен своему держателю. Чистая прибыль.

Так же как стартапы и быстрорастущие компании не выплачивают дивиденды акционерам, не все протоколы распределяют прибыль среди держателей своего токена. Это было бы неэффективным использованием капитала.

Поясним, опять же, на примере Uniswap и Sushiswap. Да, Uniswap однозначно лидирует по объему доходов. Однако они не направляют деньги держателям токенов UNI. А вот Sushiswap перечисляют примерно 16% (0,05% от 0,30% комиссии за своп) дохода от свопов стейкерам хSUSHI.

5. Соотношение стоимости к продажам (Price to Sales)

О чем говорит соотношение стоимости к объему продаж или просто P/S? Это весьма надежный показатель, поскольку сравнивается рыночная капитализация протокола и его доходность.

Традиционные финансисты с помощью этого показателя определяют, насколько здраво рынок оценивает тот или иной актив. Насколько велика реальная сумма дохода от актива? Не завышены ли ожидания в отношении его будущего роста?

По сути, соотношение стоимости и дохода означает, что рынок готов заплатить Х долларов за каждый доллар заработанный протоколом. Что любопытно, это соотношение может означать разные вещи для разных протоколов. Парочка примеров:

- Децентрализованные биржи: рынок готов платить X долларов за каждый доллар, заработанный на торговых сборах.

- Лендинг: рынок готов платить X долларов за каждый доллар, полученный в виде процентов, выплачиваемых заемщиками.

- Фарминг доходности: рынок готов платить X долларов за каждый доллар дохода поставщиков ликвидности.

Поэтому, хоть P/S и не лучший показатель для сравнения разных отраслей, однако с его помощью вы смело можете сравнить похожие протоколы!

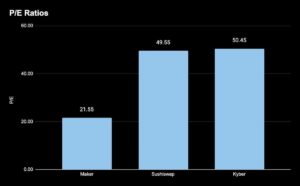

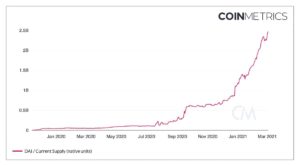

6. Соотношение стоимости к выручке (Price to Earnings)

Многие DeFi-протоколы находятся на этапе становления, а потому держатели токенов не видят солидных дивидендов. Однако рано или поздно и DeFi встанет на ноги, дивиденды начнут выплачивать, и со временем показатель P/E станет куда более актуальным.

Уже сегодня существуют протоколы, где держатели токенов получают вознаграждение. Это Maker, Sushiswap, Kyber и другие. Мы тут набросали примерный анализ соотношения стоимости к выручке для этих протоколов на основе данных от Token Terminal и базовых схем получения прибыли.

Правило большого пальца: чем меньше соотношение P/E, тем больше актив недооценен.

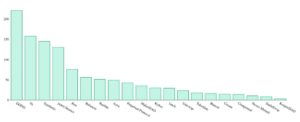

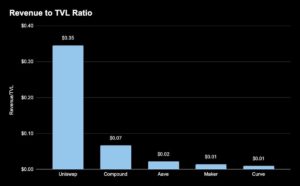

7. Соотношение дохода к заблокированному капиталу

С помощью соотношения дохода и заблокированной стоимости вы можете понять, насколько эффективно протокол использует имеющийся в его распоряжении капитал для генерирования комиссионных отчислений. Для этого нужно поделить годовые комиссионные на заблокированную стоимость.

Как и в предыдущих расчетах, схема проста: протокол принесет X долларов за каждый доллар, заблокированный в нем.

И чем ближе этот «Х» к единице, тем больше протокол принесет комиссионных. Такой протокол — более выгодная инвестиция. Вот 5 лучших протоколов по этому показателю, для анализа мы объединили данные из Token Terminal и DeFi Pulse.

Uniswap лидирует, поскольку протокол может принести доход в размере 0,35 доллара на каждый доллар заблокированной стоимости.

Отраслевые оценочные показатели

Благодаря оценочным показателям мы всегда можем понять, используется ли протокол по назначению или нет.

Каков объем торгов на децентрализованных биржах? Сколько заимствовано из кредитного протокола? Создаются ли синтетические активы?

Без ответа на эти вопросы невозможно судить о жизнеспособности протокола. Разберем те, на которые следует обратить внимание:

Децентрализованные биржи

1. Объем торгов

Разумеется, общий объем торгов — это один из основных показателей при оценке успеха АММ. Чем выше объем, тем больше денег для участников протокола, в том числе для поставщиков ликвидности и держателей токенов (если им положены выплаты).

2. Соотношение стоимости к объему (Price to Volume)

Соотношение стоимости к объему — это специфический биржевой показатель, по сути, то же самое, что и Price to Sales. Этот показатель можно найти, разделив полностью разводненную оценку протокола на дневной объем торгов на бирже.

Смысл этого показателя в том, что он позволяет увидеть как рынок оценивает протокол исходя только из объема торгов на нем. Разные децентрализованные биржи могут взимать за трейд разные комиссии, а P/V нивелирует этот нюанс.

Лендинг

3. Ежедневный объем займов

Этот показатель важен для кредитных протоколов, таких как Compound, Aave, Cream и им подобных. Общая сумма выданных кредитов и степень утилизации капитала говорит о спросе на то, чтобы взять займ из данного протокола. И это очень важно для кредитных протоколов: именно в этот момент запускается цепная реакция. Чем выше спрос на заем, тем выше ставки для кредиторов. Это мотивирует их депонировать в протокол больше капитала, увеличивая таким образом ликвидность протокола и его способность удовлетворять спрос на заимствование средства.

Простыми словами, высокий спрос на займы приносит более высокие ставки кредиторам, что играет ключевую роль в привлечении ликвидности.

Деривативы

4. Общий непогашенный долг/деривативы

Непогашенный долг или синтетические активы для деривативных протоколов, таких как Synthetix и Maker — один из ключевых факторов, влияющих на их выручку и доходность.

Чем выше непогашенный долг, тем больше капитала доступно для монетизации протокола и тем больше финансовых потоков можно распределить между держателями токенов. По сути, непогашенная задолженность это ключевой показатель спроса на синтетические активы протокола (например, Dai для Maker, Synths для Synthetix и т.д.).

Страхование

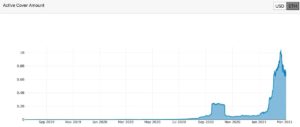

5. Действующая страховка

Действующие страховки весьма важная метрика для протоколов страхования, таких как Nexus Mutual и Cover. По сути, с ее помощью мы можем оценить спрос на «страховые полисы» таких протоколов. Чем выше сумма действующих страховок, тем больше продано страховых полисов. Следовательно протокол собирает больше взносов и больше зарабатывает. Так что есть прямая связь между ценой токена NXM страхового протокола Nexus Mutual, и количеством общего капитала в пуле. Чем больше действующих страховок, тем больше взносов в фонд, тем выше показатели Nexus Mutual!

Заключение

На сегодняшний день у нас есть немало способов грамотно оценить любой протокол. К счастью, эта отрасль развивается, превращаясь в сложную, разнообразную экосистему протоколов, которые мы можем сравнивать и ранжировать по различным признакам.

Но, вместе с тем, есть множество важных нюансов, которые не так-то просто забить в понятную формулу. Как, например, можно количественно оценить состав команды, идеи в разработке и, самое главное, концепцию?

Да, как и в традиционной экономике, многие привычные показатели уже не актуальны. Ценностное инвестирование не работает. Рынком управляют нарративы. Никто не оценивает активы на основе мультипликаторов выручки или соотношения цены к прибыли. Всем интересна суть, история, концепт компании (то, что иногда называется мемами).

Однако основные оценочные показатели могут сослужить вам хорошую службу, особенно когда вы выбираете среди однотипных протоколов. Если проект мгновенно выходит на рынок с полностью разводненной оценкой в 50 миллиардов долларов, вытесняя платформу, на которой он построен… что ж, с точки зрения рыночной капитализации, сейчас не лучшее время для инвестиций.

Стоит смириться с тем, что рынок криптовалют молод, неэффективен и порой выдает безумные, иррациональные ценовые движение, которые не вытекали из логики вещей.

Тем не менее, основные показатели, о которых мы рассказали, послужат прочным основанием для принятия обоснованных инвестиционных решений.