Coca Cola vs PepsiCo: кому уделить место в своём инвестпортфеле?

В первую очередь напомним, что последний отчёт компании выглядел неоднозначно. Виной не очень ярким финпоказателям стал ряд факторов.

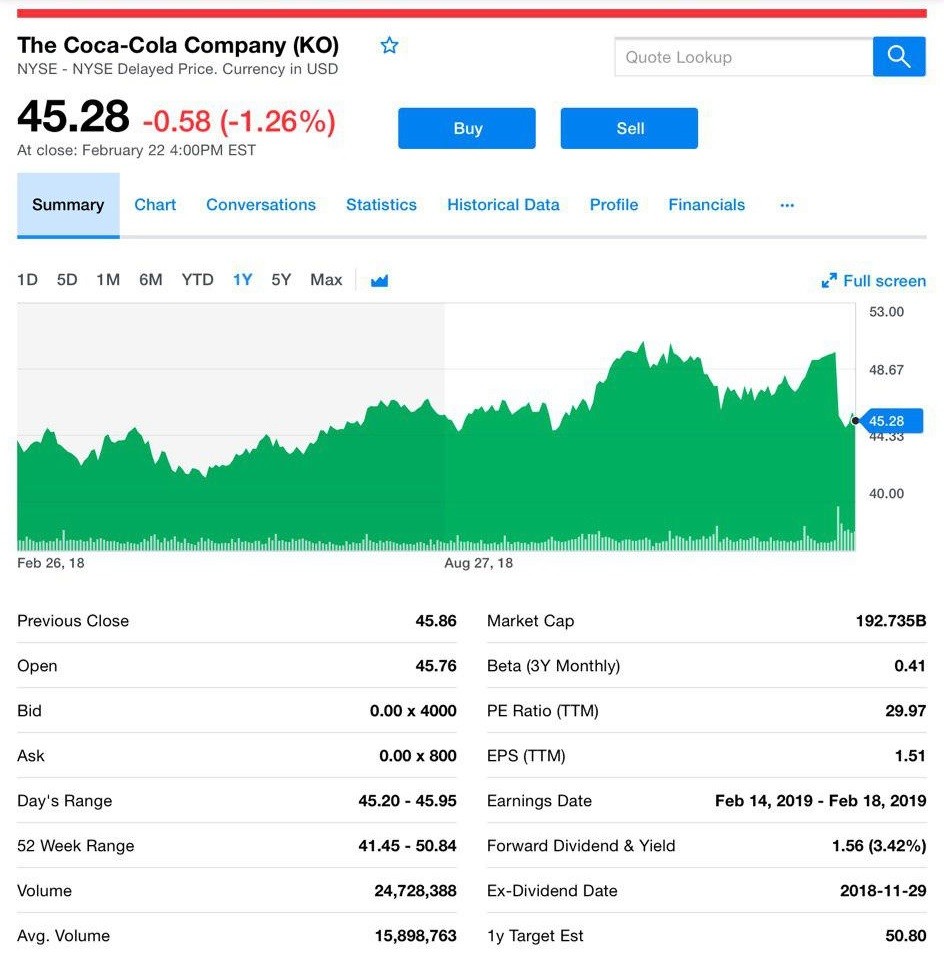

Положение дел у компании Coca Cola (Ko)

Если мыслить шире, то следует сказать, что отчет за 4-ый квартал был неплох, но и не фееричен. Цифры довольно смешанные, как и ощущения после ознакомления с ним — точно.

Выручка компании упала на 6% за год до $7,1 млрд. При этом прибыль на акцию без учета GAAP выросла на 9% до $0,43. Что, кстати, соответствовало прогнозу.

Эти темпы роста кажутся стабильными, но Coca-Cola ожидает, что ее органические продажи в этом году вырастут всего на 4%, а EPS без учета GAAP останется примерно на том же уровне, по сравнению с 5% органического роста продаж и 9% ростом EPS в 2018 году. Посмотрим.

И такой прогноз заставил инвесторов продавать акции компании, которая всегда считалась неким убежищем и подстраховкой для разумных инвесторов.

Но давайте подробнее взглянем на причины, из-за которых акции Coca Cola падают. Вот что вам надо учесть, выбирая их для своего портфеля.

Во-первых, многие в стремлении к здоровому образу жизни отказываются от потребления соды. Хорошее решение для людей, негативный фактор для компании.

Потребление соды в США в настоящее время находится на самом низком уровне за последние три десятилетия. Кола отреагировала усилив продвижение негазированных напитков (чай, соки и т.д.).

Тем не менее, объем продаж по-прежнему оставался неизменным по сравнению с прошлым годом в течение 4-ого квартала, и рост продаж в основном можно объяснить более высокими ценами. Эта стратегия поможет Coca-Cola справиться с со снижением в краткосрочной перспективе, но она неустойчива в долгосрочной перспективе.

Во-вторых, органический рост пока оставляет желать лучшего. Да, здесь сказывается определённое влияние реорганизации процесса розлива, но всё же. К слову сказать, у PepsiCo цифры более позитивные. Справедливости ради отметим, что это в том числе за счёт Frito-Lay.

В-третьих, о дивидендах. Кока Кола ежегодно повышающая выплаты в течение более пяти десятилетий, и выплачивающая приличную форвардную доходность в размере 3,4% по сегодняшней цене акций. Однако, Coca-Cola выплатила свои дивиденды с более чем 100% прибыли и свободным денежным потоком (FCF) за последние 12 месяцев, главным образом из-за реорганизации операций по розливу.

Coca-Cola, вероятно, не прекратит повышать дивиденды, и скорее всего ее коэффициенты выплат должны будут снова упасть, как только она завершит свои планы по реорганизации.

Между тем, PepsiCo потратила 39% своей прибыли и 80% своего FCF на дивиденды за последние 12 месяцев и платит сопоставимую форвардную доходность в размере 3,3%. Итак, похоже PepsiCo здесь выглядит более выгодной инвестицией, чем Coca-Cola.

В-четвертых, про приобретения компании. Coca-Cola неоднократно покупала мелкие компании и вкладывала средства в другие, чтобы диверсифицировать свой бизнес, не прибегая к своим флагманским газированным напиткам.

Известные покупки включали: Minute Maid, Barq's, Fuze, Moxie. В 2015 году она купила крупный пакет акций производителя энергетических напитков Monster Beverage (MNST).

Многие аналитики считают, что Coca-Cola могла просто купить Monster, который, как ожидается, обеспечит продажи и рост прибыли в этом году. Но Coca-Cola решила купить Costa Coffee — ведущую сеть кофеен в Великобритании, за $4,9 млрд.

Далеко не все были впечатлены этой сделкой. Ну ок, бывает.

И последнее. Coca-Cola торгуется с 20-кратной форвардной прибылью, что дорого по сравнению с ее прогнозом роста фиксированной прибыли на 2019 год.

Мультипликация Coca-Cola, вероятно, была завышена, потому что она считается благоприятной для медвежьего рынка акций. Тем не менее, есть и другие ключевые потребительские акции, которые торгуются по более низким мультипликаторам и платят высокие дивиденды. О чём нам это говорит? Конечно, то, что это не идеальный выбор для взвешенного инвестирования и подстраховки.

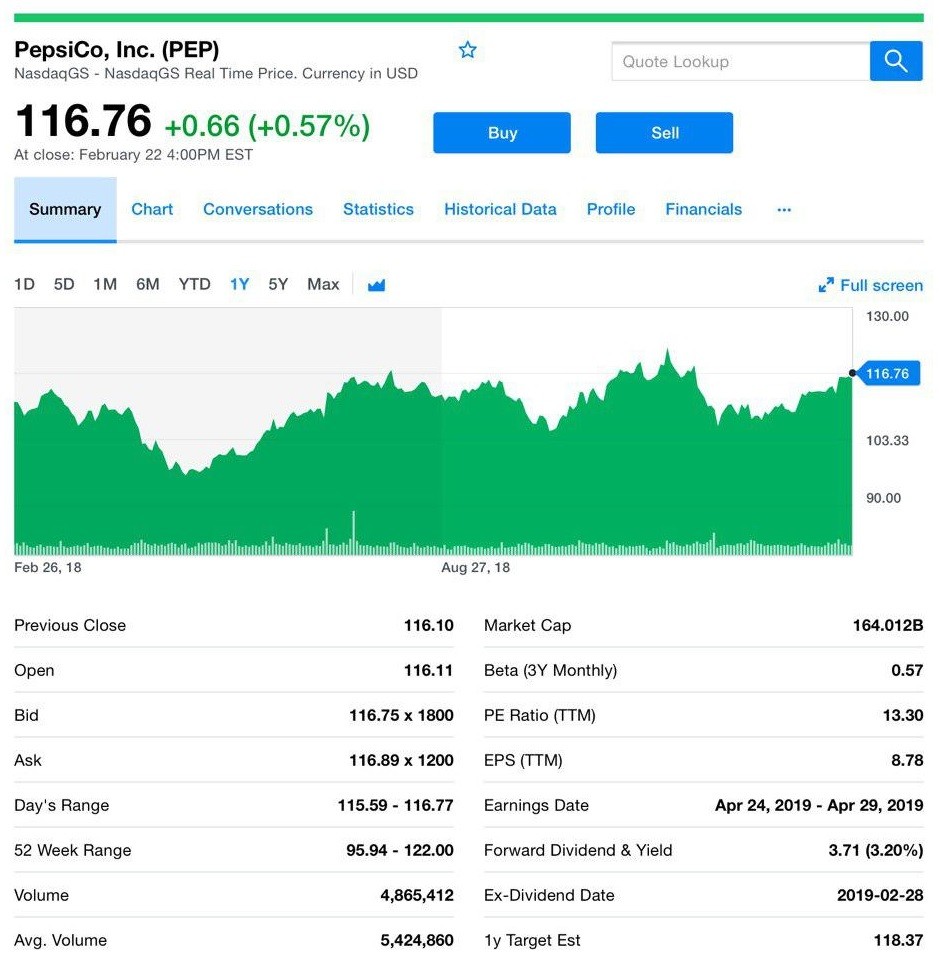

Как поживает PepsiCo

Не будем выдерживать интригу и сразу скажем, что отчёт который закрыл 2018 год был очень позитивным.

Pepsi (PEP) — гигант напитков и закусок, достиг показал быстрый рост в своем основном ассортименте газированных напитков, при этом, продолжая извлекать выгоду из сегмента Frito-Lay, как мы уже отметили выше.

Почти все её продуктовые и географические сегменты способствовали достижению сильного результата, но самый мощный толчок дала американская компания по производству напитков.

Сегмент закусок Frito-Lay является крупнейшим источником прибыли Pepsi, и он продемонстрировал свою ценовую мощь в последнем квартале, когда более высокие цены привели к увеличению прибыли на 8%, несмотря на 1%-ное снижение объемов продаж. Вот такой поворот.

Команда считает, что они могут расширить ассортимент закусок, чтобы увеличить количество вкусов и больше вариантов еды, чтобы сегмент улучшил рост продаж органических продуктов на 3%, достигнутый в 2018 году. Здесь тоже веет позитивом.

Более того, прогноз Pepsi на 2019 год содержал несколько цифр, которые внушили дополнительный оптимизм инвесторам. Что касается операционной деятельности, руководители прогнозировали, что рост продаж будет оставаться стабильным с темпом 4% в целом, что выгодно отличается от скромного предсказания Coke, согласитесь.

Давайте заглянем в приобретения компании. Пепси не исключает крупных приобретений, таких как прошлогодней покупки SodaStream за $4 млрд. Pepsi, похоже, довольна тем, что поддерживает 22 франшизы, которыми она уже владеет, каждая из которых показывает годовой объем продаж более $1 млрд.

План расходов на 2019 год предусматривает снижение прибыли примерно на 1%, поскольку компания инвестирует в рост. Хорошая новость для инвесторов заключается в том, что руководители с нескрываемым оптимизмом смотрят на этот подход и считают, что он способствует быстрому возвращению к приросту прибыли в 2020 году.

Фактически Pepsi планирует увеличить расходы на выкуп акций примерно до $3 млрд. в 2019 году, в то время как Кока Кола прогнозирует почти нулевые расходы на выкуп. Вот так.

Думаем, что всё более чем очевидно. Если вы задумались о приобретении акций, то рекомендуем самостоятельно ознакомиться с отчетами и прогнозами компаний. Однако на данный момент, мы считаем, Пепси является более привлекательным активом.

При этом надо понимать, что для краткосрочной выгоды Кола также может дать профит, поэтому вход при существенном отскоке вполне реален.

Инвестируйте грамотно! Оставайтесь с нами!

Telegram-канал @go_investing