Личные финансы | Кредиты

Всем привет!

Совсем недавно я рассказывал об основах финансового планирования и намеренно не стал упоминать достаточно важную, но в то же время больную для многих тему — кредиты.

Почему же больную?

Для понимания достаточно обратиться к статистике. По данным Центробанка ещё до коронавируса жители России должны были выплатить банкам больше 17,6 трлн рублей. Ситуация на данный момент еще более плачевная. В среднем, кредиты в разном размере сейчас выплачивают более 40% населения страны.

Насколько это плохо, решайте сами. Лично я предпочитаю просто посчитать. Допустим, вы взяли кредит для покупки квартиры на 3 000 000 рублей со ставкой 12% годовых (такую, кстати, ещё нужно найти). К концу года ваш суммарный долг перед банком будет равняться 3 360 000 рублей. То есть, вам необходимо выплачивать как минимум 30 000 рублей в месяц только для того, чтобы погасить новую задолженность. Основной же долг остаётся неизменным и может серьёзно осложнять вашу жизнь долгие годы.

Винить в таком случае нужно не банк, государство или заговор иллюминатов, а только себя — ведь именно вы не просчитали свои потенциальные доходы на следующий год, а возможно, просто и не предполагали, что какая-то пандемия сможет разрушить бизнесы по всей стране и оставит многих без работы. Подробнее об этом я уже рассказывал здесь.

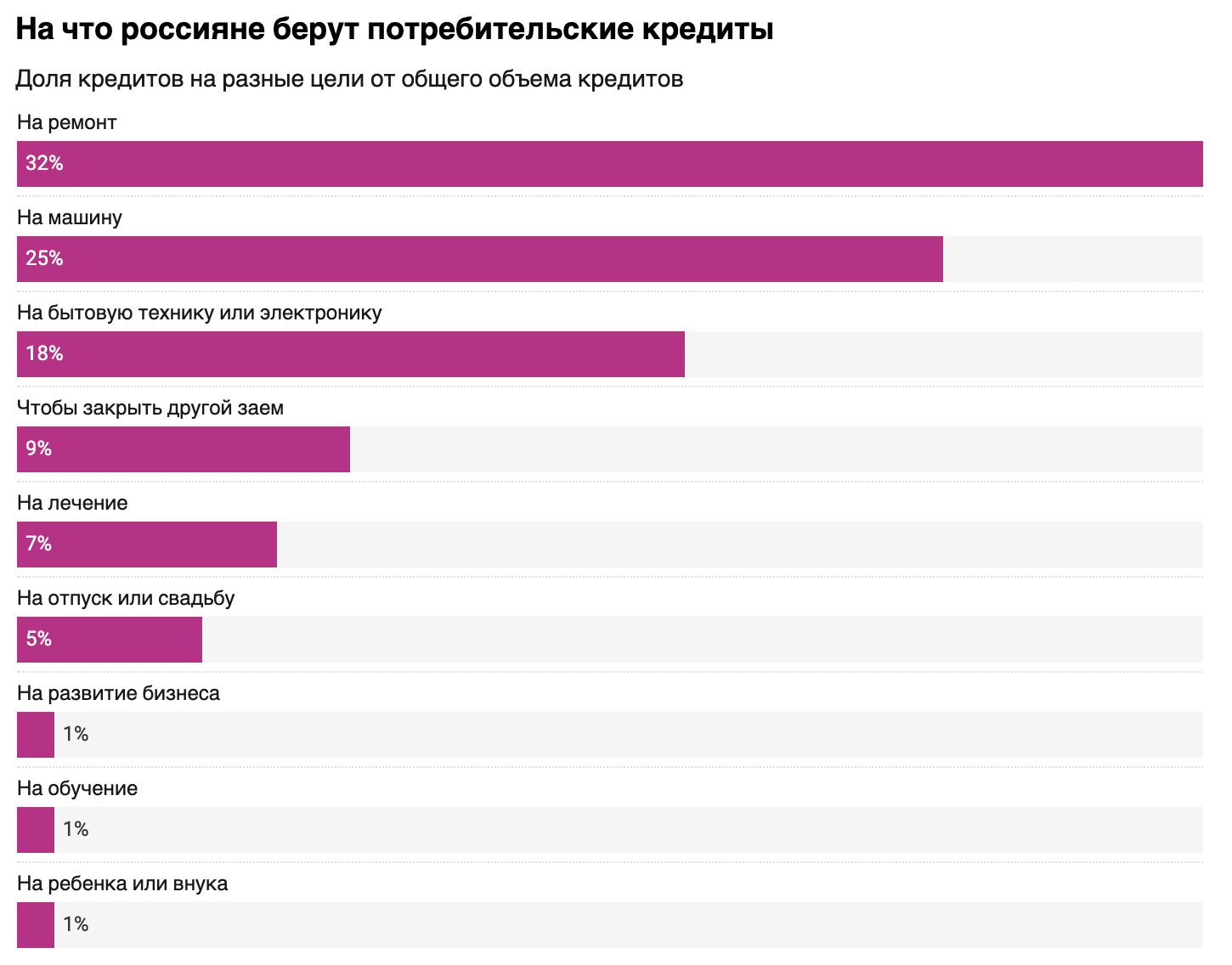

Теперь давайте подумаем, а нужно ли вообще обращаться к банкам за кредитами?

Для этого, опять же, обратимся к статистике. Исследования многих банков говорят о том, что в большинстве случаев люди берут кредиты на:

— Ремонт;

— Покупку недвижимости;

— Покупку автомобиля.

Не хочу кого-либо осуждать, однако, напишу свою точку зрения. Если кратко, то в таких ситуациях кредит брать не стоит просто по той причине, что у цели вашего кредитования нулевая доходность.

Грубо говоря, от сделанного за месяц ремонта или новой двушки рядом с метро, вы максимум получите одобрение соседей и родственников. Однако, есть немалый шанс загнать себя в кредитное рабство на несколько лет. Шанс находиться под постоянным стрессом и прессингом со стороны банка, опасаясь заболеть или лишиться дохода.

К сожалению, именно это и произошло со многими людьми, взявшими кредит в начале 2020 года. Им искренне желаю поскорее справиться с этой тяжёлой ситуацией.

В каких же случаях тогда стоит обращаться за кредитами?

Думаю, что брать их стоит только когда вы пусть и не на 100%, но уверены в том, что вы сможете приумножить взятые в долг деньги.

Приведу банальный пример. Кредит на 60 000 рублей можно потратить на новый айфон. Вы получите крутую камеру и быстро загружающиеся видео в Youtube. Однако, если вы только не инстаблогер, доходность у такого кредита, опять же, будет нулевой.

Другое дело — взять в кредит ноутбук за ту же сумму. Это уже рабочий инструмент, с помощью которого вы можете писать тексты, монтировать видео, создавать сайты или какой-либо другой контент. Такой кредит, в конечном итоге, позволит вам зарабатывать, и со временем улучшит качество жизни.

Напоследок, я бы хотел дать некоторые личные советы по использованию кредитов.

- Отправляясь в банк или микрофинансовую организацию, проверьте, что это финансовое учреждение официально зарегистрировано в Центробанке (к примеру, на сайте www.cbr.ru). Иначе вы с большой долей вероятности попадете в руки мошенников.

- Обращайте внимание на каждый пункт текста кредитного договора. Если в нём есть неочевидные условия и дело дойдёт до суда, аргумент "в банке мне сказали" не пройдет.

- Берите кредит только в валюте вашего дохода. Если вы зарабатываете в рублях, не стоит вестись на “комфортные” условия кредита в валюте. Вы не знаете, каким будет курс через месяц или год, а учитывая, что рубль — вторая в мире по волатильности валюта, на этом можно сильно обжечься.

- Не обращаться к финансовым "знахарям". "Антиколлекторы", сомнительные "адвокаты" и прочие "решальщики" обещают вам взять на себя все ваши финансовые проблемы, но лишь до тех пор, пока с вас что-то можно получить. Ваши деньги кончатся, а ваши проблемы останутся с вами.

- Самое главное. Помните, что кредитные деньги должны работать на вас и только на вас. Деньги, которые вы берете, придется отдавать. Причем с процентами. Так что кредит должен решить вашу проблему, а не потакать прихоти.

Используйте кредиты с умом, а лучше вообще их не берите. До встречи в новых статьях 🤟🏻