Крипта - всё?

Описание безумия, которое мы только что пережили.

Перевод статьи от Джоэля Джона. В этой статье Джоэль описывает исторический контекст, который способствовал развитию различных технологий. Примечания были добавлены мной. Приятного прочтения!

Сразу перейду к делу: мы пережили несколько тяжелых месяцев. Перед началом каждого рабочего дня происходит какая-то внутренняя борьба самим с собой. Работа в финансовом секторе за последние несколько месяцев заставила многих из нас понять наших дедов и отцов, которые предпочитают "стабильную работу" с мизерной зарплатой в какой-нибудь прогосударственной организации. Одна из крупнейших бирж рухнула, цены на токены упали на 90% от своих исторических максимумов, а средний dApp сегодня насчитывает менее 100 новых пользователей в сутки. Это заставит любого задуматься...

Последние несколько недель я пытался понять, где мы находимся с криптой как классом активов, как она связана с развивающимися технологическими циклами прошлого, и что нас ждет в будущем. Мой хороший друг (и просто хороший человек), Роби Джон посоветовал мне книгу "Технологические революции и финансовый капитал" Карлоты Перес, с помощью которой я смог бы ответить на эти вопросы. Поэтому в сегодняшней статье я обобщаю свои мысли и наблюдения за последние 6 недель. Я попытаюсь осмыслить произошедшее в крипте, используя информацию, которую мы можем почерпнуть из аналогичных пузырей в прошлом.

Пузырь? Это что еще такое?

Чтобы понять, что такое пузырь, необходимо изучить стимулы, лежащие в основе ценообразования. Мы покупаем такие товары, как кофе или хлеб, потому что они нужны нам для жизнедеятельности. Если не учитывать инфляцию, то цены на них более или менее остаются неизменными, поскольку механика спроса и предложения, лежащая в их основе, определена. Даже если кофе резко подорожает, у потребителей есть разные более бюджетные опции, к которым они смогут обратиться.

За производством, хранением, транспортировкой и ценообразованием сельскохозяйственных товаров стоит сложный механизм, потому что продукты питания нужны всем. Поэтому, если речь не идет о предметах роскоши, таких как говядина Вагю (*говядина Вагю обходится примерно в 500 USD за 1 кг. мяса), мы видим предсказуемое ценообразование. Когда это не так, возникает общественный резонанс, и правительства пытаются вернуть цены в нормальное русло, [чтобы избежать недовольства масс].

Возьмем более сложный инструмент - акции. Ценообразование в большей или меньшей степени зависит от того, к чему вы можете получить доступ. В более консервативном обществе люди покупают акции, думая, что хорошо управляемые организации смогут обеспечить им дивиденды. В периоды свободной монетарной политики и низких процентных ставок спекулянты берут кредиты, полагая, что процентная ставка будет ниже, чем рост цены акций со временем.

Здесь легко прогнозировать модели ценообразования, потому что у нас есть данные за 100 лет. Например, у нас есть двухвековые данные о доходах, получаемых энергетическими компаниями. Поэтому мы без труда сможем смоделировать будущие показатели цен на эти активы на основе прошлых данных.

Ценообразование активов, которые существуют уже некоторое время, находится в разумных пределах, потому что у нас есть исторические прецеденты того, по какой цене они торгуются. Это дает им чувство предсказуемости. Теперь перейдем к чему-то вроде говерненса токенов. Или картинок обезьян на блокчейне... И внезапно предсказуемость цены актива заменяется предположениями.

Создается рынок, ограниченный только человеческим воображением и жадностью, которые существуют в изобилии всякий раз, когда в игру вступает мотив "заработать побольше". Если посмотреть на ситуацию с этой точки зрения, то пузыри - это период неправильной оценки активов, созданных для искусственного дефицита. За ними гонятся большое количество покупателей, которые хотят их продать, чтобы получить выгоду за максимально короткий период времени.

Каждый пузырь на протяжении всей истории имеет несколько повторяющихся характеристик. Ну а история, как мы знаем, циклична.

1. Новый тип активов или появляющиеся технологии

Пузырь связан с каждой новой технологией (с минимальными исключениями). Один из самых ранних пузырей возник в 1700-х годах, когда новым инструментом торговли стали акции. Миссисипская компания, например, была нацелена на получение денежных потоков от эксплуатации ресурсов в Южной Америке. Возглавил ее Джон Лоу. Это был колоритный персонаж, который, помимо всего прочего, был предполагаемым основателем бумажных денег. Подобные экономические пузыри были и у железных дорог, велосипедов (и даже телефонов).

Человеческое воображение склонно иметь завышенные ожидания от зарождающейся технологии. Проходит несколько десятилетий, прежде чем технология начинает оправдывать эти ожидания. Взять, например, конец 1990-х годов. Многие фирмы, разорившиеся во время "пузыря доткомов", решали актуальные проблемы, пока росло число пользователей интернета. Но в те времена далеко не каждый человек мог получить доступ к нему доступ - это, скорее, было роскошью. Но уже к 2020 году 50% людей во всем мире стали пользователями интернета. Это расширение предложения (со стороны потребителей) означало достаточную ликвидность (внимания и капитальных затрат) для очень нишевых предприятий - даже для таких нишевых, как продажа фоток фут-фетишистам онлайн.

2. Отсутствие (недостаток) данных

Когда на рынке появляется новая технология, обычно требуется больше данных, чтобы доказать людям, что они творят херню. Люди не покупают акции энергетических компаний при 100-кратном соотношении цены и прибыли. Потому что десятилетия данных говорят им, что это плохая идея. Новые технологии не имеют такого послужного списка. В этом контексте брать риск кажется наиболее разумным. Особенно для тех, кто стремится выбраться из бедности. Для контекста приведу в пример велосипеды.

В 1890-х годах, когда велосипеды только появились на рынке, предполагалось, что производство 750к велосипедов для населения в 35 миллионов человек приведет к тому, что фирмы по производству велосипедов будут получать огромную прибыль (*рассматривается рынок Великобритании). В действительности же в течение десятилетия велосипеды американского производства наводнили рынок Великобритании, а местные производители велосипедов, зарегистрированные на бирже, разорились. В этом цикле разорилось около 40 зарегистрированных на бирже велосипедных компаний.

Криптовалюты имеют схожую тенденцию. Хотя такие инструменты как Nansen и TokenTerminal все больше облегчают проверку и оценку "реальной" экономической деятельности цепей, в которые мы инвестируем, грамотность в области данных не выросла пропорционально. И должно пройти некоторое время, прежде чем рынок приобретет соответствующие навыки.

3. Завышенные ожидания

Новые технологии воздействуют на психику людей, потому что предлагают новые способы решения проблем. Телефон позволил вам общаться с кем-то, кто находится на огромном от вас расстоянии. Железные дороги позволили перевозить и продавать сельскохозяйственную продукцию в разные страны. Придумав, как охлаждать эти продукты, люди смогли замораживать их, чтобы питаться ими зимой. Новые инструменты подстегивают человеческое воображение. Это заставляет людей брать на себя больший риск, поскольку наша оценка ситуации больше не основана на реальности или прошлых тенденциях.

Пузыри в период после ковида еще больше усиливаются из-за потока новостей, который вызывает фомо. В прошлом люди понимали, что упустили выгодные инвестиции, только когда приходили на светские рауты. Или когда они видели, что их сверстник хорошо заработал на спекулятивной ставке. Сегодня эти новости упакованы, переработаны и постоянно транслируются в наши ленты инфлюенсерами, чьей основной целью является удержание внимания на максимально долгий период времени. Легкие способы заработка еще никогда не выглядели такими доступными.

Посмотрите, как инфлюенсеры рекламируют и продают ChatGPT. Да, эта технология является прорывом. И она безусловно окажет огромное влияние на нашу профессиональную жизнь в ближайшее десятилетие. Но не преувеличивают ли они возможности, которые открывает ChatGPT? Вполне возможно, что преувеличивают.

4. Появление новой сети

Если вы посмотрите на историю сетей, то увидите, что практически каждая из них способствовала появлению нового пузыря. Открытие новых торговых путей стояло за пузырями на Миссисипи и Южном море. Около 87% доходов Western Union в 1887 году поступало от спекулянтов, искавших более быстрый доступ к данным, связанным с рынком. Телеграф был в основе пузыря 1929 года. Эта технология позволила передавать данные тикера на большие расстояния. Внезапно люди перестали торговать только на Уолл-стрит. Они могли торговать из крошечного пригорода за сотни км от нее. Это положило начало тому, что в конечном итоге стало великой депрессией.

Черный понедельник в 1987 году? Промышленный индекс Доу-Джонса (DJIA) потерял 22% за один день. Это произошло как раз тогда, когда программные продажи через компьютеры достигли своего апогея. Дело в том, что сети распространяют нарративы. А нарративы определяют действия людей.

Интернет усиливает нарративы, распространяя их по всему миру. Он также позволяет получить доступ к сетям, которые их создают. Внезапно новости о Gamestop - это не вопрос американского рынка акций. Это мировой заголовок. Армия финтех-стартапов, поддерживаемых венчурными инвесторами, открыта для обслуживания кого-то из Индии (например, меня) или Тайваня, кто хочет получить доступ к этим фондовым инструментам, потому что они прочитали об этом на Reddit-е. Новость о том, что Beeple продал свой NFT за 69 миллионов долларов, вызвала бум "цифрового искусства". Эти события являются исключительными, их детали распространяются через сети.

Соедините низкую продолжительность концентрации внимания, высокую скорость повествования и склонность к риску, подпитываемую растущим неравенством, с постоянной подпиткой в социальных сетях "желаемого образа жизни" - и вы получите то, что происходило в последние 2 года. Целое поколение покупает и продает барахло, основываясь на рекомендациях 30-секундных роликов и забавных картинок.

Понимание рынков в пандемию

История показывает, что пузыри не являются аномалией. Тем не менее, ни один пузырь за последнее время не достиг таких масштабов, которых достигли цифровые активы за последние несколько месяцев. Что же сделало этот цикл таким уникальным? Мы не будем рассматривать, как политика центральных банков создавала рыночные пузыри или как расширение денежного предложения способствовало возникновению одного из крупнейших пузырей всех времен. Вместо этого, мы сосредоточимся на психологических причинах, побудивших участников рынка действовать так, как они действовали.

Действительно, прошлое пестрит историями о пузырях. Но ни один из них не достигал таких масштабов, каких достигли цифровые активы за последние несколько месяцев. В прошлые технологические циклы мы не видели, чтобы JP Morgan покупал землю в метавселенной. Так что же делает этот цикл уникальным? Были ли это концерты Снуп Догга в метавселенной или Илон Маск, рекламирующий Doge? Нет, это нечто большее, чем поддержка цифровых активов знаменитостями.

Мы живем в уникальное время, в период коллосального неравенства между богатыми и бедными. По некоторым оценкам, бумеры и молчаливое поколение стоят в 5 раз больше, чем средний миллениал в США. Только подумайте о студенческих долгах: у нас есть население, потерянное еще до того, как оно вышло на арену. Можно возразить, что неравенство всегда было частью человеческого общества и что у молодых поколений оно не хуже, чем у тех, кто пришел до них.

Но бумеры и те, кто был до них, просто шли в ногу с Джонсами (*американская комедия 2000-ых). Сегодня миллениалы переживают из-за того, что Кардашьяны зарабатывают миллиарды... На другом континенте. (Да, я понимаю, что не все следят за Кардашьянами, но каждый среднестатистический прогер, экономист-ботаник, finance bro или любой другой вариант, который вы выберете, имеет свою версию 20-с-чем-то-летнего чела, который добился огромных успехов в своей нише).

В начале нашего эволюционного цикла имело смысл делать то же самое, что делал чел, сидящий рядом с вами, потому что для того, чтобы изучить все с нуля, требовалось слишком много сил и ресурсов. Изучать что-то новое было нужно только если вы рисковали быть убитым леопардом или врагом, вторгшимся в ваше селение.

Мы работаем с той же психологической схемой и спустя тысячелетия. Подражать - это эффективно. Молодые люди, которым нечего терять и у которых растет жажда риска часто подражают своим сверстникам. Эти люди и подпитывают "пузыри", поскольку им еще предстоит пережить масштабные спады. Этому есть исторический прецедент.

Пузырь Южного моря в 1700-х годах был одним из крупнейших пузырей своего времени. Исаак Ньютон смог придумать исчисление, но даже весь его гений не смог уберечь его от потери больших сумм денег в том ажиотаже. Отчасти причиной того, почему люди тогда бросились инвестировать, было то, что средняя продолжительность жизни составляла около 35 лет.

Если вам было около 20 лет, имело смысл пойти на чрезмерный риск в надежде получить состояние в последние несколько лет жизни. Подумайте о том, что рынки росли в 1920-х годах (сразу после испанского гриппа) и в 2020-х годах (сразу после начала пандемии), и вы поймете, почему наши рынки были такими, какими они были в последние 2 года. Пандемии и общая близость к смерти, вероятно, заставляют нас брать на себя больше риска, чем мы могли бы.

Нам нужно осознать, в каком мире мы оказались в последние несколько лет. Истории о 12-летних подростках, зарабатывающих миллионы на продаже картинок повлияли на наше поведение. Пандемия заставила нас запереться дома и искать источники развлечений. Рынки решали множество проблем. Они давали людям чувство общности, развлечения "со смыслом" и иллюзию возможности стать богатым во время массовых увольнений. Когда инвестирование становится развлечением, ваш портфель часто превращается в шутку. Именно там мы в итоге и оказались.

Соедините эпоху стагнации зарплат, постоянно растущие стремления, наши миметические желания и искаженное чувство риска, и вы получите то, что произошло в последние несколько лет. Рост потребления контента от финансовых инфлюенсеров, люди, строящие всю свою личность вокруг активов, в которые они инвестировали, и CEO корпораций, берущие на себя долговые обязательства, чтобы инвестировать в биткоин, являются символами нашего времени.

В своем введении к книге "Капитализм в XXI веке" Томас Пикетти кратко описывает эту эпоху: период, когда доходность капитала намного превосходит стоимость того, что он может произвести.

Когда спекуляции приносят большую прибыль, чем созидание, мы ставим азартных игроков выше тех, кто способен производить. (Он этого не говорил. Это от меня).

Институциональное дегенство

Конечно, мои друзья, которые каждое утро покупают *буквально* щиткоины сидя на горшке, - это далеко не единственная причина, по которой цифровые активы превратились в многотриллионную индустрию. Институты - или, как я привык их называть, закредитованные дегенераты в костюмах - играют свою роль в этом уравнении. Возьмем для примера венчурный капитал. Сегодня в США компании требуется в среднем 7 лет, чтобы достичь ликвидности - от начального финансирования до выхода на биржу. Во времена "пузыря доткомов" на это уходило всего 3 года.

Появление мегафондов, таких как Softbank или Tiger Global, изменило траекторию развития венчурного капитала как класса активов. Фирмы были "переоценены" в фирмы на стадии роста в гораздо более короткие сроки. До тех пор, пока они могли показать хоть какую-то динамику. Венчурные компании, поддерживающие стартапы, которые сжигают деньги, не являются чем-то новым в мире венчурного капитала. Но скорость, с которой это происходило, была гораздо выше в последние 2 года.

Когда каждая фирма, в которую вы инвестируете, может провести ап-раунд через 6-8 месяцев, задачей становится не столько выбрать победителей, сколько купить как можно больше лотерейных билетов.

Крупные фонды, в свою очередь, имеют стимулы для размещения огромных сумм капитала. Если фонд оперирует миллиардом долларов, то размещение 10 миллионов долларов - это всего лишь 1% от всего фонда. Когда избыточный капитал гонится за ограниченным числом стартапов, это означает, что оценки идут по восходящему тренду. Для контекста вспомним, что в прошлом цикле OpenSea была оценена в 13 миллиардов долларов на частных рынках. Или MoonPay была оценена в 3,4 миллиарда долларов.

Если брать сопоставимые показатели SPO на сегодняшний день: Coinbase оценивается в 10 миллиардов долларов. А PayTM - один из ведущих индийских провайдеров кошельков - оценивается в 3,8 миллиарда долларов. Стоят ли Coinbase и PayTM меньше, чем OpenSea и Moonpay? Я не знаю. Но здесь, скорее всего, сыграла роль ментальная эвристика. Вложение все больших сумм денег при более высоких оценках было бы нормальным, пока есть здоровый открытый рынок, на который можно выйти.

Открытые рынки являются эталонами того, куда, по мнению частных инвесторов, в конечном итоге может выйти стартап. Скажем, я вижу, что котирующаяся на бирже фирма оценивается в $100, а связанный с ней игрок на ранней стадии в $1. После выхода на биржу это может стоить в 100 раз больше. Естественно, инвесторы на ранних стадиях делают лишь несколько инвестиций. Они распыляются между игроками - или диверсифицируют, как это называют крутые ребята. Предположим, что вы сделали десять ставок по 10 долларов каждая, и одна из них достигла 100 долларов - вы поквитались за все неудачные ставки и получили хорошую прибыль. (В этом гипотетическом примере я не учитываю комиссионные, разводнение и гонорары адвокатов).

Но история меняется, когда оценки на открытом рынке сходятся с оценками на частном рынке. Помните, в начале статьи я говорил о том, как доступность данных помогает нам оценивать вещи? Каждый раз, когда такая компания, как WeWork или Beyond Meat, выходит на открытый рынок, возникает прецедент того, сколько она должна стоить. Это означает, что после выхода компании на биржу оценки вернутся к более реалистичным цифрам. Таким образом, перед распределителями капитала стоит выбор, когда компания выходит на открытый рынок на падающем рынке.

Связать ли свой капитал с неликвидным предприятием на ранней стадии или напрямую купить его на открытых рынках, как это сделал Softbank в третьем квартале 2020 года?

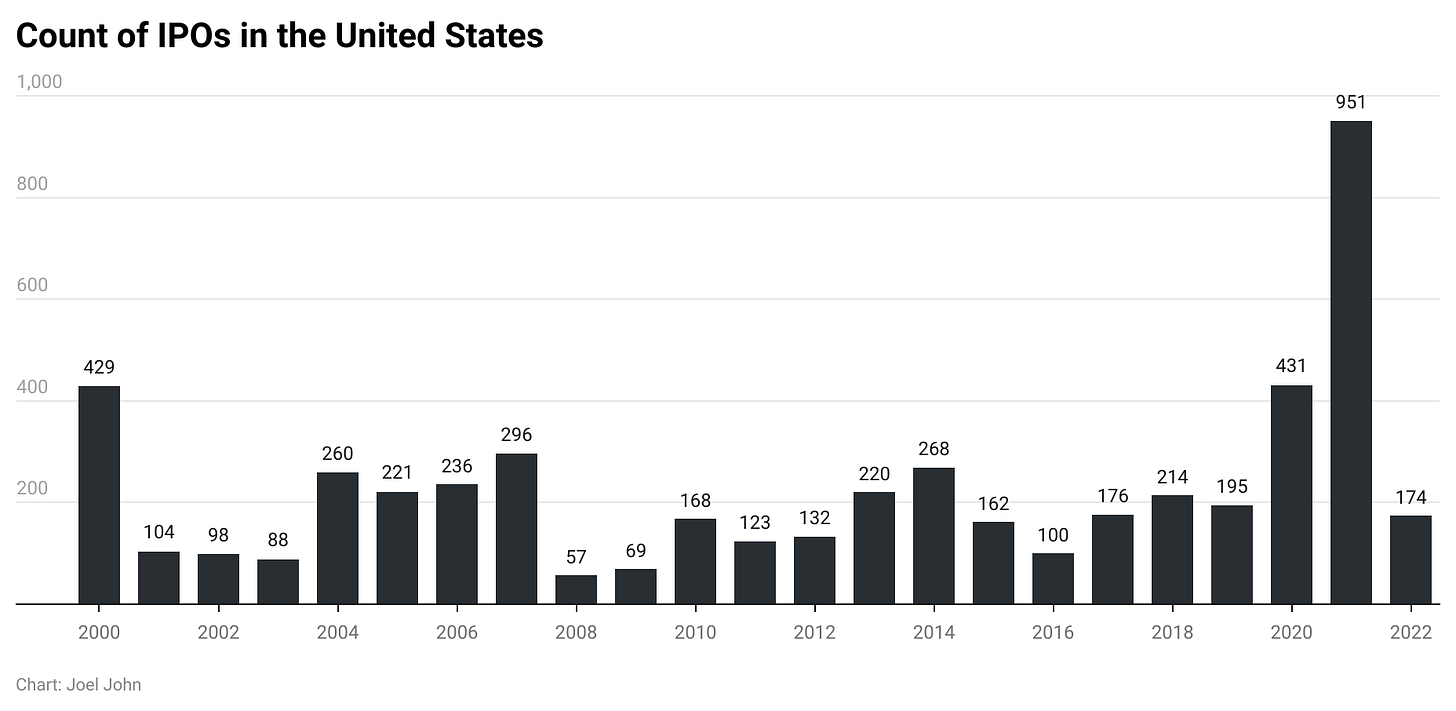

Поговорка гласит: "Деньги порождают деньги". В данном случае следует говорить о том, что ликвидность порождает ликвидность. Когда участники открытого рынка не видят прибыли, игроки частного рынка оказываются "сидячими утками" (*выражение означает легкую или беззащитную мишень). Потому что аппетит к риску и вложению денег в игроков ранних стадий практически отсутствует. Существует прямая зависимость между количеством IPO и объемом капитала, направляемого в венчурные сделки на ранних стадиях. Венчурные инвесторы возвращают деньги в новые стартапы, как только видят прибыль от компании, вышедшей на биржу. Приведенный выше график показывает, почему в последние несколько лет наблюдался стремительный рост активности венчурных инвесторов. Вероятно, этому способствовало увеличение числа IPO.

Это работает и в обратную сторону. Если венчурные капиталисты не видят ближайших возможностей для получения ликвидности - пресловутый кран, через который текут деньги, перекрывается. В 2021 году Softbank в среднем заключал по 3 сделки каждую неделю. Это не совсем исключение, учитывая, что численность их команды в фонде Vision составляет ±400 человек. Но резкое увеличение темпов размещения капитала становится очевидным, если рассмотреть инвестиции Tiger Global на протяжении многих лет, как показано на этом графике из Pitchbook.

Для сравнения, объем капитала, размещенного только Tiger, вырос с около $8 млрд в 2019 году до около $70 млрд в 2021 году. Аналогичные скачки наблюдаются и в количестве совершенных сделок. Итак, с одной стороны, у вас был бесконечный приток капитала, поддерживаемый здоровыми открытыми рынками. С другой стороны, у вас есть ограниченное предложение стартапов, которые изначально были пригодны для венчурного финансирования. Соедините эти два фактора, и вы получите стартап-безумие, которое мы наблюдали в последние 2 года. Другими словами, вечеринка, которую мы наблюдали в последние несколько лет, закончилась. И она может не возобновиться еще долгое время. В обозримом будущем всем вокруг нас будет править денежный поток.

Что происходит между организациями и стартапами в экосистеме цифровых активов? Подобно тому, как открытые рынки были добры к основателям, желающим разместить свои компании и получить ликвидность, пространство цифровых активов наполнилось новыми механизмами предоставления ликвидности активным участникам рынка. Уморительно ужасное объяснение, которое SBF сейчас дает DeFi Yield фармингу в беседе с Мэттом Левином из Bloomberg, является воплощением всего того, что было не так в последнем цикле.

Безумие с галочкой

Что сделало Web3 уникальным в своем безумии, так это то, как был подогрет интерес розничной торговли и какими темпами розничная ликвидность вошла в экосистему блокчейн. Частным лицам больше не нужно было инвестировать в далекое видение того, что может дать блокчейн, как это было в 2017 году с ICO. Вместо этого можно было инвестировать в активы, которые были здесь и сейчас. "Доходность" от DeFi воспринималась как реальная.

Такие аспекты, как play-to-earn и NFT, могли привлечь умы розничной торговли так, как никогда не могли привлечь такие концепции как пиринговый Uber или цепочки поставок. Соедините это с нормальным чеком и скукой в локдаун, и вы получите NFT, которые продаются за миллиарды долларов. Все хотели ухватить следующую баяку. Каждая фирма хотела получить свой кусок пирога от play-to-earn.

Получить выгоду от этого как институциональный инвестор было довольно просто. Вы инвестируете в инфраструктуру, которая позволяет основателям выходить на рынок (как Alchemy), или инвестируете в торговые точки, где пользователи торгуют этими активами. Глядя через эту призму, легко понять, почему так много известных имен набросились на инвестиции в FTX - они могли избежать направленных рисков случайных альткоинов и при этом получить выгоду от самого ажиотажа.

Facebook или Amazon приходится тратить годы на создание сетевых эффектов, которые заставят людей тратить деньги на их платформу. Массовая неудача Facebook в создании чего-либо (реально) значимого в метавселенной свидетельствует о том, как трудно заставить розничных пользователей потратить деньги на что-то (если только ценностное предложение не является каким-то невероятным). Никто не хочет тратить свое время на то, чтобы стать мультяшкой без ног. В социальных сетях мы и так достаточно являемся аватарами. Противопоставьте это тому, что мы видим в крипто-нативной вариации "метаверс".

Часто можно было видеть, как NFT продавались за десятки тысяч долларов. На графике выше показано, что большинство из них со временем идет к нулю. Впервые в истории человечества у нас были инструменты для создания пузыря пузырей. Во время пузыря Южного моря или "железнодорожного пузыря" все еще требовались годы, чтобы создать хоть какое-то подобие жизнеспособного бизнеса. Требовались огромные ресурсы, чтобы сделать вид, что бизнес существует под ажиотажем. В эпоху цифровых технологий достаточно было одного дня кодирования, чтобы получить капитал от инвесторов, которые зачастую ничего не знали о цифровых инструментах, которые они спешили купить.

Несправедливо говорить о том, что институциональные инвесторы вкладывали средства в создание платформ, которые продавали бесполезные активы ничего не знающим розничным пользователям. Потому что многие из них подражали тому, что делали их коллеги. Или они реагировали на то, чего хотели их инвесторы (LP). Но есть основания полагать, что раздутые показатели - по TVL, заблокированным в DeFi, или по торгуемым инструментам NFT - были движущей силой огромного количества денег, пришедших в экосистему за последние 2 года.

Этот массивный приток капитала, в свою очередь, стимулировал быструю финансиализацию всего. Когда вы зацикливаетесь на том, как быстрее всего заставить клиента совершить сделку, а не на том, что нужно клиенту, вы получаете море хищных инструментов, которые не могут предложить ничего стоящего. Один продает риск любопытным клиентам, которые ищут новизны. Естественно, это приводит к злоупотреблениям на рынке в тот короткий период, когда регулирующие органы еще не поняли, что происходит на новом рынке.

Это был просто сон?

Несколько дней назад, во время прогулки в Дубае, один друг сказал мне, что он "уверен" в своей способности зарабатывать деньги независимо от того, куда движутся рынки. Он является CXO в одной из крупных фирм, занимающихся блокчейном, и, безусловно, имеет веские основания для своей уверенности. Люди вроде меня, пришедшие на рынок в 2010-х годах, получили выгоду от одной из крупнейших экспансий денежной массы. Мы видели только хорошие времена - с временными всплесками страха. Если вам, как и мне, было 20 лет, то вам не о чем было беспокоиться.

Я намекнул ему на то, что вся технология как сектор, возможно, находится в цикле пузыря, длящемся несколько десятилетий, и скоро мы можем столкнуться с реальностью, как это произошло с предыдущими "hot" секторами. Раньше было время, когда работа над автомобилями или электронными товарами была смартовым делом.

Чем больше я изучаю пузыри, тем больше задаюсь вопросом о том, а не жили ли мы все в фантазии. Может быть вся крипта - это просто *пыль в глаза*? Или то, на что мы тратим столько времени и энергии, действительно имеет реальные перспективы? Приятно верить в суперцикл Su Zhu, но было бы ужасно проснуться в 40 лет и понять, что я только что потратил два десятилетия своей жизни на технологию, которая ничего не значит. Жизнь слишком коротка, чтобы создавать то, что никому не нужно.

С этим настроем стоит объективно посмотреть, в каком направлении развивался сектор за последние несколько лет. Я бы с удовольствием говорил о том, что Zk-snarks - это революция в области инноваций, или о том что всякие небольшие ДАО, которые абузят их для эйрдропов, пофиксят финансовый рынок. Но "инновации" - это не то, что я искал. Мне была нужна тяга. Количественные доказательства (которые можно проверить) того, что люди используют эти штуки. Числа. И графики хоккейной клюшки.

В качестве эталона роста для этих секторов я рассматривал цифры 2020 года и сравнивал их с тем, что происходит сейчас. Я использовал такой подход, потому что 1 квартал 2020 года был моментом, когда большинство вещей, которые, по моему мнению, имели тенденцию к росту, уже достаточно созрели для того, чтобы их начали использовать, но еще не стали мейнстримными. Взять 4 квартал 2022 как другой конец шкалы имеет смысл, потому что мы уже 6 месяцев как в медвежке, и если бы все эти метрики были всего лишь трейдерами, бешено кликающими по клаве, мы бы уже увидели значительную просадку в соответствии с обвалом битка.

Если я учту, что цена битка и эфира упала на примерно 75% от их АТХ, я ожидаю аналогичную просадку и для активных пользователей. Потом я отфильтровал самые популярные юзкейсы, такие как стэйблы, приложения в DeFi и NFT.

1. Стейблы

За время своего существования биткоин и эфир достигли триллионных объемов. Но они служат нишевому сегменту, который чувствует себя комфортно при волатильности в обмен на относительную децентрализацию базисного актива. Среднестатистическому человеку нужно что-то более стабильное, и стейблы, похоже, хорошо удовлетворяют его потребности. Между USDC и USDT становится возможным осуществить ончейн платеж глобального масштаба за считанные минуты. Сравните это с временем, необходимым для проведения международных электронных переводов.

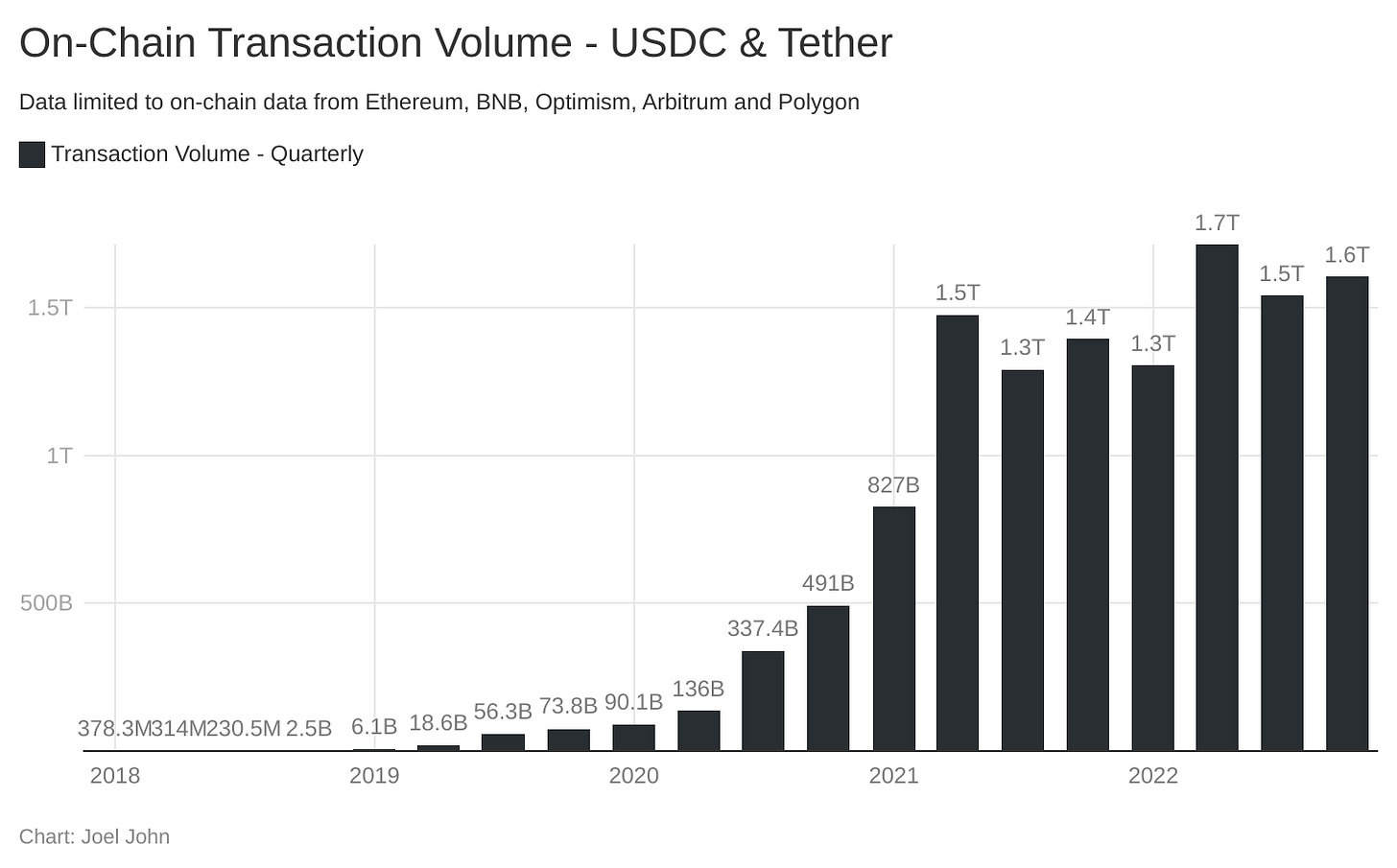

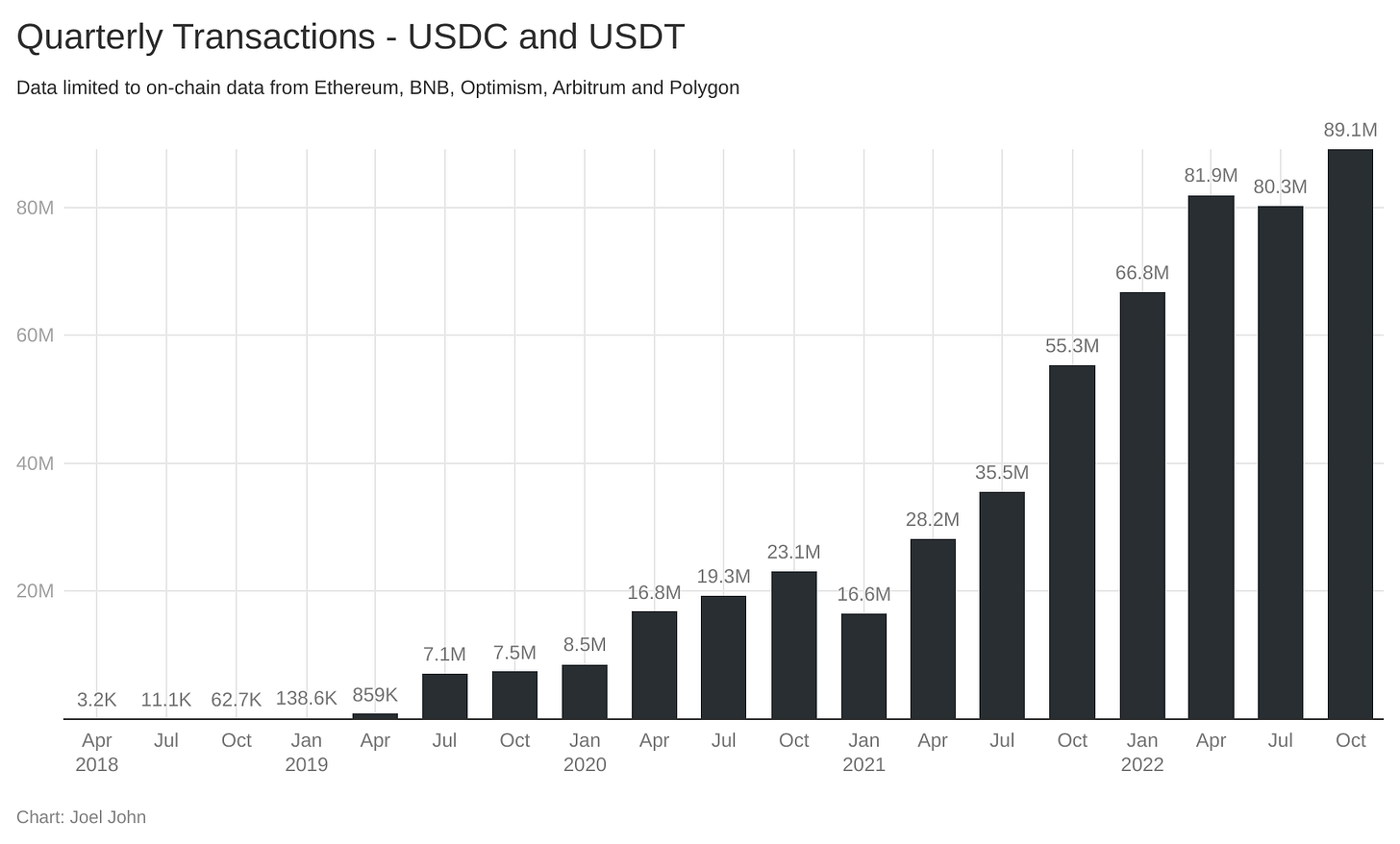

За последний квартал объем платежей, осуществляемых ончейн через стейблы, вырос до $1,6 трлн. Это больше, чем около $90 млрд в 1 квартале 2020 года - то есть примерно 17-кратно увеличенный и без того значительный показатель. Я думаю, что причина, по которой DeFi никогда не взлетал до появления таких ивентов как стейблы, заключается в том, что нам нужно было стабильное хранилище стоимости, прежде чем на его основе можно было создавать сложные финансовые деривативы.

Чтобы понять масштаб происходящего, в объеме для 2021, Visa обработала $14 трлн за примерно 255 млрд транзакций. Стейблы выполняют примерно 10% от объема и примерно 3,5% от частоты транзакций, которые выполняет Visa. Это как сравнивать несравнимое (например, яблоки и апельсины). (Я знаю). Visa лидирует на рынке уже 40 лет и десятилетиями создает сетевые эффекты, которые возникают из-за того, что Visa является предпочтительным выбором, поскольку страны по всему миру перешли на цифровые платежи. Я не думаю, что стейблы - или ончейн расчеты смогут конкурировать с ними в ближайшем будущем. В противовес этому, я использую их в качестве ориентира для определения темпов роста.

Стейблы не будут конкурировать с региональными платежными сетями в большинстве регионов. Нет причин навязывать альтернативный платежный механизм там, где альтернативы уже работают. Например, в 2022 финансовом году в индийской экосистеме цифровых платежей было проведено около 72 миллиардов транзакций без использования блокчейна или других "модных штучек". Стейблкоиновые платежи, напротив, совершили в прошлом году всего 300 миллионов транзакций, что составляет примерно 5% от того, что удается совершить одной стране.

Стейблы станут практичными преимущественно в странах с передовой цифровой экономикой, где требуются расчеты глобального масштаба. Как это все выглядит?

Интернет, в его сегодняшнем виде, уже имеет примеры. Такие платформы, как Fiverr и Freelancer, объединяют рынки труда по всему миру, но их платежная инфраструктура представляет собой сложную сеть, которая может удерживать платежи в течение нескольких дней. Артисты полагаются на платежи от развлекательных компаний типа спотифая и ютуба. Переводы от них могут занимать месяцы, а то и недели. Twitch и его племянник 18+, онлифанс, уже доказали, что существует рынок, на котором криэйторы могут зарабатывать на жизнь. Все большая часть детей хочет стать инфлюенсерами, когда вырастет. Видите ли вы закономерность? Наши способы работы, обучения, любви, открытий и развлечений становятся диджитал.

Наша экономика становится цифровой быстрее, чем платежные сети, обеспечивающие ее. Это будет иметь значение, поскольку наши способы потребления также становятся цифровыми. Например, только в октябре пользователи Roblox провели примерно 4 миллиарда часов, играя в приложениях. Возможно, трудно перевести 4 миллиарда часов в годы, но вот один из способов посмотреть на это.

Вернитесь на 1 миллиард часов назад во времени, и вы окажетесь примерно в 110 000 году до нашей эры, добывая плоды вместе с нашими далекими родственниками каменного века. Google, Microsoft и Apple получают от своих игровых подразделений доход, превышающий 10 миллиардов долларов. По данным Githyp, самое большое количество одновременно играющих пользователей на одной платформе составляет 3,2 миллиона человек. Это эквивалентно населению Дубая, собравшемуся на цифровой платформе в один и тот же час из разных точек мира.

Внимание предшествует капиталу. Примерно до 2015 года, пока люди еще привыкали тратить свои деньги онлайн, платежные инновации могли отставать от развития платформ. Тогда только некоторые люди проводили большую часть своего времени глядя на 5-дюймовые экраны. Мы находимся в точке перелома, когда деньги должны развиваться, чтобы сделать следующий шаг вперед для интернета. Медленная платежная инфраструктура может сократить процентные пункты от роста ВВП, как это часто бывает на развивающихся рынках.

CBDC - это ответ на эту эволюционную дугу нашей финансовой инфраструктуры. Они позволяют правительствам вернуть контроль над ситуацией, в то же время теоретически "делая возможными" первые цифровые платформы, такие как Steam или Twitch. Мы рассмотрим эту тему в ближайшие месяцы, но давайте вернемся к стейблам.

Почему я упомянул о том, как много времени мы проводим в цифре? Она служит хорошим контекстом для того, что будет дальше. Я могу резюмировать это следующим образом.

- Стейблы выросли в объеме и частоте транзакций за годы пандемии. Они были достаточно протестированы в бою, чтобы предположить, что они могут предложить параллель традиционным банковским рельсам для криэйторов и разрабов. Тот факт, что Stripe позволяет криэйторам и разрабам получать платежи в стейблах из любой точки мира, является доказательством этого тезиса.

- Наши экономики становятся все более диджитал, глобализированными и, в идеале, "не требующими разрешения". Это означает, что платежные сети, которые мы используем, также должны развиваться вместе с ними. Например, между продажей цифрового товара и поступлением денег в банк не должны проходить недели. В соответствии с нормами центральных банков, с которыми они имеют дело, традиционным банкам, вероятно, потребуется помощь, чтобы двигаться в том темпе, которого требуют эти платформы. Именно этот пробел и заполнят стейблы.

Причина, по которой это так, сводится к соблюдению нормативных требований. Когда традиционный банк открывает свою инфраструктуру для неизвестных разрабов из отдаленных уголков мира, он должен все больше и больше соответствовать требованиям. На каждые несколько миллионов долларов, проходящих через систему, в инфраструктуре банка, скорее всего, задействовано несколько плохих игроков.

Соблюдение нормативных требований требует больших затрат, и если регулятор сочтет это рискованным, он может понести серьезные штрафные санкции. Таким образом, с одной стороны, вы имеете растущие затраты на обеспечение соответствия; с другой - потери, которые возникают при любом предполагаемом несоблюдении процедур соответствия. В некоторых государствах это означает запрет на ведение деятельности.

Противопоставьте это публичному блокчейну, такому как Эфириум. Теперь "ответственность" за соответствие нормам распределена между пользователем (при регистрации), эмитентами активов (например, Circle), хранителями (например, биржами) и продавцами (при получении платежей). Ни одна из этих сторон не существует в каком-то беззаконном антиутопическом обществе, где нормативные акты не имеют значения. Каждый игрок имеет повышенные требования к отчетности в соответствии с законом.

Но они больше не сводятся к одной финансовой структуре, которая делает безоговорочное заявление о том, что допустимо, а что нет. Вместо этого рынок определяет, какие риски он считает оправданными, а какие нет. Кому-то удобно играть в азартные игры, кому-то - управлять рынками деривативов, а кому-то - просто предоставлять услуги.

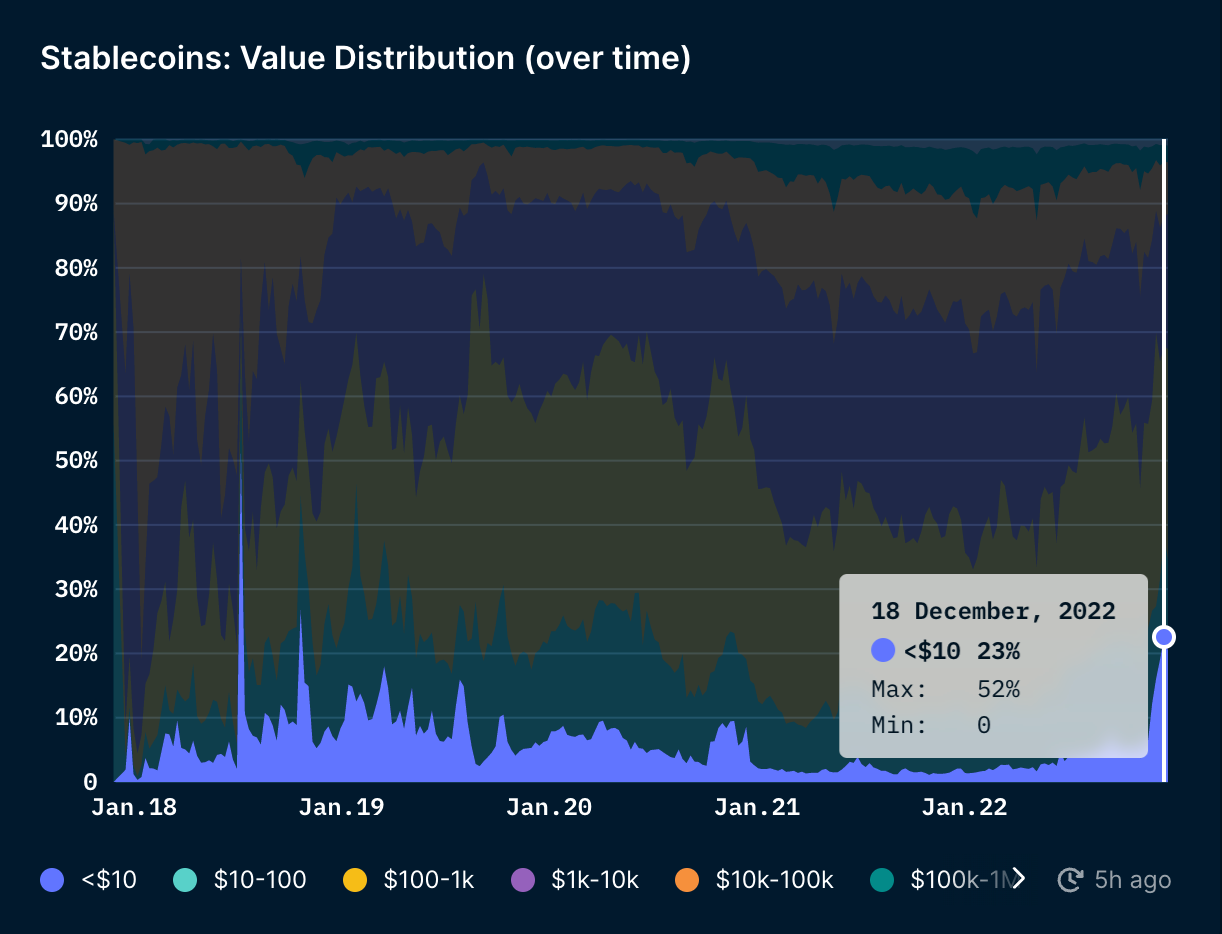

Данные Nansen разбивают частоту транзакций на основе сумм переводов. По состоянию на 2 недели назад транзакции на сумму менее $10 составляли четверть всех операций со стейблами. Транзакции на сумму менее $1000 были ответственны за 2 из 3 транзакций. И это при том, что 83% от общего объема операций с ончейн стейблами осуществляется через переводы на сумму от $1 млн.

Несмотря на высокие комиссионные сборы, розничные пользователи предпочитают переводы в стейблах, поскольку считают их надежной альтернативой традиционным банкам в отношении скорости и завершенности сделки. Если бы крупные трейдеры были единственными пользователями стейблкоинов, мы бы увидели, что в частоте транзакций преобладают переводы большого объема.

Смогут ли стейблы конкурировать с региональными платежными сетями? Возможно, нет. Вместо этого они будут дополнять совершенно новые цифровые экономики, особенно в тех случаях использования, когда требуется высокая скорость движения денег. Доказательств этому уже достаточно. DeFi и NFT - это две штуки, которые взлетели на фоне двухлетнего роста предложения стейблов. В следующем разделе я расскажу, как они росли.

Децентрализованные финансы

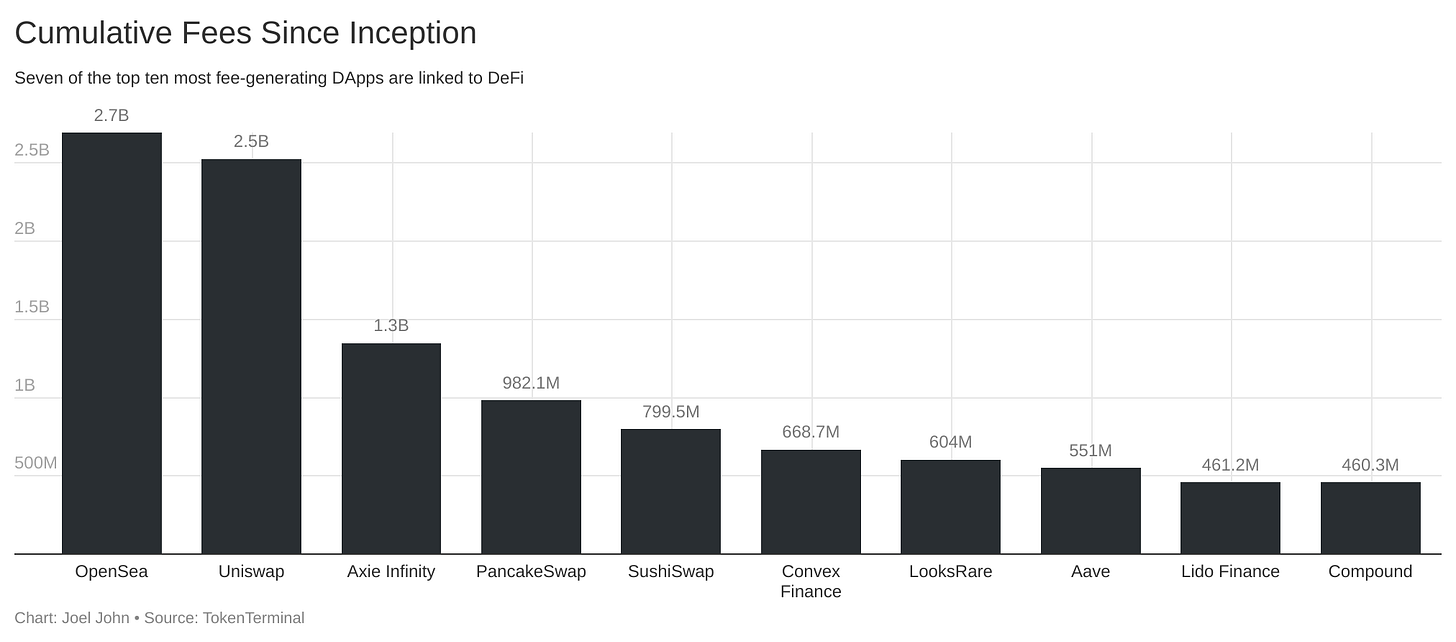

Учитывая падение цен на токены, возникает соблазн полностью списать децентрализованные финансы со счетов. Здесь царит настоящая бойня. Фактически, многие активы сектора упали более чем на 90%. Это катастрофа, разжигаемая ужасной экономикой токенов, неработающим UX и эзотерическими инструментами, которые никому не нужны. Но есть и другая линза, через которую можно взглянуть на вещи: комиссии. Один из способов понять, насколько важна DeFi для экосистемы блокчейна - это проверить, какие приложения приносят доход.

Вот список из 10 децентрализованных приложений по потраченным комиссиям. Примерно 7 из 10 лучших в той или иной форме относятся к DeFi. Предвзятая выборка? Что ж, пройдите весь путь до Топ-25 на TokenTerminal и вы заметите, что примерно 22 из Топ-25 связаны с DeFi. Здесь можно привести аргумент, что DeFi показывает больший доход, поскольку у нее было относительно раннее преимущество (около 2018 года) по сравнению с NFT, которые начали развиваться только около 2020 года.

Основная активность на платформах DeFi исходит от криптовалютных пользователей и применений типа NFT, которые действительно открывают рынок для новых участников. Даже если учесть оба этих факта, остается то, что DeFi генерирует холодный, твердый денежный поток в отрасли, которая почти не видит его. Я заметил это, когда проанализировал доходы, полученные на известных децентрализованных биржах.

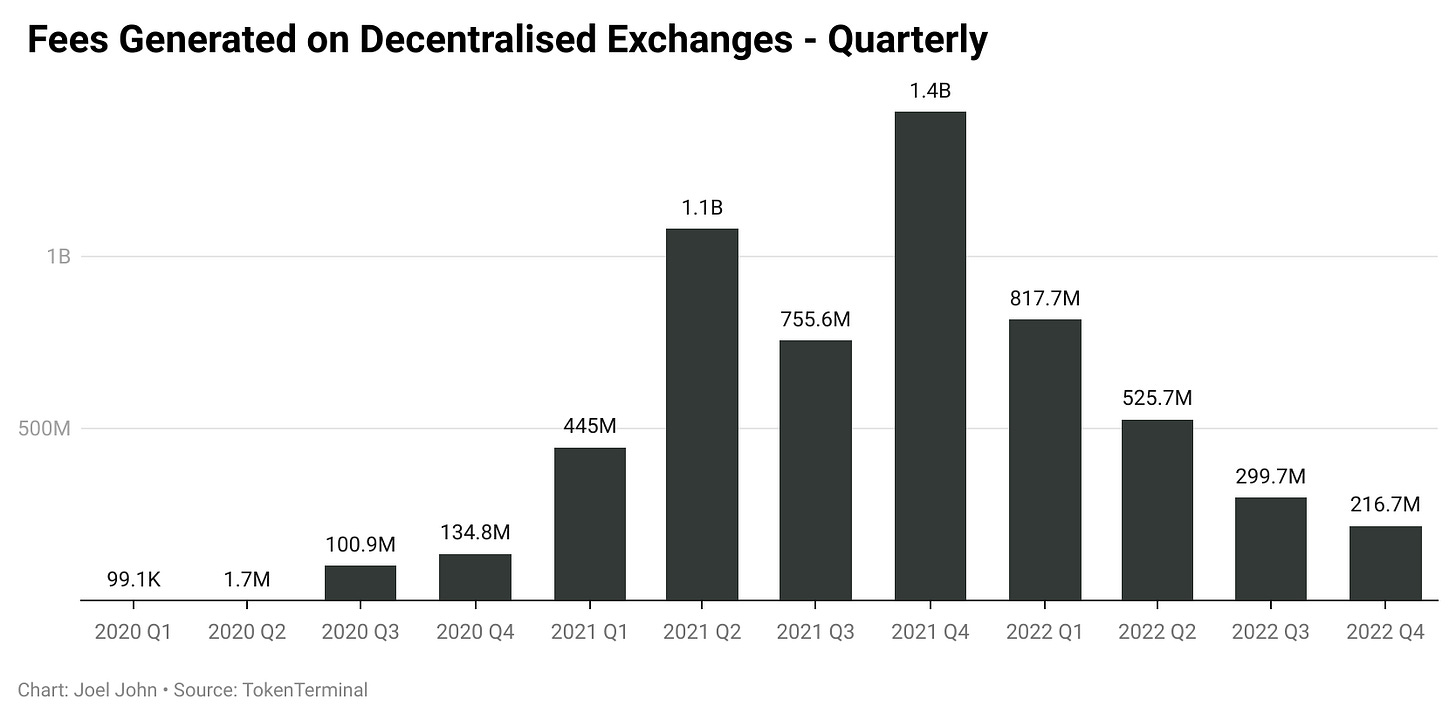

Очевидно, что комиссии, получаемые на децентрализованных биржах, снизились примерно на 85% по сравнению с рекордными показателями 2021 года. Справедливо отметить, что такие аспекты, как фарминг и токен реварды в зависимости от объема транзакций, способствовали росту этого показателя в течение 2021 года. Но чтобы понять всю историю, стоит взглянуть на объем во втором квартале 2022 года и сравнить его с тем, что было всего 2 года назад, в 2020 году.

Я беру эти две точки зрения, потому что 2 квартал 2020 года был как раз тогда, когда DeFi лето только начиналось. Второй квартал 2022 года - это когда Luna и 3 Arrows решили показать, что такое гравитация на примере наших портфелей.

Даже если взять консервативный коэффициент, комиссии децентрализованных биржевых платформ выросли примерно в 200 раз за эти 2 периода. Через призму цифры за текущий квартал ($217 млн), мы достигли 130-кратного роста. В комиссионных. Естественно, в своем нынешнем виде эти продукты используются преимущественно спекулянтами. И затяжная медвежка вытеснит любую из их пользовательских баз. Именно так я и думал. Затем я обратил внимание на то, сколько активных пользователей у этих платформ.

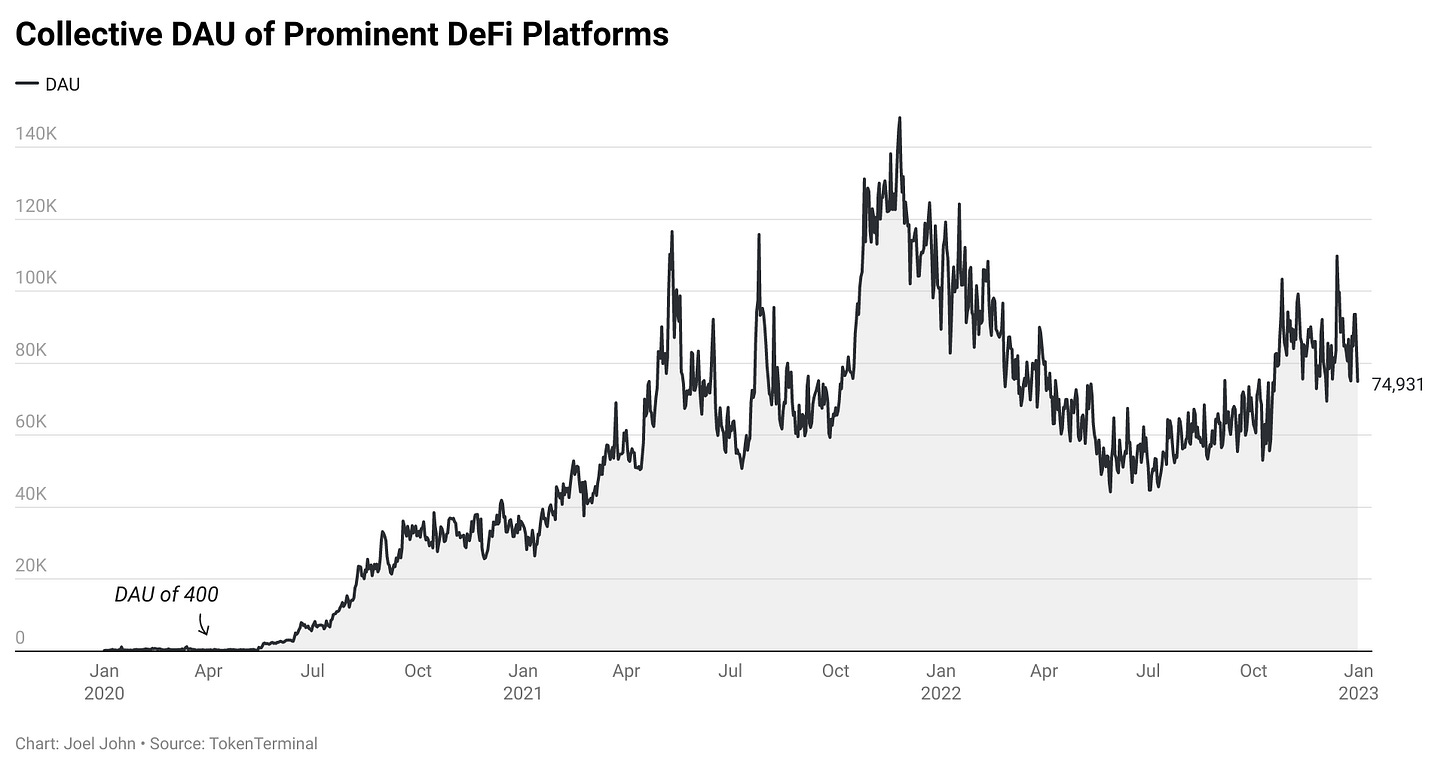

На приведенном выше графике показано общее количество активных пользователей на основных платформах DeFi. Я предполагаю, что он ограничен пользователями ETH. Или, другими словами, люди, которым удобно тратить несколько долларов на каждую сделку, кредит или перевод. Интригует тот факт, что до апреля 2020 года в один день продуктами DeFi пользовались едва ли 400 человек. В конце 2021 года эта цифра достигла пика в 140 000 человек.

Учитывая резкое падение цен на токены, можно было бы обоснованно утверждать, что произойдет сокращение пользователей продуктов, связанных с DeFi. Но на графике показана другая история. Число активных пользователей достигло дна примерно в июле этого года и неуклонно восстанавливается. На уровне 75 000 пользователей, это все еще примерно в 200 раз больше, чем количество пользователей в отрасли в 2020 году.

Против этой цифры тоже есть аргументы. Первый и главный - то, что Uniswap в одиночку составляет большую часть этого DAU. У Compound и Aave за последние два года DAU выросло "всего" в 10 раз по сравнению с несколькими платформами, как у Uniswap. Но это потому, что только те платформы, которые ежедневно проводят активные транзакции, увидят, что ежедневные пользователи возвращаются. У людей нет причин продолжать ежедневно погашать свои кредиты на таких платформах, как Compound.

Приведенный выше показатель является консервативным. Данные DAppRadar показывают, что в 4 квартале 2022 года общее число пользователей DeFi приблизится к 3 миллионам в день. Это все еще меньше, чем 9 миллионов или около того кошельков, которые были активны в этом пространстве до января 2022 года. Для ощущения масштаба, Coinbase видит около 600 000 DAU только в США. Мы не знаем, все ли из этих пользователей совершают ежедневные транзакции. Однако велика вероятность того, что большинство из них быстро просматривают свой портфель. Скорее всего, в старс кофе, делая вид, что им нужно быстро что-то сделать в своем телефоне, пока они ждут свой fancy латте и избегают любых форм человеческого общения. (Я знаю, потому что сам так делаю).

Если предположить, что 15% пользователей Coinbase совершают транзакции в определенный день, то получается около 120 тыс. пользователей. Другими словами, база пользователей DeFi (60-140 тыс.) по количеству транзакций приближается к крупнейшей бирже по количеству пользователей. Как экосистема, за 2 года с 2020 года пространство выросло в почти 100 раз по доходам, объему и пользователям. Этому есть множество причин. Как человек, отчаянно пытающийся переехать в Сингапур в 2019 году, я могу подтвердить, что отсутствие средств помогло нам сосредоточиться на создании примитивов, которые имеют значение.

Чтобы DeFi стали "функциональными" во втором квартале 2020 года, за ними должно было пройти 2-3 года работы в предыдущем медвежьем цикле. Всего лишь годы написания кода, исследований и сбора достаточного количества денег, чтобы держать двери открытыми. Эти примитивы выросли, чтобы быть "готовыми к производству" к 1 кварталу 2020 года. (Определенно не на тебя смотрим, Андре Кронье).

Когда разразился идеальный шторм, состоящий из пандемической скуки и федерального резерва, выпустившего на свободу свой пресловутый станок для печатания денег, DeFi оказалась как раз в нужном месте. Чтобы обеспечить инфраструктуру, поколению, которое только что потеряло работу, нужно было спекулировать, инвестировать и "выращивать" токены по всему миру. Но если бы это была единственная пользовательская база индустрии, то мы бы увидели существенное снижение DAU. Этого не произошло. Это заставляет меня поверить в то, что большое количество пользователей заботится об этих инструментах и использует их ежедневно. По мере стабилизации цен и совершенствования инноваций в L2s, бриджах и on-ramps, мы увидим приход нового поколения пользователей.

Это не значит, что DeFi - это ложе из роз (*в переводе: что-то легкое, простое, понятное, полное удовольствий). Наши разработчики часто забывают о необходимости аудита. Скорее всего, вам лучше держать свои драгоценные доллары в банке, чем в 90% примитивов DeFi, разработанных командами с недостаточными ресурсами, сжатыми сроками и множеством подработок. Я избежал упоминания о кредитовании реальных активов или 30 проектах производных DeFi с теми же 50 пользователями, желающими заниматься фармингом, потому что эти продукты еще не готовы для среднего пользователя. Но в то время, когда Сэм (якобы) занят кражей депозитов пользователей, а челы из 3AC (якобы) дают суровые уроки о том, почему нельзя давать в долг без залога, DeFi оказывается альтернативой, которая просто работает. Иногда это все, что вы можете ожидать, когда речь идет о передовых технологиях.

NFT

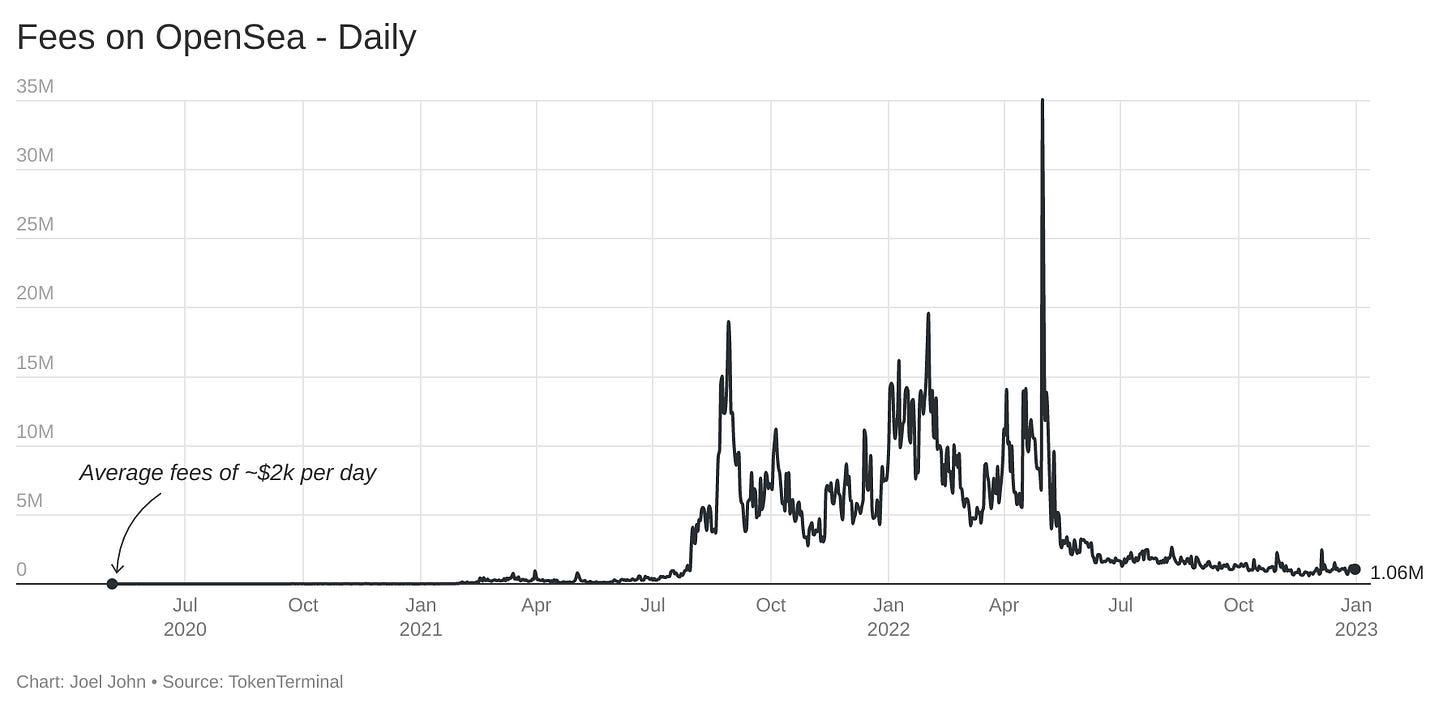

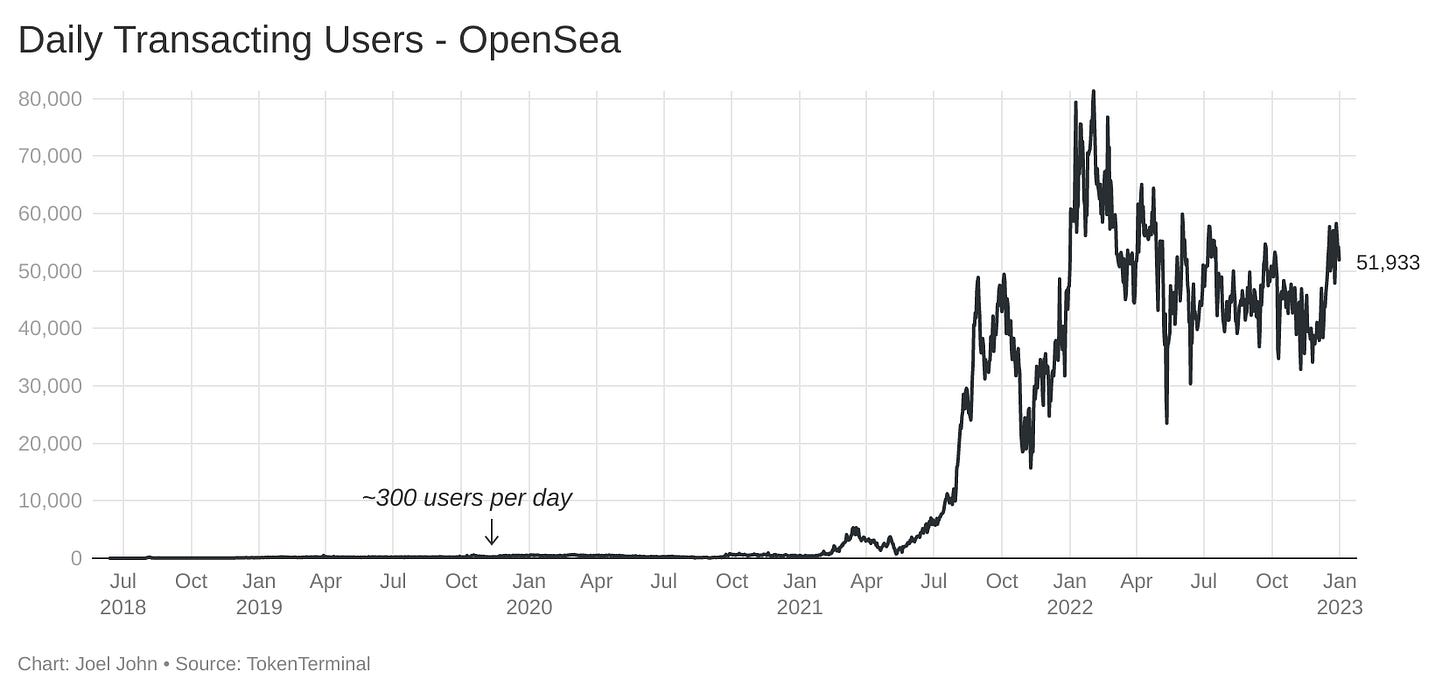

Легко списать NFT как финансовые примитивы, которые потерпели неудачу. Посмотрите на график, связанный с комиссиями от OpenSea, приведенный выше. Объяснение того, что комиссии снизились с 30 миллионов долларов в любой конкретный день до 1,06 миллиона долларов, является отличным заголовком. Но он игнорирует тот факт, что мы выросли в 500 раз по сравнению с октябрем 2020 года.

Есть две рыночные силы, о которых мы мало говорим. Во-первых, по мере снижения любопытства к этим цифровым активам мы, естественно, увидим снижение объема продаж этих товаров. Люди, которые не занимаются спекуляциями, не будут ежедневно перемещать свои активы по цепочке. Они купят его один раз и на этом закончат. Поэтому вполне естественно, что объемы будут снижаться.

Падение цен на многие NFT приводит к дальнейшему снижению объема. Согласно индексу NFT Нансена, группа из 20 NFT, связанных с метавселенной, упала на 49,5% за год. Другой индекс, связанный с 50 игровыми NFT, упал на 69%. Но если взять индекс, состоящий из 10 блючипов NFT, то его падение за год в пересчете на ETH составляет всего 13%. Это лучше, чем S&P500, который за год упал на 20%.

Потому ли это, что наши изображения камней, обезьян и уродливого пиксель-арта имеют большую экономическую ценность, чем составляющие S&P500? Очевидно, что нет. Люди начали воспринимать некоторые из этих активов как хранилища стоимости, которые они держат, а не как инструменты спекуляций. По мере развития рынка кредитования вокруг NFT вряд ли мы увидим постоянно растущий объем высокоценных NFT. Вместо этого, как и на рынке акций, люди будут брать кредит под активы, которыми они уже владеют.

Так обречен ли объем на то, чтобы никогда больше не подниматься? Я так не думаю. Восстановлению объема будет способствовать сочетание новых приложений и возвращение спекулятивного спроса. Последнее полностью зависит от цены цифровых активов, таких как биток и эфир. Как правило, только трейдеры, которые сидят на огромных прибылях, идут и покупают многомиллионные джипеги. Но первое полностью находится под контролем разработчиков здесь и сейчас. Несмотря на столь значительное падение цен, количество юзеров, совершающих хотя бы одну транзакцию внутри чейна через OpenSea в тот или иной день, не уменьшается.

Согласно данным TokenTerminal, число активных пользователей OpenSea увеличилось с 300 пользователей в день в январе 2020 года до 51 000 по состоянию на 2 января 2023 года. По данным Нансен, в экосистеме NFT на биржах каждую неделю насчитывается около 200 000 пользователей. Произошло ли колоссальное падение этого показателя за год? Не совсем. Исторический максимум этого показателя составлял 430 000 пользователей. Падение на 50% за год в отрасли, которая регулярно привлекает краткосрочные интриги, не является катастрофой, особенно когда этот показатель вырос в 1000 раз по сравнению с 18 месяцами назад.

Есть и другая причина быть более оптимистичным в отношении NFT как категории. И это то, как происходит их "розничная унификация". Из инструментов спекуляции они превращаются в инструменты потребления, причем по ценам, доступным среднему пользователю интернета. NFT как технология в последние несколько лет повторяет то, что произошло на ранних этапах с мобильными устройствами. Проблемы с инфраструктурой (стоимость газа) и горстка активов, завладевших психикой людей, привели к тому, что они оказались недоступными для среднего человека.

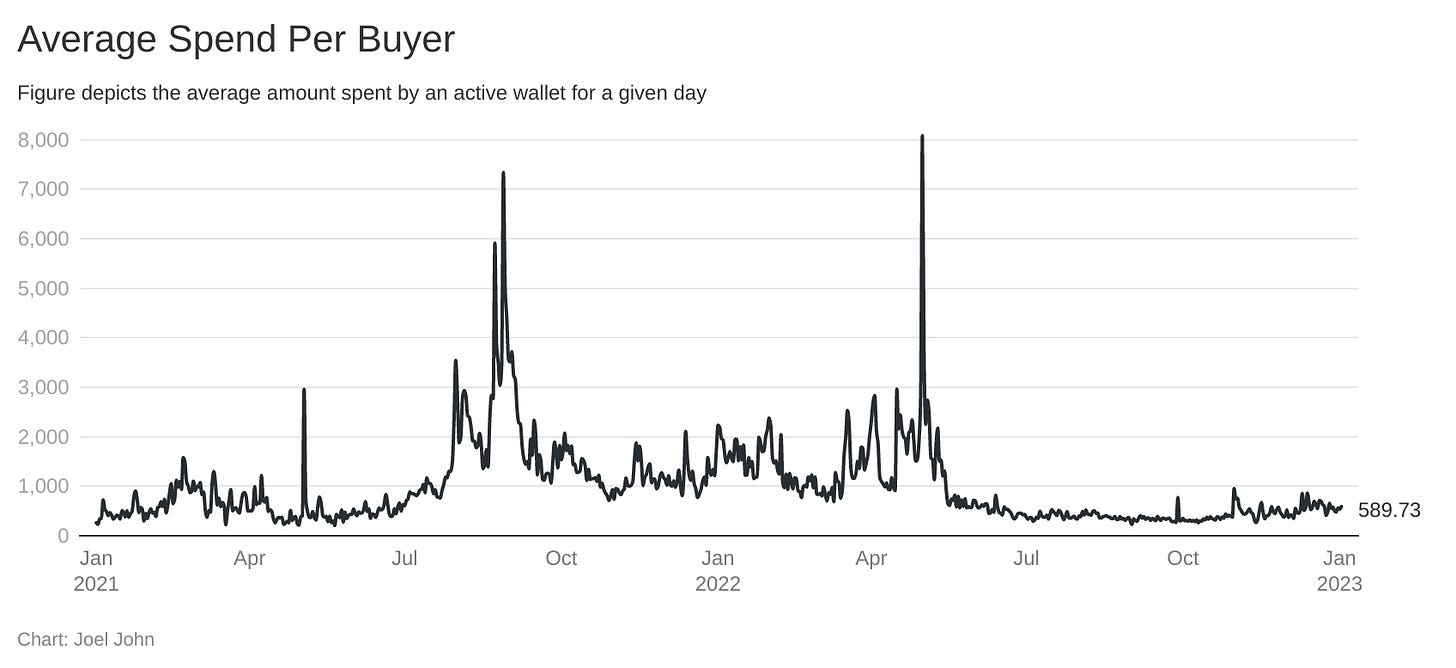

По мере развития приложений, связанных с потреблением контента, продажей билетов на мероприятия и играми, средняя стоимость NFT быстро снижалась. На графике выше показано, сколько каждый покупатель в сети Эфириум потратил на NFT за последний год. Скачки соотносятся с периодами невероятной торговли впустую и спекулятивных ставок - но, как вы можете видеть, за последние 6 месяцев они сравнялись.

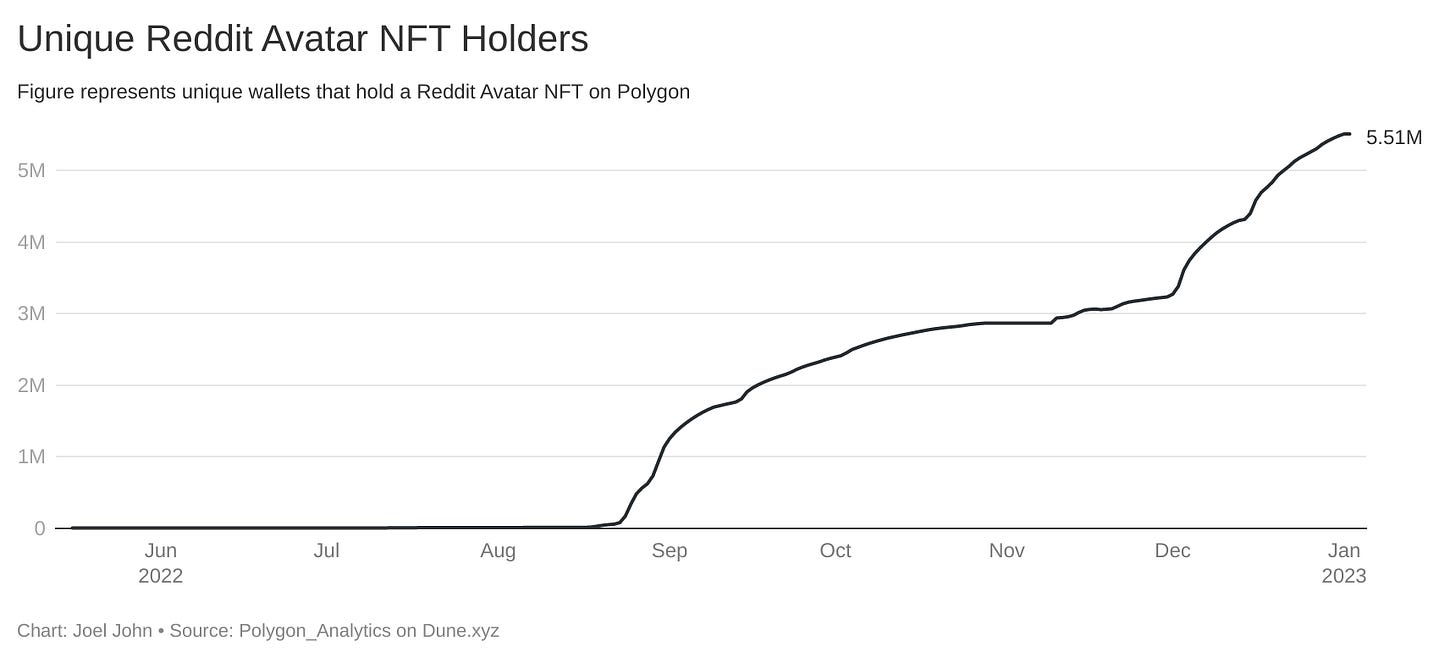

Я не верю, что средний человек потратит 500 долларов на NFT. Можно утверждать, что этот актив не оказал бы значимого влияния, если бы это оставалось правдой. NFT будут стоить столько же, сколько сегодня стоят недорогие SaaS-продукты: $10-$50, потому что потребители привыкли и им удобно тратить такие суммы в интернете. Есть некоторые первые признаки того, что NFT могут стать недорогими товарами массового потребления, распространяемыми в цифровом формате. И это происходит на одной из крупнейших платформ социальных сетей. Твиттер? Нет. Инста? Нет. Это происходит в странных NSFW(*небезопасно для работы) уголках Reddit.

Reddit NFT были выпущены на Polygon в начале этого года. Это произошло после года, в течение которого платформа экспериментировала с токенами. На момент написания этой статьи к Reddit подключено около 5,5 млн уникальных кошельков. Если считать, что каждый кошелек представляет пользователя, это означает, что около 6% пользовательской базы владеют NFT, но факт остается фактом: на одной из крупнейших web2-платформ на планете зарождается одна из крупнейших экосистем NFT.

После периода спекулятивного ажиотажа интерес к торговле этими NFT сошел на нет. Большинство этих активов востребованы в эстетических целях или из любопытства. Помните цифру в 500 долларов, которую я приводил выше для среднего размера сделки с NFT на Ethereum? Для этой коллекции он снизился до $100.

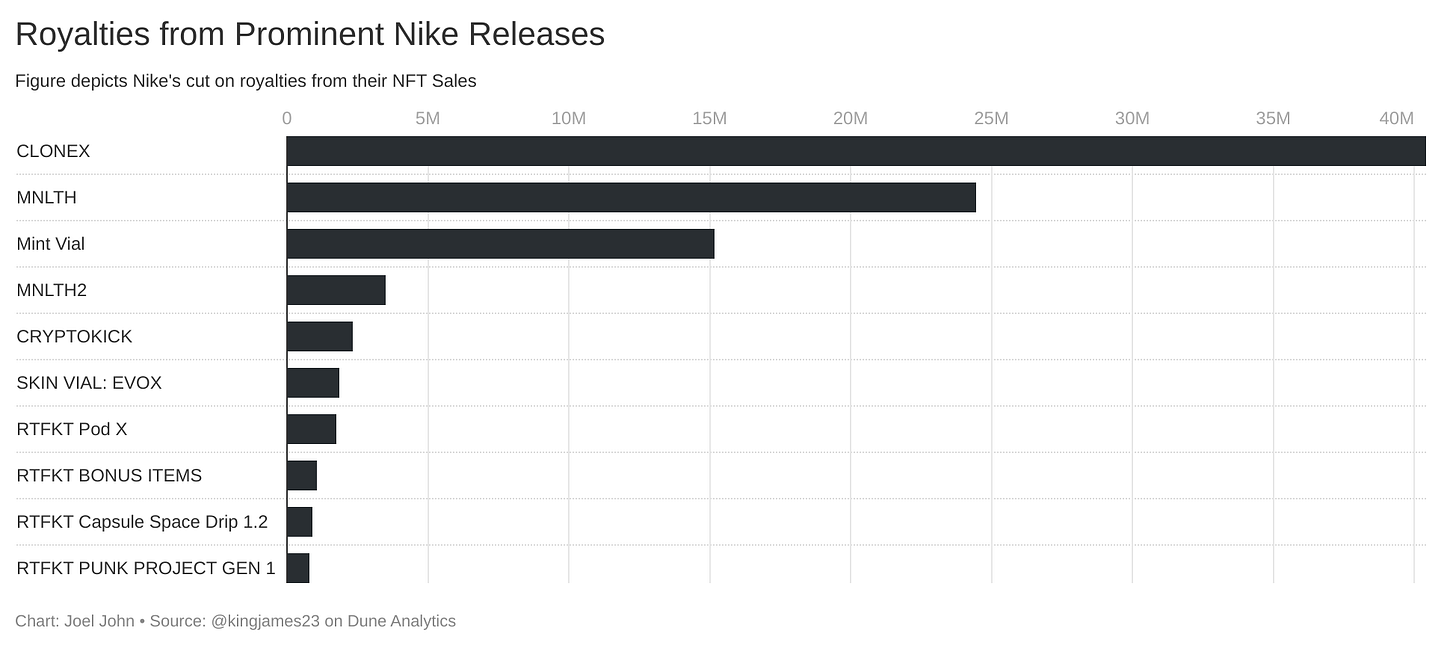

NFT служили спекулятивными инструментами, которые привлекали небольшой сегмент интернета. Они пережили цикл бумов и спадов, но маловероятно, что они останутся таковыми. Вместо этого они могут превратиться в важнейшие инструменты для идентификации, отслеживания и взаимодействия с пользователями в глобальном масштабе без каких-либо разрешений. Проверяя, какой пользователь купил билет, сыграл в определенную игру или посетил определенное мероприятие, мы откроем новые возможности для использования, которые ранее были невозможны. Мы уже видим первые варианты этого с несколькими брендами, такими как Nike.

В своей основе стратегия Nike объединяет дистрибьюторскую сеть бренда, существующий набор цифровых приложений и Web3, чтобы создать для компании дополнительный доход в размере $1 млрд. в течение года. Роялти только от этих сделок составляют $100 миллионов. Время от времени компания выпускает "ящики", которые можно обменять на кроссовки ограниченной серии. Компонент Web3 выводит коллекционирование кроссовок на совершенно новый уровень. Во-первых, любой человек в мире может коллекционировать или торговать этими NFT.

Размер рынка шире, чем несколько городов. Во-вторых, Nike зарабатывает деньги каждый раз, когда кто-то торгует этими NFT, в зависимости от того, считают ли они характеристики конкретного кроссовка желательными. В-третьих, это открывает возможность для встраивания цифровых активов в цифровые среды в будущем. Представьте себе Nike NFT в Fortnite.

Еще есть возможность для резкого роста розничного внедрения NFT на аналогичных платформах, таких как Twitter и Instagram. Например, запуск в приложении Instagram рыночных площадок и продуктов прямой подписки означал бы, что создатели будут разрабатывать первые цифровые коллекционные товары, которые они смогут продавать своей аудитории. Они уже позволяют создателям напрямую продавать NFT своим подписчикам.

Вы поняли, к чему я веду. Хотя объем продаж этих инструментов снизился, за последние несколько лет существенно изменились пользовательская база, места распространения и сложность бизнес-моделей, связанных с NFT. Если бы кто-то предположил, что Instagram встроит NFT в продукт или что 2% пользовательской базы Reddit могут иметь NFT в 2020 году, мы бы сочли его глупым оптимистом. И все же, вот мы здесь, в 2023 году, наблюдаем, как некоторые из крупнейших платформ Web2 принимают NFT и называют это концом света.

Я мог бы обсудить нашу работу с ДАО, ZK-пруфами, масштабированием, бриджами, входом и выходом на рынок. Но это было бы бесполезным интеллектуальным упражнением, которое не добавит ничего к основной истории, которую я пытаюсь здесь донести. Как и все новые технологии, криптовалюта переживает периоды быстрого принятия и поведения, похожего на пузырь. Поскольку это одновременно и новая технология, и культурный сдвиг, и класс активов, она является домом для художника, как и для разработчика, спекулянта, антрополога и просто человека, который пытается перевезти свои деньги через границу без того, чтобы его тираническое правительство претендовало на все это.

За DeFi, NFT и стейблами стояли годы работы, прежде чем скрытый интерес к сектору превратился в реальную пользовательскую базу. В отсутствие этих усилий и приверженности на протяжении медвежьего рынка последнего цикла было бы справедливо предположить, что вся криптовалюта - это индустрия личинок и что технология не может предложить ничего значимого.

Но это не так. За последние 3 года индустрия выросла в 100 раз по многим параметрам. Утверждать, что отрасль мертва, потому что ликвидность снижается, все равно что утверждать, что лес мертв, потому что наступила осень и листья на деревьях поникли. Чтобы понять, почему отрасль жива и здорова, несмотря на обвал цен, мы должны посмотреть на то, как исторически работали технологические циклы.

Рассмотрим общую картину крипты

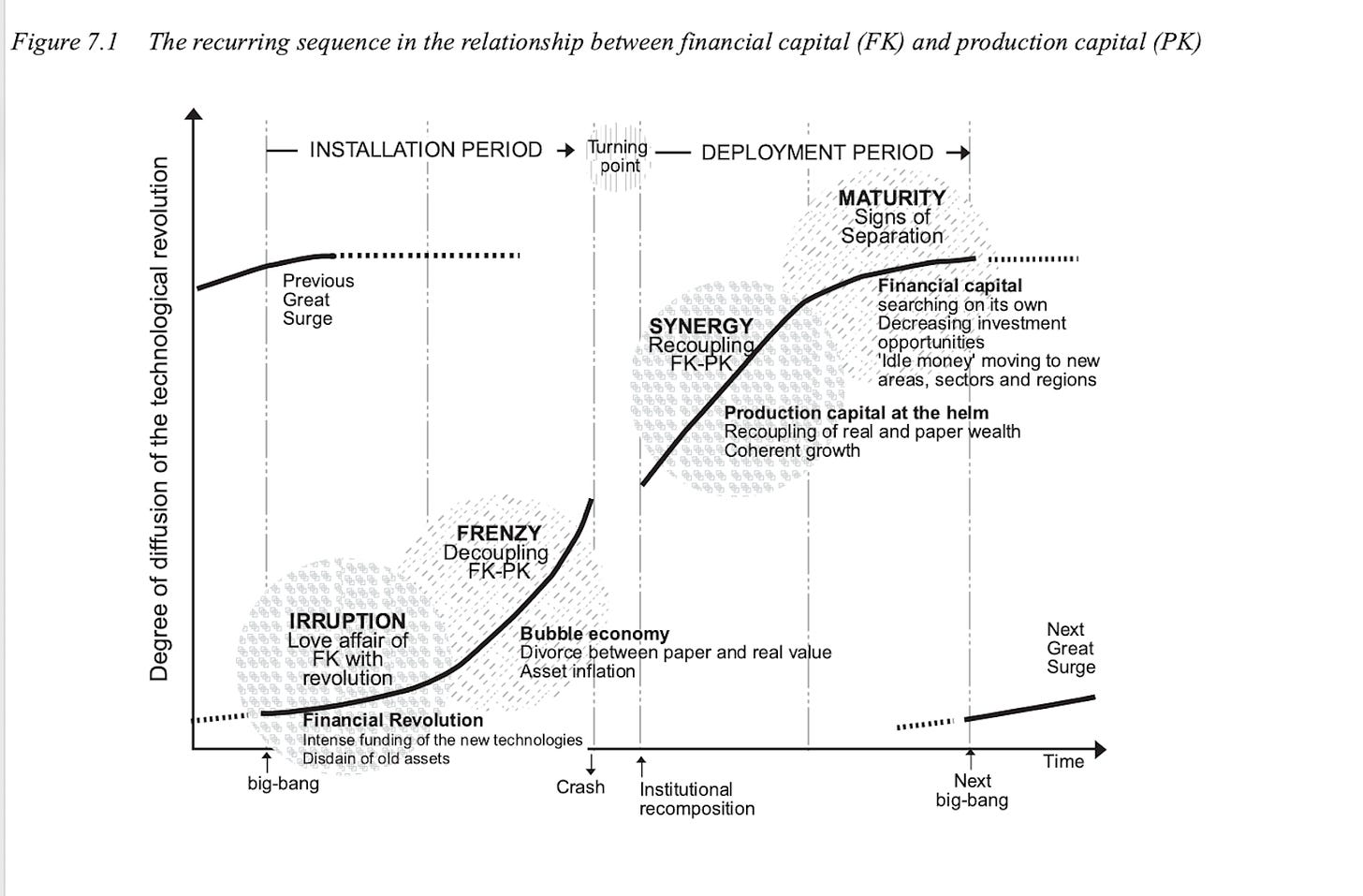

Мой тезис заключается в том, что мы только что вышли из ажиотажа в криптовалютах. Это не конец света. Это переходный период, который принесет столь необходимую зрелость в нашу отрасль. При написании этой статьи я рано наткнулся на книгу Карлоты Перес "Технологические революции и финансовый капитал". Бен Томпсон написал полноценную статью об этой книге здесь. Она дает хорошее представление об отношениях между институтами, технологиями и капиталом.

В своей основе книга утверждает, что все технологии со временем проходят S-образную кривую. Первоначальный большой взрыв обычно происходит в хвостовой части существующей парадигмы, которая подходит к концу. В контексте крипто-нативных платежей мы можем рассматривать традиционные платежные пути (такие как Visa), которые нарушаются новыми участниками (такими как USDC). Эта ранняя стадия рынка обычно требует большего интереса со стороны мейнстрима. Именно тогда ранние последователи создают свою базу и работают вместе на разумных принципах: из любви к технологии и проблемам, которые она может решить.

Со временем происходит разрыв между реальностью и тем, что может предложить технология. Этот период "раздутых" ожиданий создает основу для возникновения пузыря. Финансовый капитал берет на себя все большие риски, надеясь оказаться в начале смены парадигмы. Но люди обычно ошибаются в нескольких вещах. На ранних этапах они переоценивают возможности, которые может предложить новая технология. Позже они ошибочно предполагают сроки внедрения технологии. Бен Томпсон и Карлота Перес по-разному оценивают место криптовалют в этом уравнении. Примечание: Карлота Перес поделилась своим мнением о месте блокчейн в этом уравнении в этом видео.

Невероятная усталость при размещении капитала обычно знаменует собой завершение этапа ажиотажа. Как правило, это связано с отсутствием прибыли от существующих инвестиций. Объедините это с неплатежами по долгам, которые происходят из-за капитала, выданного в эпоху легких денег. Наступит момент, когда вливание капитала сократится, а технологические возможности расширятся. Другими словами, количество денег, необходимых для добавления единицы ценности для пользователя, уменьшается. Это изменение экономики единицы продукции создает основу для принятия новой технологии.

По иронии судьбы, мы наблюдаем, как действуют многочисленные аспекты вышеупомянутых факторов. Пока я пишу эти слова, братья Винклевии (это рофл, а не опечатка) пишут открытые письма Барри Силберту, надеясь вернуть капитал. Это и есть безнадежный долг в действии. В связи с плохим инвестиционным послужным списком многочисленные венчурные фонды, вероятно, будут вынуждены закрыть магазин в ближайшие шесть месяцев. SAFT будут торговаться на вторичных рынках за копейки за доллар. Талант станет более доступным для предприимчивых основателей, которые останутся, а общественное мнение о том, что индустрия мертва, будет означать, что останутся только те люди, которые искренне заинтересованы в возможностях технологии. В этом промежутке - между периодом ажиотажа и синергии - и кроются возможности.

Я ненавижу использовать слово "синергия". Оно кажется надуманным. Но в работе Карлоты Перес используется именно эта терминология. Так что потерпите, пока я его использую. Несколько вещей заставляют нас чувствовать, что мы находимся на пороге синергии. Во-первых, отсутствие венчурного капитала в отрасли означает, что существующие предприятия могут приобрести множество стартапов за копейки. Это позволит решить проблему дефицита рабочей силы и интеллектуальной собственности экономически эффективным способом. Во-вторых, такие крупные web2 организации, как Meta, Google, Microsoft и AWS, уже попробовали блокчейн и разработали свои собственные предложения.

На ранних стадиях развития технологии для ведущих компаний имеет смысл держать новых участников на расстоянии. Такие корпорации, как JP Morgan, инвестируют в них, чтобы сохранить свое влияние, но их репутация не пострадает в случае колоссального провала. FANGs сыграли в Web3 именно так. Как и банковские гиганты. Розничные торговые точки? То же самое. Даже игровые студии, такие как Ubisoft, построили свою деятельность в этом секторе на подобной философии.

Во-вторых, в ближайшие несколько кварталов наступит период отрезвления, когда создание вещей, которые нужны людям, будет иметь большее значение, чем когда-либо. Поскольку венчурные компании больше не спешат вкладывать капитал в новые предприятия, основатели должны сосредоточиться на жизненной силе, которая поддерживает все стартапы: денежный поток и масштаб. Что еще более важно: денежный поток от людей, которые находят полезным то, что мы создаем.

После каждого технологического пузыря в истории наступает период, когда регулирующие органы быстро принимают меры. После пузыря на Южном море в 18 веке британское правительство издало Закон о пузырях. Он запрещал частным лицам создавать акционерные компании без разрешения Королевской хартии. Закон Додда-Франка был принят сразу после кризиса 2008 года. Можно с уверенностью предположить, что в наступающем году регулирующие органы будут действовать более активно, чем когда-либо. Учитывая количество розничных пользователей, потерявших деньги за последний год, также вероятно, что криптовалюты и web3 станут "политическим вопросом".

Может показаться, что это конец отрасли, и вокруг будет царить паника. Но ясность, предложенная регуляторами, откроет двери для нового поколения предприятий, которые будут построены в соответствии со стандартами, необходимыми отрасли. Для этого есть исторический прецедент. В 2014 году, когда Mt Gox рухнула в результате масштабного взлома, были все основания думать, что с индустрией покончено навсегда. Но правила, принятые после этого болезненного опыта, защитили пользователей FTX Japan. На прошлой неделе они позволили пользователям вывести свои активы.

Что дальше?

Крипте конец? Я так не думаю. Простой аргумент против этого заключается в том, что пока эфириум и биткоин обрабатывают транзакции, эти примитивы делают то, для чего они были созданы. Но если бы я предположил, что мы достигли вершин человеческого прогресса, это было бы жестокой шуткой. А за последние несколько лет мы достаточно пошутили над собой. Фермы со случайным урожаем, многочисленные клоны одного и того же, быстрые разблокировки VC, спешка при покупке уродливого искусства, высокомерный основатель и сотрудники с горящими глазами, работающие с ним по четыре часа в день, - все это признаки рынка, находящегося в состоянии ажиотажа.

Хотя мы должны признать, что были и эксцессы, не менее важно понять, что мы добились невероятного прогресса. Пузыри - это особенность, а не ошибка. Человеческое волнение - это необходимость. Они позволяют инвесторам, взявшим на себя риск во время краха (как тот, в котором мы сейчас находимся), выйти из него с пользой для дела, одновременно привлекая интерес общественности к появляющимся технологиям. Не существует мультивселенной, где криптовалюты - или дроны, искусственный интеллект или вертикальное земледелие - внедряются в человеческое общество в больших масштабах без повышенных ожиданий и чрезмерных инвестиций.

Легко предположить, что Web3 - это рынок спекулянтов и что инструменты, которые мы создаем, не имеют никакого значения снаружи. Но при этом игнорируется тот факт, что все технологии на ранних стадиях являются спекулятивными. Железные дороги, велосипеды, телефоны, интернет и судоходные компании имели пузыри на своих ранних стадиях. И, как и в случае с криптовалютами сегодня, люди теряли свои сбережения и средства к существованию. В конечном итоге наступает период зрелости рынка - время, когда трезвые умы работают над значимыми вещами. Если бы мы списали интернет в середине 2000-х годов из-за пузыря "доткомов", мы бы никогда не увидели триллионных экономических результатов, которые он обеспечил в последующее десятилетие.

Что может произойти, на мой взгляд, так это то, что уровень терпимости к мусору резко снизится. Основатели, инвесторы и сотрудники будут работать, все больше концентрируясь на цифрах, которые имеют значение - пользователи, доходы и маржа. Единичная экономика снова станет крутой. Как это неизбежно происходит, рынки будут отсеивать клоунов по мере того, как цирк будет сворачиваться. Когда технология достигнет зрелости, мы больше не будем называть использование блокчейн "web3", как это называет A16z.

Вместо этого, как мы уже видели на примере Instagram, Twitter и Reddit, эти примитивы будут встраиваться в существующий опыт. Никто не называет вызов Uber использованием глобальной системы позиционирования и телекоммуникаций для запроса водителей в непосредственной близости для перевозки. Мы называем это - взять убер. Или гуглить. Или отправка СМС. Технология становится излишней до такой степени, что ее называют глаголом. До тех пор, пока команды могут предоставлять опыт, который важен для рядового пользователя, нам есть к чему стремиться.

Когда я писал эту статью, я не мог не вспомнить братьев Райт (*построили первый в мире самолет и совершили первый в мире полет). Первый полет был длиной в несколько сотен футов. Почти излишним было то, что вы скорее пройдете это расстояние пешком, чем сядете на металлические крылья, пристегнутые к громкому двигателю. Блокчейн в чем-то похож на это. Неуклюжие и почти излишние. Но менее чем через 70 лет после того первого полета мы ступили на Луну. Все технологии развиваются по схожей дуге.

Может быть, нам не стоит зацикливаться на том, насколько коротки эти полеты, и упускать возможность в буквальном смысле попасть на Луну. Все каламбуры в сторону, я оставляю вам эту невероятную мудрость от (якобы) бывшего магната хедж-фонда, ставшего (якобы) влиятельным путешественником.

На вершине признаки пены неотличимы от признаков адаптации

На дне признаки борьбы неотличимы от признаков надежды