Про custom lot и кросс-плечо

⚠️ Информация в этом блоге может быть не актуальна. Актуальная информация только на сайте https://hamster-bot.com/ и telegram канале https://t.me/bothamster ⚠️

Автор статьи @U_Roma

Часть 1

Сначала поясню почему я вообще так озадачен кастом-лотом и изолированной маржой (фиксированный размер лота и НЕ кросс-плечо):

1) При использовании кросс-плеча теоретический риск ликвидации есть в 100% случаев. Т.е. если битмекс пустит секундную соплю на хх% движения цены, то весь ваш депозит уйдет в пользу зала… Это произойдет из-за того, что при использовании кросс-плеча, вы рискуете всем депозитом, а плечо подбирается так, чтобы вне зависимости от вашей позы в кол-ве контрактов в позиции находился весь ваш депозит. Увеличивается позиция – растет плечо.

Прецеденты такого недоразумения были практически на всех биржах – где-то с ликвидациями, где-то без них, где-то с возвратом средств, где-то без возврата. И мне крайне не хотелось бы попадать в это такую ситуацию, даже если всё в последствие вернут.

2) Кросс-плечо приведет к ощутимому росту депо только в случае, если страта сверхприбыльная. Иначе же на дистанции увы, но придется топтаться на месте. Плюс я заметил, что ни один чудесный бэктест за всю мою годовалую практику алготрейдинга еще не сбылся…

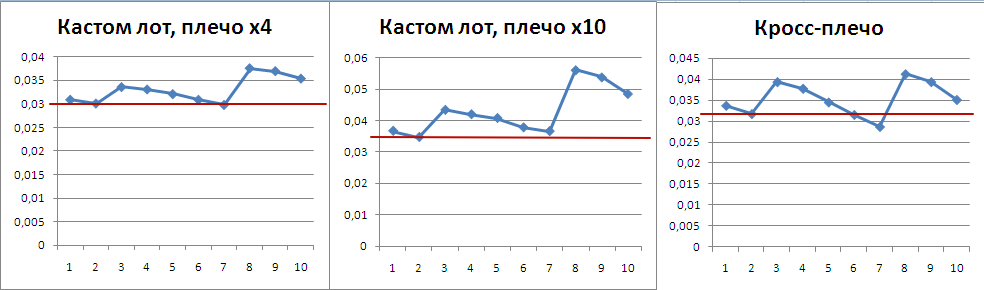

В доказательство прошу ознакомиться с занимательной картинкой реальных торгов с кроссом и без за 1,5 месяца на эфире на ZZ, когда она была вполне прибыльной:

Исходя из картинки видно, что на одном и том же промежутке пути одна и та же страта с кроссом уходила в минус и почти пришла в ноль. А варианты с кастомом и фиксированным плечом оставили положительную дельту. И так будет происходить всегда, если страта не сверхприбыльная.

Часть 2

Теперь поясню, как я посчитал размер кастом-лота для стратегии HiDeep и какую логику в этот расчет заложил. Приведу расчет по проблемной V.2:

1) изначально я определил, что для меня будет приемлемым использование маржи в размере 0,4% от депозита (тут может быть любое значение, которое вам будет приемлемым);

2) далее я прикинул размер позы, исходя из последовательного увеличения лота на 25% при каждом доборе. Получилась вот такая табличка:

3) после выяснил максимальный размер убытка, исходя из стопа в 7% движения цены и кросс-плеча (использовал его, т.к. разработчики не рекомендовали брать изолированную маржу) с помощью калькулятора битмекса:

ОЧЕНЬ ВАЖНО! Делайте расчет в калькуляторе битмекса в тот момент, когда вы вышли из своего аккаунта. Так расчет получается "чистым" и на него не влияют текущие позиции по любой из пар.

4) получается, что размер убытка равен -0,0028 XBT, что составляет 1,4% от моего депо. Такой убыток я себе позволить могу, поэтому изменения в таблицу расчета первого лота я вносить не стал.

Такой расчет можно проделать на любую стратегию и для любого депа. Главное иметь понимание чем вы рискуете и на что готовы пойти!

- Описание стратегии HiDeep https://teletype.in/@hamsterbot/HiDeep

- Оффер по аренде пресетов https://teletype.in/@hamsterbot/offer

- Описание + инструкция hamster-bot https://teletype.in/@hamsterbot/info

- Статистика работы и отзывы https://teletype.in/@hamsterbot/stats

- Цена и покупка https://teletype.in/@hamsterbot/buy

- Бесплатная версия https://teletype.in/@hamsterbot/free

- Telegram канал бота https://t.me/bothamster

- RU Telegram чат бота https://t.me/bitmextrue

- Скачать hamster-bot_release.zip password 1111