Инструкция: расчет ограничения максимального убытка по стратегии HiDeep (обновлена 29.10.20)

Автор статьи @U_Roma

Максимальный убыток не должен превышать 5% от депозита на одну сделку

Расчет будем вести по паре XRPUSD (за эту пару проголосовали 71% наших подписчиков).

Депозит, максимальный убыток и пара могут быть выбраны любые. Изменение этих параметров приведет к увеличению/уменьшению убытка и прибыли, соответственно!

Этот расчет поможет вам ограничить максимальные потери, но это вовсе не значит, что эти максимальные потери будут возникать с высокой частотой!

Инструкция ниже актуальна для тестовых пресетов. Принцип расчета для релизных пресетов идентичен, но с учетом динамического стопа, который двигается от 7 до 5,5% движения цены, и количества доборов 1+7.

1) Определяем размер максимального убытка:

депозит * % максимального убытка = 0,1*0,05 = 0,0050 XBT

2) Т.к. мы не знаем какая средняя цена будет при максимальном кол-ве доборов - мы определяем ее как текущую. Т.е. мы предполагаем, что на данный момент у нас уже взято максимальное кол-во доборов и цена пошла против нашей позиции.

3) Определяем цену срабатывания стопа (как известно, стоп на данный момент будет стоять на расстоянии 7% движения цены - для тестовых пресетов):

текущая цена * 0,93 = 0,2831 * 0,93 = 0,2633

4) Создаем табличку в Excel с расчетом максимального кол-ва контрактов при условии максимального кол-ва доборов:

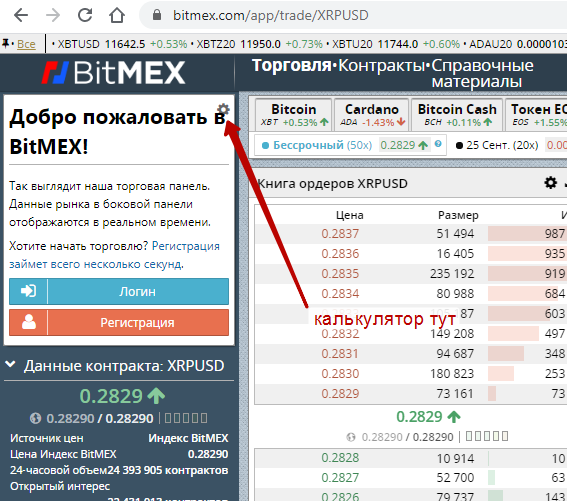

5) заходим на сайт BitMex и открываем калькулятор:

ВАЖНО! Вам не нужно входить в свой аккаунт перед тем как вы будете делать расчет, т.к. нам нужно чтобы в расчете были чистые данные, без учета ваших текущих позиций!

6) Далее проделываем следующие действия:

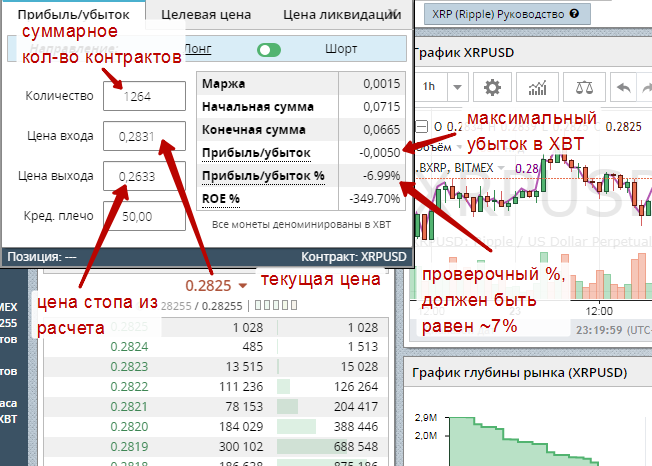

а) в калькуляторе выбираем вкладку "Прибыль/убыток"

б) в "Количество" вносим сумму контрактов из пункта №4

в) в "Цену входа" ставим текущую цену (данная цена использована для примера и была актуальна на момент написания статьи)

г) в "Цену выхода" ставим расчетную цену стопа из пункта №3

Если расчет сделан верно, то в строчке "Прибыль/убыток" должно быть указано значение максимального убытка из пункта №1

7) Кредитное плечо в расчете пункта №6 не важно! Если поставить максимальное плечо - это равно кроссу, если другое значение - это равно плечу в изолированной марже.

Кросс-плечо или изолированная маржа влияет только на загрузку маржи и расчет цены ликвидации.

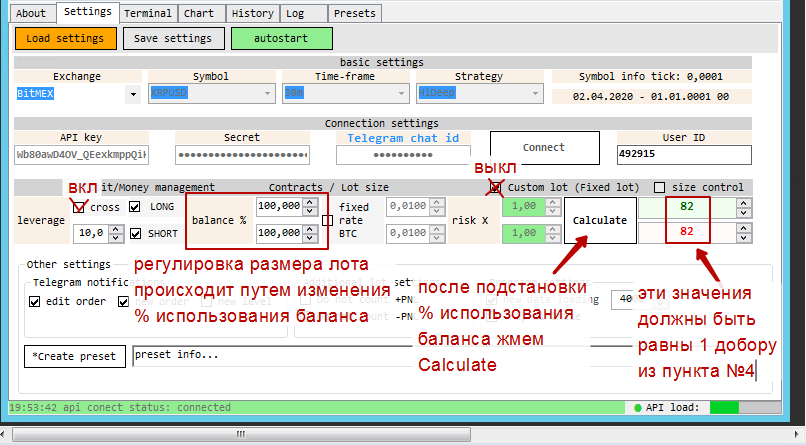

8) Запуск бота с рассчитанными значениями:

а) при использовании кросс-плеча:

"risk x" также участвует в расчете лота, но если он (лот) будет равен первому добору из пунка №4, то величина максимального убытка не превысит расчетный.

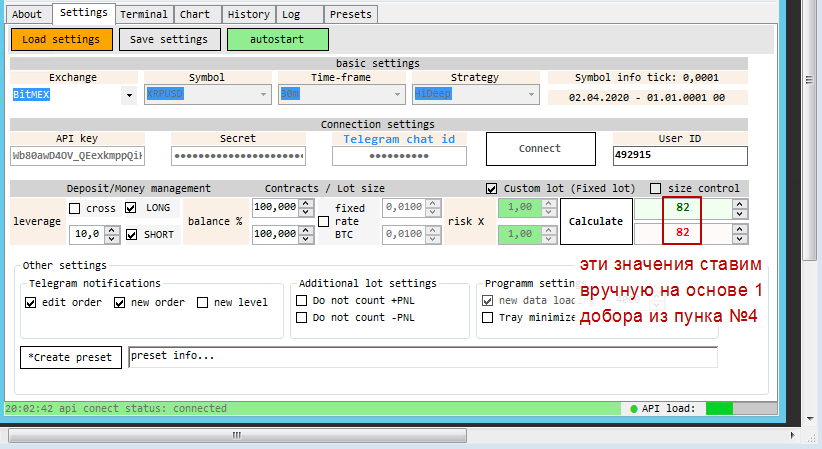

б) при использовании изолированной маржи и кастом лота:

По сути вы можете использовать любые настройки, главное, чтобы лот был равен расчету первого добора из пункта №4.

Если вы проведете такой расчет, то ваш максимальный стоп по одной сделке при всех доборах будет очень близок к расчетному максимальному убытку!

Вы можете по аналогии рассчитать любой размер комфортного для вас стопа и использовать любой депозит для расчета. Принцип расчета от этого не меняется.

Ну и естественно, что при снижении первого лота вы будете получать меньшую прибыль в совокупе, при увеличении - бОльшую.

- Описание стратегии HiDeep https://teletype.in/@hamsterbot/HiDeep

- Оффер по аренде пресетов https://teletype.in/@hamsterbot/offer

- Сайт бота hamster-bot.com

- Статистика работы и отзывы https://teletype.in/@hamsterbot/stats

- Цена и покупка https://teletype.in/@hamsterbot/buy

- Бесплатная версия https://teletype.in/@hamsterbot/free

- Telegram канал бота https://t.me/bothamster

- RU Telegram чат бота https://t.me/bitmextrue

- Скачать hamster-bot_release.zip password 1111