Индикатор Баффета

Инвестирование с использованием Индикатора Баффета

Неизбежный факт заключается в том, что стоимость актива, каким бы он ни был, не может в долгосрочной перспективе расти быстрее, чем его доходы. — Уоррен Баффет

В своей знаменитой речи на конференции Allen Sun Valley в 1999 году Уоррен Баффет выделил одну интересную статистику:

Промышленный индекс Доу-Джонса (DJIA) торговался на уровне 874 в 1961 году и закрылся на отметке 875 в 1981 году. В течение 17 лет фондовый рынок стоял на месте. Но в то же время ВВП США и продажи 500 крупнейших компаний по версии Fortune увеличились в пять раз.

Смотря на следующие 17 лет, с 1982 по 1999 год, мы видим совершенно другую картину. Рост ВВП был менее чем в два раза меньше предыдущего периода, но DJIA вырос более чем в десять раз, с невзрачных 875 до потрясающих 9181.

Самое простое объяснение этого несоответствия заключалось в изменении Федеральной процентной ставки. Государственные облигации выросли с 4% в 1964 году до головокружительных 15% к 1981 году, что тянуло вниз цены на акции. В следующие 17 лет Пол Волкер успешно снизил инфляцию и, таким образом, Федеральную ставку до разумного диапазона 3-5%.

Но, ободренные доходностью от акций последних двух десятилетий (1980 по 2000 год), инвесторы не думали рационально. В опросе, проведенном в 1999 году, инвесторы, которые инвестировали менее пяти лет, ожидали годовой доходности в 22,6% на следующие десять лет. Баффет, с другой стороны, с его богатым опытом, ожидал, что акции вернутся к средним значениям, и предсказал, что годовая доходность за следующий 17-летний период с 1999 по 2016 год составит всего около 6%.

Я думаю, очень трудно представить убедительный случай, что акции в течение следующих 17 лет будут работать хоть сколько-нибудь похоже на то, как они работали в предыдущие 17. Если бы мне пришлось выбрать наиболее вероятную доходность от роста и дивидендов в совокупности, которую инвесторы в целом — повторяю, в целом — заработали бы в мире постоянных процентных ставок, 2% инфляции и тех вечно обременительных трениевых издержек, это было бы 6%. — Баффет в ‘99

Ровно через 17 лет, когда Forbes провел ретроспективный анализ доходности с 1999 по 2016 год, годовая совокупная доходность для инвесторов от промышленного индекса Доу-Джонса составила 5,9%.

Несоответствие между темпами роста страны и ее фондового рынка побудило Баффета создать соотношение рыночной стоимости акций (MVE) к валовому внутреннему продукту (ВВП). Баффет утверждал, что это «вероятно, лучший единичный показатель того, на каком уровне находятся оценки в любой данный момент».

Соотношение MVE/ВВП чрезвычайно интуитивно понятно — цены на акции в конечном счете отражают претензии на будущие прибыли, которые могут генерировать компании, а ВВП измеряет общую стоимость товаров и услуг, произведенных в стране. Если первое увеличивается без пропорционального роста второго, мы можем с уверенностью предположить, что фундаментальные факторы не движут ценой акции.

Краткая история Индикатора Баффета

Простой способ расчета соотношения - взять общую стоимость американского фондового рынка, а затем разделить ее на годовой ВВП.

Рассчитывая это соотношение на протяжении нескольких десятилетий, мы можем сразу заметить некоторые интересные тенденции. Во время пузыря доткомов в 1999 году и хайпа нулевых процентных ставок в 2021 году, Индикатор Баффета был на два стандартных отклонения выше исторической трендовой линии, что указывало на значительную переоцененность рынка (до краха). В то же время индикатор не является безошибочным, поскольку он был едва выше исторического среднего непосредственно перед Всемирным финансовым кризисом.

По состоянию на сегодняшний день (25 февраля 2024 года), общий индекс фондового рынка составляет 50,1 триллиона долларов, а годовой ВВП — около 28 триллионов долларов. Это приводит Индикатор Баффета к значению 178%, что предполагает переоцененность американского фондового рынка.

Инвестирование с использованием Индикатора Баффета

Несмотря на то, что Баффет создал индикатор два десятилетия назад, до сих пор не было значительных исследований, анализирующих его прогностические способности. С первого взгляда Индикатор Баффета действительно кажется обладающим прогностическими способностями, и лучшее время для инвестирования - когда индикатор находится на своем минимуме.

Чтобы более строго протестировать Индикатор Баффета, исследователи собрали данные из 14 развитых стран за последние 50 лет. Результаты их исследования дают нам понимание

- Производительности Индикатора Баффета на рынках США и других стран

- Простой инвестиционной стратегии, использующей Индикатор Баффета, которая дала статистически и экономически значимый альфа.

- Ограничения Индикатора Баффета

Производительность Индикатора Баффета

Одна из классических ошибок, которую совершают инвесторы, - использование Индикатора Баффета для краткосрочных прогнозов. Баффет предполагал, что метрика покажет свою мощь в долгосрочной перспективе, и ретроспективные тесты подтверждают это.

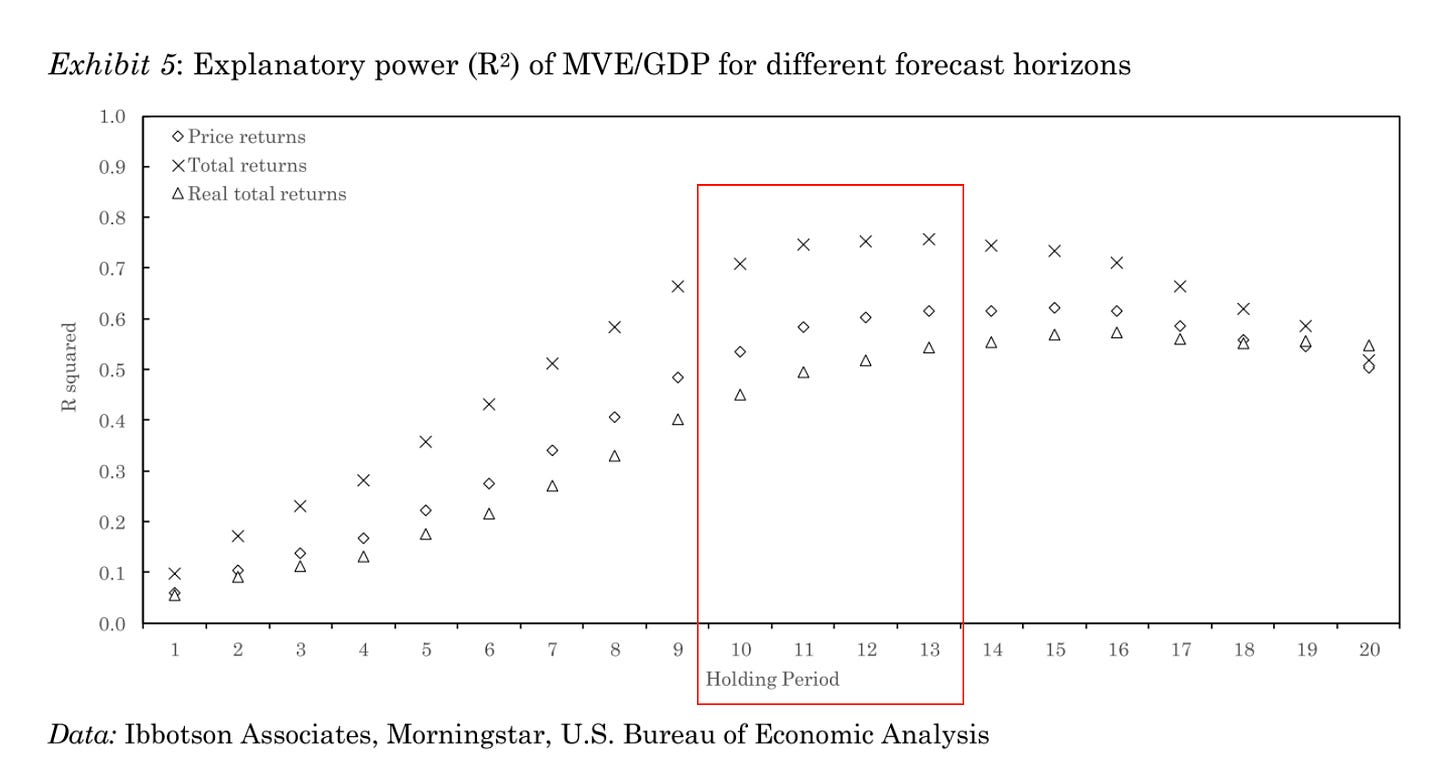

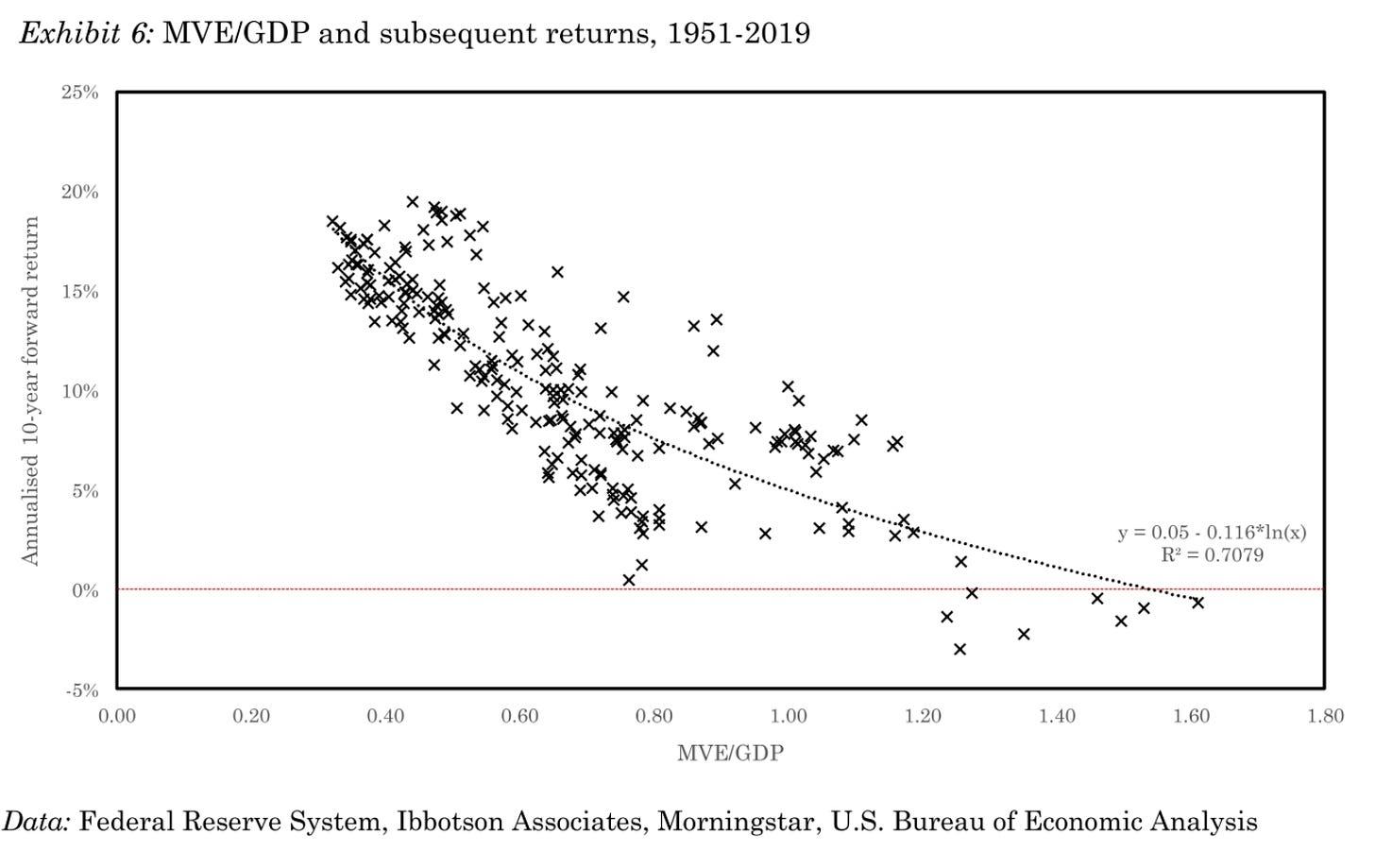

Основываясь на данных MVE/ВВП с 1951 по 2019 год, мы видим, что прогностическая сила Индикатора Баффета линейно увеличивается с периодом хранения (до 10 лет), а затем стабилизируется.

На американском рынке существует тесная обратная связь между Индикатором Баффета и последующими 10-летними доходами. Фактически, с 1951 по 2019 год не было ни одного 10-летнего периода, когда рынки имели положительную доходность, когда начальное соотношение MVE/ВВП превышало 130%.

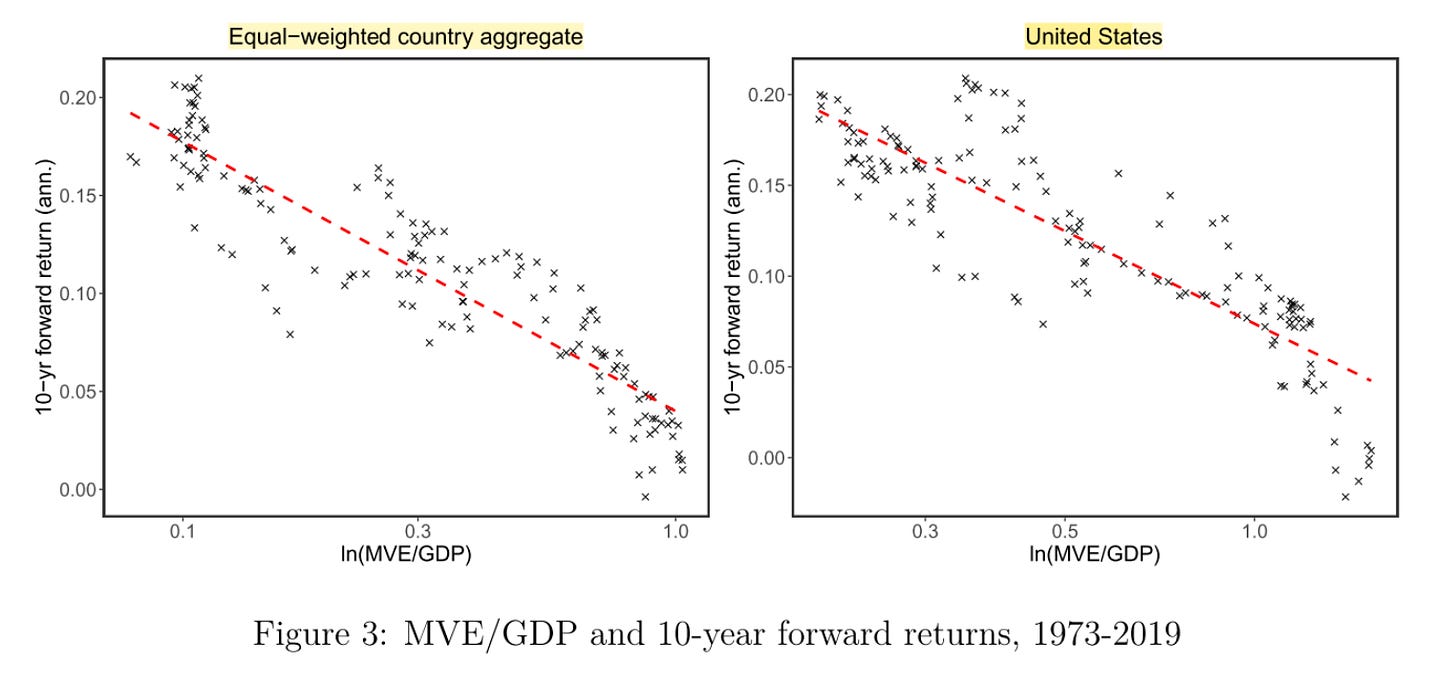

Другая группа исследователей нашла аналогичные результаты на международных рынках. Хотя вариации между странами были (больше истории финансовых рынков, больше объяснительной мощности), Индикатор Баффета объяснил 83% общего вариации доходности по данным стран с равным весом.

Инвестирование с использованием Индикатора Баффета

Учитывая отличные прогностические способности Индикатора Баффета, создание инвестиционной стратегии на его основе кажется интуитивно понятным.

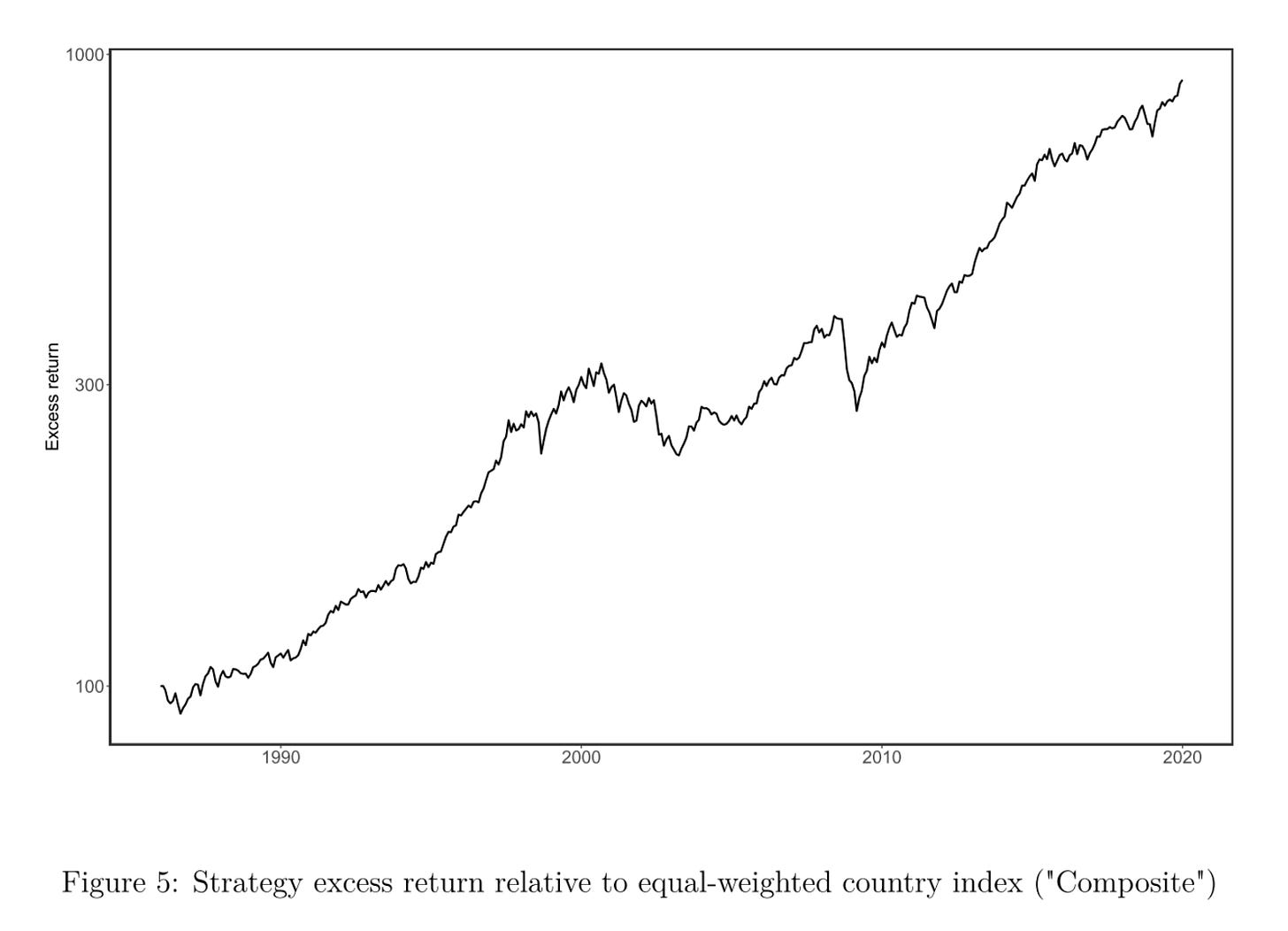

Созданная стратегия была проста — они ранжировали все 14 стран в исследовании в порядке возрастания на основе прогнозируемой доходности модели (используя соотношение MVE/ВВП) и инвестировали в топ-7 стран на основе прогнозируемой доходности.

Портфель перебалансировался один раз в десять лет с использованием обновленного соотношения MVE/ВВП.

На основе данных ретроспективного тестирования с 1985 по 2019 год, эта стратегия была бы

- Предоставила годовую доходность в 10,5% против 9,5% у базового индекса

- Имела более низкую волатильность (13,6%) против базового индекса (14,2%)

- Лучшее соотношение Шарпа (0,57) против базового индекса (0,49)

- Снижение максимальной просадки на 4% по сравнению с базовым индексом

Ограничения

Несмотря на впечатляющие результаты ретроспективных тестов, существуют все более нарастающие критические замечания касательно тайминга рынка с использованием Индикатора Баффета.

Сам Баффет сравнивал процентные ставки с невидимой силой тяжести. По мере их изменения, это влияет на стоимость всех финансовых активов. Когда ставки высоки, инвесторов больше интересуют облигации, приносящие высокий доход, и, как следствие, акции становятся менее привлекательными.

После кризиса, вызванного COVID-19, когда Федеральная резервная система снизила ставку до нуля, инвесторы, как и ожидалось, устремились в акции. Все знали, что рынок был переоценен на основе Индикатора Баффета — но ключевым вопросом было, как долго ставки останутся низкими. Хотя сейчас мы знаем ответ, в 2021 году было практически невозможно точно предсказать, что будет делать ФРС.

Одним из ключевых недостатков соотношения MVE/ВВП является то, что числитель (стоимость фондового рынка) отражает международные продажи компаний, но ВВП нет. По мере того, как компании становятся более глобализированными, всё больше и больше доходов будет поступать от международных продаж (как пример — в последнем квартале Apple получила только 40% своего дохода из США). Это может привести к росту Индикатора Баффета, который на самом деле не указывает на переоцененность рынка — просто на то, что американские компании становятся более глобальными.

Индикатор Баффета исторически показывал, что оценки рынка по отношению к ВВП склонны к возврату к среднему значению, и высокое текущее значение указывает на более низкую долгосрочную доходность.

Учитывая текущие уровни оценки, вероятность умеренных доходов или выраженных потерь на рынке в течение следующих десяти лет значительна. Таким образом, MVE/ВВП подтверждает несколько умеренные ожидания доходности, вытекающие из (сырого) коэффициента Шиллера P/E, согласно которому будущие доходы будут на порядок меньше, чем за прошедшее десятилетие. — Свинкелс и др. (2022)

Хотя инвестиционные решения не должны базироваться только на одном показателе, снижение ваших ожиданий относительно будущих доходов может быть благоразумным способом оптимизации ваших инвестиций.

В краткосрочной перспективе рынок — это машина для голосования. В долгосрочной перспективе это весы. Вес в конечном итоге имеет значение. Но голоса имеют значение в краткосрочной перспективе. И это очень недемократичный способ голосования. К сожалению, как вы все узнали, здесь нет тестов на грамотность в качестве квалификации для голосования. — Уоррен Баффет

- Индикатор Баффета: Международные доказательства — SSRN

- Соотношение рыночной стоимости капитала к валовому внутреннему продукту как предиктор долгосрочных доходов от акций: Доказательства с американского рынка, 1951-2019 — SSRN

- Индикатор Баффета — currentmarketvaluation.com