Реальный DeFi

SEC Филлипин обратил внимание на очередную пирамиду в Ethereum: Forsage, схема, сходная с сетевым маркетингом, обеспечила в начале июля 2020 среднюю дневную нагрузку в 25% и конечно ответственна за очередной рост комиссий в сети. Финансовые пирамиды — самые популярные "dApp" Ethereum, перемежающиеся со стейблкоинами, которые по сути являются токенизированными обязательствами а не полноправными "децентрализованными приложениями".

В исторической перспективе DeFi выглядит как концепция, пришедшая на смену Initial Coin Offering — ICO — которые успешно обогатили своих создателей, но на 99.99% не выполнили даже минимальных обязательств. Ранее ICO, Etherum продвигал наратив мирового децентрализованного компьютера и также весьма безрезультатно, концепция "децентрализованных приложений" пересматривалась не один раз.

"Сказка о двух DeFi"

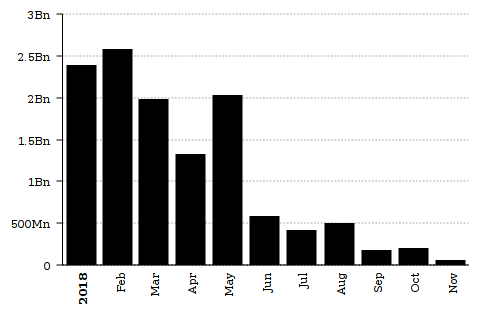

Наряду с новостями о громких случаях "взлома" смарт-контрактов, нередки публикации о феноменальных показателях протоколов DeFi: рост торговых объёмов, средств в залоге, эмиссии обязательств и прочее. Так, Messari отчитался о показателях за июнь 2020:

- стоимость активов $2B

- рекордные объёмы на децентрализованных биржах $500M, за одну неделю

- объём кредитов Compound вырос с ~$25M до $800M

Интересно, что Messari причисляет к DeFi такой старый проект как Augur, появившийся задолго до изобретения термина. Можно было бы заметить, что все проекты, которые пережили ICO-фазу Ethereum, теперь называются DeFi.

Почему цифры DeFi не вызывают доверия? Помимо валовых показателей важную роль в ценности сетей и протоколов играет адаптация технологий среди потенциальных пользователей. На её параметры влияет очень много факторов, и здесь мы заинтересованы только в сравнительных данных о ней. По последним опросам ФРС из 3 350 респондентов 2 380 (70.5%) слышали о Биткоине. Для сравнения:

• EOS [126, 3.7%]

• Stellar [82, 2.4%]

• Dogecoin [20, 0.6%]

• Tron [6, 0.3%]

• Monero [5, 0.2%]

• Zcash [3, 0.1%]

Ещё меньше людей владеют Биткоином или Ethereum. Британские результаты показали адаптацию Биткоина на уровне 3%. Для Ethereum в США цифра составляет менее 1%.

DeFi — это весьма специфическое подмножество Ethereum. Вызывает сомнение реальная инициатива среди владельцев офлайновых бизнесов вообще разбираться в теме DeFi хотя бы на уровне барьеров входа, во-первых, во-вторых стоимости кредита, который требует двухкратного залога в криптовалюте. Не удивительно, что DeFi как концепция привлекает только тех, кто связан с куплей-продажей криптовалют и трейдингом на биржах.

Самое крупное из приложений DeFi по-видимому имеет менее 1000 пользователей (поправка, в день). В целом это согласуется с крайне низкой адаптацией dApp. Что интересно в отношении DeFi, это количество денег в пересчёте на 1 пользователя — порядка 700 000 долларов США. Скорее всего эти пользователи далеки от квалификации unbanked.

Тем не менее, DeFi показывает признаки "хайпа" сходного горячке ICO. Было бы странно видеть повторение сценария в 2016-2017 гг. в 2020-2021, но, с другой стороны, в экономики всех стран вливается огромное количество свеже эмитированного кредита и он где-то должен монетизироваться, поскольку, СЕО крупных компаний и транснациональных корпораций, в общем, не могут покупать яхты со счёта управляемых компаний.

Реальный мир и его угрозы

13 июля 2020 года Комиссия по ценным бумагам США выпустила пресс-релиз, в котором осветила разрешение спора с сервисом Abra (штраф 150К), предлагавшим инвестировать биткоины например в акции Фейсбука. Причина спора состояла в свопах на акции при том, что реальными акциями компания не располагала. Пользователи просто могли ставить на разницу в цене акций, номинированных в биткоинах. То же самое предлагают LNMarkets, только в последнем случае делается ставка на разницу в цене на биткоин, выраженная в биткоинах. "Aбра" шла дальше и хэджировала свои риски через третью компанию, и после того как SEC и CFTC запретили ей предлагать свои услуги, создала юридическое лицо и продолжила предлагать свои услуги "не-американцам".

Фактически, внебиржевая торговля "Абра" стала объектом спора, и не смотря на комментарии адвокатов, остаётся не ясно, насколько далеко готовы пойти SEC и CFTC в своём крестовом походе против аналогичных сервисов. По своим рекламируемым характеристикам протоколы DeFi как будто бы не подходят на роль вероятных кандидатов на выбывание, внешне они "децентрализованы". Для некоторых из них всё-таки можно установить факт отсутствия децентрализации, для некоторых это сделать сложнее, но является ли это важным? Нет, и это показывает отчёт FATF по "так называемым стейблкоинам".

FATF является проводником американской политики на глобальных финансовых рынках. Организация выпускает рамочные директивы, которые затем в том или ином виде ратифицируются государствами. От неё зависит степень инклюзивности национальных банковских систем в мировые финансы и теперь она решила прояснить вопросы, связанные со стейблкоинами, которые долгое время существовали в серой зоне. На это обращал внимание, например JP Koning и отмечал, что стейблкоины должны в скором времени испытать внимание властей. Не является большим секретом, то, что такие компании как Tether могут быть легко закрыты — хорошо известна история Liberty Reserve.

Сегодня кейс Liberty Reserve или E-Gold является ни чем иным как иллюстрацией уязвимости централизованной системы или её основателей. Но FATF показала, что она хорошо разбирается в ньаюсах мира Ethereum. Отчёт о "так называемых стейблкоинах" прямо указывает на то, что если в протоколах, в которых имеются какие-либо сущности, ответственные за "администрирование", пусть даже без какого-либо контроля средств, то они ответственны за реализацию регуляций. В таком случае практически невозможно запустить какой-либо протокол, не пройдя путь Накамото, т.е. начав разработку анонимно, потом раствориться в тумане.

Реальная децентрализация не может быть достигнута Фирмой (употребляем как понятие из курса экономической теории), поскольку в условиях децентрализации невозможно достигуть экономии от масштаба и быть эффективным. Что же тогда могло бы стоять за этим понятием DeFi в реальном мире?

Стейблкоины для рынка

Пока 75% мировой торговли происходит в долларах США, на них будет большой спрос. Вместе с тем, всего 3 банка в США обслуживают крипторынок в сотни миллиардов долларов. Индустрия сама по себе не видит избытка в конкуренции, это этому может способствовать факт успешной токенизации обязательств и их трансграничного ничем не ограниченного распространения и объём у этого рынка огромен. В отличие от DeFi в понимании Etherum, стейблкоин в имплементации Tether является гораздо более удобным и дешёвым решением, он может быть получен в объёме практически равном залогу, т.е. без издержек на капитал. Tether как организация может получать экономию от масштаба при поддержке своего стейблокоина, снижения стоимости ввода и вывода денег в банковскую систему и честной репутации, т.е. того, на чём основан институт Фирмы.

При более широком распространении стейблкоинов и способов работы с блокчейном, базовой инфраструктуры, должно появляться больше стейблкоинов, возможно совместимых между собой — на уровне самих банков, положим это могло бы быть что-то вроде Silvergate Settlement Network. Сам факт наличия экономии от масштаба стимулирует формировать новые компании для получения прибыли, хотя стейблкоины другого банка могут рассматриваться как конкуренты. Наиболее "продвинутые" администраторы DeFi выделяют в своих протоколах специальные роли "операторов" для распределения ответственности на этих участников, и делегирования им обязанностей верификации и проверок клиентов. Они таким образом формируют многоуровневую структуру, которая должна совмещаться с капитальными затратами. Выручка в таких структурах будет размыта и локализована, может быть это станет основой нового финансового мира, но пока альтернативные решения, позволяющие легко выпускать собственные токены, посказывают, что необходимость в протоколах более высокого уровня и дополнительной капитализации является излишней.

Доминирование Tether не является большой загадкой для участников рынка. Причиной эмиссии большого количества Tether в 2017 году была не жадность эмитента, а спред между Coinbase и Bitfinex. Coinbase был основным драйвером цены на биткоин и через эту биржу в рынок входили миллионы долларов в день, поскольку она имела доступ к банковской системе США. Никто не знает, какие объёмы фиатных средств прокручивались в реальности, поскольку внутренние балансы не являются такими прозрачными, какими является блокчейн стейблкоина.

Клиенты любят Tether поскольку он с высокой вероятностью будет бороться (и доказал это) за их деньги, и предпочитает функционировать в серой зоне. За всю историю Tether заблокировал 16 адресов.

Реальный DeFi

Хотя после выхода исследования ФАТФ будущее стейблкоинов не представляется таким безоблачным, можно ожидать, что горизонт из существования будет не меньше следующих 6-7 лет, в соответствии с эффектом Линди. Это продолжительный срок. Любой из крупнейших банков США может существенно поколебать мир стейблкоинов в том смысле, что наличие такого "гаранта" открывает доступ к ФРС и может быть важным знаком для адаптации другими участниками рынка и прекращения экспериментов в "децентрализованными" протоколами DeFi. Децентрализованные биржи могли бы быть необходимы для большого количества токенов, как если бы проекты ICO завершились успешными разработками, как нативный способ обмена этими токенами, но мы не видим обилия "протоколов" как и новой "токеномики" (по теме: "Токенизируй это"). Решение проблемы "оракулов" требуется для них самих — в реальном мире они не нужны, в реальном мире возможности поделки идентичности не безграничны, в реальном мире действует институт репутации, лежащий в основе рыночной экономики, и Ethereum не предложил значимых незаменимых "децентрализованных приложений" для этого реального мира.

С другой стороны, появившийся в марте образец биржи на Ligthning Network за несколько месяцев пережил взрывной рост. Он не базируется на сложных протоколах, LN Markets являются централизованной технологией для обеспечения контрактов на разницу цены. Такие контракты могут быть важны для широкого спектра сервисов, работающих на стыке с фиатным миром, для хэджирования разницы в настоящей и будущей цене на биткоин. Наличие таких контрактов может подключить электронную экономику на Lightning Network и Bitcoin, движимую большим количеством энтузиастов, разрабатывающих Lightning Applications к более эффективному использованию капитала. И даже если LN Markets будет закрыт из-за AML5, 6 или 11 нет сомнения в том, что их опыт может быть повторён. Это не стартап, который сжёг 50 млн. долларов вырученных на ICO, это микрокомпания в Lightning, состоящая из двух или трёх человек.

Поддержите автора! Шлите ваши 5555 сатоши, используя эту LNURL ссылку

Используя страничку, либо просто пользователю @c3p0rs через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot.