Опционы и другие деривативы на рынке Биткоина

HypeCoinNews решил написать о биткоин-деривативах по одной главной причине: на рынке интуитивно ощущается всё большее влияние крупных игроков, которые пользуются деривативами для хэджирования рисков. “Вечные” свопы вещь совсем не новая и так же стара как BitMex, но дело в том, что появляются новые продукты, на разных уровнях, и они все действуют на одном рынке. Наиболее интересными являются опционы, которые скоро должны быть доступны и на Lightning Network биржах. Значит, познакомиться на практике с этим типом контрактов сможет каждый. Мы начнём с того, что посмотрим как конкретный читатель с весьма скромным кошельком мог бы использовать уже накопленные ресурсы для усиления или хэджирования своей позиции. Но мы напоминаем, что покупатель действует на свой страх и риск и HypeCoinNews не несёт отвественности за ваши убытки. В конце статьи мы постараемся понять, почему рынок опционов может двигать цену на Биткоин на срочном рынке в ту или иную сторону в день истечения контрактов.

Контракт на разницу цены

Это простой и понятный тип деривативов, который в общем идентичен маржинальной торговле на спот-биржах, там, где она доступна (на Coinbase уже запрещена, например). Маржинальная торговля это тип торгов, когда биржа или брокер даёт деньги взаймы для формирования кредитного плеча, тогда трейдер может купить больше активов, чем у него есть наличных средств сейчас, но ему приходится платить фиксированную заёмную ставку для обслуживания этой позиции, потому что он фактически взял в кредит деньги у биржи или брокера. Контракт открывается на не определённое время и по факту закрытия рассчитывается разница между ценой продажи и покупки. Могут быть также обратные позиции на продажу, тогда условно в текущий момент виртуальный актив продаётся и выкупается в момент закрытия позиции на продажу с выплатой разницы.

К моменту публикации есть два интересных проекта, которые позволяют покупать и продавать такие типы контрактов с расчётом в сатоши Lightning Network.

- LN Markets

- Kollider

- Loft

Отдельно стоит упомянуть ставшие популярными типы “токенизированных” деривативов. Среди предложений особо выделяется гонконгская биржа FTX, успешно сделавшая себе рекламу на американских выборах, но более популярна и доступна Binance. Обе биржи нарастили рынок деривативов после повесток менеджменту BitMex и сокращения доли BitMex в общем совокупном объёме торговли деривативами.

Многие предлагаемые “токены” – деривативы чаще всего являются ре-интерпретацией контракта на разность цены, с одним ньюансом. Контракт на разность цены, CFD, может быть отработанным годами юридическим конструктом. Если LNMarkets запускает CFD, то можно попытаться найти аналогичные спецификации контрактов в других местах, и таким образом любопытный новичок может составить суждение о достоинствах и преимуществах контракта LNMarkets, не говоря о том, что может и обнаружить “подводные камни”.

Идея токена может быть продана гораздо проще. Начинающий трейдер заходит на биржу и видит весьма похожие тикеры, которые отражают какую-либо торговую идею, которую он собирается воплотить на бирже. FTX имеет например уникальные токены MOVE (справка биржи), которые истекают по достижению определённой цены. Эквивалентно контракту на цену с Take Profit на LNMarkets, но это уже уникальный продукт, со своей спецификацией. Новичку будет крайне трудно разобраться с 10 разными видами в сущности одинаковых типов деривативов. Дальше – дело техники, FTX позволяет пользователям вставать в позиции с 101x плечом (на фьючерсных токенах), что означает, что трейдер занимает у биржи в 100 раз больше денег, чем у него есть на руках. Бинанс идёт ещё дальше и позволяет 125x. Ветеран Bitmex предлагает 100x и близок к FTX. Высокое плечо – это вторая критическая ошибка новичка, после выбора экзотического контракта, и первая статья дохода для любой биржи.

Спекулятивные токены на цену могут быть запущены на что угодно, поэтому FTX даже токенизировал акции крупнейших глобальных компаний. Всё что требуется для работы биржи в таком случае – это бесперебойный “оракул” от брокерской площадки, маркетмейкер, который предоставит объём на стороне покупки и на стороне продажи, и далее начинаются “Голодные игры”.

Пользователи не всегда понимают как работают маржинальные токены и механизм их работы далеко не тривиален, о чём показывает публикация Binance о результатах майского обвала крипторынка. Статья заканчивается тавтологичным заявлением «Мы выпускаем токены только на основании спроса пользователей. Мы не контролируем предложение. Все определяется спросом (но мы выпускаем токены, прим. @hypecoinnews)».

Обычные и “вечные” фьючерсы

Для любого интуитивно понятен смысл товарных фьючерсов: фиксирование контрактов на поставку в будущем. Это великое изобретение, которое позволяет миру процветать: производители могут планировать выручку на некотором горизонте времени поскольку транзакция переносится в будущее. В обычной жизни мы можем часто услышать какие-либо новости, связанные с товарными фьючерсами (например, с фьючерсами на нефть). Форвардная транзакция (в будущем) противоположна транзакции в наличных на спот рынке.

В книге “Money Markets” (Стигнум) выделены главы для финансовых фьючерсов, которые отличаются от товарных фючерсов, фиксированных на определённую дату, количество и цену товара и которые могут быть “закрыты” товаром и наличными деньгами. Финансовые фьючерсы рассчитывается только в наличных. Менее 2% фьючерсных контрактов рассчитывается реальными поставками, что говорит об основном характере использования финансового инструмента: “страховка” выручки. Фьючерсы, в отличие от форвардных контрактов, стандартизованны и типизированы. Это сделано для удобвства биржевой торговли.

Среди остальных достоинств и способов фьючерсов: ликвидность, возможность использовать кредитное плечо, возможность страхования посреднического риска (при торговле фьючерсами стороны заключают сделки с биржей, а биржа проверяет своих контрагентов), и диверсификация портфеля.

Для фьючерсов есть три особых понятия, связанных с будущей ценой контракта и текущей ценой на рынке. Для товарных фьючесов свойственно превышение цены будущей поставки над текущей: разница во времени представляет некую стоимость хранения и страховки товара. Понятие кэрри обобщает эти издержки и для товарных фьючерсов почти кэрри всегда отрицательный. Когда фьючерс торгуется всё выше и выше по отношению к спот цене, складывающаяся ситуация называется контанго и она иногда позволяет осуществить кэрри трейд: продать фьючерс дороже и купить актив сейчас дешевле. В 2020-2021 это был один из способов получения порядка 10% дохода при операциях с фьючерсами на Биктоин (например, потому что биткоины не нужно хранить на складе с кондицинерами). Если цена на фьючерс ниже и ниже чем на спот, срочном рынке, то такая ситуация называется бэквардацией и она может отражать оценку рынком потенциального увеличения предложения или резкого падения спроса (в случае с Биткоином предложение не может быть увеличено “вдруг”, произвольно или вследствие изобретения новой технологии).

Финансовые фьючерсы обычно торгуются с скидкой к спот-цене. Это отражает отсутствие рисков “физического” мира и в то же время возможность получения, например % на купон в случае облигаций в течение срока “поставки” актива. Биткоин обладает уникальным свойством: для него не свойственны риски хранения, их можно свести к минимуму, но при этом, нельзя получить никакой прибыли от хранения биткоинов в “холодном” хранилище.

Chicago Mercantile Exchange или CME была первой биржей, которая внедрила валютные контракты. Они же впервые в мире открыли возможность торговли фьючерсными продуктами на Биткоин в конце 2017 года.

Стигнум выделяет основные группы участников рынка фьючерсов: спекулянты и хэджеры. Первые состоят из нескольких подтипов и мы их опустим. Хэджеры используют фьючерсы чтобы зафиксировать цену. Для финансовых продуктов с процентной ставкой (долговые бумаги) они таким образом могут прогнозировать поток наличности, против вероятности повышения заёмной ставки, которые могут влиять на доходность таких продуктов как ипотечные ценные бумаги и акции. Управляющий портфелем, который продаёт фьючерсы на бумаги казначейства США, чтобы ограничить риски позиции на покупку, и управляющий, который покупает фьючерсы, чтобы ограничить влияние изменения ключевой ставки ФРС, оба совершают хэджирование.

13 мая 2016 в коротком посте BitMEX предложил новый продукт “вечные фьючерсы” и он определил уникальное предложение миру со стороны Биткоина в смысле новых форм деривативов. Они появились в ответ на запрос рынка, который работает 24/7. Новый фьючерсный контракт не имел даты истечения и требовал меньшее обеспечение, или, другими словами, позволял большее кредитное плечо, те самые 100x, о которых мы уже упомянули. Держатели позиций на покупку или продажу должны платить ставку фондирования или получать её каждые 8 часов, в зависимости от цены на Биткоин на срочном рынке и цены на контракты, которые они держат. Как это понятно из названия контракта, он может оставаться открытым до тех пор, пока уплачивается ставка в случае привлечения заёмных средств.

“Вечные фьючерсы” или “вечные свопы” стали настолько популярны, что были скопированы в DeFi и поэтому мы можем привести тут ссылку на статью, которая излагает структуру контракта в виде комиксов. Конечно же эти комиксы сделаны, чтобы привлекать неопытных трейдеров к сложным инвестиционным продуктам.

Опционы

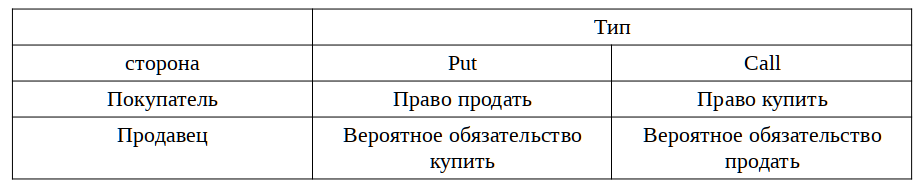

Опцион – это тип контракта, который устанавливает право, но не обязанность реализовать актив при цене исполнения (страйк) и сроке исполнения. Именно в возможности отказаться от покупки или продажи актива в точке исполнения состоит отличие от фьючерсов, в которых контракт обязателен и рассчитывается в натуре поставкой или наличными. Опционов существует два вида: Европейский и Американский. В Европейском опционе контракт строго исполняется на определённую дату, в Американском опционе он действителен в любой момент до даты исполнения. Для опциона всегда существует 2 стороны транзакции: держатель (покупатель), который владеет опционом или имеет позицию на покупку, и продавец, которые имеет вероятное обязательство реализовать опцион.

Как и многие другие типы биржевых контрактов, опционы используются для спекуляций, но у них также есть специальные финансовые применения, которые находят использование на финансовых и товарных рынках.

При рассуждении об опционах полезны следующие вопросы

1. Какой тип имеется в виду put или call?

2. Какой актив обеспечивает контракт?

3. Какова цена исполнения?

4. Какая дата исполнения?

5. Когда опцион может быть выполнен?

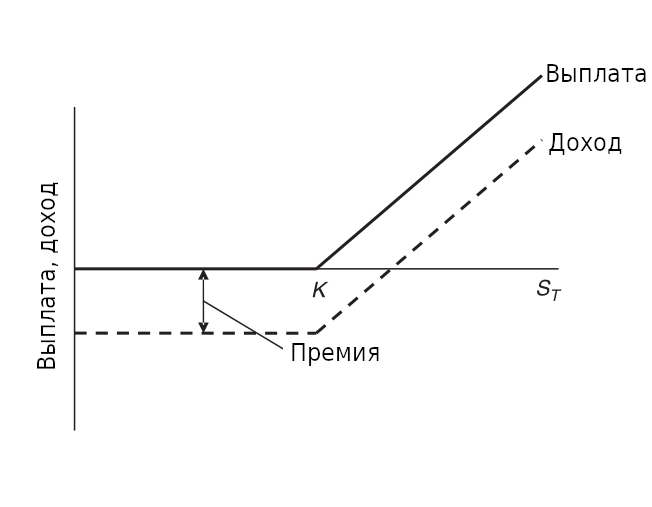

Дополнительно, помогают следующие схемы. На них любой "Доход" выше горизонтальной линии St, это реальный доход, а ниже, на самом деле, убыток.

Первая схема иллюстрирует позицию на покупку Call опциона, т.е. право купить актив на определённую дату, но не обязательство покупки. По горизонтали отложена цена (акции, график взят из книги Стигнума), K обозначает цену исполнения. Таким образом, всё, что выше K обозначает прибыль владельца опциона, минус “Премия” – т.е. то, что он заплатил за данный контракт. Если цена на актив ушла вверх к дате исполнения, владелец контракта заплатит только цену K и его реальная выгода будет зависеть от разницы с рыночной ценой.

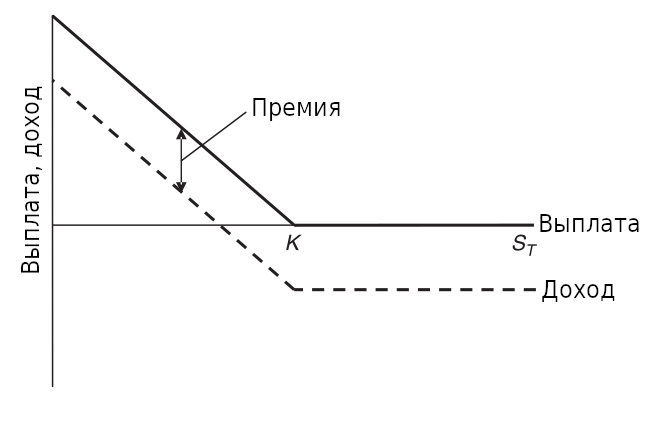

Вторая схема иллюстрирует позицию на продажу Call опциона и в данном случае максимальный доход эквивалентен размеру премии. Т.е. эта сторона создаёт контракт и берёт на себя риск выплаты в будущем, мы можем назвать эту сторону “страхователем”, так как это удобная привычная концепция и опционы на финансовых рынках играют роль страховки.

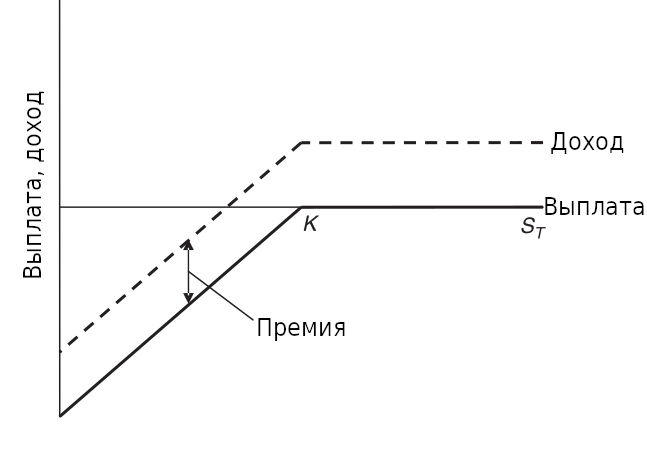

Аналогичные схемы возможны для Put опционов. Соответственно есть сторона которая продаёт контракт и которая его покупает. Владелец Put опциона получит доход, если цена будет меньше цены исполнения K.

“Страховщик” получает свою премию полностью только если цена вышла за пределы K и должен покрыть убытки владельца Put опциона, если она упала.

Страддл

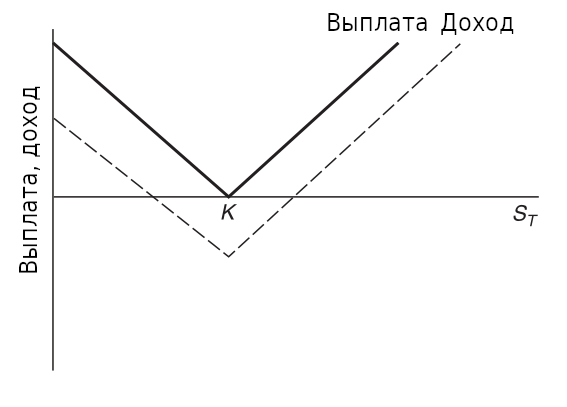

Опционы полезны прежде всего для спекулянтов, поскольку контракт формирует игру с нулевой суммой, т.е. выгода одной стороны является убытком для другой. Уникальным интересным свойством распоряжения обоими контрактами может быть страддл. В нём можно получить доход если цена на актив либо сильно ушла вверх, либо сильно ушла вниз. На схеме ниже оба типа контракта “накладываются” друг на друга.

Страддл является ключом к ожидаемой участниками рыночной волатильности. Баланс контрактов формирует некоторую равновесную цену, в сторону от которой расходятся разные типы опционов, ориентированные на погашение убытка от падения или от роста Биткоина.

Как мы уже сказали у опционов есть также и оригинальное свойство страховки. Допустим, Вася хочет продать биткоинов по текущему очень выгодному курсу и купить квартиру. Но покупка квартиры это очень длительное мероприятие. Предположим, у него есть ориентировочная дата сделки. Вася хочет застраховаться от волатильности цены на Биткоин, поскольку продавец квартиры требует совершить сделку в рублях. Тогда наш герой может купить контракты Put типа, чтобы иметь страховку на случай резкого падения курса Биткоина. Он уплачивает премию продавцу контракта и имеет таким образом на руках обязательство компенсировать разницу в цене если цена на биткоины уйдёт вниз, допустим на 20-30%. Если цена никуда не ушла к моменту продажи биткоинов и покупки квартиры, Вася оплатил только страховку. Если цена ушла вверх, стоимость страховки может быть даже компенсирована. Если произошёл обвал, то васин ущерб был ограничен только стоимостью страховки. Примерно так же опционами на керосин пользуются авиакомпании, которые должны быстро адаптироваться к разного рода рискам, включая геополитические, что и приведено в качестве примера в оригинальной книге Стигнума.

Заключение

Из “доступных” бирж, которые реализовали или собираются реализовать опционы, есть только LNMarkets, Deribit, BitMex, Binance, все они уже требют верификации пользователей, и как показывают некоторые примеры Binance, не всегда честны со своими клиентами. Для входа на LNMarkets может быть использован только LN кошелёк, как устройство аутентификации через LNURL-AUTH. Если стандартный аккаунт "ближе", то можно открыть его с помощью электронной почты. Эта LN биржа не требует предоставления никаких документов и новый продукт на ней должен быть предложен в ближайшие две недели.

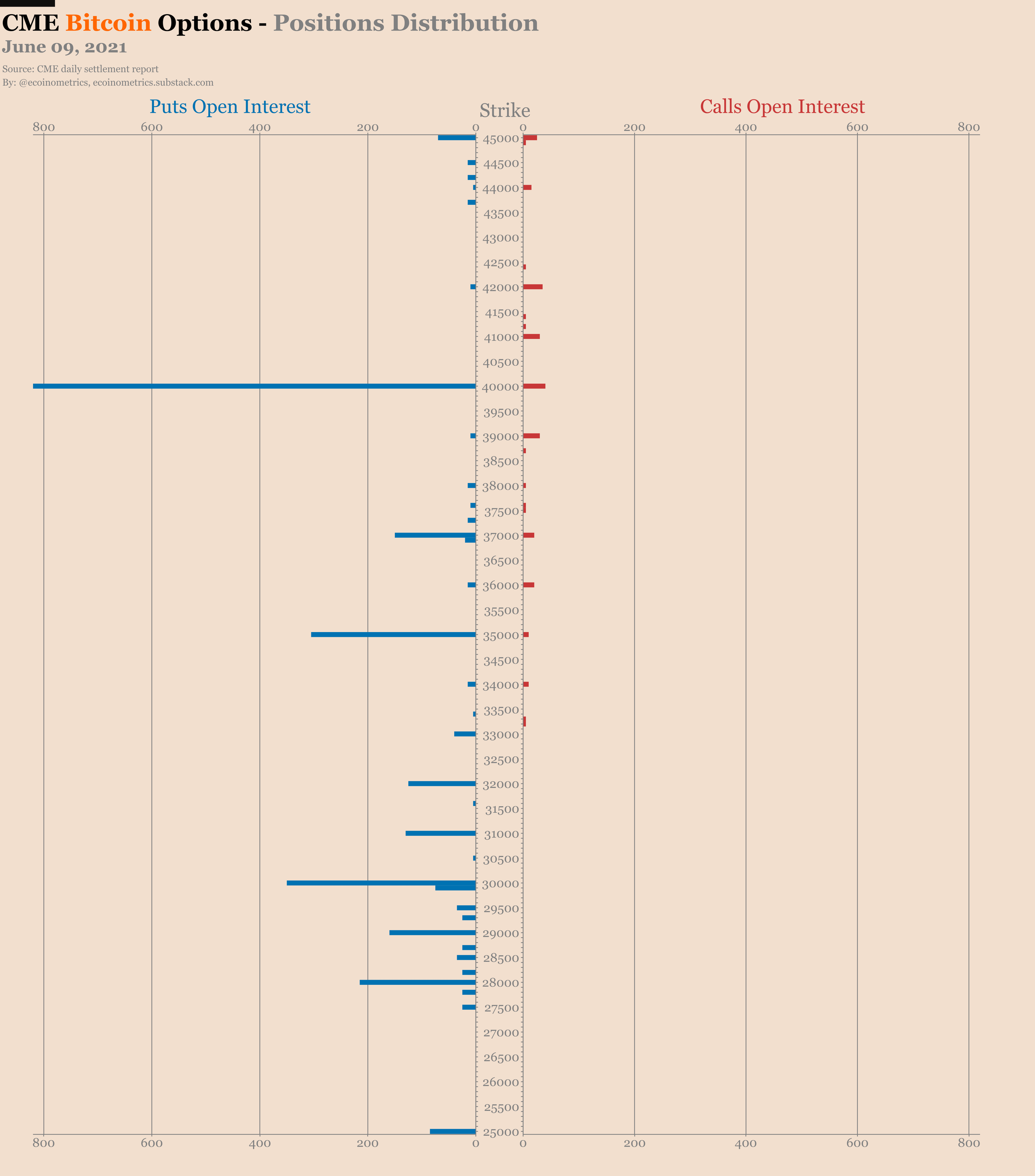

Опционы это продвинутый тип контрактов, который может быть слишком обременителен для не профессионального трейдера. Для небольшой операционной деятельности например торговой точки, принимающей сатоши, может быть достаточно CFD деривативов, доступных на мелких LN площадках или маржинальной торговли на более крупных биржах. Здесь мы рассказали об опционах с главной целью понимания как работает рынок деривативов, данные по которому например доступны у Ecoinometrics (ниже мы приводим их статистику по чикагской бирже CME).

На сегодня рынок Биткоина всё ещё мал, поэтому в ближайшей перспективе на нём будут сказываться действия “китов”, среди которых появляется всё больше крупных хэдж фондов. Они не торгуют на Лайтнинг биржах. Они будут использовать сложную финансовую инженерию чтобы получать постоянный доход от трейдинга, занимая как длинные так и короткие позиции. Схема Ecoinometrics показывает на какую цену приходится больше всего открытых позиций, т.е. контрактов, которые продали “страхователи” и купили трейдеры. На этой схеме вероятно собраны контракты с разным истечением, поэтому присутствует уровень 40000 долларов за биткоин. Крупный пик находится на 30 000, что означает что относительно много трейдеров хэджируют свои позиции при падении до этого уровня. У Put и Call контрактов выраженная асимметрия, т.е. трейдеры страхуются от падения, а не роста. Это может указывать на меньшее количество спекулянтов стоящих в позиции на продажу на спот рынке.

Почему мы упомянули срочный рынок? Потому что опцион это “страховка”, она может использоваться для того, чтобы прикрыть маржинальную позицию на срочном рынке. Если Биктоин упадёт ниже 30 000, то продавцы Put контрактов должны будут продать свои биткоины на срочном рынке, чтобы покрыть расходы перед теми, кто владеет Put контрактами. Такой оборот событий может создать ещё большее давление на рынок и поэтому в течение последних месяцев можно было наблюдать движения цены на биткоин вблизи дат истечения опционов.

В глобальном масштабе биткоинеру лучше не заниматься спекуляциями. Однако, если у него есть накопленный капитал, можно позволить себе простые схемы хэджирования покупок и продаж дорогих сердцу и любимых биткоинов с помощью обычных CFD контрактов, если не злоупотреблять плечом, т.е. не повышать риски ликвидаций своей позиции. Предположим, биткоинеру требуется потратить биткоины, но цена кажется ужасно не выгодной. Можно продать необходимое количество и встать в длинную позицию с контрактом CFD, ожидая следующей зарплаты или нового поступления других фиатных доходов. Если прогноз окажется верным и не выгодная цена сменится сильным ростом, CFD контракты также будут расти в цене. Когда появятся ресурсы для покупки, можно будет закрыть контракты и купить биткоины обратно, при этом разница в цене CFD контракта будет немного компенсировать убыток или даже принесёт доход при переводе сбережений из Биткоина и обратно. При этом конечно остаётся риск ликвидации CFD контракта при колебаниях курса. Caveat emptor.

Поддержите канал!

Шлите ваши сатоши, используя эту LNURL ссылку

LNURL1DP68GURN8GHJ7MRWW3UXYMM59ENXJCT5DFSKVTNRDAKJ7MRWW4EXCTMSV9UN7ATNV4EXUCTDV57KUMM5VAJKCEQ0D6DG6

Используя страничку, либо просто пользователю @notgeld через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot.