Narrow Bank и Сбережения

Это первая статья со страницы features.etleneum.com/hypecoinnews

К моменту публикации на неё было собрано 12 000 сатоши. После публикации контракт будет закрыт, но всё ещё сможете отблагодарить автора по ссылке lnurl в конце статьи.

Банк "Узкий"

В чем люди сохраняют свои сбережения? Предпочтения очень отличаются от величины дохода. Это объясняет популярность Биткоина в странах с высоким уровнем ВВП на душу населения, например Швейцарии, Голландии или США. Можно ли было бы сберегать деньги в фиатных валютах? Может быть. Бизнес Narrow Bank был рассчитан исключительно на сбережения: люди кладут в него деньги на депозиты, а сам банк не делает ничего кроме того, что перекладывает эти деньги в центральный банк. Очень просто: невозможно потерять деньги, которые лежать на счету в центральном банке и в то же время, можно получить % на свой вклад, равный ключевой ставке ФРС. Такой банк брал бы деньги исключительно за посредничество: никаких инвестиций в торговлю деривативами, ипотеку и прочее. О Narrow Bank Блумберг писал год назад: ФРС в итоге отказала в открытии счёта, мотивировав отказ тем, что в случае успеха ФРС не сможет влиять на экономику так, как она этого хочет и в то же время, если люди пожелают надёжных сбережений, то они изымут свои деньги из других инвестиционных предприятий. Сайфудин Аммос комментирует ситуацию в ключе Австрийской экономической школы:

Фикция центральных банков базируется на идее, что девальвация валюты будет двигать людей к совершению инвестиций, и поэтому выпуск в экономике будет расти... Политика ФРС стимулирования инвестиций ведёт людей в более рискованное вложение денег, чем оно могло бы быть...

Идея Narrow banking не такая старая, современные исследования датируются например 2012 и 2015 годами и попытка реализации — 2019. Специальный сайт www.narrowbanking.org эксклюзивно посвящён идее, в то время как например на ключевом популяризаторском сайте Австрийской Экономической Школы поиск не даёт никаких результатов. Основополагающее предположение narrow banking это отказ от банков с частичным резервированием, оно являются ключевым в работах Мюррея Ротбарда. Можно смотреть на Narrow banking как "троянский конь" на пути к золотому или Биткоин-стандарту, поскольку отказ от частичного резерва, являющегося важным инструментом на пути наращивания кредита и денежной эмиссии, уже может быть шагом вперёд. У этого соображения есть перечёркивающее опытное наблюдение: ФРС не хочет видеть narrow bank в своей системе, поскольку он допускает угрозы для сложившихся методов управления экономикой со стороны бюрократов и их возможностям финансировать популистские обещания избирателям. В то же время в Золотом или Биткоин стандарте отказ от частичного резерва это полностью разумный и честный вариант ведения банковского бизнеса, и narrow banking начинает исполняться сам по себе. То есть на сегодня единственный способ сделать его возможным лежит через лишение монополии ФРС эмитировать кредит и деньги.

У золота и Биткоина есть и другое преимущество по сравнению с Narrow bank и системой Федерального резерва: в случае отрицательных процентных ставок на депозиты в ФРС, они будут транслироваться на клиентов банка и их вклады будут таять, заставляя предпринимать вынужденные попытки поиска более выгодной области вложения средств. Специальные депозитарные институты (SPDI), определённые в законах штата Вайоминг адресованы напрямую к созданию банков со 100% резервированием, и с возможностью операций с "цифровыми активами", т.е. Биткоином и, например, токенизированными ценными бумагами. Биткоин волатилен, это его неотъемлемое свойство как твёрдых денег с не эластичным предложением. Однако, в этом видят проблему не все, и тогда он будет адресовать и проблему Narrow bank, простого сохранения сбережений без риска банкроства посредника, и проблему отрицательных процентных ставок, т.е. эффективного налога на сбережения.

В середине сентября, вперёд стартап-биткоин-банка Avanti, лицензию SPDI получило отделение биржи Kraken, Kraken Financial. Получение этой лицензии было легче получения банковской лицензии в силу особенностей SPDI как финансовой организации со 100% резервированием. Например, им не нужно страховать вклады, поскольку деятельность организации не предполагает рискованных операций с клиентскими средствами, не предполагает использования клиенстких средств в качестве залога и предполагает внешний аудит.

Для опытного пользователя Биткоина, у которого есть полный узел биткоина с всей историей транзакций получение лицензии Kraken может быть иррелевантно, поскольку он сам обеспечивает сохранение биткоинов, в одиночном кошельке или кошельке мультисиг, или может быть частично хранит средства на бирже. Но для большого количества людей, которые не желают разбираться в технических деталях, но при этом хотели бы сохранить возможность экспозиции к Биткоину, для компаний, это может быть важным решением, которое позволит обеспечить 100% легальные процедуры взаимодействия с резервной криптовалютой, эффективно создавая narrow bank "на лету".

Идеальный залог

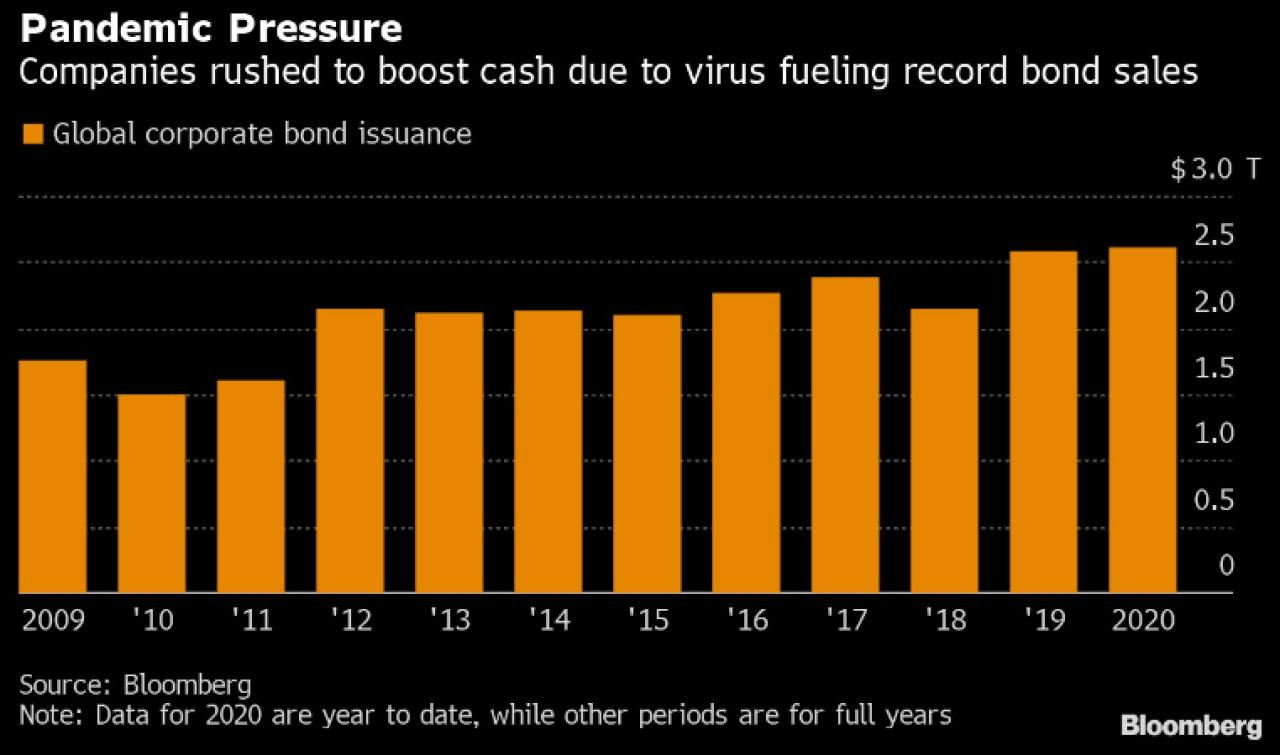

Пандемия привела к рекордным распродажам долговых бумаг в объёме $2.6трлн. Компании выпускают обязательства во всех валютах, превышая рекорды предыдущего года, как пишет Блумберг. Центральные банки охотно идут навстречу и выкупают эти ценные бумаги эффективно монетизируя долги. Парадоксальным образом наиболее качественные залоговые средства растут в цене: казначейские облигации и золото. Золото пока сохраняет волатильность, в то время как доходность по облигациям США падает, отражая хороший спрос на ликвидный залоговый актив с регулярным купоном. В идеальном, для тех, кто в начале цепочки залогов, случае, его можно перезакладывать несколько раз. В частности некоторые обозреватели указывают превышение коэффициента перезаложенности активов как ключевое событие в развитии кризиса 2008-2009 гг. Статистика МВФ говорит о том, что тот же залог переиспользовался в среднем 2.2 раза в 2018.

Финансовая область полна преступниками. В их интересах находится создание финансовых пирамид, эмиссия необеспеченного кредита и отмывание полученных денег в оффшорах за счёт сбережений вкладчиков национальных банков. Но в добавок к триллионам долларов, связанных со всеми возможными видами преступной деятельности, существуют вполне честно заработанные деньги, которые обеспечивают производство и движение товаров между странами. Честные бизнесы могут быть заинтересованы как в честных банках, так и в надёжных финансовых инструментах, которые защищали бы их от рукотворных кризисов, не являющися следствием сложной экономической деятельности и прогресса в материальном мире, а являющихся следствием многоуровневой финансовой инженерии и банального воровства. В таком мире ключевым является способность перевести резервы в "безопасный" актив, защищённый от инфляции, особенно если подразумевается обесценение национальной валюты.

Случай Microstrategy уже многократно рассмотрен в нашем канале, и ему следуют другие компании. То, что не часто проговаривается в слух, это будущая возможность кредитования под залог в Биткоинах. Сегодня этим занимаются не многие компании, но рынок BlockFi с фирмами, Genesis и Unchained Capital быстро растёт. В теории, Kraken Financial, получивший лицензию в Вайоминге получит доступ к счетам ФРС и таким образом сможет работать с очень крупными банками США. Через него компании США, публичные и частные, могли бы получать кредиты под залог Биткоинов.

Появившаяся после закрытия Adamant Capital компания Fulgur Ventures опубликовала в своём блоге эссе "Bitcoin’s killer app is its use as collateral". Это интересный пост, с небольшой аудиторией. Он написан бывшим партнёром Tuur Deemester, другим автором отличных эссе, Michiel Lescrauwaet и рецензирован другим извесным блогером из области Биткоин-финансов, Hasu. Мишель приводит такую статистику, ссылаясь на Credmark, в 2019 полный рынок залога в криптовалютах составил $13.5млрд и вырос на 800% по сравнению с объёмом предыдущего года $1.5млрд. Основные кредиты были выданы под залог в биткоинах. Темпы роста были опубликованы Genesis Capital, которые увеличили в 10 раз объём кредитов в течение года, в то время как BlockFi увеличил выручку от займов на 50,000%. Credmark отмечает что большая доля активности происходит из институционального сектора.

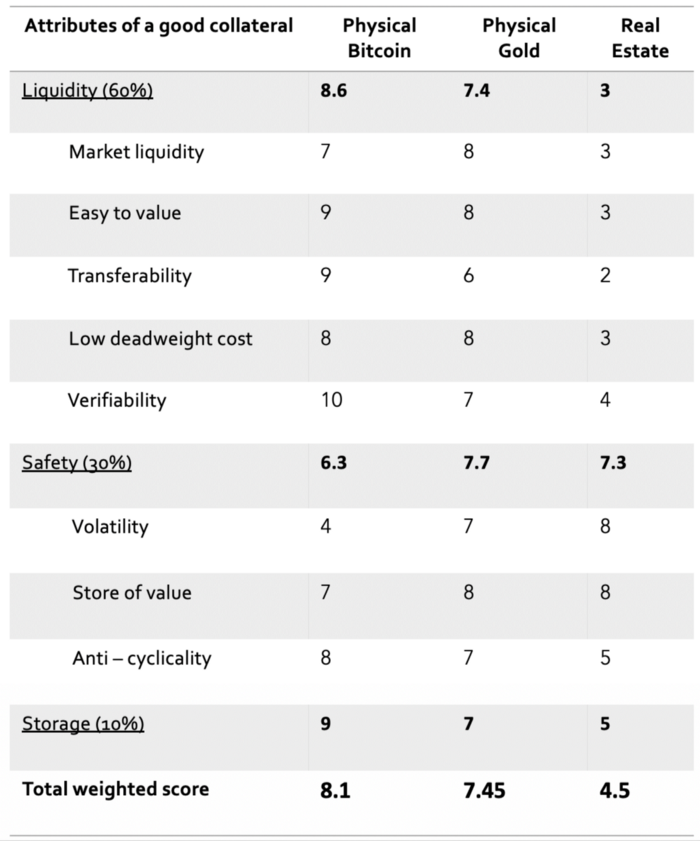

Fulgur Ventures попытались использовать объективную систему оценки залоговых средств. Для этого они употребили методику ЕЦБ. Таблица показана ниже. Можно отметить, что в идеальном случае технологии типа Proof-of-Reserves для Биткоина могут полностью показать наличие и контроль над залогом, и, в том числе степень его перезаложенности. Теневым игрокам финансового сектора это обстоятельством может быть очень некомфортно. Более подробно, почему те или иные баллы были назначены в каждой из группе параметров, можно прочитать в оригинальной статье.

Сравнивая с золотом авторы привели типичный процент на кредит в размере 10% и 16% в год под залог золота в то время как для Биткоина эти цифры находятся между 4.5% и 7% с тем же значением долга к величине залога. Биткоин лучший залог, чем золото, поскольку гораздо дешевле удостовериться в том, что предъявлена не подделка и наоборот, рынок золота наводнён фальшивками и величина ставки кредита отражает потенциальный посреднический риск. Для недвижимости подход может быть ещё более насыщен ньюансами, особенно когда речь идёт о собственности в другой стране.

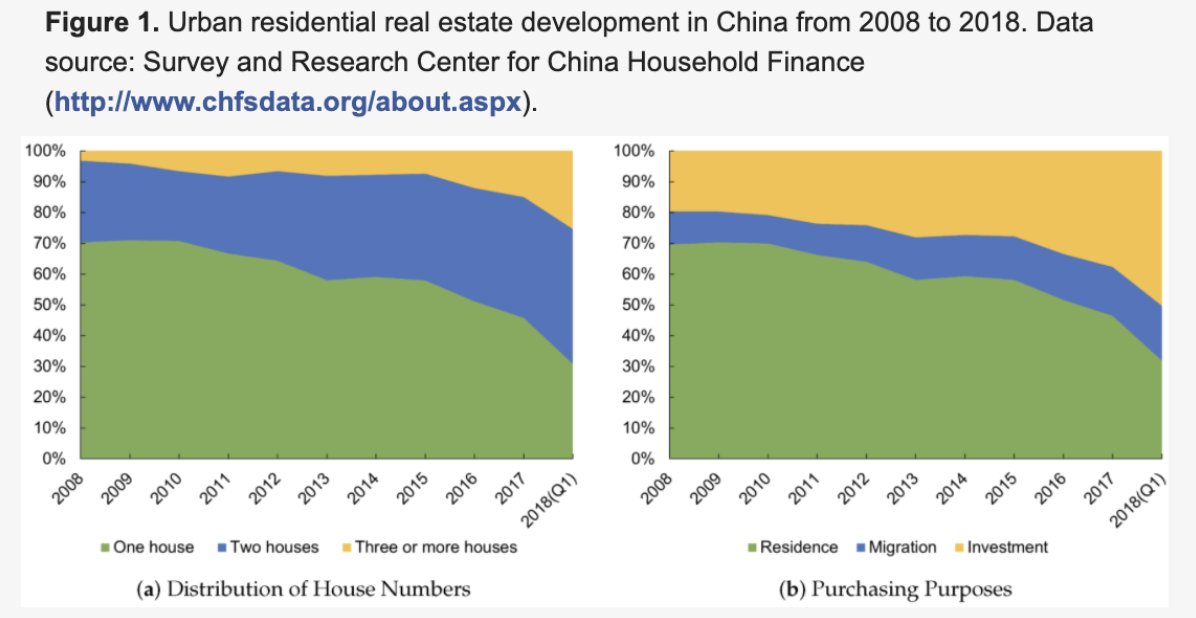

Сбережения в недвижимости в наше время имеют все характеристики пузыря: в 2008 году только 20% домов покупались с инвестиционной целью. Сегодня более 50% недвижимости в Китае приобретается с этой целью. Тренд стартовал в 2015, в то же время, когда цена на золото достигла минимума.

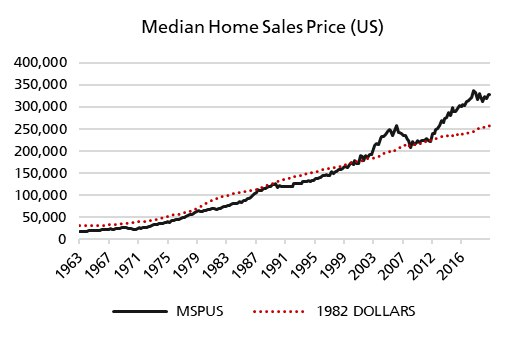

В США дома выглядят переоценёнными на четверть, как показывает график ниже. Сложно сказать, может ли эта ситуация разрешиться когда-либо в будущем, но мы можем привлечь на помощь наблюдение из повседневной жизни: во всех странах, которые когда-либо за последние 10 лет, с момента последнего глобального кризиса, переживали кризис национальной экономики, оказывается переизбыток недвижимости, видимый невооружённым глазом. Например, в Греции, или Турции. Бум в строительстве является достаточно популярным объектом исследования экономистов АЭШ.

Вложение сбережений в недвижимость — крайне популярная идея в странах с частыми банковскими кризисами и неразвитым финансовым рынком. Однако истории вроде Нью-Йорка в 1970, когда огромный мегаполис, центр международной торговли, оказался на грани банкротства, является довольно интересной отправной точкой для рассмотрения ключевых факторов недвижимости как инвестиционного актива. Весь мир вероятно находится в фазе близкой к галопирующей инфляции, все говорят о ней, но чаще говорят о спекуляциях. Акции выглядят также достаточно дорогими в терминах рабочего времени, но в то же время, индексы, измеренные в золотых унциях переживают нисходящие тренды, что подсказывает вывод: людей по всему миру незаметно для них грабят.

В противоположность всем перечисленным видам активов Биткоин обладает уникальными свойствами для каждого. Если мы говорим о золоте, то это возможность дёшево проверить оригинальность каждого биткоина. Если мы говорим о недвижимости, то это бесконечная степень портативности и минимальные требования к поддержанию "товарного вида" (точнее, никаких усилий не надо на это затрачивать). Если мы говорим об акциях, то это независимость от брокеров и реестров, отсутствие необходимости принимать участие в управленческих процессах контролируемых компаний (при большой величине инвестиций). Биткоин — это лучшая технология сбережений.

Поддержите автора!

Шлите ваши сатоши, используя эту LNURL ссылку

Используя страничку, либо просто пользователю @c3p0rs через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot .

Другие статьи по теме: