Возвращение инфляции

Русскоязычному читателю странно видеть заголовок "Возвращение инфляции", также как и при взгляде изнутри экономик постсоветсткого блока может быть крайне неуютно писать об инфляции. Как будто мы пишем о том, что солнце встаёт на востоке, а зимой бывает холодно или падает снег. При аргументации свойства предельного количества биткоинов "инфляционный аргумент" вообще не является особым для белоруса, украинца, русского или казаха, только для жителей восточной Европы его постановка может быть сходной с американским или западно-европейским сценарием дискуссии. Развитые страны во-первых, имели меньше общественно-политических потрясений в последние 50 лет, во-вторых имеют центральные банки, ведущие более-менее ответственную политику по шкале Зимбабве, и в-третьих имеют развитые финансовые рынки. Для людей, живущих в третьих странах, отсутствие развитых рынков уменьшает варианты инвестиций сбережений для защиты от инфляции, а неустойчивые банковские системы или популистские правительства создают условия для ликвидации сбережений тем или иным способом.

С 2008-2009 года многие экономисты неустанно прогнозировали рост инфляции в США или Европе, но его не происходило. Джордж Сельджин в своей статье "Возвращение инфляционных торгашей" особо подчёркивает, что предыдущий алармизм никак и ни в чём не проявился. Наоборот в 2020 шок привёл к повышенному спросу на доллары. Не смотря на то, что история резервных валют показывает примеры смены мировых гегемонов, доллар находится в уникальной ситуации. У него нет конкурентов, а все остальные центральные банки в некотором роде ему "подыгрывают", девальвируя национальные валюты, когда они укрепляются слишком сильно.

Китайский юань, который мог бы составить конкуренцию доллару, не вызывает симпатии из-за коммунистической партии, и примерно по этой же причине никто особо не верит в евро, стабильность очень разных государств ЕС вызывает сомнения. Сельджин упоминает о Биткоине как об альтернативе с абсолютно фиксированной монетарной политикой, но в то же время, от его статьи остаётся впечатление безальтернативности доллара и его своего рода неуязвимого статуса.

Одно из распространённых мнений "инфляционистов" заключается в том ,что метрики, которые используют центральные банки, не отражают действительность. "Потребительская корзина" в России — это практически комическая вещь. При "расчёте" инфляции используется индекс потребительских цен, который включает только базовые товары. Эти товары являются ареной битвы дефляционных и инфляционных сил, проще говоря условные роботы понижают стоимость булки хлеба, в то время как печать денег центральным банком — повышает её, на выходе будто бы та же булка стоит примерно то же количество рублей из года в год. На самом деле нет, в булке может быть уже не 800 а 750 грам ("шринкфляция") или в конце концов она может быть "ремесленной" и стоить в 10 раз дороже хлеба в пластиковом пакете на полке в супермаркете.

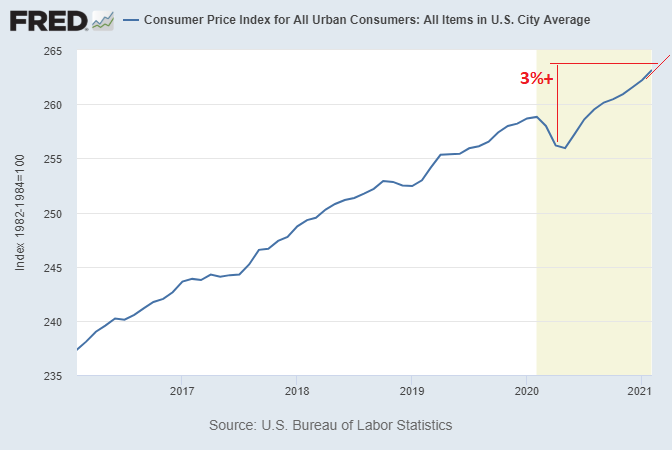

Инфляционисты на Западе породили движение "Неинфляционистов" (disinflationists), которое никак не связано с дефляционистами — сторонниками дефляции, т.е. усиления покупательной способности денег. Отсутствие роста цен в не-финансовых активах и рост цен в финансовых активах и недвижимости является просто основой для научной дискуссии у большого количества обеспеченных людей. Действительно трудно только тем, у кого нет жилья. Однако, в последнее время есть признаки нарастающих инфляционных ожиданий и в тоже время реальный рост идекса потребительских цен. Это происходит при огромных "стимулирующих" программах ФРС и ЕЦБ и в условиях не полностью вышедших из локдаунов экономик. Без учёта печати новых денег, просто рассматривая то, что люди в 2020 и 2021 году вынужденно копили деньги на счетах, можно прийти к заключению большой ожидаемой инфляции, когда потребители начнут покупать товары любого рода. Но кроме этого, какие интересные события и сигналы могут быть скрыты от наших глаз?

Новое и неизвестное

Один из таких новых инфляционистов, который до 2020 практически отрицал инфляцию, вице президент и управляющий портфелем в Horizon Kinetics, James Davolos, в подкасте Castle Island открыто признал, что мы на самом деле не располагаем какими либо статистическими моделями для описания настоящего. В истории до и после Бреттон-вудской системы буквально не было аналогичной ситуации. Выпуск денег центральными банками, недостаток капитального финансирования крупных ресурсных корпораций, которые сегодня сильно ограничены всевозможными регуляциями и не имеют доступа к кредитам или привлечению средств на фондовом рынке (так называемые ESG - риски, см. на картинке ниже), всё это может служить факторами будущей инфляции на товарных и сырьевых рынках. ESG, "зелёная" энергетика и популизм формируют очень сложный механизм деформации свободного рынка, где немаловажную роль играют субсидии центральных банков и перераспределение доходов политиками. Подсказка: обсуждаемый 2 трлн. стимулирующий пакет ФРС как раз ориентирован на "зелёную" энергетику.

Для получения выгоды от инфляции фонд Даволоса разработал особый ETF, Inflation Beneficiaries ETF (тикер $INFL), вкладчики которого могли бы получить доход от потенциального инфляционного события. Интересно, что этот фонд не включает Биткоин а ориентируется на подобранный состав акций компаний, которые могут рассчитывать на рост. Посмотрим на размер интервенций центральных банков в "современную" цифровую эпоху.

Эмиссия кредита далеко превосходит то, что было например после пузыря дот-комов или даже кризиса 2008 года. В более крупном масштабе выходит, что объёмы заимствований правительств, и центральные банки, которые покупают их долги печатая деньги, уже приблизились к уровням долгов государств после глобальных войн, Первой и Второй мировой войны. На самом деле, долги накапливались в течение многих десятилетий и по-видимому связаны с делом построения "государства всеобщего благосотояния" или различных социальных проектов, которые только расширяются в современных государствах при старении населения.

Не эффективный резерв

Майкл Сейлор был хорош не только в том, что он был первым из управляющих публичной компанией, кто вложил в Биткоин порядка 0.5 млрд.долл, или вошёл "all-in". Он также был первым, кто придумал выпускать долговые обязательства для увеличения своей позиции в Биткоинах. Как пишут обозреватели: если частные инвесторы перестанут участвовать в размещении ценных бумаг правительств, их будут покупать центральные банки и таким образом они станут прямо финансировать дефициты правительств. Это происходит уже сейчас. Деньги перестают идти сложными путями через различных экономических акторов в бонды поскольку в этом нет никакого смысла, если у актора не "выкручены" руки и он не принуждён к покупке определённых активов, как например пенсионные фонды. Пока "в Биткоин" идут только передовые корпорации, но даже небольшое число таких компаний могло бы сформировать некое ядро финансово-здоровых компаний, которые меньше используют кредит, и которые могли бы предоставлять друг другу наличные под залог Биткоинов. Такая очень простая схема могла бы заместить использование казначейских обязательств — "безопасных" наличных — на рынке корпоративных займов (подробнее можно почитать тут).

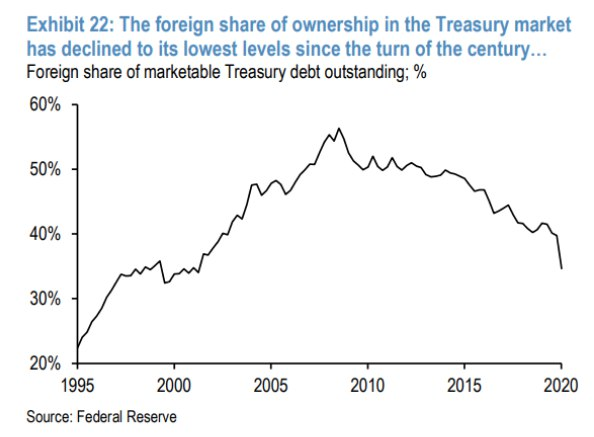

Сегодня в мире есть только две глобальные резервные валюты: доллар США и Евро. Залогом успеха доллара стали итоги Второй мировой войны и промышленного и финансового доминирования США, которые стали играть важну роль в послевоенном восстановлении Европы, поэтому он доминирует. Но статус доллара, как резервной валюты, в последние годы пошатнулся. Это произошло прежде всего из-за придания нейтральной национальной валюты "полицейских" функций. В 2020 году Евро зафиксировал рекорд: международная торговля в европейской валюте превысила торговлю в долларах США. И ЕЦБ и ФРС печатают деньги, но это не приводит к сколько-нибудь значительному росту индекса потребительских цен. Может ли ситуация измениться? Судя по тому, что она меняется для доллара, она может измениться и для евро в глобальных масштабах.

"Распоряжение цифровой валютой имеет реальное влияние на доллар США" — говорит менеджер крупнейшего инвестиционного фонда мира BlackRock. Биткоин мог бы заменить доллар США в международных расчётах и это мнение постепенно "просачивается" в умы макроинвесторов, финансистов и топ-менеджеров. Финк сдержанно полагает, что Биткоин пока не протестированный, достаточно небольшой рынок по сравнению со всеми остальными. Это действительно так, с цифрами не поспоришь. Но посмотрим на процесс в динамике.

Рост адаптации Биткоина приведёт к снижению спроса на доллары и евро за пределами США и Европы. Если между компанией А и Б были совершены успешные расчёты в биткоинах, с привлечением каких-либо деривативов, которые на сегодня гораздо сильнее развиты, чем в 2017 году, для хэджирования колебаний курсов, будут ли они возвращаться к расчётам в долларах, евро, евродолларах? Скорее всего нет. Спот-рынки и рынки деривативов в Биткоине работают 24 часа в сутки, 7 дней в неделю, их применение может быть ограничено только желанием компаний к такой же сосредоточенной работе. Наличные в долларах или евро станут более обременительной обязанностью или обязательной выручкой, которую необходимо конвертировать. Аккумуляция резервов в криптовалютах ещё не очень популярна, но посмотрим на это так: кое-какие компании уже успешно резервируют свою наличность в биткоинах, пока показывая весьма успешный пример. Это стало возможно благодаря смене настроения по отношению к "крипте" со стороны традиционных банков, пока не видно "разворота". Зарубежные компании, по отношению к США, могут уменьшить свою позицию в долларах и облигациях США и поток наличности устремится обратно, усиливая инфляцию. Для Майкла Сейлора единственной верной метрикой инфляции служит увеличение количества выпущенных денег, т.е. М3 (см. также суммарные балансы Центральных банков мира).

ФРС увеличивает количество базовых денег как раз выкупая облигации и напрямую финансируя государственные расходы правительства. Для компаний облигации США могут быть эффективным резервом по трём причинам: когда их мало кто хочет купить, или когда увеличивается риск дефолта США (он не нулевой, хотя пока ещё мал), когда на них оказывается политическое. Пока в мире существует достаточное количество желающих покупать и продавать облигации США.

История

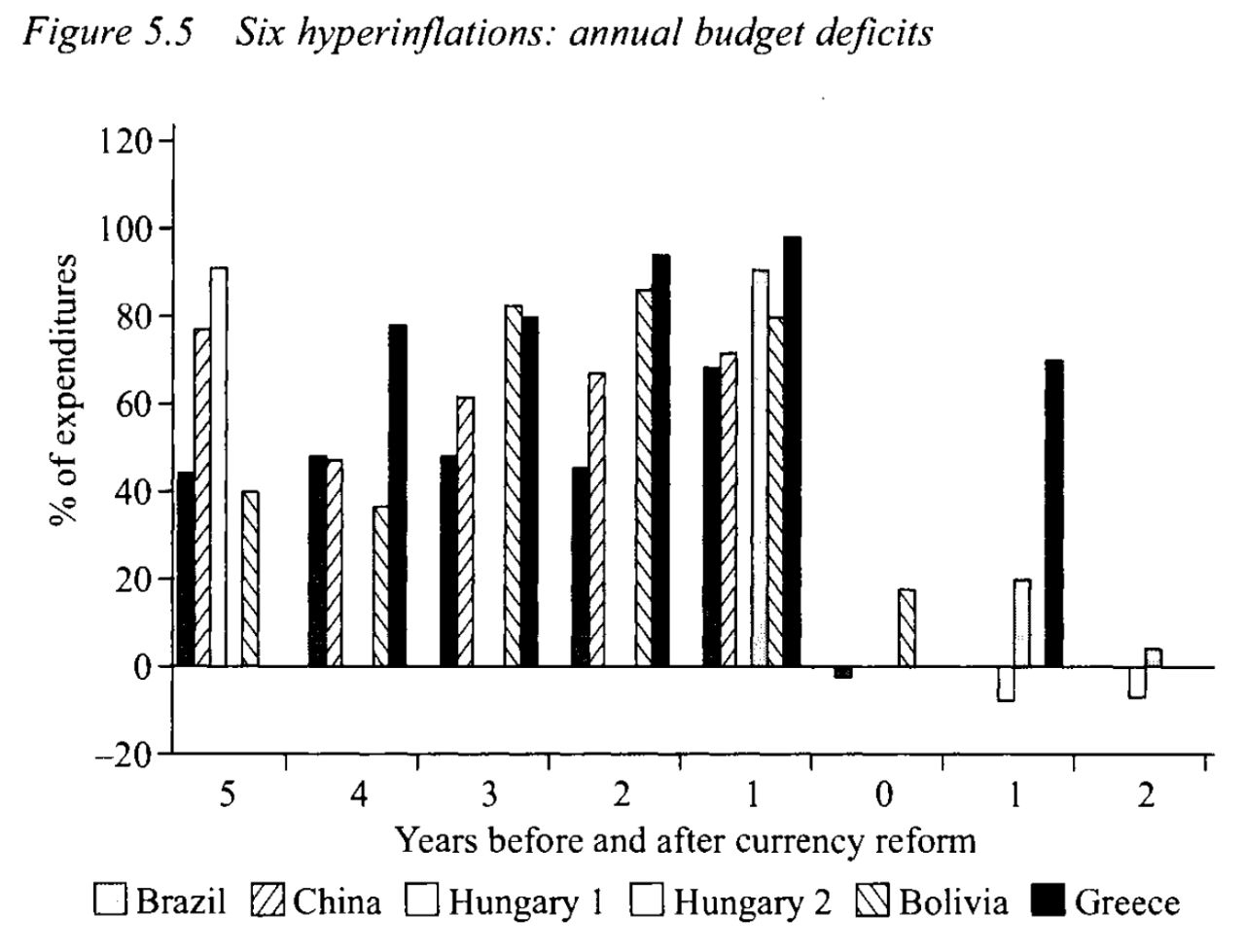

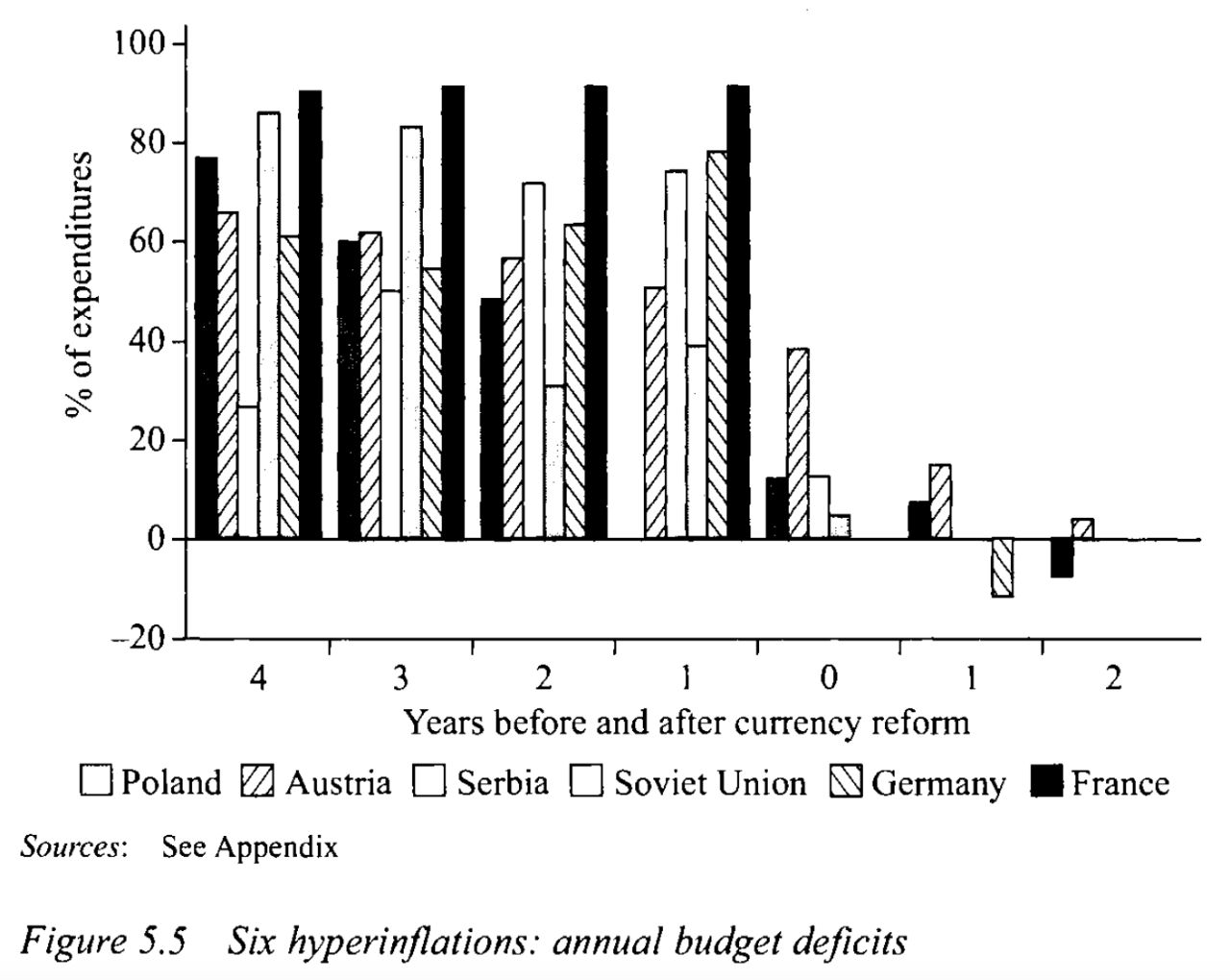

Бюджетный дефицит США в 2020 составил $3 132 млрд., что эквивалентно порядка 50% всех расходов. Можно иметь разные принципиальные позиции во взгляде на исторические экономические данные, но вот то, что мы имеем по странам, в которых гиперинфляция была вызвана или следовала за событиями значительных государственных бюджетных дефицитов. Оба графика -- это годы, в которых у стран был бюджетный дефицит и затем наступил неизбежный момент валютной реформы на отметке "0".

Да, в советском союзе также обязательства превышали располагаемые ресурсы, только это происходило при фактически не работоспособной системе цен, поэтому люди стояли в очередях.

Заключение

К моменту публикации уже появилась любопытная статистика по товарным рынкам. Можно легко увидеть, что основные ресурсы выросли в цене пропорционально суммам на балансах ЦБ. Интересно, что золото пока замыкает список с весьма умеренным ростом +3%, а впереди находится строительный кругляк. Кругляк вполне может быть связан с растущим объёмом ипотечного кредитования в 2020-2021.

При этом общий официальный индекс потребительских цен прибавил 3%, очень скромная цифра и как будто золото следует за CPI.

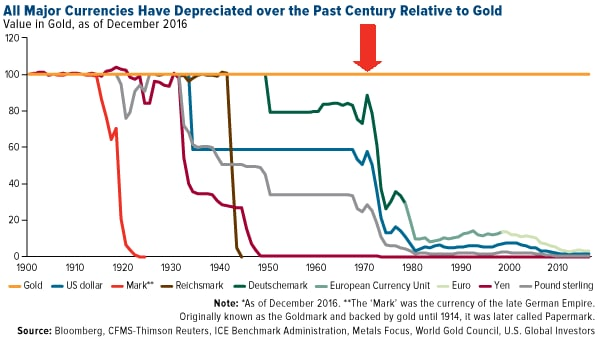

Золото может "отыграть" свои умеренные темпы на очень длительной перспективе. Например ниже стоимость фиатных валют против золота. Фиатные валюты запрограммированно теряют в цене. Как отметил Грег Фосс в отличном подкасте Престона Пиша, девальвация валют является замыкающим членом в уравнении роста национальных экономик (ВВП) и роста государственных дефицитов. Чем больше дефицит и чем меньше рост ВВП, тем сильнее будет девальвировать национальная валюта, т.е. тем выше будет инфляция.

Если валюта страны имеет резервный статус, то манипуляция с эмиссией денег будет иметь предположительно отложенный эффект. Если валюта страны этого статуса не имеет, то инфляция будет непосредственной и близкой, как в России, Бразилии, Агентине и множестве других стран. Безусловно, дополнительные риски могут быть рассмотрены, так для России это может быть риск ведения войны и непредсказуемой политизированной торговой политики. Однако, любая из перечисленных стран редко способна выдержать укрепление национальной валюты против резервных валют, поэтому они также как и ФРС или ЕЦБ будут стараться увеличить предложение денег соответственно росту количества долларов или евро. Как показывает опыт, инфляция в этих странах может быть в разы больше инфляции в США или в Европе. Для жителей этих стран выбор Биткоина как защитного актива является логичным.

Грег Фосс имеет собственную оценку стоимости Биткоина на основе ставок на дефолтные свопы (CDS). Эти свопы являются страховкой инвесторов в суверенные бонды и отражают видение рынка на платёжеспособность государств. Правительство США не контролирует рынок CDS на Уолл-Стрит и не контролирует ставку % на CDS, в то время как оно полностью контролирует ставки по своим бумагам. По его мнению текущая цена очень комфортная, одна только оценка ставок на риск дефолта США ведёт к цене на Биткоин порядка 100-140 тыс. долл. за биткоин. Он не включает сюда все остальные "профили" использования Биткоина и его возможный сетевой эффект. Оценка по ставкам CDS это эффективно оценка биткоина как анти-инфляционного актива, противоположности фиатных денег.

Поддержите канал!

Шлите ваши сатоши, используя эту LNURL ссылку

Используя страничку, либо просто пользователю @c3p0rs через @lntxbot.

Если вы ещё не знаете как использовать сатоши в Лайтнинг сети, прочитайте руководство для кошелька BLW или исследуйте Телеграм-бот @lntxbot.