СвидетелиПенсий | S1E1. Результативность первого года эксперимента

2022 год. Мы все помним, как он был насыщен «событиями», но уж точно не в сфере финансов и пенсионных накоплений. Для моего эксперимента он оказался довольно спокойным: никаких форс-мажоров, корректировок стратегии или изменений планов. Просто следование выбранному пути.

В течение года я делал отчисления в НПФ. Сумма в 120 тысяч рублей была достигнута, но, признаюсь, взносы были нерегулярными — я платил, когда вспоминал, без чёткого графика.

Итог? Доходность фонда составила 1,2%, или 1449 рублей. Смехотворно? Да.

Как говорят классики: «Инвестировал в говно»

Но давайте не забывать, что я осознанно шёл на такие риски. Это эксперимент, а не охота за высокими процентами.

Небольшой дисклеймер

— Да, если бы ты положил деньги на вклад, доход был бы выше...

— Если бы ты покупал акции или облигации, особенно одну и ту же весь год, результат мог бы впечатлить, там же сложный процент! Потенциальная доходность выше! ...

— А уж биткоин, вовсе ракета! Пружина сжимается, иксы неизбежны...

Все эти аргументы справедливы, со многими я полностью согласен и разделяю подход. Но давайте оставим их за рамками этих статей, чтобы не уходить в бесконечные дискуссии. Возможно, про инвестиции и их эффективность я напишу в другой раз. Здесь мы говорим исключительно про пенсионные накопления и их использование в российских реалиях.

Налоговый вычет: плюсы среди минусов

К концу года получил налоговый вычет — 15 600 рублей. Я намеренно буду исключать эту сумму из результативности по итогам года, и она не участвует в расчёте годовой доходности. Вычет будет отражаться отдельно — как приятный бонус снижения налоговой нагрузки, а не часть общей эффективности инвестиций.

Кстати, все вычеты приходят в одно и то же время — примерно в марте следующего года.

Сравнение с банковским вкладом

Чтобы понять результативность, я решил сравнить доходность НПФ с обычным банковским депозитом. Почему не с индексами акций, облигаций и прочими сложными инструментами? Потому что это бессмысленно — мы знаем, что НПФ неэффективен. Но банковский вклад — простой и понятный ориентир.

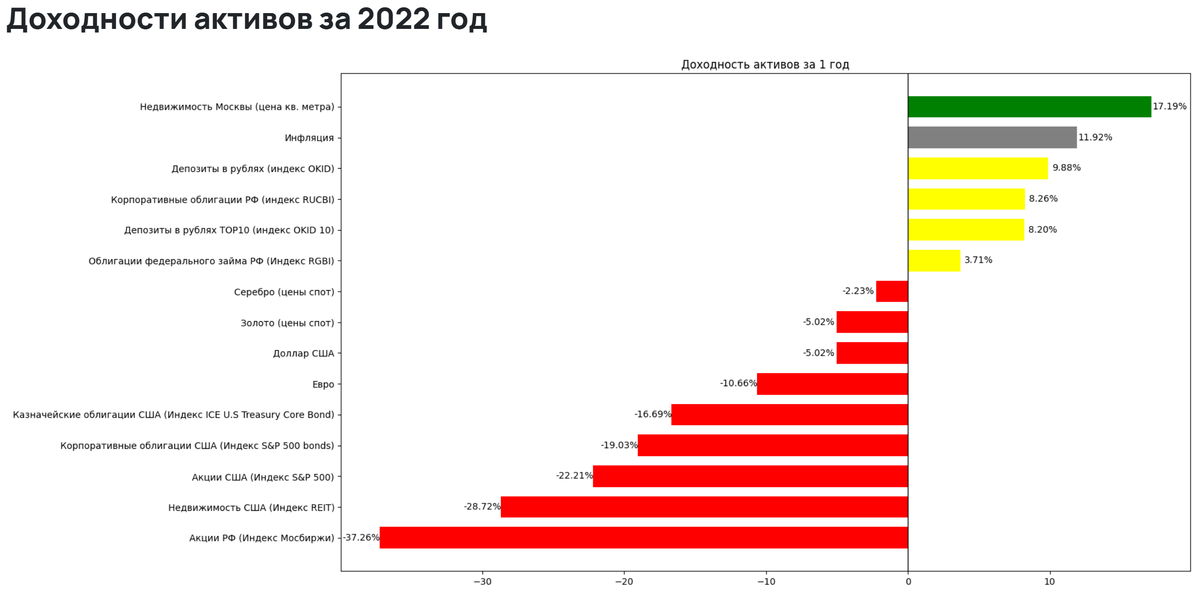

Проще говоря, даже по сравнению с депозитом я потерял деньги, не говоря уже об инфляции. Если интересно, графики доходности активов за 2022 год доступны в источниках. Для желающих углубиться — ссылка на данные Центрального банка России о ставках по вкладам: смотреть здесь.

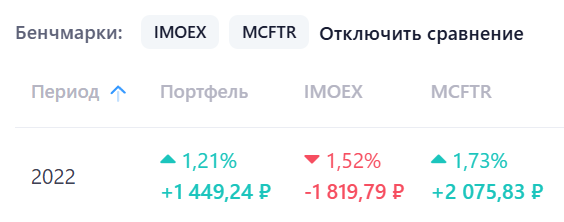

Итог портфеля за 2022 год в сравнении с бенчмарками

По итогам 2022 года динамика моего портфеля, а также бенчмарков, выглядела следующим образом:

- Мой портфель (НПФ): +1,21% (+1449,24 ₽)

- Индекс Мосбиржи (IMOEX): -1,52% (-1819,79 ₽)

- Индекс полной доходности Мосбиржи (MCFTR): +1,73% (+2075,83 ₽)

Выводы

1. Мой портфель с результатом в +1,21% явно проигрывает MCFTR (+1,73%), что неудивительно, учитывая природу пенсионных фондов. Их цель не максимизация доходности, а сохранение капитала с минимальным риском.

2. IMOEX показал отрицательную доходность (-1,52%), что подтверждает нестабильность 2022 года на фондовом рынке.

3. MCFTR(полная доходность) с показателем +1,73% обходит мой портфель, но его доходность не компенсирует инфляцию (12%).

Не стоит забывать о налоговом вычете, который в моём случае составил 15 600 рублей. Если включить его в общий итог, то мой портфель становится более привлекательным на фоне бенчмарков. (см. раздел Налоговый вычет: плюсы среди минусов).

Публичный доступ

Для тех, кто хочет детальнее следить за доходностью портфеля НПФ, данные доступны в сервисе Snowball: Публичный портфель.

Индексные бенчмарки, такие как IMOEX и MCFTR, взяты для наглядного сравнения. Если вас интересуют другие индикаторы, пишите в комментариях, я постараюсь их добавить.

Итог 2022 года

Результаты выглядят печально. Если учесть инфляцию, то я потерял порядка 10% вложенных средств. Никакой магии или скрытых доходов — голые цифры говорят сами за себя. Но этот эксперимент не про супервыгоды. Это исследование системы, её возможностей и слабых сторон.

Обратная связь

Друзья, мне очень важно ваше мнение! Что стоит добавить в описание? На что обратить больше внимания в следующих статьях? Может быть, стоит глубже раскрыть какой-то аспект или дать больше данных? Напишите свои комментарии — ваше участие сделает проект лучше.