#СвидетелиПенсий | S1E2. Пересмотр стратегии и первые итоги

2023 год изменил мой подход к пенсионным накоплениям. Я пересмотрел систему отчислений и решил действовать более дисциплинированно и системно. Чтобы упростить процесс, перешел на ежемесячные фиксированные взносы в НПФ. Оптимальной суммой тогда оказалось 5000 рублей в месяц — не слишком обременительно для бюджета, но достаточно, чтобы придерживаться плана.

Чтобы не забывать делать переводы в банковском приложении настроил автоплатёж. Теперь деньги списывались в конце месяца, и мне не нужно было думать, оплатил ли я взнос или нет.

👉🏻Вся навигация по статьям опубликована в Telegram

Контекст года: информационные тренды и стимулы

📆 Этот год был насыщен заявлениями о развитии фондового рынка и программах долгосрочных сбережений. Уже в начале года Банк России объявил, что накопления граждан в НПФ будут застрахованы государством на сумму до 1,4 млн. рублей. Это означало, что в случае банкротства фонда или аннулирования его лицензии вкладчики не потеряют свои деньги. Для меня этот закон стал важным психологическим фактором: он добавил уверенности в том, что я двигаюсь в правильном направлении. Государство наконец дало понятные правила игры.

Этот лимит страхового возмещения я взял за ориентир. Простая математика: чтобы достичь 1,4 млн. рублей, мне нужно отчислять 120 000 рублей в год в течение 12 лет. При этом на все эти взносы будет распространяться налоговый вычет. Это ясные и предсказуемые условия, которые соответствуют моей стратегии, и я решил придерживаться этого плана.

📆 В апреле на послании Федеральному Собранию Владимир Путин подчеркнул необходимость увеличения инвестиций в экономику, а также озвучил идею создания в России программы долгосрочных сбережений. Сначала это прозвучало, как очередные обещания, но если проанализировать предыдущие тренды, подобные заявления в последние годы быстро воплощались в конкретные инициативы.

Вскоре в новостях появились конкретные детали программы, которые показались мне действительно интересными:

- Программа предусматривала государственное софинансирование в размере до 36 000 рублей в год в течение первых трёх лет после вступления.

- Вводился инвестиционный налоговый вычет до 52 000 рублей, при взносах до 400 000 рублей в год.

- Средства в программе можно было использовать для периодических выплат по истечении 15 лет с момента вступления.

- Вложенные средства были застрахованы на сумму до 2,8 млн. рублей, что значительно превышает текущие гарантии по отчислениям в НПФ.

- Дополнительно рассматривался механизм досрочного использования накоплений без потери процентного дохода в «особых жизненных ситуациях», однако перечень таких случаев пока не был озвучен.

Всё это выглядело как интересные для меня шаги государства в сторону стимулирования сбережений граждан, поэтому я стал пристально следить за дальнейшим развитием этой инициативы.

Итоги 2023 года

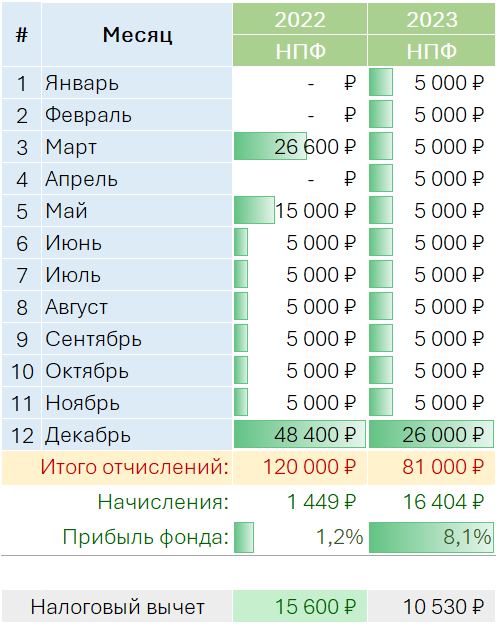

1. Сумма отчислений

Внесено 💸81 000 рублей в НПФ за год. Это 5000 ₽ ежемесячно, но для максимального налогового вычета мне не хватало 39 000 ₽. Чтобы компенсировать этот пробел, я использовал расходы на фитнес. Это позволило довести годовые расходы до 120 000 ₽ и получить максимальный налоговый вычет.

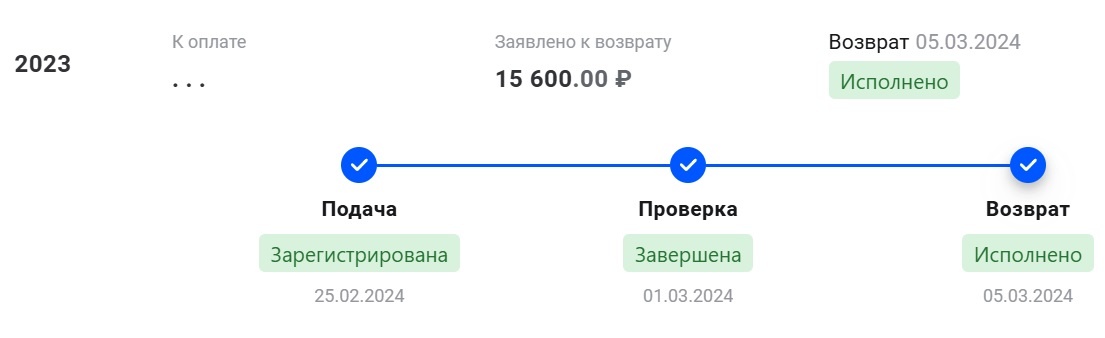

2. Налоговый вычет

За 2023 год стандартно получил 15 600 ₽. Это важный момент, потому что даже при средней доходности НПФ в 8%, этот вычет делает вложения более выгодными, чем банковский депозит.

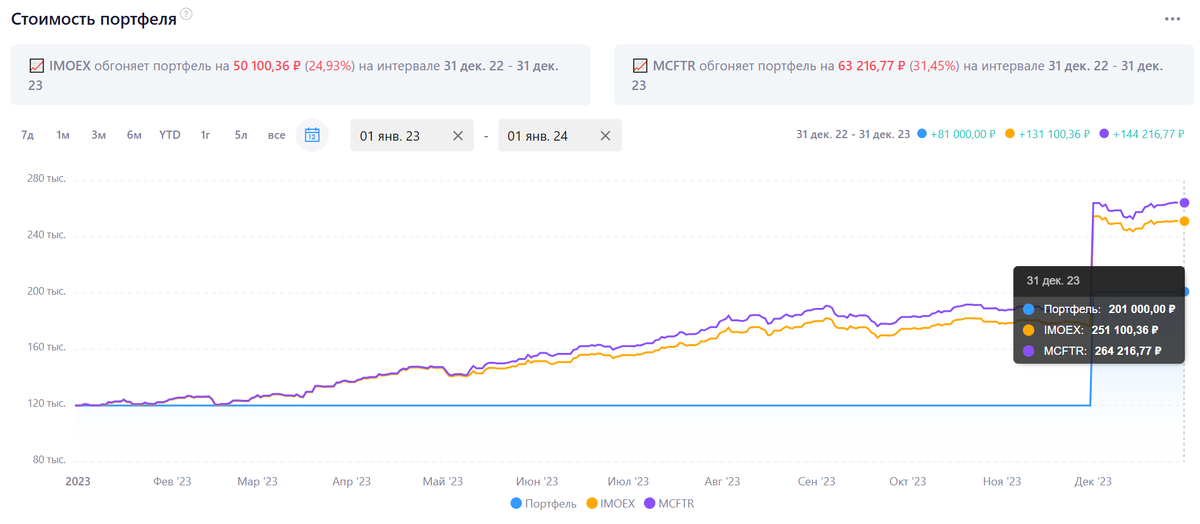

3. Доходность портфеля

- 💰 НПФ: +8,16% (+16 403,60 ₽).

- 📈 Индекс Мосбиржи (IMOEX): +25,67% (+50 751,28 ₽).

- 📈 Полная доходность Мосбиржи (MCFTR): +32,63% (+65 783,54 ₽).

Когда я увидел эти цифры, стало немного обидно. Фондовый рынок разогнался, а я зарабатывал всего 8%. Но это было ожидаемо — НПФ не про спекуляции, а про консервативное инвестирование.

Публичный доступ

📌Для тех кто хочет детальнее следить за доходностью моего портфеля, данные доступны в сервисе Snowball

4. Сравнение с вкладом

Средняя ставка по банковским вкладам за год составила 10%, что выше, чем доходность НПФ. Однако ключевая ставка ЦБ скакнула с 7,5% до 16% Ссылка на данные Центрального банка России о ставках по вкладам: смотреть здесь.

Вывод: за 2023 год доходность НПФ составила 8,16%, в то время как средняя ставка по депозитам была около 10%. Инфляция при этом составила 7,61%, что означает, что даже банковские вклады едва компенсировали рост цен, а НПФ без учёта налогового вычета фактически не сохранил вложенные средства. Получается, что без налоговой компенсации данный инструмент был бы практически бесполезен для сохранения сбережений.

Мысли на будущее

- НПФ показывает себя хуже депозитов, и если бы не возможность получения налогового вычета, то этот инструмент сбережений вряд ли использовался бы гражданами.

- Фондовый рынок показал себя лучше, чем пенсионные накопления.

- ПДС может стать интересной альтернативой НПФ, если предложенные условия действительно окажутся выгодными и дадут гражданам реальные стимулы для долгосрочного накопления.

Заключение

Было принято решение в 2024 году использовать оба инструмента одновременно т.к. на НПФ распространяется социальный налоговый вычет и предусмотрено страхование на 1,4 млн. рублей, в то время как ПДС подпадает под инвестиционный налоговый вычет и имеет государственное страхование до 2,8 млн. рублей, тем самым оба пенсионных фонда застрахованы и можно применять налоговый вычеты за каждый в отдельности. Такой подход позволит мне объективно сравнить их эффективность в долгосрочном периоде.

В следующей статье я детально разберу условия программы долгосрочных сбережений, в том числе с точки зрения аналогии с медицинским страхованием и механизмами хеджирования рисков.