Основы финансовой грамотности.

В эпоху потребления и в условиях рыночной экономики очень важно научиться обращаться с деньгами. Этим знаниям не учат в школе, и, что самое странное, не учат даже в университетах.

Если вы не умеете обращаться с деньгами, откладывать, инвестировать, прогнозировать ваши расходы, то, скорее всего, у вас могут возникнуть определённые трудности в жизни.

Несколько правил, которые помогут вам стать финансово независимым, и более уверенным в финансовых вопросах. Это практические советы, испытанные временем:

Правило №1

Перед каждой покупкой задавайте себе вопрос: «Это самое необходимое на данный момент?».

Как часто приходится видеть, что люди пытаются приобрести предметы роскоши, чтобы выглядеть в глазах других "круто".

Например, человек с низким финансовым интеллектом, у которого нет собственных активов, денег хватает только на самое необходимое, одеваются на барахолке. Но зато он берет себе IPhone X в кредит на 1,5 года.

Это эмоциональная покупка, не приведет вас к стабильности. Если вы только не зарабатываете столько, что покупка iPhone будет попросту незаметна для Вашего бюджета.

Правило №2

Использовать рассрочку и другие инструменты снижения финансовой нагрузки.

В нашей стране практически любую услугу или товар можно приобрести в рассрочку от 3 до 5 месяцев.

Например, в магазинах бытовой техники наши банки предлагают услуги покупки в рассрочку. Причем, что ты купишь товар за наличный расчет, что в рассрочку – цена одинакова.

Как это работает: банки договорились с крупными сетями, они продают товар банкам со скидкой. Банки продают товар потребителям без скидки, по цене как на ценнике.

Всем эта форма расчета выгодна: магазины расширяют объем продаж (позволяет увеличить денежный поток, несмотря на небольшую потерю рентабельности), банки имеют прибыль в виде своей наценки, а потребителю все равно – за наличный расчет он бы заплатил столько же, что и в рассрочку. Простому потребителю никто не будет делать скидку.

Правило № 3

Планировать и распределять ежемесячный бюджет на части и обязательно откладывать сбережения не менее 10-20% от дохода.

Свои доходы нужно делить на несколько частей расходов:

- оплата расходов на питание;

- коммунальные услуги;

- тренировки;

- обучение (50%);

- депозит (20-30%);

- остаток раскладываем на непредвиденные расходы в 4 конверта (по одному конверту на каждую неделю) (20-30%);

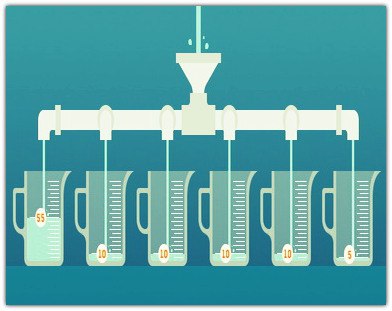

Метод кувшинов

Кувшин 1: расходы на самое необходимое (55% от вашего бюджета)

Деньги, лежащие в этом кувшине, предназначены для расходов на повседневные нужды и для оплаты счетов. Сюда включается следующее: плата за аренду, ипотеку, коммунальные услуги, питание, транспорт, одежду, траты на медицинское обслуживание, оплата налогов и так далее.

Кувшин 2: расходы на развлечения (10% от вашего бюджета)

Деньги из этого кувшина можно потратить на то, чтобы побаловать себя. Вы можете приобрести дорогую бутылку вина, сделать массаж или купить билеты в кино, театр и так далее. Этими деньгами вы можете распоряжаться так, как пожелаете.

Кувшин 3: сбережения (10% от вашего бюджета)

Это ваш личный «золотой запас», ключ к финансовой независимости. Деньги, которые находятся в этом кувшине, должны использоваться для инвестиций, они обеспечивают вам получение пассивного дохода. Вы не должны тратить эти деньги до тех пор, пока не получите прибыль от ваших инвестиций. Но даже в этом случае вы тратите не сам «золотой запас», а именно деньги, которые он вам приносит.

Кувшин 4: расходы на образование (10% от вашего бюджета)

Деньги из этого кувшина следует тратить на оплату учёбы, а также на самообразование. Вкладывайте деньги в своё развитие. Вы сами — это ваше самое ценное вложение, никогда не забывайте об этом.

Вы можете потратить эти деньги на книги, оплату курсов — словом, на всё, что поможет вам развить свои навыки и способности.

Кувшин 5: резервный фонд (10% от вашего бюджета)

В этом кувшине вы копите на крупные расходы, например на технику, автомобиль, отдых и так далее. Необходимо ежемесячно пополнять этот кувшин, так как он залог вашей финансовой стабильности и уверенности в завтрашнем дне.

Кувшин 6: расходы на подарки и благотворительность (5% от вашего бюджета)

Используйте деньги из этого кувшина на подарки близким или на благотворительность. Вы можете пожертвовать деньги детскому дому, приюту для животных или просто помочь нуждающимся.

Советуем начать со строгого правила: с каждого поступления денег откладывайте хотя бы по 10% себе в карман, позже можете положить их в банк. Больше 10% можно, меньше - НЕЛЬЗЯ!

Со временем вы удивитесь, что реально можете жить на чуть меньшие расходы, когда эти 10% не мозолят вам глаза.

Правило№4

"Ваши обязательства должны быть в 2 раза ниже, чем объем активов"

Это значит, что если вам будет плохо – вы сможете с продажи всех своих активов закрыть все долги и еще останется половина.

Составьте прогноз своих поступлений денежных средств и примерный расход.

Составлять баланс вам не советуем, потому что финансовому анализу надо обучаться специально. Обычному человеку это не объяснишь.

Если есть желание, запишитесь на курсы финансового анализа. Если хотите быть предпринимателем в будущем, пригодится.

Правило № 5

Не экономить инвестиции на образование и здоровье.

Вот на этом не стоит экономить. Образованные люди зарабатывают больше, чем рабочий у станка. Это жесткая, но истина.

Советуем не экономить на образовании. Также не стоит экономить на здоровье. Именно из-за этого Мужчины постоянно посещают спортзал. Покупают только качественные и здоровые продукты для своей семьи. Используют медицинскую страховку, чтобы получить доступ к качественным мед. услугам. В итоге медицинская страховка выходит дешевле.

И вообще, зачем нам без здоровья иметь деньги?

Правило № 6

Заниматься любимым делом. Предпринимательство – путь к богатству.

Если Вы с детства хорошо рисовали, но из-за того, что родители заставили пойти вас юристом бросили это дело, самое время в свободное время развивать свои навыки.

Можно попробовать открыть дизайнерское дело, можно продавать свои эскизы через интернет. Главное захотеть.

Если у Вас была мечта – осуществите ее поэтапно. Практика показывает, что если вы любите свое дело, то его ждет успех. Поверьте, Стив Джобс, Генри Форд и другие успешные люди – любили то, чем они занимались. Поэтому, вместо того, чтобы бесцельно прожигать жизнь, проклиная всех, старайтесь найти время чтобы заняться дополнительным делом. Так что прислушивайтесь к своему сердцу и действуйте!

Выводы каждого читателя должны быть следующими:

Найдите возможность ОТКЛАДЫВАТЬ часть ваших средств с каждого поступления доходов (например, 10%).

- Перед каждой покупкой задавайте себе вопрос – это самое необходимое на данный момент?

- Используйте рассрочку и другие инструменты снижения финансовой нагрузки.

- Планируйте и распределяйте ежемесячный бюджет на части и обязательно откладывайте сбережения (не менее 10-20% от дохода).

- Занимайтесь финансовым образованием.

- Развивайте в себе предпринимательские навыки. Всегда ищите пути вложения, инвестирования.

- Научитесь превращать заработанный доход в пассивный доход.

- Не экономьте инвестиции на образование и здоровье.

- Занимайтесь любимым делом. Предпринимательство – путь к богатству.

- Имейте стратегический финансовый план (составляется на лет 5 вперед или больше).

Безмерно благодарю за внимание!

Пожалуйста, перенимайте, впитывайте, используйте! И всегда будьте взаимно благодарны. Максимально.