CarMoney: почему я стал акционером компании

📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь вам объяснить, почему я стал акционером этой компании и почему считаю, что с бизнесом у компании всё в порядке, а вхождение в акции - очень своевременное решение.

Во-первых, компания на протяжении всей своей истории демонстрировала исключительно положительную динамику роста, а привлечённые в этом году средства, в полном объёме поступившие в капитал, могут вот-вот показать свой кратный рост. Кстати говоря, на это уже косвенно указывают первые операционные результаты, представленные совсем недавно.

Во-вторых, потенциал роста компании фундаментально поддерживает как текущая благоприятная конъюнктура рынка автозаймов под залог, которая имеет очень хороший потенциал развития, так и активное развитие МФО, к которым в том числе относится и CarMoney.

Планы по выходу на биржу компания озвучила ещё в декабре 2021 года. Потом наступило 24 февраля 2022 года, однако руководство CarMoney ничуть не испугалось, даже несмотря на новые вводные. С января по июль 2023 года эмитент увеличил акционерный капитал через размещение акций как в рамках pre-IPO, так и в рамках IPO, что позволяет тем самым быстрее масштабировать бизнес. Сейчас компания что называется "с запасом" соответствует требованиям ЦБ по достаточности капитала и может спокойно наращивать свой кредитный портфель.

💼 Проанализировав выступления и слова менеджмента CarMoney, полагаю, что на горизонте ближайших двух лет компания сможет увеличить кредитный портфель до 13 млрд руб., и поскольку чистая прибыль у компании в среднем составляет около 10% от размера портфеля, не трудно посчитать, что главный финансовый показатель может достигнуть в итоге отметки 1,3 млрд руб. на горизонте ближайших лет.

Насколько реалистичны такие планы? Давайте разбираться.

🏛 Центробанк России в 3 кв. 2023 года резко повысил ключевую ставку с 7,5% до 13,0%, и в октябре пошёл на дополнительное ужесточение монетарной политики, подняв её до 15,0%, ввиду высокой инфляции в стране. Обычно для компаний финансового сектора это негативный сигнал, поскольку периоды высоких процентных ставок совпадают с периодами сильного роста просроченной задолженности. У CarMoney данной корреляции практически нет, и это объясняется в первую очередь подходами компании к оценке риск-профиля клиента и диверсифицированным долговым портфелем.

У компании несколько источников фондирования, поэтому повышение ключевой ставки существенно не повлияет на бизнес CarMoney. Стоимость фондирования при этом может повышаться, но нелинейно – существенная доля портфеля приходится на инвестиционные займы от физических лиц, которые не так чувствительны к мерам ЦБ. Кроме того, компания таргетирует маржу по займу, оценивая риск-профиль клиента и формируя ставку под него.

К примеру, в 2018-2020 гг. ключевая ставка ЦБ снижалась, а доля просроченной заложенности росла, а в 2021 году ключевая ставка росла при сокращении просроченной задолженности:

В периоды роста экономики портфель микрозаймов растёт, за счёт общего роста деловой активности и увеличения спроса на финансирование. В периоды спада растет количество дефолтов в портфеле, но благодаря ужесточению правил кредитования банками, микрофинансовые организации получают доступ к более надежным клиентам этих банков, за счет менее жесткого скоринга, компенсируемого более высокой кредитной премией.

🧮 Показатель просроченной задолженности у CarMoney составляет 30%, что на первый взгляд много, однако нужно учитывать два фактора:

1️⃣ Во-первых, средневзвешенная процентная ставка по займам составляет 80%, поэтому сравнивать CarMoney с банками по уровню просроченной задолженности глупо, ибо это совершенно разные бизнес-модели. Если для банков такой высокий уровень просрочки – это верная смерть, то для микрофинансовых организаций - вполне рядовой показатель.

2️⃣ Во-вторых, большая часть клиентов в течение 48 месяцев исполняет свои обязательства и полностью закрывает долги перед компанией, поскольку не хочет терять автомобиль, который находится в залоге. В то время как у классических МФО большая часть просроченной задолженности признается безнадежной к взысканию и впоследствии списывается в финансовой отчетности, поскольку там нет залога.

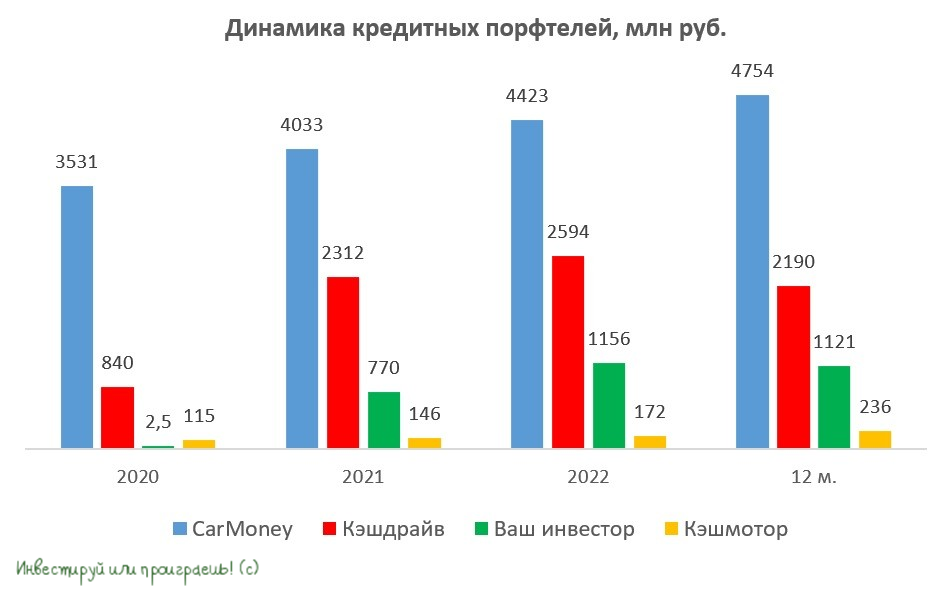

⚖️ Конкурентами CarMoney на рынке автозаймов в начале текущего года были следующие компании: Кэшдрайв, Кэшмотор, Ваш инвестор и ВЗАИМНО. Последний в конце лета прекратил выдачу займов и был исключен из реестра Центробанка, а потому главных конкурентов осталось три:

В целом, в сегменте микрокредитования каждый месяц рынок покидают мелкие и средние компании с самыми неэффективными бизнес-моделями.

Из четырёх компаний в этом секторе только две смогли нарастить кредитный портфель в этом году – это CarMoney и Кэшмотор. В то время как двум другим компаниям требуется увеличить акционерный капитал, чтобы продолжить наращивать кредитный портфель двузначными темпами.

CarMoney исторически является лидером в сегменте займов под залог автомобилей, и по размеру кредитного портфеля опережает ключевого конкурента Кэшдрайв более чем в два раза, благодаря собственным цифровым решениям.

🏛 Центробанк России с этого года ужесточает розничное кредитование и постепенно отменяет послабления, которые были введены прошлой весной, в качестве поддерживающих мер на геополитический кризис. Регулятор хочет ограничить количество выдаваемых банками и микрофинансовыми организациями необеспеченных кредитов, чтобы не допустить “пузыря” в этом сегменте. Однако на бизнесе CarMoney данная инициатива ЦБ никак не отразится, поскольку компания работает в сегменте залоговых займов.

Руководство компании неоднократно выступало на конференциях Cbonds и других площадках, и ознакомившись с выступлениями в 2019-2021 гг. можно прийти выводу, что прогнозы менеджмента обычно оказываются даже на 15-20% ниже фактических значений. С учётом операционных результатов за 9 мес. 2023 года, чистая прибыль по итогам текущего года может составить порядка 550 млн руб., а в следующие два года темп роста прибыли может составить около 35%, что позволит превысить отметку в 1 млрд руб. по итогам 2025 года.

При таком темпе роста мультипликатор P/E=8х является справедливым значением, и в этом случае мы получаем прогнозную капитализацию 8 млрд руб. (4,2 руб. за акцию), что предполагает потенциал роста котировок на +60% на двухлетнем горизонте, что является весьма неплохим значением.

💼 Признаюсь, я уже начал формировать долгосрочную позицию в акциях CarMoney, прикупив этих бумаг в свой портфель по 2,6+ руб. совсем недавно, и очень надеюсь, что на горизонте 2-3 лет я увижу реализацию инвестиционного потенциала.

Уже через неделю компания представит финансовую отчётность по МСФО за 3 кв. 2023 года, которую мы с вами обязательно разберём и, я надеюсь, получим дополнительные позитивные сигналы.