ГМК Норникель: главная дивидендная интрига весны 2023 года

💰Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель (#GMKN) рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд). Источники РБК также отмечали, что второй крупнейший акционер компании - РУСАЛ (#RUAL), достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн:

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

1️⃣ Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

2️⃣ Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

3️⃣ В-третьих, выплаты акционерам - это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

4️⃣ Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

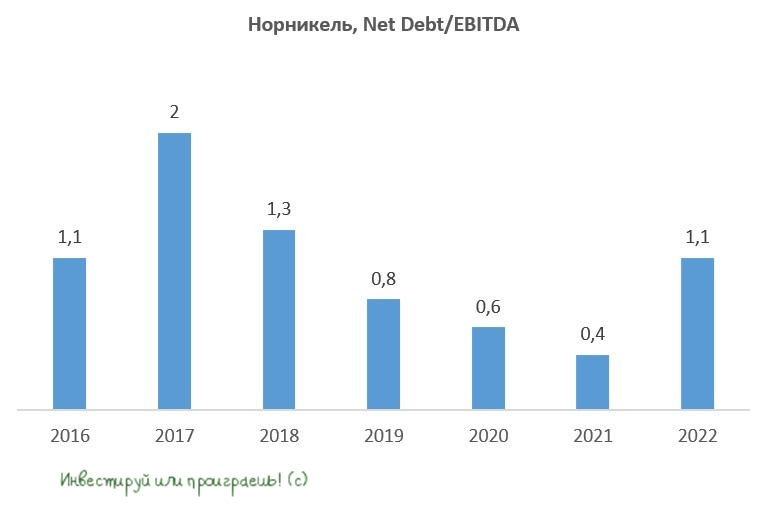

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA - по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х:

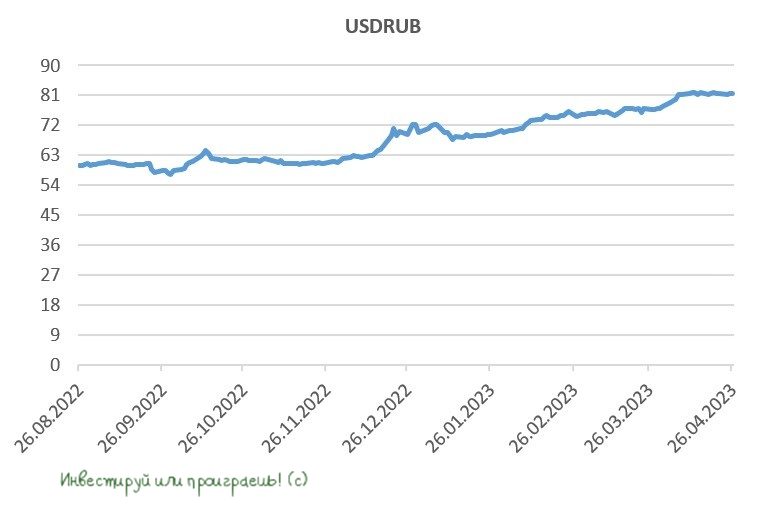

📈 Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн:

📓 Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное - продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

👉 Крепкий баланс позволяет ГМК Норникелю (#GMKN) порадовать инвесторов дивидендами.

Выплата дивидендов будет говорить о том, что компания - надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

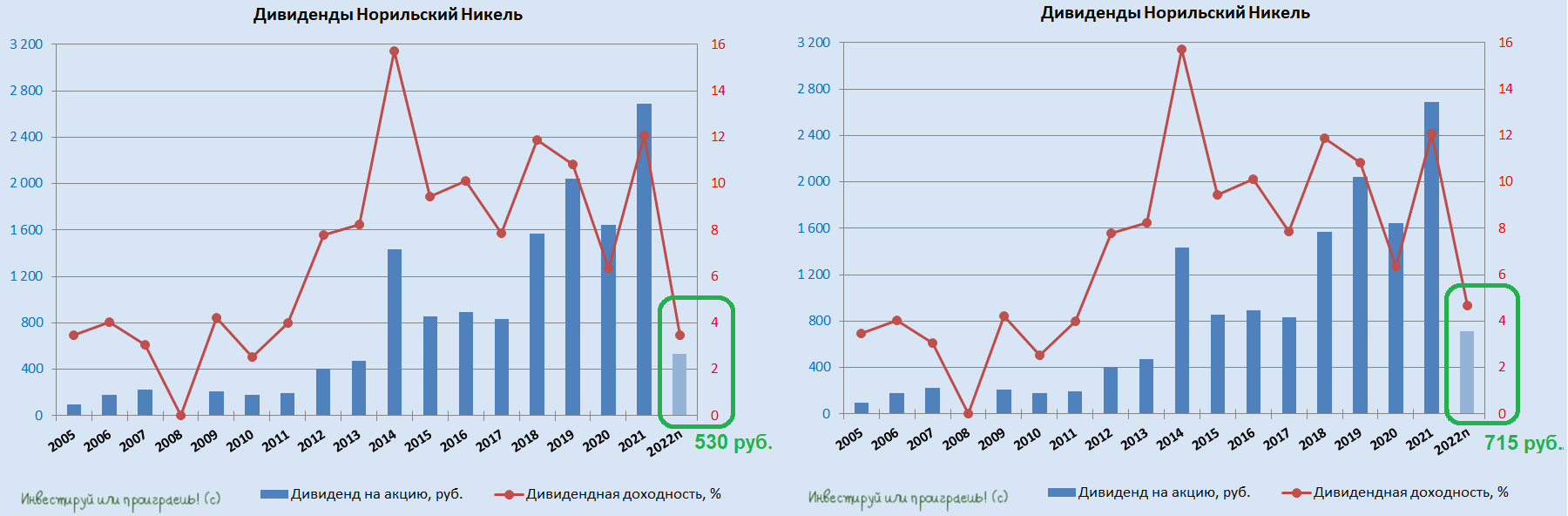

Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год - в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%):

❤️ Пост получился большим, объёмным и очень интересным. Поэтому не ленитесь ставить лайки - это является для меня лучшей мотивацией и признанием качества нашей аналитической работы.

Ну и конечно же подписывайтесь на наш телеграм-канал, где вы найдёте много полезной аналитической информации и отчёты обо всех моих сделках в инвестиционном портфеле: https://t.me/invest_or_lost/