Пришёл коллектор выбить долг

Продолжаем нашу серию обзоров про облигационный рынок, и на очереди у нас новый эмитент – сегодня мы рассмотрим компанию “Первое коллекторское бюро” (ПКБ), бонды которого торгуются с хорошей доходностью.

Покупая облигации всегда нужно помнить о том, что с купона взимается подоходный налог в размере 13%, и с учётом этого покупать рискованные облигации с доходностью менее 8% годовых сейчас нет никакого смысла – проще разместить капитал в банковских депозитах или ОФЗ.

Облигации ПКБ по текущим котировкам торгуются с двузначной доходностью, однако кроме высокой доходности необходимо также учитывать фактор платёжеспособности эмитента, чтобы нам не попасть под дефолт и не потерять наш капитал.

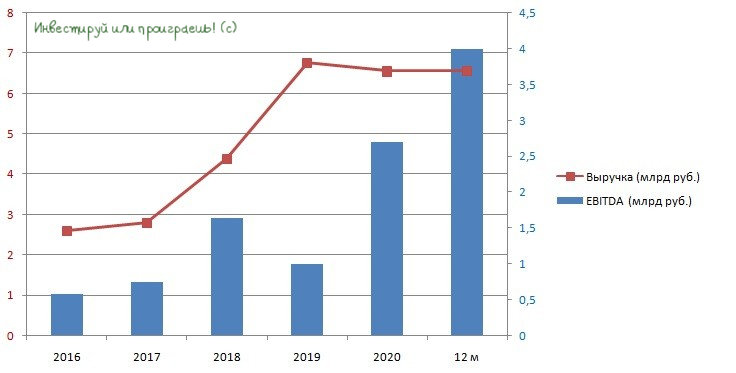

Как мы видим из этой диаграммы, выручка компании за последние пять лет (по состоянию на 30 июня 2021 года) увеличилась с 2,6 до 6,6 млрд руб., продемонстрировав среднегодовой темп роста 11,4%. Показатель рентабельности EBITDA за последнюю пятилетку в среднем составил 33,9% - из чего можно сделать вывод, что бизнес у компании высокомаржинальный, что радует!

Компания занимает лидирующие позиции в отрасли с долей рынка 30%. Отмечу при этом, что три основных конкурента генерируют суммарную годовую выручку меньше, чем ПКБ.

У многих из нас при слове “коллектор” могут возникнуть ассоциации с головорезами, которые мучают бедных граждан и “выбивают” из них долги. Лет 20 назад такие ассоциации были вполне реальными, однако сейчас ситуация значительно изменилась. Все коллекторские агентства числятся в государственном реестре Федеральной службы судебных приставов (ФССП), которая в свою очередь регулирует деятельность коллекторов, принимает жалобы граждан на агентства, проводит проверки и составляет протоколы об административных правонарушениях.

Несмотря на жёсткую конкуренцию, компания продолжает лидировать в отрасли по всем показателям деятельности. Средняя цена закрытия сделок на рынке составляет порядка 4,5% от номинальной стоимости, при этом у ПКБ показатель на 1% ниже, что позволяет компании зарабатывать больше конкурентов.

ПКБ имеет собственную IT-платформу для оценки риск-профиля клиентов. В планах компании продолжить увеличивать объём просроченной задолженности в собственном управлении для дальнейшей самостоятельной работы, а также сотрудничество со сторонними кредитными организациями на агентских условиях.

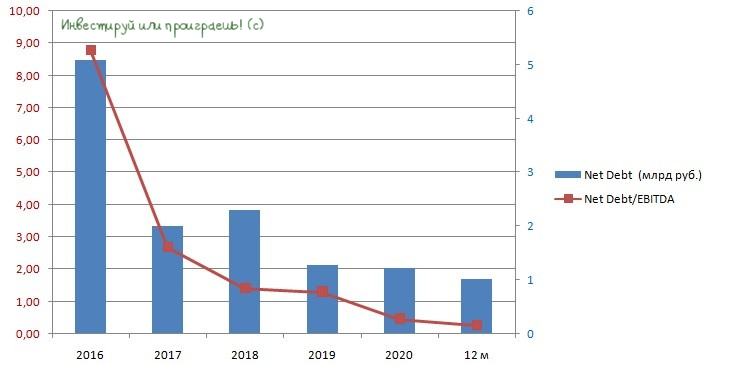

ПКБ в середине 2010-х активно использовала займы для масштабирования бизнеса, вследствие чего долговая нагрузка по показателю Net Debt/EBITDA в 2016 году составляла 8,8х, что указывало на высокую закредитованность бизнеса. Однако с тех пор компания активно сокращает долговую нагрузку, которая на текущий момент практически сведена к нулю.

Второй критерий платежеспособности – показатель EBIT (прибыль до вычета процентов и налогов)/процентные расходы. По итогам 1 полугодия 2021 года он составил 21х, что позволяет компании без каких-либо трудностей расплатиться по своим обязательствам.

ИТОГИ

Я рекомендую обратить внимание на облигации “Первого коллекторского бюро” с датой погашения 10 августа 2023 года. ISIN код бумаги RU000A1020S0. Ставка купона составляет 13% годовых, а эффективная доходность к погашению составляет 10,4%.

За вычетом подоходного налога инвесторы могут получить чистую доходность на уровне 9,04% годовых, что выше доходности банковских депозитов и государственных облигаций. Данные бумаги отлично подходят для диверсификации инвестиционных портфелей.