ММК: анализ результатов за 6m2024

🧮 Вслед за Северсталью о своих операционных и финансовых результатах за 1 полугодие 2024 года на минувшей неделе отчитался ММК. И в рамках данного поста я предлагаю внимательно изучить и проанализировать эту полугодовую отчётность по МСФО вместе с вами.

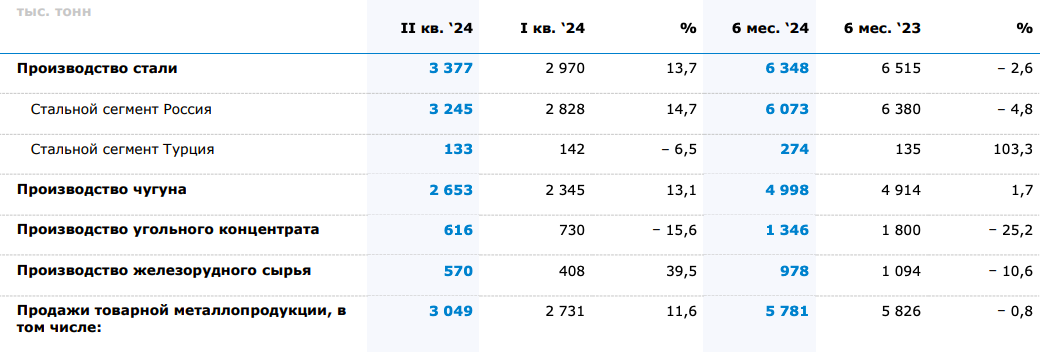

📓 Начнём традиционно с производственных показателей:

Как мы видим, производство стали и чугуна с апреля по июнь выросло в квартальном выражении на +13,7% (кв/кв) и +13,1% (кв/кв) соответственно. А вот полугодовые результаты выглядят не столь радужно: с начала года производство стали снизилось на -2,6% (г/г), а производство чугуна едва удержалось в положительной зоне - прирост составил скромные +1,7% (г/г), отражая негативное влияние остановки и капитального ремонта доменной печи №8, которая пришлась на 1 кв. 2024 года.

Продажи металлопродукции ММК во 2 кв. 2024 года продемонстрировали схожую динамику: в квартальном выражении мы увидели рост на +11,6% (кв/кв), на фоне сезонного повышения металлопотребления со стороны строительного сектора и автомобильной отрасли, а полугодовые результаты не удержались в положительной зоне: -0,8% (г/г). Также как и в случае с Северсталью, хотелось бы отметить рост доли премиальной продукции в портфеле продаж до 45,8% (по сравнению с 38,5% тремя месяцами ранее).

📈 Вследствие увеличения объёмов продаж премиальной продукции, да ещё и на фоне позитивной динамики спроса на металлопродукцию на внутреннем рынке, выручка ММК по итогам 2Q2024 выросла на +16,5% (кв/кв) до 224,9 млрд руб. По прогнозам самой компании, результаты за второе полугодие ожидаются примерно на уровне первого полугодия, поэтому самое время отметить, что с января по июнь выручка сталевара прибавила на +18,5% (г/г) до 417,8 млрд руб. Этот факт можно считать позитивным, но при условии, что компания успешно справится с ростом операционных расходов, влияние которых мы ещё отметим ниже.

📈 Показатель EBITDA вырос относительно первого квартала на +20% (кв/кв) до 50,6 млрд руб. Но радоваться здесь сильно не стоит, т.к. полугодовой EBITDA увеличился на скромные +5,3% (г/г) и составил 92,7 млрд руб. Всей тяжестью на EBITDA навалились растущие издержки с начала года: повышение цен на металлургическое сырьё и расширение социальных гарантий работникам группы. В свою очередь, рентабельность по EBITDA практически не изменилась, составив 22,5% за последние три месяца и 22,2% по итогам полугодия:

❗️ Позитивный фактор, который отразится на показателях будущих периодов: в прошлом месяце ММК ввёл в эксплуатацию коксовую батарею №12 мощностью 2,5 млн тонн сухого кокса, которая наполовину покроет потребности в коксе. Это позволит снизить чувствительность EBITDA к ценам на сырьё, пусть и не полностью, и увеличит уровень вертикальной интеграции, которого компании исторически так не хватает.

📈 Чистая прибыль ММК за квартал выросла на +11,9% (кв/кв), однако полугодовой показатель продемонстрировал снижение на -2,5% (г/г) до 50,3 млрд руб., отражая ощутимый убыток по курсовым разницам:

📈 А вот свободный денежный поток ММК порадовал своим квартальным ростом в 2,5 раза до 19,9 млрд руб., благодаря увеличению доли премиальной продукции и нормализации оборотного капитала. В годовом сравнении FCF за 6m2024 показатель также убедительно вырос в 3,1 раза и составил 27,9 млрд руб:

💼 Что касается долговой нагрузки, то на конец отчётного периода соотношение NetDebt/EBITDA продолжило оставаться в отрицательной зоне (-0,42х), благодаря положительной денежной позиции на балансе компании, что не может не радовать, особенно на фоне высокой ключевой ставки и жёсткой риторики ЦБ РФ в отношении дальнейшей денежно-кредитной политики банка.

Из неприятного, но ожидаемого: у ММК в первом полугодии незначительно выросли капексы до 46,3 млрд руб. (+2,5% г/г). Но настораживает даже не этот скромный рост, а скорее перспектива дальнейшего увеличения капексов, вспоминая, что публичную металлургическую тройку сталеваров впереди ждут серьёзные капексы, ранее анонсированные Денисом Мантуровым. Но с этим живут, сильно пугаться этому фактору не надо.

💰 Что касается дивидендов, то ММК, судя по всему, как и Северсталь вернулся к квартальным выплатам. Так, за 6 месяцев 2024 г. сталевар направит акционерам 2,494 руб. на акцию, что соответствует норме выплат в размере 100% от FCF и соответствует див. политике компании:

👉 Мы всегда должны помнить, что металлургия - это цикличная отрасль, которая во многом зависит от самочувствия экономики страны в частности и текущей рыночной конъюнктуры на мировом рынке стали в целом. Среди рисков для ММК на ум приходят следующие:

🔶 Сохранение ключевой ставки на высоком уровне, что может привести к охлаждению российской экономики, и особенно в зоне риска оказывается строительный сектора, на фоне сворачивания льготных ипотечных гос. программ.

🔶 Нахождение ММК в SDN-листе делает его исключительно компанией внутреннего рынка, которая опять-таки “страдает” от высокого ключа.

🔶 Ожидаемый существенный рост капексов в ближайшие годы, который будет оказывать определённое давление на дивиденды, учитывая, что их размер зависит от FCF.

Складывается ощущение, что при прочих равных облигации ММК сейчас выглядят предпочтительнее акций, однако если вашему портфелю требуются всё-таки увеличение доли рискованных активов, то ниже 50 руб. можно в принципе присматриваться к этим бумагам (#MAGN) и формировать долгосрочную позицию, растянув её по времени.

Я же пока в секторе сталеваров ограничусь имеющимися в моём портфеле с давних пор акциями Северстали и НЛМК.