Как накопить на безбедную молодость

В последнее время становится популярно движение FIRE. Если очень кратко, то основная суть в том, чтобы выйти на досрочную пенсию в относительно молодом возрасте — чтобы иметь возможность путешествовать, заниматься любимым делом или проводить много времени с детьми.

Об этом многие пишут, но вот мало кто приводит примеры расчётов: сколько нужно откладывать и какую сумму нужно накопить для такой жизни. Поэтому в этой статье, я рассмотрю один из подходов того, как рассчитать сумму достаточную для выхода на досрочную “пенсию”.

Концепция постоянного потребления

Для расчётов я буду использовать такое понятие как аннуитет и концепцию постоянного потребления и будем считать, что часть доходов которые человек не расходует на потребление — он инвестирует, а в старости он эти деньги использует на потребление. Для начала мы рассчитаем какую сумму нужно откладывать для своего личного пенсионного фонда, а потом соответственно можно поиграть формулой и вывести для себя сумму для любого возраста и срока.

Аннуитет — это равновеликие платежи в течение определенного периода времени, причем это не просто платежи, это платежи, которые инвестируются, на которые начисляется инвестиционный доход.

Концепция постоянного (неизменного) потребления и человеческий капитал

Исходные данные

Возраст 30 лет

Выход на пенсию 50

Продолжительность жизни 80

Годовой доход 2 миллиона рублей

Реальная доходность инвестиции 7%

Цель сохранить постоянный уровень потребления в течение всей жизни

Задача определить сколько тратить потребление и сколько направлять на сбережения

Инвестиции = Годовой доход — Потребление

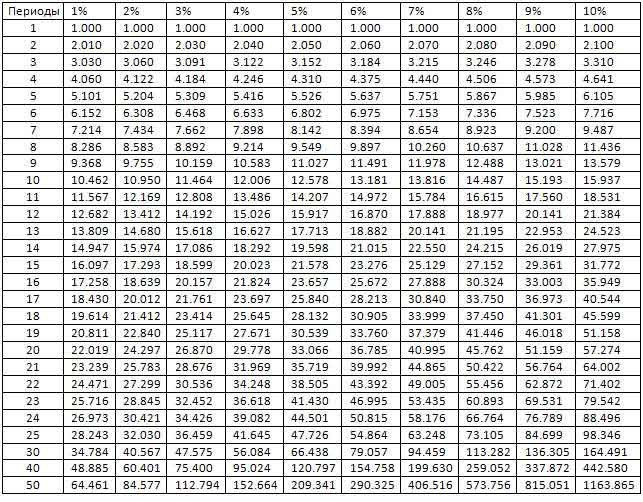

Предположим, мы будем откладывать в течение 20 лет с реальной годовой доходностью 7%.Реальная доходность — это то, что опережает инфляцию.Таким образом мы имеем 20-летний аннуитет с доходностью 7%. Для того чтобы нам рассчитать, а какой же доход через 20 лет получит человек, нам надо воспользоваться таблицей будущей стоимости аннуитета.

Как мы можем работать с этой таблицей? Если у нас накопления делаются в течение 20 лет, то, двигаясь по строке 20 лет до пересечения с графой 7 %, потому что наши инвестиции приносят 7 % доходности годовых, мы с вами находим коэффициент аннуитета 40.995. Очем говорит этот коэффициент? Этот коэффициент говорит, что если человек в течение 20 лет каждый год будет откладывать по 1 рублю, и этот рубль каждый год будет приносить доходность 7 %, то через 20 лет эти ежегодные отчисления в 1 рубль увеличатся до 40 рублей.

Будущая сумма накопленных инвестиций с учетом дохода определяется по формуле

Инвестиции * 40.995= (2000 000 — C)*40.995 — Это ваш личный пенсионный фонд

Давайте теперь подсчитаем сколько вам надо накопить, чтобы вам хватило на 30 лет жизни на пенсии, учитывая такой же уровень потребления. Иными словами, сколько должен составлять ваш личный пенсионный фонд.

Пользуясь таблицей текущей стоимости аннуитета находим:

приведенная стоимость 30-летнего аннуитета при доходности 7% в расчете на 1 руб = 12,40904 р. Чтобы получать в течение 30 лет каждый год 1 руб, на начало этого периода надо иметь 12,40904 руб. То есть если человек каждый год будет расходовать на потребление сумму С, то на начало периода надо иметь сумму = 12,40904C

Таким должен быть личный пенсионный фонд человека в момент выхода на пенсию

Таким образом мы имеем два равенства

1) Величина пенсионного фонда в пункте была определена в размере (2000 000 — C)40.995

2) Величина пенсионного фонда определенная в пункте 2 составляет 12,40904CC

3)(2000 000 — C).995 = 12,40904C

РC

Решая относительно С = 1 535 277 рублей — Это сумма, направляемая на годовое потребление человека в течение всей жизни

Это тот уровень потребления, который будет у вас на протяжении жизни.

То есть если вы сейчас ходите в кино, покупаете гаджеты, путешествуете, то это тот уровень при котором вы сможете делать все тоже самое когда выйдете на пенсию

Сумма ежегодных накоплений

2 000 000–1 535 277 = 464 723

То есть, чтобы обеспечить себе вышеуказанный уровень потребления в старости вам необходимо каждый год откладывать 464 723 рубля в течение 20 лет, то есть примерно 39 тыс рублей в месяц. И затем в течение 30 лет вы сможете уже не работать и использовать заранее накопленную сумму.

Таким образом, мы с вами подсчитали сколько вам необходимо откладывать чтобы поддерживать такой же уровень потребления на пенсии.

Ну а чтобы досрочно выйти на пенсию можно поиграть с формулой и выбрать те параметры, которые подходят лично вам.

Допустим, вам 27 лет, и в 40 вы хотите уйти с работы и 15 лет не работать. Сейчас вы получаете 100 000 или 1 200 000 рублей в год.

(1 200 000— C)41 = 9,10791C

C = 826 328

1 200 000–826 328 = 373 672

в год нужно откладывать 373 672/12 = 31 139 в месяц

Приложение для учёта дивидендов и составления портфеля https://play.google.com/store/apps/details?id=ru.mydividends.app

Подписывайся на https://t.me/investorgetto и приглашай друзей