Последние новости и сделки 28.04

Приветствую, друзья!

Сегодня разберем самые интересные новости и я кратко опишу свои последние сделки.

Segezha

Поучаствовал в IPO Segezha Group. Но здесь чуда ожидать не стоило, мы с вами разбирали бизнес, быстрых драйверов для роста нет. Идея долгосрочная и ставка делается на реализацию стратегии компании с горизонтом до 2023-2024 года. Я вошел примерно на 25% от желаемой позиции в IPO, дальше на просадках буду постепенно долю компании наращивать.

В РФ часто акции падают после IPO, OZON стал исключением. Поэтому и в акциях Сегежи в ближайшей перспективе возможен небольшой спад. Сильно цену укатать не должны, все-таки компания экспортер и высокий курс будетт поддерживать финансовые результаты за этот год.

Globaltrans

Докупил еще немного Глобалтранса после гэпа, продолжаю наращивать в нем свою позицию.

Подробнее идею покупки мы разбирали здесь: https://telegra.ph/Poslednie-sdelki-04-13.

AT&T

Вышел ударный отчет по итогам 1 квартала, все показатели выше ожиданий аналитиков.

После отчета цена улетела наверх, но уперлась в уровень сопротивления в районе $32 и отскочила. Пробитие данного уровня откроет путь на $34-35.

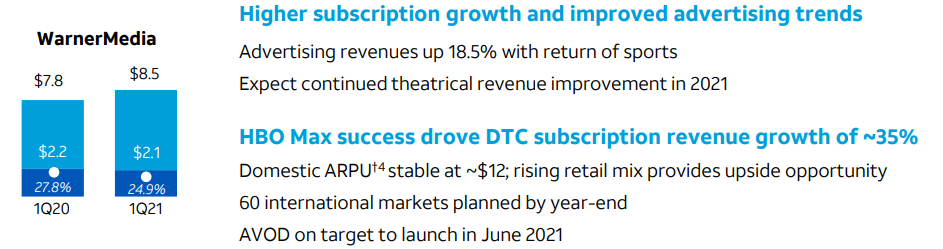

Наконец-то начал оживать сегмент WarnerMedia, в первую очередь, благодаря росту подписчиков и росту доходов от рекламы.

Немного подросла долговая нагрузка, но к 4 кварталу планируется довести уровень ND/EBITDA до 3.

Текущая див. доходность составляет 6,7%. Цена не очень далеко ушла от моей средней цены покупки, поэтому мелкие просадки (ниже $30) буду продолжать выкупать.

Kimberly Clark

Вышел не очень хороший отчет у компании, реакция рынка не заставила себя ждать. Более низкие результаты, чем в 1 квартале прошлого года связаны с нарушением логистики и цепочек поставок из-за холодной зимы. Также менеджмент дал более низкий прогноз результатов по итогам 2021 года.

По мультипликаторам пока недооценки нет, в случае пробоя вниз уровня $129, акции могут упасть до $120, там их уже будет интересно начать подбирать.

К текущим ценам ДД составляет 3,5% годовых, одновременно компания проводит обратный выкуп собственных акций. Я решил взять немного, просто, чтобы компания была на радарах.

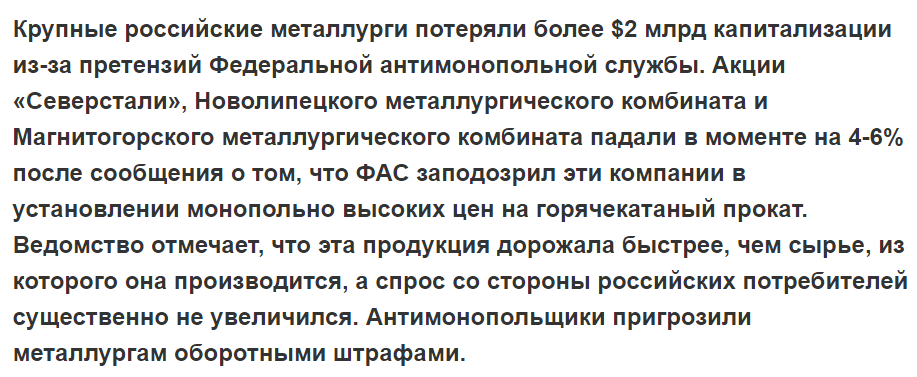

Металлурги

Не дают нашим компаниям спокойно расти...

Именно поэтому я время от времени стараюсь фиксировать частично позиции, никогда не известно откуда прилетит... Наши же компании не столько боятся санкций, сколько собственного правительства.

Тем не менее, бизнес есть бизнес, если мировые цены на сталь растут, то почему они не должны расти и в РФ? Возможно, это очередной предлог, на который можно будет сослаться, введя ограничения на экспорт, что уже активно обсуждается. В данном случае планируют ввести оборотные штрафы для компаний.

Самое неприятное, что оборотные штрафы будут накладывать именно на выручку. По разным оценкам, они могут достигать до 15% от ее размера. Я неоднократно повторял, что в ближайшем будущем все маржинальные компании могут оказаться в состоянии нефтянки, когда все сверхдоходы изымает государство в виде налогов.

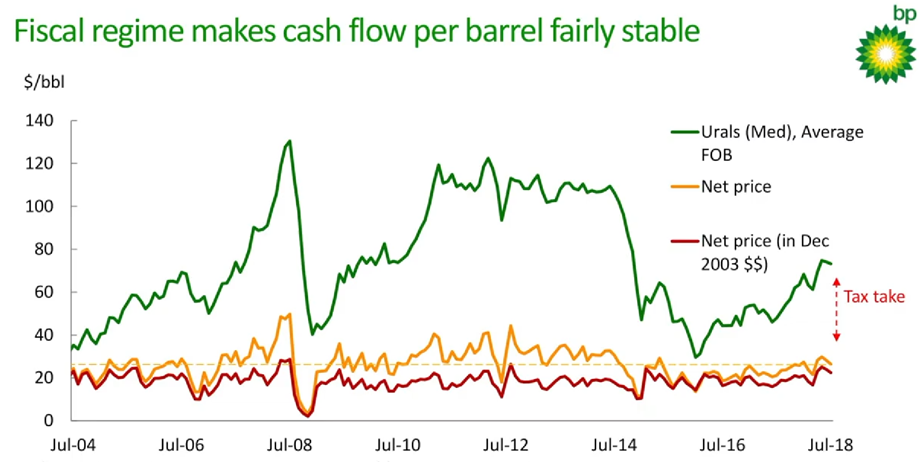

Как это происходит у нефтяных компаний отлично видно по следующему графику:

Зеленая линия это цена нефти, оранжевая линия это то, сколько по факту получают компании с проданного барреля, остальное (диапазон между зеленой и оранжевой линией) забирает государство через налоги. В то же время, если цены на нефть резко падают, то в первую очередь это бьет по доходам бюджета, посмотрите на 2014-2016 годы. Но для РФ цены на нефть в долларах не так важны, главное, сколко это в рублях... Теперь вы понимаете, почему в 2014 году бакс вырос в 2 раза? Чтобы скомпесировать падение нефти в $ в том числе.

Примерно такую же картину в ближайшем будущем мы можем увидеть и в других компаниях РФ, где размер налога будет привязан к цене на продукцию, ограничивая маржу бизнеса.

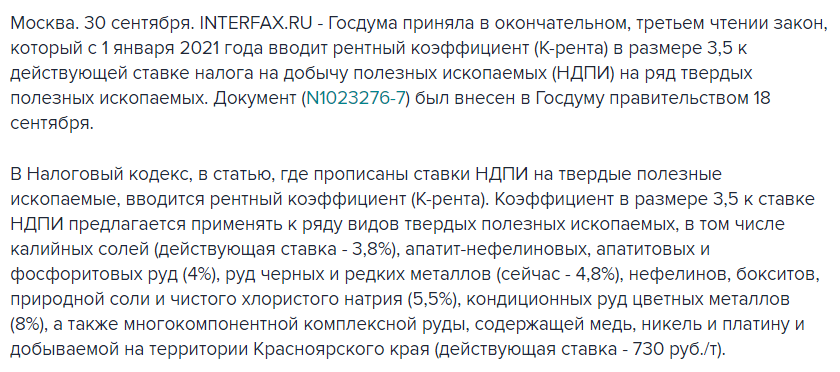

Это уже не первый случай изъятия сверхдоходов. В прошлом году в 3,5 раза повысили НДПИ (налог на добычу полезных ископаемых) для химической отрасли, цвет. мета и черной металлургии.

Мы в закрытой группе тогда подробно разобрали все эти моменты.

Вот резюме этого поста:

Прошло чуть больше, чем пол года... И мы видим, что снова пришли стричь эти компании.

Судя по всему, данная ситуация завершится не в пользу металлургов. Последнее время много разговоров про улучшение инвест. климата в РФ, но на деле этого не видно. Если нужно производить продукцию для нужд внутреннего рынка по заранее оговоренной цене, то нужно выделять соответствующие субсидии из бюджета, как вариант - снижать налоги для этого. Или создать ФГУП, чтобы акции компании не торговались на бирже, который будет производить продукцию по социальным ценам.

Будем следить за развитием событий, но если бы у меня была большая позиция в металлургах, сейчас частично подрезал бы, слишком много неизвестных появляется на горизонте.

Не является индивидуальной инвестиционной рекомендацией!