«Ozon» - стоит ли вкладываться в «Русский Амазон»?

Фантастически успешное IPO Ozon (Nasdaq: OZON) в ноябре прошлого года стало одним из самых громких за последние годы. Инвесторов выстроилась здоровенная очередь, а цена со старта торгов практически удвоилась. Но заслуживает ли компания такого внимания? Есть ли потенциал для дальнейшего роста? Давайте взглянем на отчёт за первый квартал и порассуждаем.

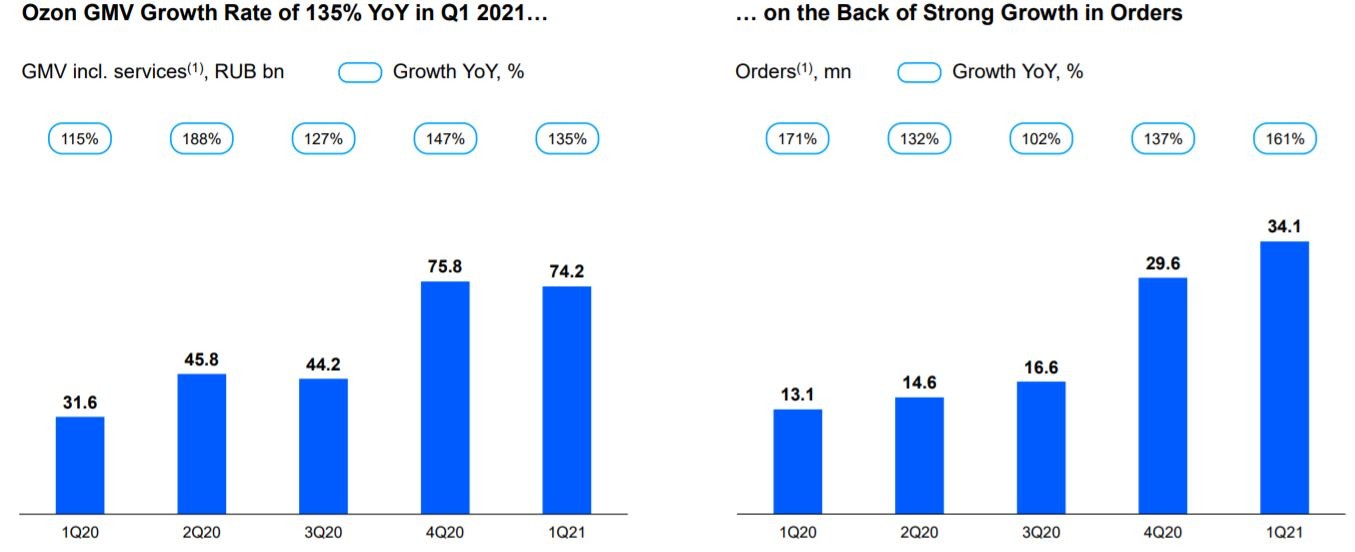

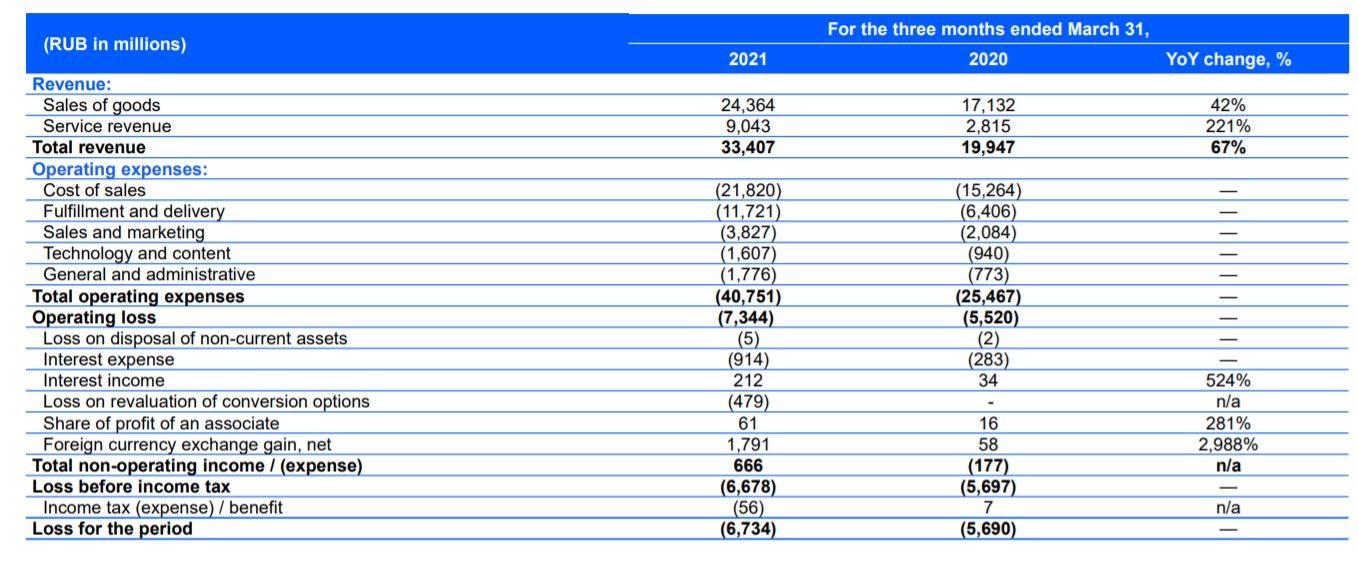

По результатам хорошо видно, что бизнес Ozon быстро набирает обороты. Главная метрика — оборот от продаж (GMV) - растёт более 100% уже 6 кварталов подряд. Скажем спасибо пандемии. В этот раз рост составил 135% год к году, с оценками менеджмента, что рост за 2021 составит около 100%. Выручка подросла ещё на 67% до 33.4 млрд рублей и уже почти догнала результаты за 2018 (37.2 млрд).

Если с ростом бизнеса всё в порядке, то с расходами ситуация куда сложнее. Статьи расходов растут даже быстрее доходов, плюс 13.4 млрд к доходам при дополнительных 15.2 млрд к расходам. Особо угрожающе выглядят расходы на хранение и доставку, одни из основных трат, которые увеличились на 83%. Они и так забирают всю маржу, так ещё и увеличиваются опережающими темпами. К слову, административные расходы и вовсе подорожали на 130%. В итоге Озон явно не экономит, а эффект масштаба пока не наблюдается.

Всё это привело к тому, что за квартал бизнес стал только дальше от прибыльности. Чистый убыток за год лишь увеличился с 5.7 млрд за первый квартал 2020 до 6.7 млрд в 2021. Отдельно отметим, что без заработка на курсовой разнице (1.8 млрд) результаты были бы ещё хуже.

Впрочем, как заявляет сам менеджмент компании, сейчас главное — рост, а прибыль мы увидим как-нибудь потом, эдак в 2024-25. А пока привет отрицательная EBITDA и негативный FCF. Слава богу после IPO на счетах скопилось 140.5 млрд рублей, чего хватит на ближайшие несколько лет. А там уже гляди и денежный поток в плюс выйдет.

Пока что для инвесторов остаётся главный вопрос - «сможет ли Озон продолжить взрывной рост, сократить расходную часть и выйти во вменяемую прибыль»?

Откуда идут надежды на продолжение роста?

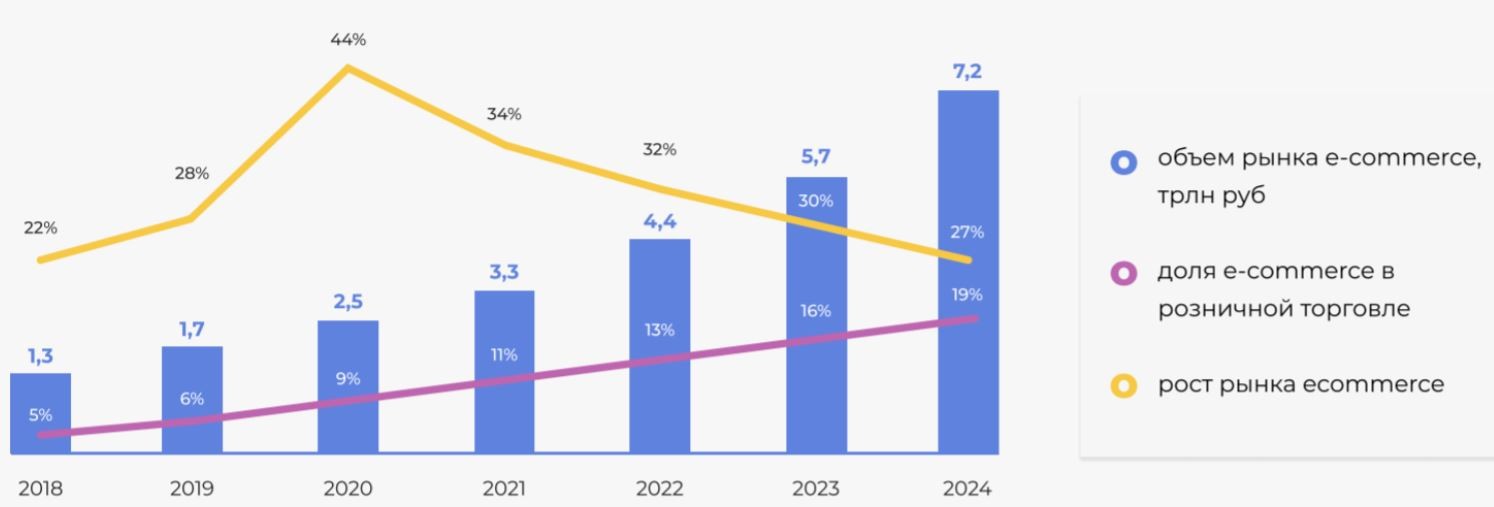

- Сегмент электронной коммерции в зачаточном состоянии. По данным Tadvisors, доля электронной коммерции в России около 9% розничного рынка, в то время как в развитых странах 20%-30%. Аналитики предсказывают, что рост рынка продолжится на среднем уровне 30%, а общий рынок удвоится к 2024 году. Всё это значит, что пирог достаточно большой, чтобы поддержать много “едоков” сразу и Озону есть место куда развиваться.

- Новые рынки. В этом году Ozon выходит на рынки Беларуси и Казахстана. Продавцы с маркетплейса Ozon смогут продавать на новые рынки, а продавцы из этих стран смогут продавать на всё наше объединённое пространство. Больше продавцов и покупателей = больше GMV = больше прибыль.

- Развитие экосистемы Озона. Как и все, компания активно строит свою экосистему сервисов на основе своей громадной аудитории. В этом году Озон вышел на рынок онлайн-заказа услуг, а также принялся развивать своё финтех-направление с покупкой Оней банка.

Что может помешать дальнейшему росту?

— Самое слабое звено в планах Озона - российская экономика. В лучшем случае нас ждёт 2-3% роста, и то если нефть пробьёт $100 за баррель на продолжительное время. А пока на руках мы имеем стремительно беднеющее, вымирающее население с гигантскими расстояниями между городами, так что поддерживать стремительный рост будет все тяжелее.

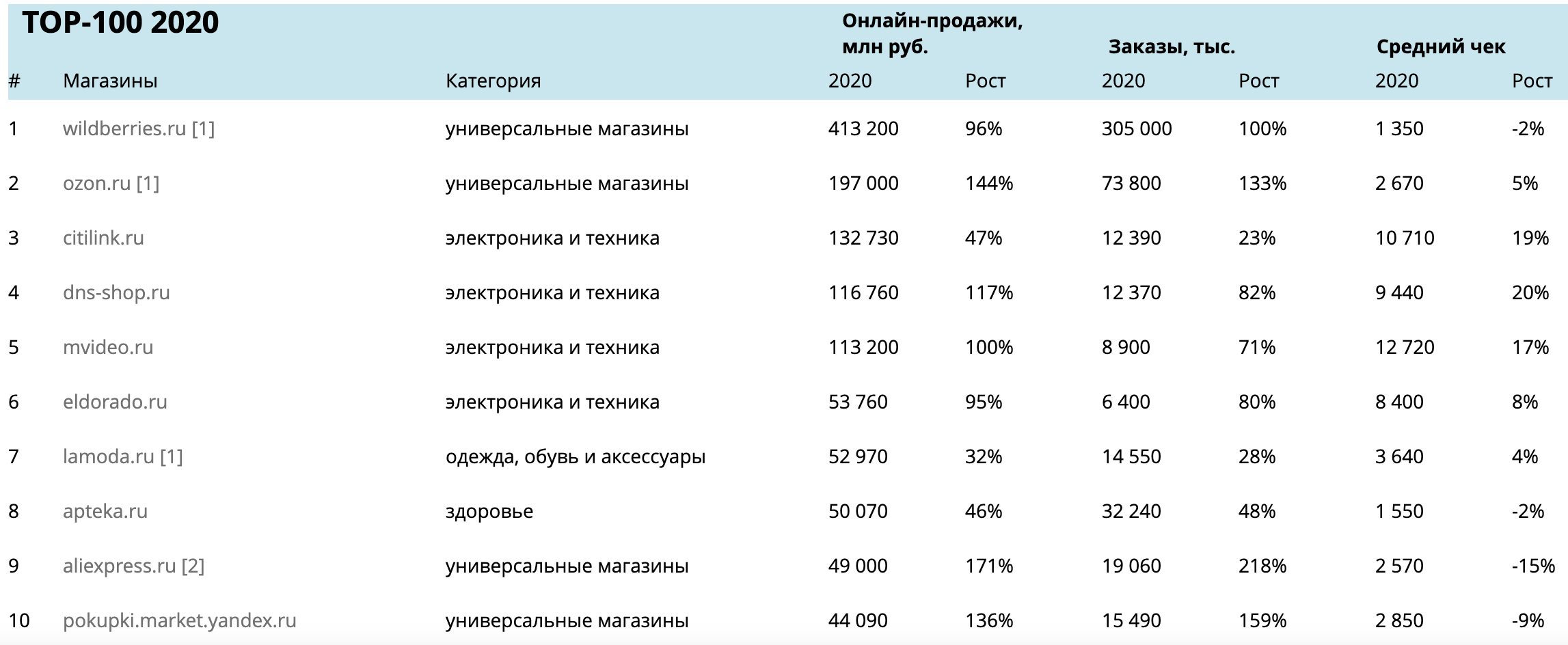

- Конкуренция. Озон далеко не единственный претендент на звание “интернет ритейлера всея Руси”. За него бьются все крупные игроки в стране, главный из которых — это Wildberries. При этом Wildberries имеет больше покупателей, больше оборота, растёт не сильно медленнее и, внимание, прибыльный! Как Ozon будет отжимать рынок с такой конкуренцией, остаётся большим вопросом.

А теперь к самому сложному — цене.

Всё дело в том, что Озон — одновременно очень быстрорастущая и убыточная компания, а потому точность всех прогнозов очень сомнительная. Но всё же попробуем.

Предположим, что рост выручки Озона продолжится на текущем уровне 67% в течение следующих трёх лет (2021-2023) и компания станет прибыльной. Выручка за 2020 составила 104.4 млрд рублей, соответственно в 2023 она может достичь чуть менее 500 млрд рублей. Так как Озон прибыли за 22 года так и не увидел, возьмём чистую маржу Wildberries в 3%. Получается, что через пару лет мы можем получить 15 млрд рублей прибыли. Даже если произойдёт чудо и Озон достигнет маржи Amazon, то прибыль всё равно будет только около 30 млрд.

На данный момент капитализация Ozon 865 млрд рублей. Таким образом теоретический P/E в 2023 составит 29, а P/S = 1.7. Учитывая скорость роста настоящего Amazon, к 2023 его мультипликаторы тоже достигнут схожих уровней. А ведь это был оптимистичный сценарий, в более реальных предположениях мультипликаторы будут в 2-3 раза выше.

В итоге Ozon — интересная компания, возможно даже успешная в будущем. Однако цена акций в 4200 рублей уже содержит в себе крайне завышенные ожидания роста. Даже если пузырь лопнет и котировки упадут раза в 2, то даже тогда акции будут не особенно перспективны. Западные аналитики рисуют целевую стоимость в 5000 рублей, но лично я слабо могу представить ситуацию, где этот прогноз будет обоснован. Если уж так хочется поучаствовать в тренде на интернет ритейл, то посмотрите уже на настоящий Amazon, даже с его жуткой переоценкой, его перспективы куда интереснее.