STRATEGY DAY

InveStory 31.07.2022

tg: @investorylife

ОТДЕЛЬНЫЙ СЛАЙД (ПЛАН ВЫСТУПЛЕНИЯ)

7.Технический анализ (США, РФ, Золото, Нефть, Доллар)

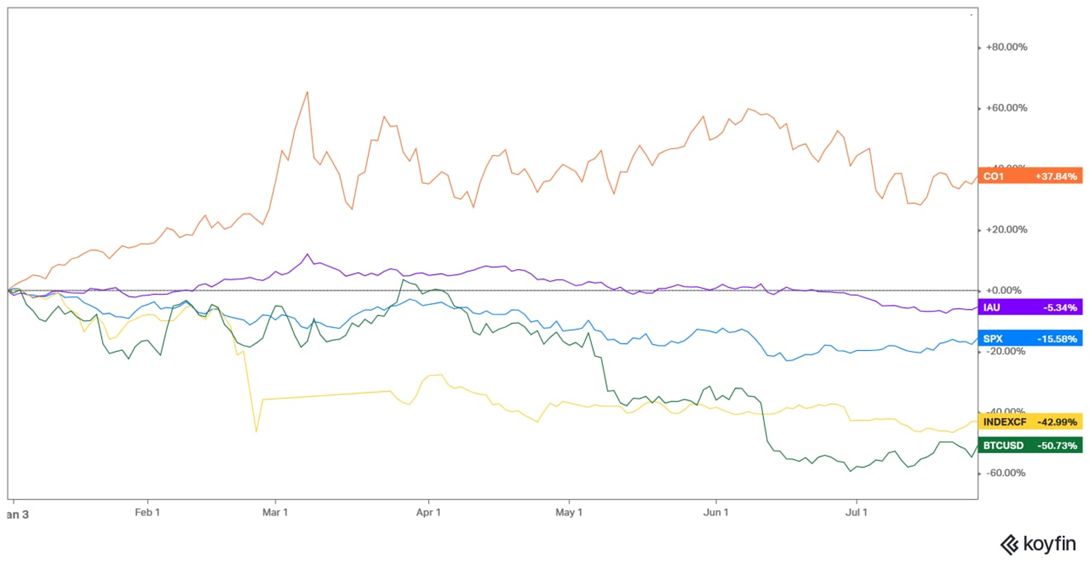

Динамика мировых активов с начала 2022г

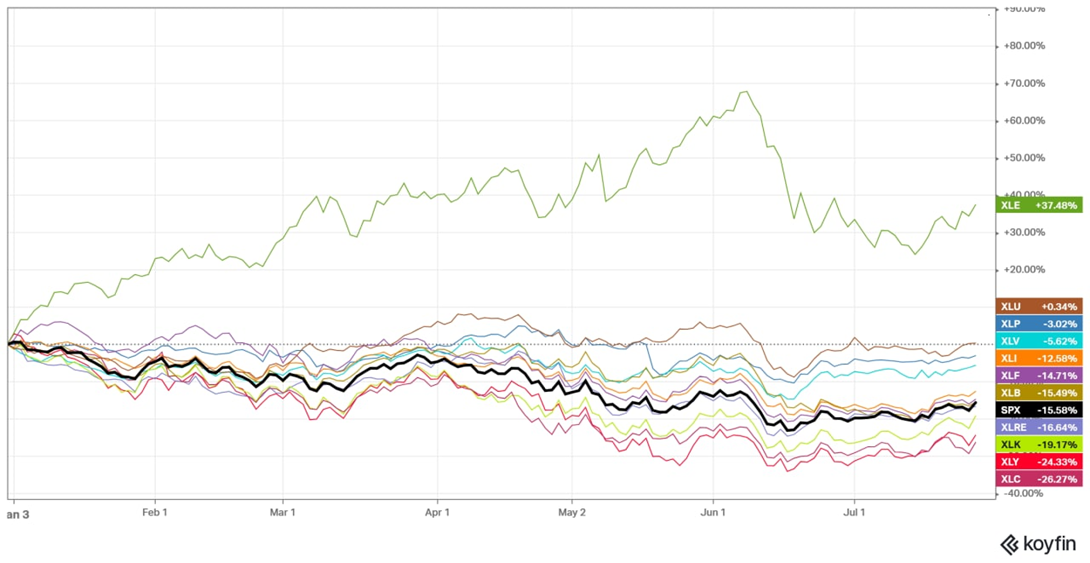

Динамика секторов США с начала 2022г

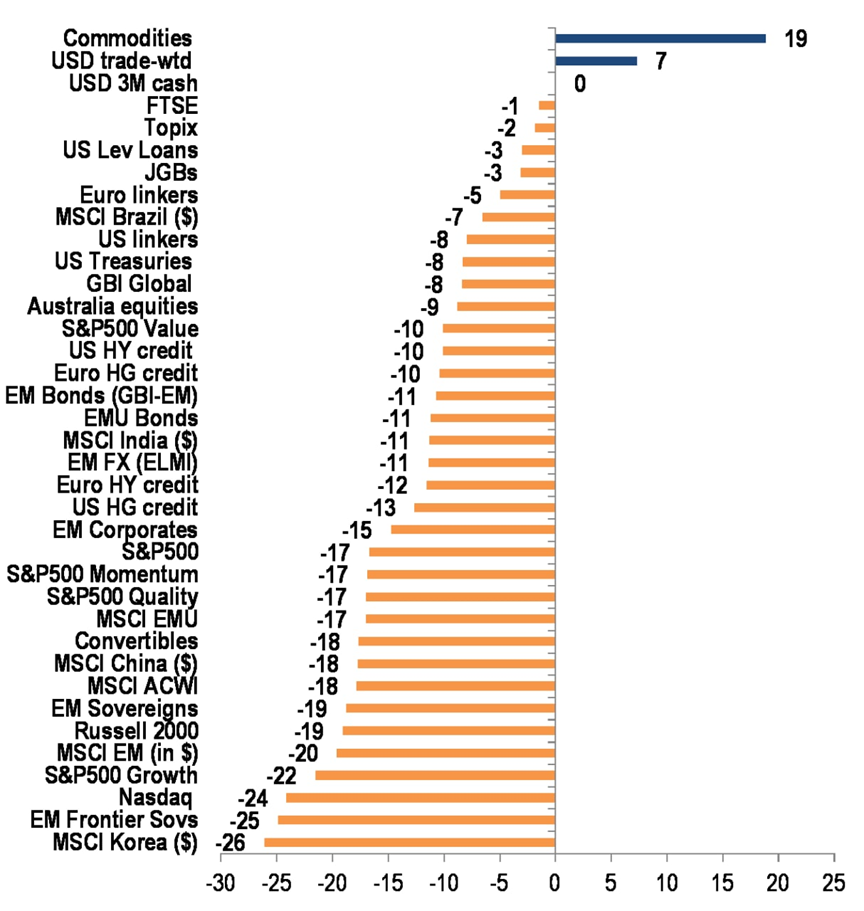

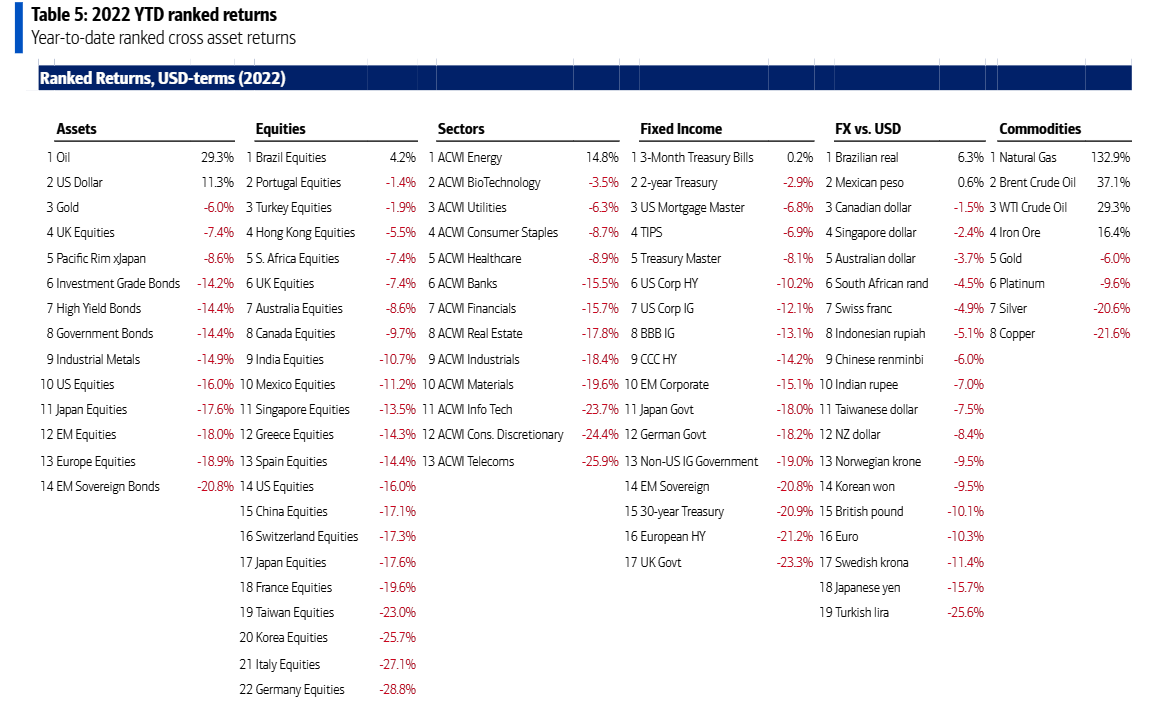

Динамика по факторам (активам) с начала 2022г

глобальная коррекция – в плюсе только индекс доллара (по отношению к глобальным валютам) и сырье (по большей части за счет нефти).

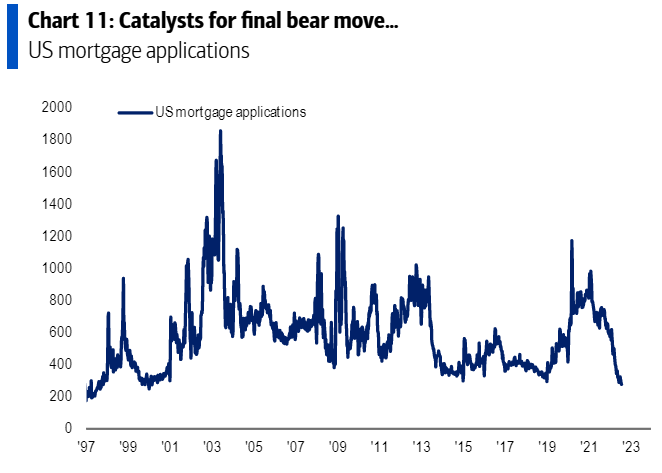

S&P500 – худшее полугодие с 1962г

Макрообзор США/Мир: итоги 7 мес. 2022г

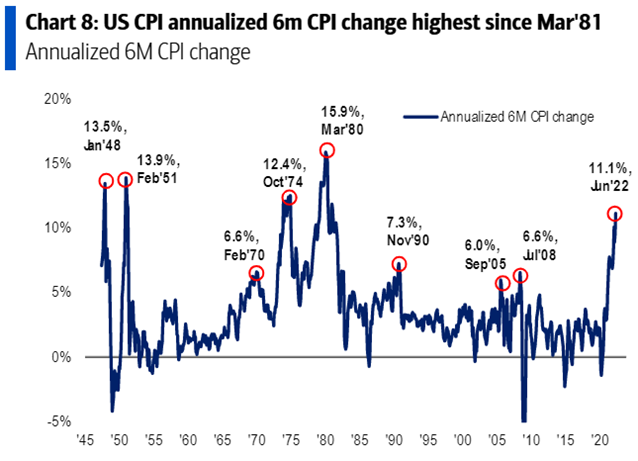

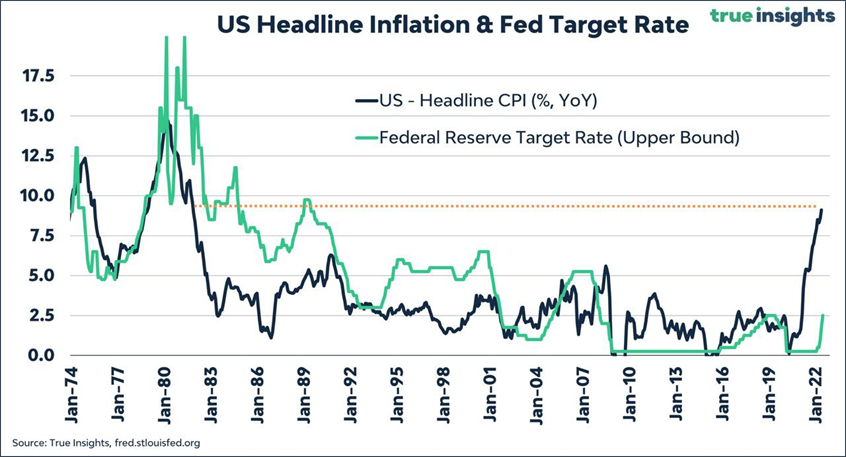

в США достигла рекордных 9.1% CPI в июне (самое большое значение за 40 лет)

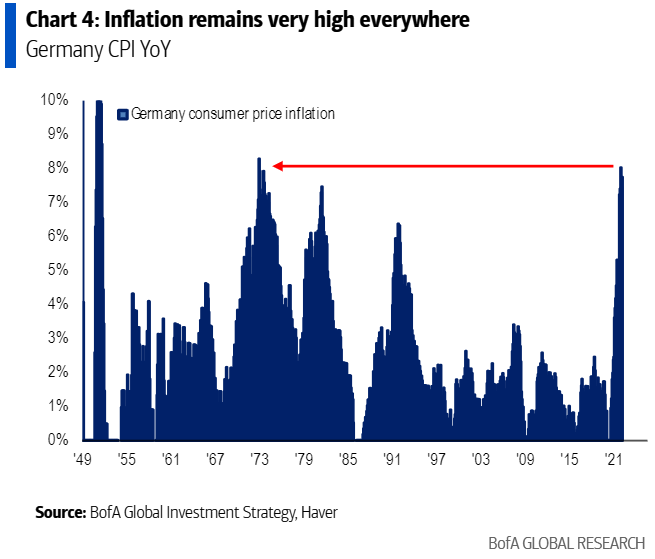

или Германия, везде +- одно и то же

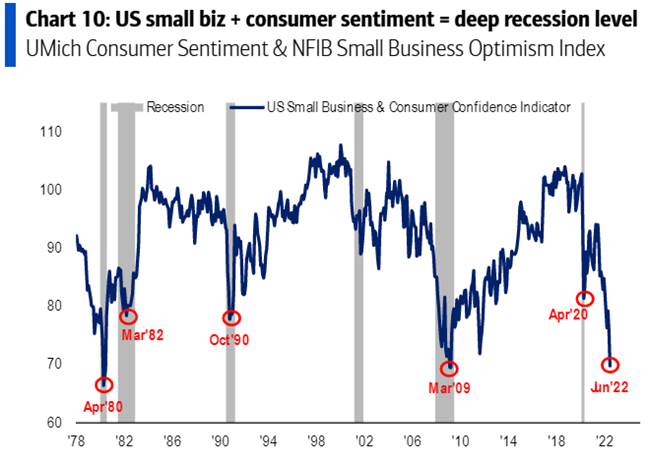

а) потребительские настроения ухудшаются; деловая активность снижается

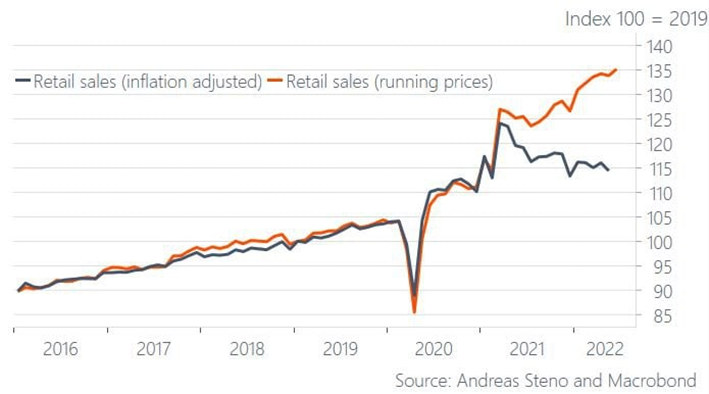

б) потребительские расходы (с учетом инфляции) в США снижаются

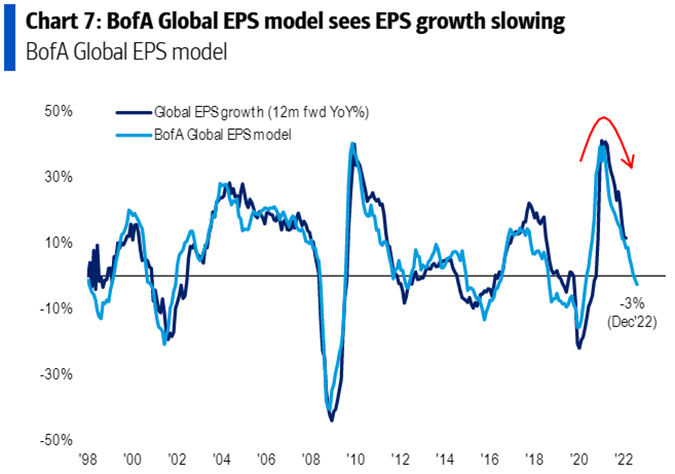

с) компании начали пересматривать вниз свои прогнозы по показателям бизнеса

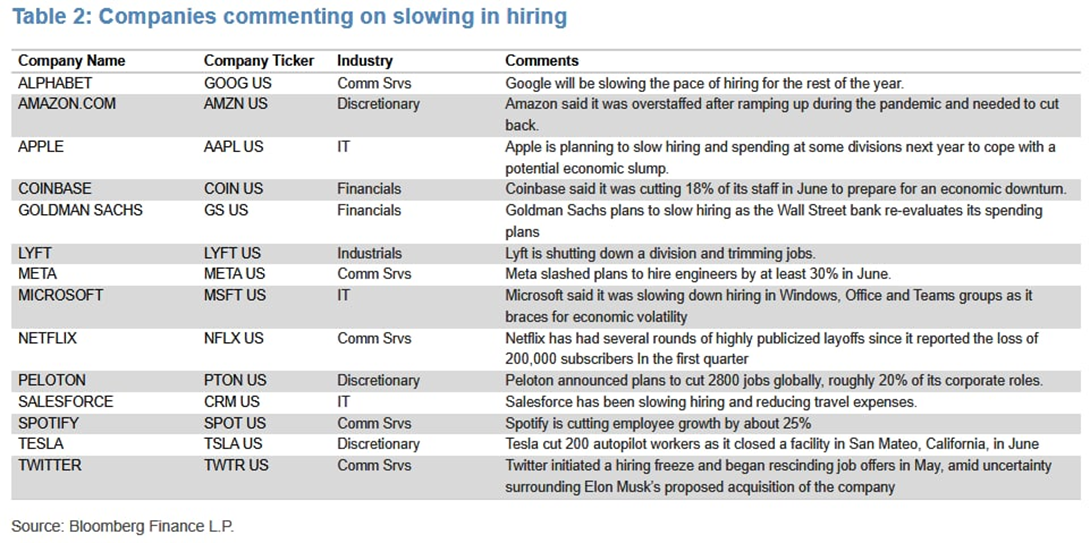

д) … и сообщают о замедлении найма

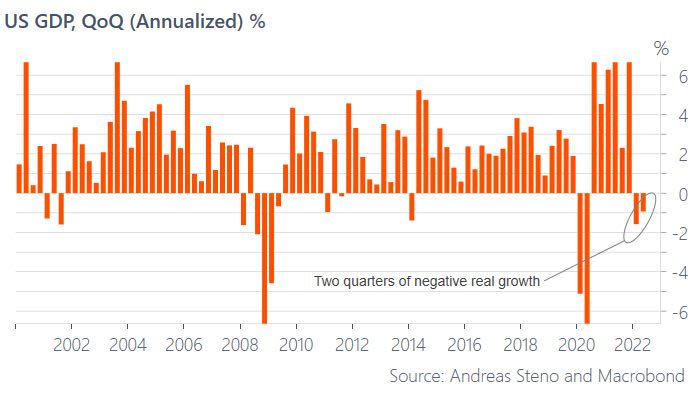

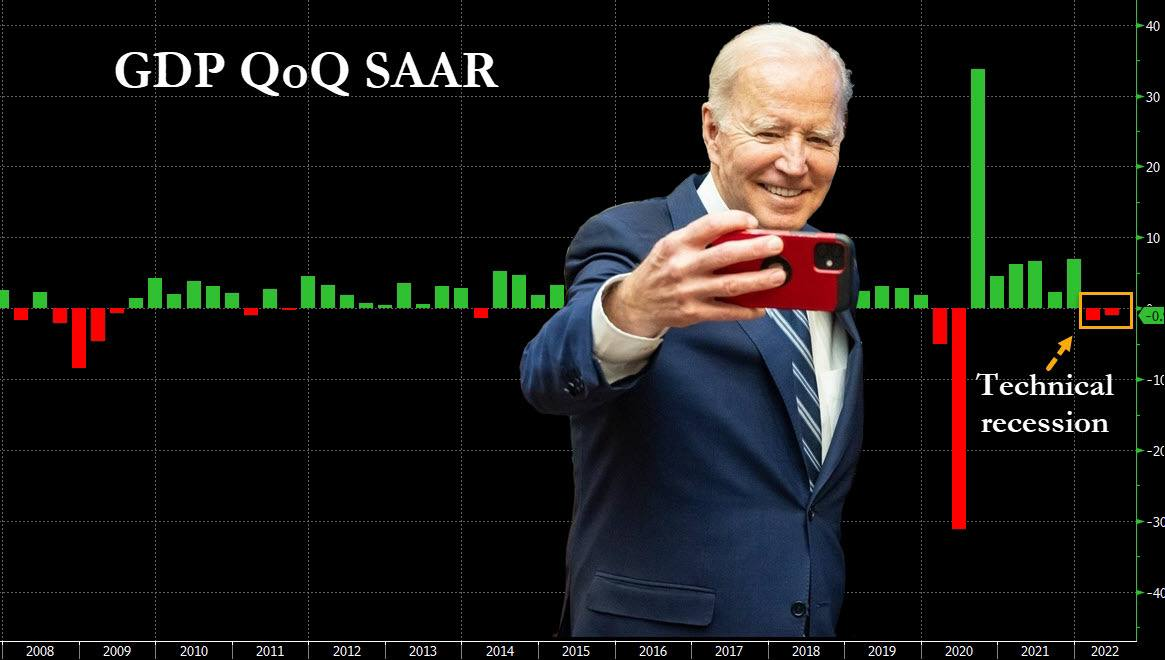

д) данные по ВВП США подтверждают эту тенденцию

… и множество других индикаторов

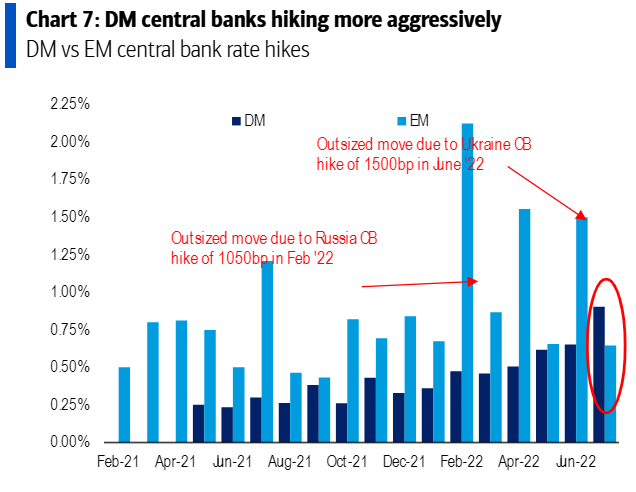

3.УЖЕСТОЧЕНИЕ МОНЕТАРНОЙ ПОЛИТИКИ

а) ФРС начал цикл роста % ставок:

+0.25% 16 марта 2022г

+0.50% 04 мая 2022г

+0.75% 15 июня 2022г

+0.75% 27 июля 2022г

(текущий диапазон 2.25% - 2.50%)

Рост % ставок -> дороже кредит, дополнительный катализатор в копилку рецессии:

б) ФРС начал сокращать баланс – политика обратная количественному смягчению

Макрообзор США/Мир: предпосылки до конца 2022г

1. Темп роста инфляции в США вероятно начнет снижаться

- Рецессия = сокращение спроса -> сокращение инфляции

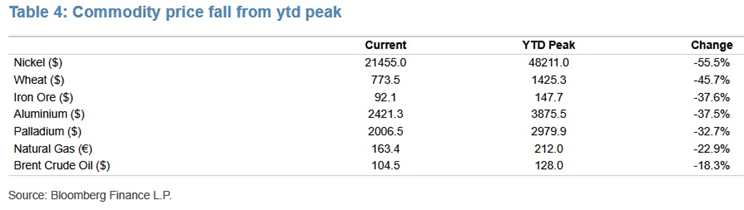

- Снижение цен на нефтепродукты - в первую очередь на бензин и дизель; и другое сырье. Индекс BCOM на уровне ДО начала СВО (коррекция более 15% в июне).

2.И ФРС похоже с этим согласен...

б) Пауэлл: "...мы достигли равновесной/нейтральной ставки", то есть той, при которой экономика работает оптимально (без перегрева или чрезмерного охлаждения)

с) Дальнейшее повышение "fully data dependent", то есть будет зависеть исключительно от данных по инфляции. То есть он буквально отказался от прогнозов (forward guidance) и позволил рынку самому корректировать свои ожидания, что и произошло:

Ожидания изменились на -> резкое и стремительное падение инфляции, ожидания средней инфляции (CPI) с июля 2023 - июля 2024 - 2.9%

Ожидания по динамике ставок:

+0.50% в сентябре

+0.25% в ноябре

+0.25% в декабре

-0.50% в 2023г

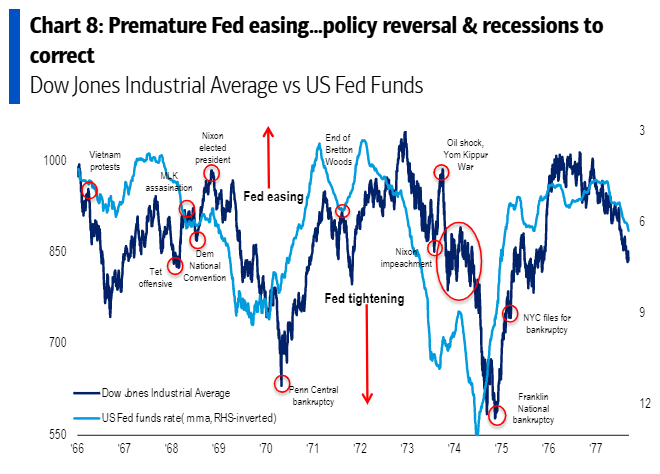

Вывод: рост вероятности того, что максимальное ужесточение от ФРС уже позади нас.

1.Инфляция будет замедляться (из-за рецессии),

но насколько быстро при "мягком" ФРС? Опыт 70х годов показывает, что ставка должна быть намного выше и надолго.

если что-то пойдет "не так", то волатильность будет расти кратно.

Пример: данные по инфляции за июль > ожиданий, ФРС полностью зависит от данных, значит рост ставки будет на +1%, а не на +0.5% как ожидает рынок сейчас. Какая будет реакция?

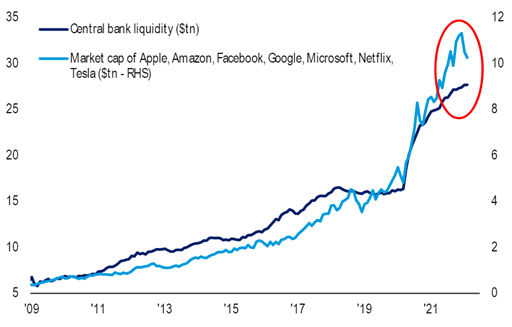

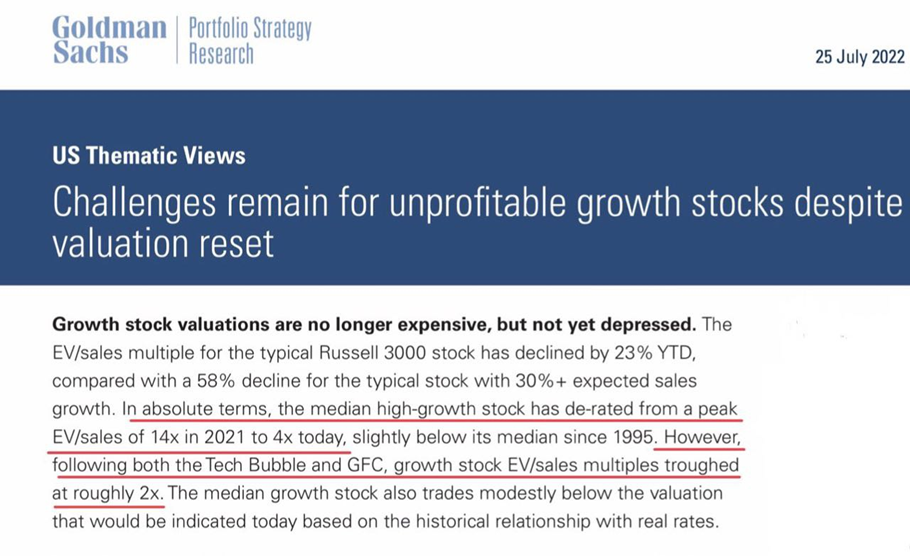

3.Коррекции в техах “недостаточно”

например, динамика мультипликатора EV/EBITDA по компании Apple (локомотив рынка)

Вот, что пишут Goldman Sachs по “неприбыльным” компаниям – падение ещё на ½ от текущих

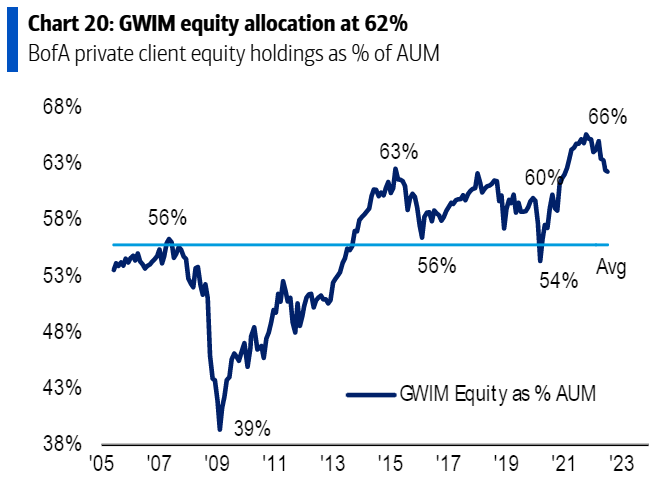

4. Богатые клиенты BofA ещё не вышли из акций... (AUM = $1.6 трлн.)

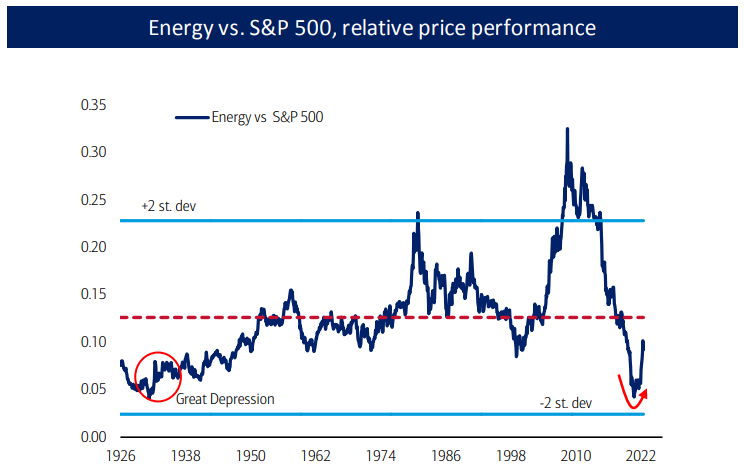

США: что покупать в текущих условиях?

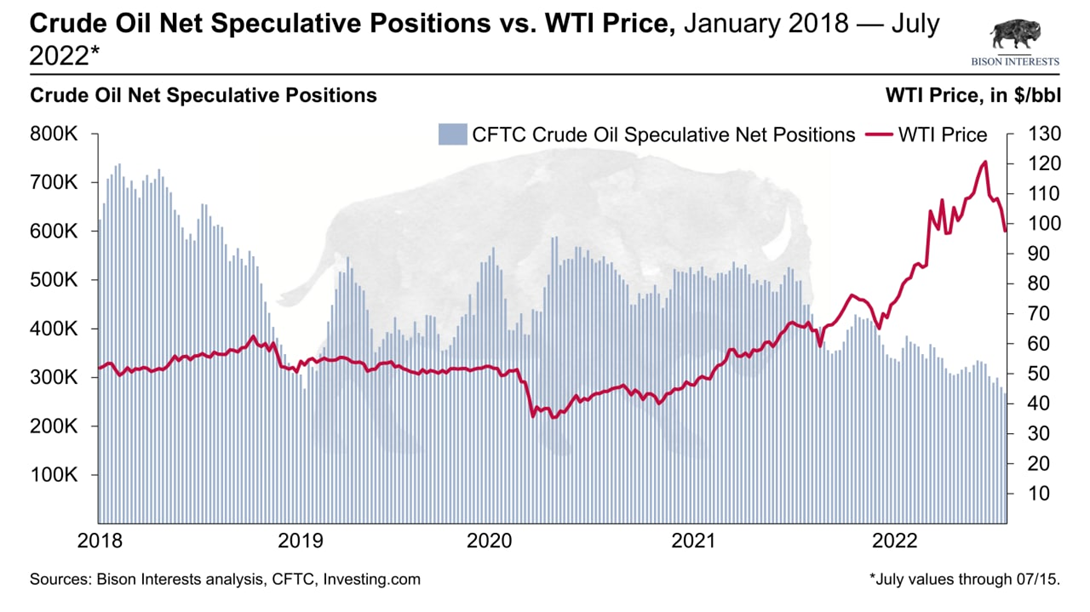

Всех напугало падение нефти / нефтяных акций (-30% от максимума) на фоне опасений по поводу рецессии в США, и в мире.

Вызвано оно было техническими факторами (алгоритмы, опционы, и др. деривативы) на фоне низкой ликвидности.

Столбики синие показывают открытый интерес на нефтяных фьючерсах, рекордно низкий уровень -> увеличивает потенциальную волатильность.

Спрос на нефть растет: развивающиеся страны + Китай в первую очередь

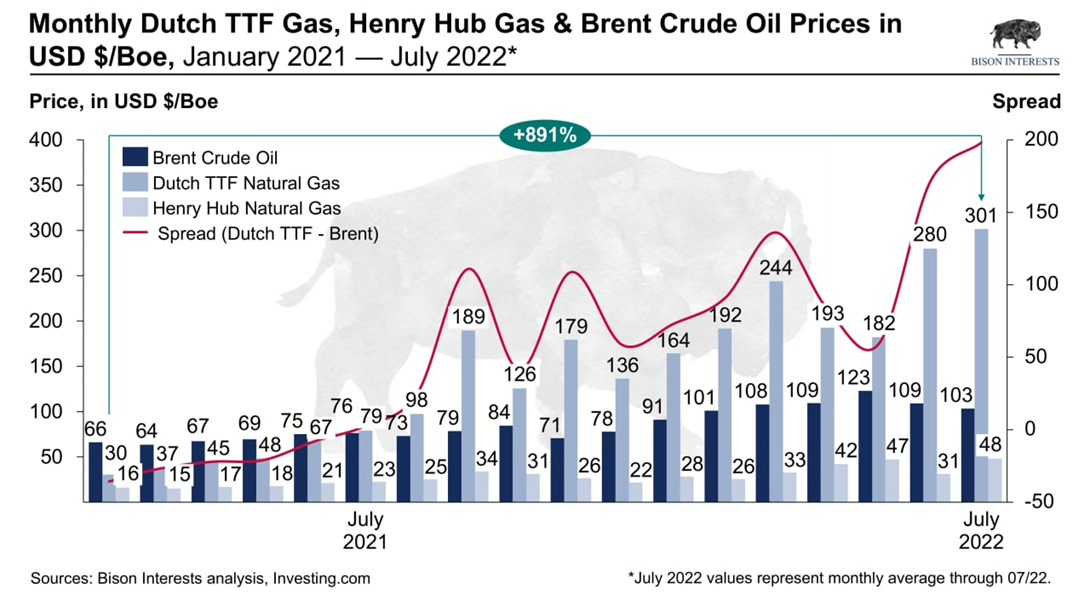

Стоимость газа TTF (Европа) в пересчете на эквивалент нефти в 3х раза выше цены нефти, что дополнительно увеличивает спрос на нефть для производства э/э в Европе, и в Азии.

Пример - Япония и отопление мазутом.

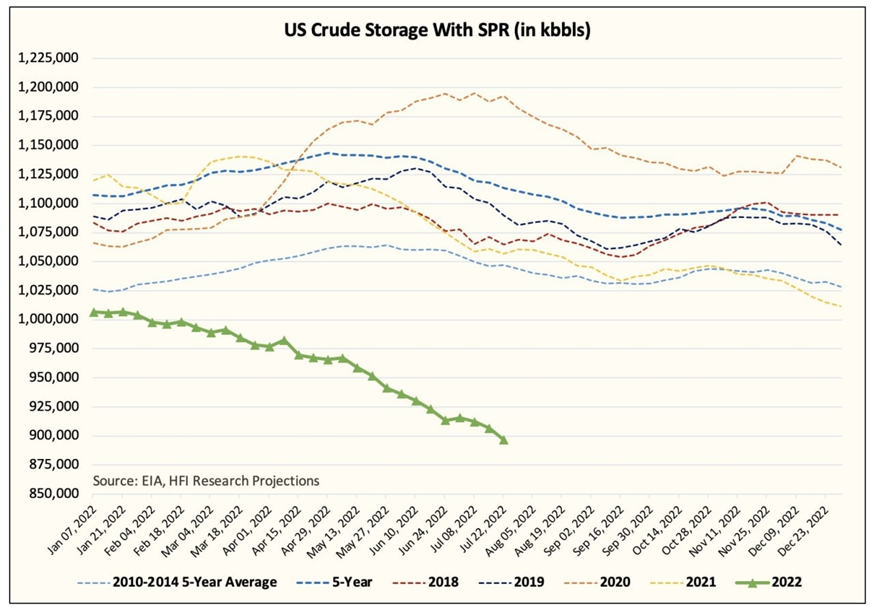

В ответ на рост цен на нефть, Байден+Администрация приняли решение продавать нефть из стратегических резервов. Текущие уровни - минимальные за 18 лет.

Предложение ограничено:

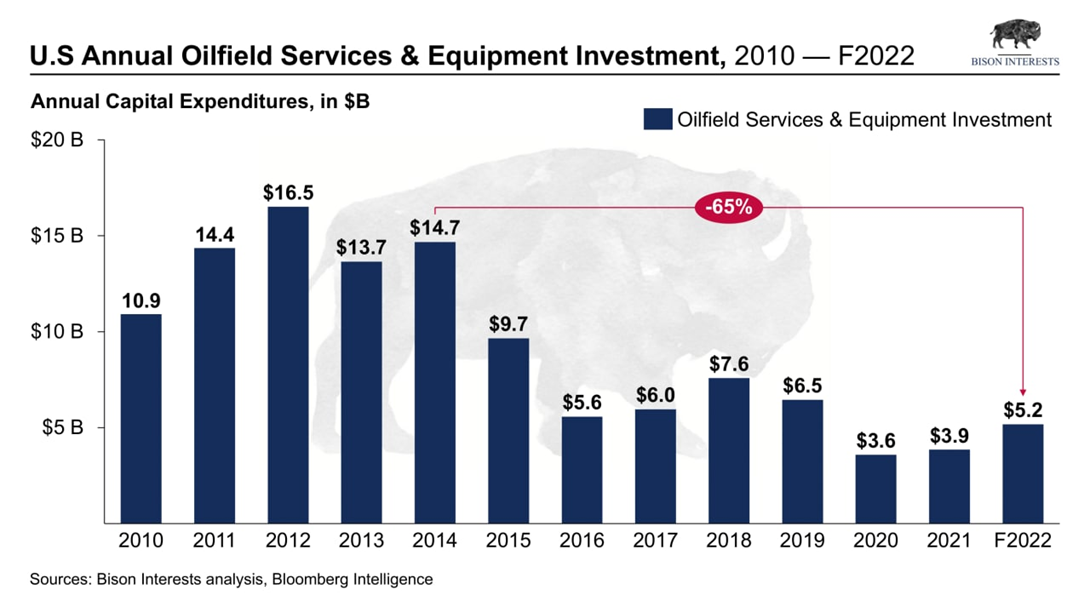

а) структурное недоинвестирование с 2014г

б) ОПЕК+ не может увеличить добычу даже до текущих квот, вопрос о реальном "spare capacity" стоит очень остро

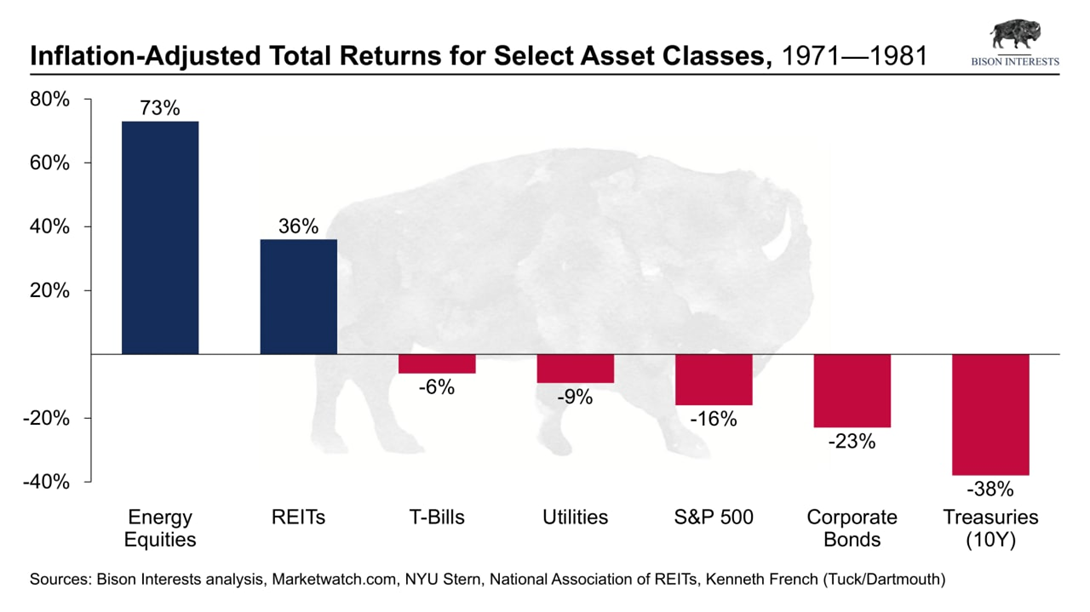

Динамика классов активов в "инфляционном сценарии" 70х годов прошлого века

Относительно S&P500 ещё есть куда расти...

Нефтесервисные услуги - необходимый элемент в добыче нефти. Все компании, которые занимаются добычей нефти, так или иначе пользуются услугами компаний из этой отрасли. В итоге, рост добычи в мире неизбежно сопровождается приростом заказов (выручки) таких компаний как $SLB $HAL $BKR и других.

Преимущество Schlumberger заключается в том, что основной рынок этой компании - страны MENA (Ближний Восток и Северная Африка), а это именно те страны, которые могут в текущих условиях увеличить добычу.

Идея в росте показателей бизнеса:

▪️Маржинальность по EBITDA (2020г) 18% -> 24% (к 2023г);

▪️Гашение долга Net Debt / EBITDA 1.6х (2022г) -> 0.9x (к концу 2023г);

▪️Рост дивидендов: в 2022г уже увеличили на +30%, ждем дальнейшее увеличение.

Компания по текущей цене торгуется с FCF Yield (доходность денежных потоков) 28% 2022г и 43% 2023г (в среднем по сектору 19% и 18%). Кроме того, активно гасит долг - их таргет на $3 млрд. чистого долга будет достигнут уже к концу 3кв 2022г, затем компания повысит отдачу акционерам в виде дивидендов и обратного выкупа.

3.Occidental petroleum (Тикер $OXY)

Рост показателей бизнеса (нет хеджей)

Гашение долга + рост возврата акционерам (дивиденды, байбэк)

Обе связаны с глубоководным бурением (самое дорогое!)

Рост добычи нефти, рост заказов у компании.

Рост добычи нефти, рост заказов у компании.

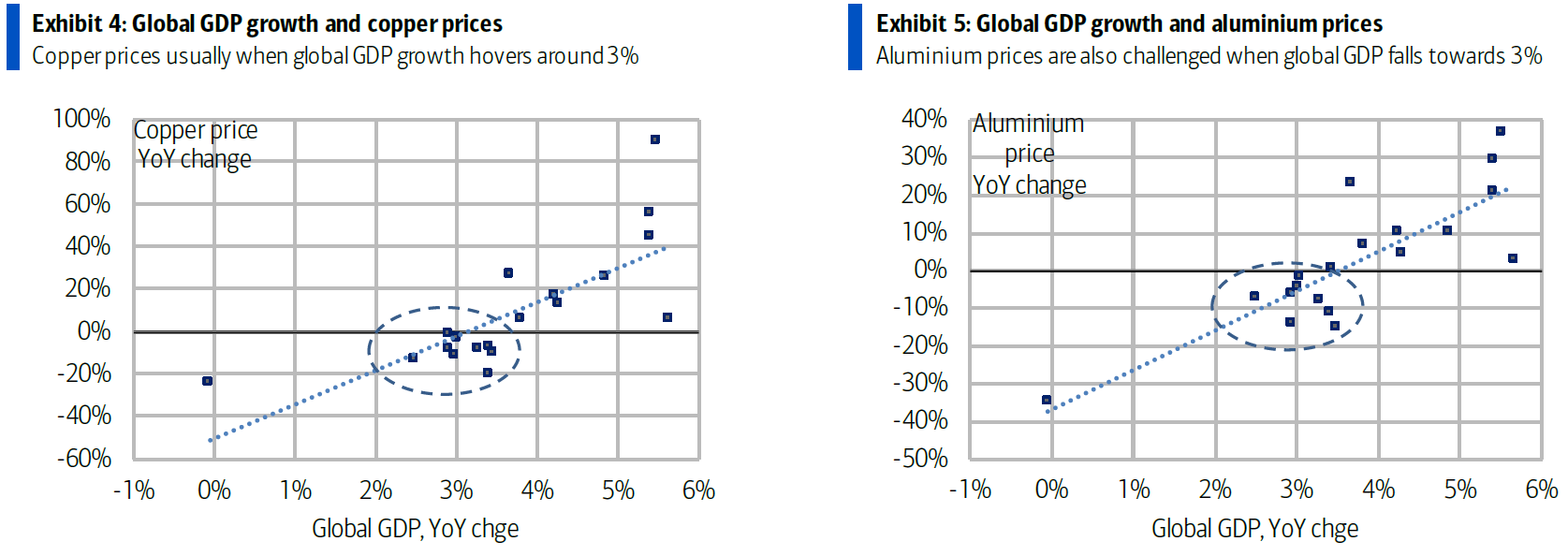

Динамика цен зависит от динамики мировой экономики -> опасениями рецессии вызвана текущая коррекция в металлах.

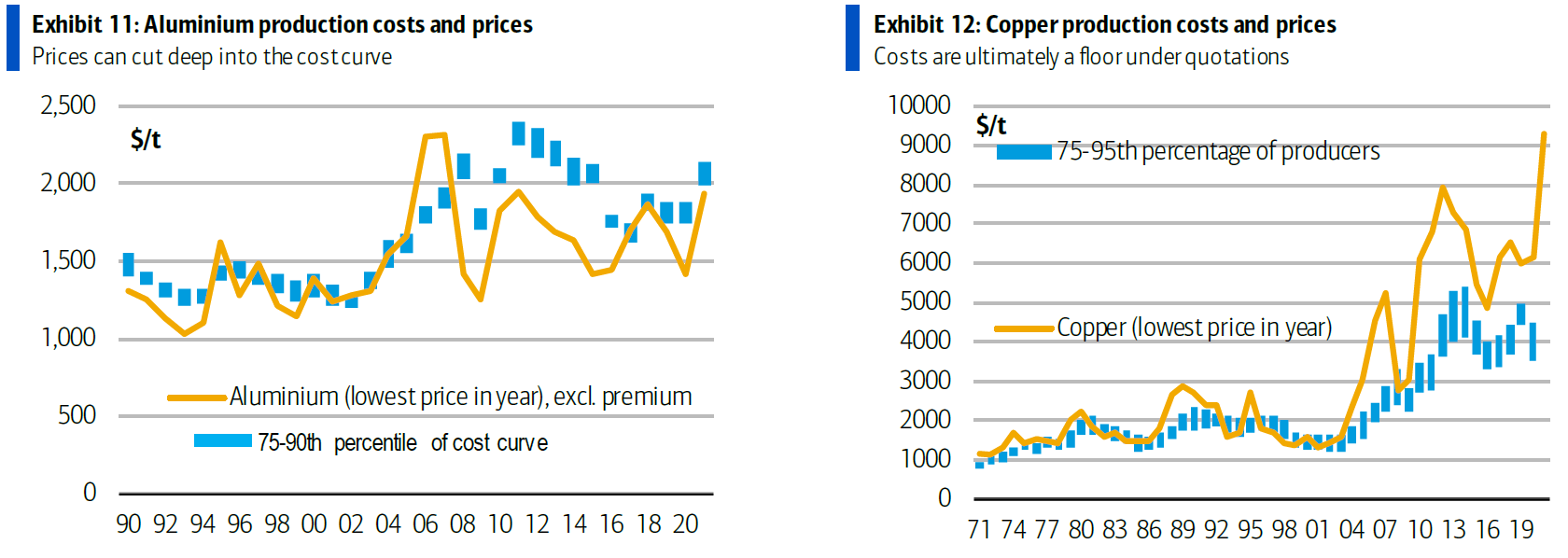

- Себестоимость по алюминию > цены на металл -> ПОЗИТИВ

(алюминий - очень энергоёмкое производство, где основные затраты - электроэнергия, которая сейчас стоить очень дорого)

- Себестоимость по меди < цены на металл -> НЕГАТИВ

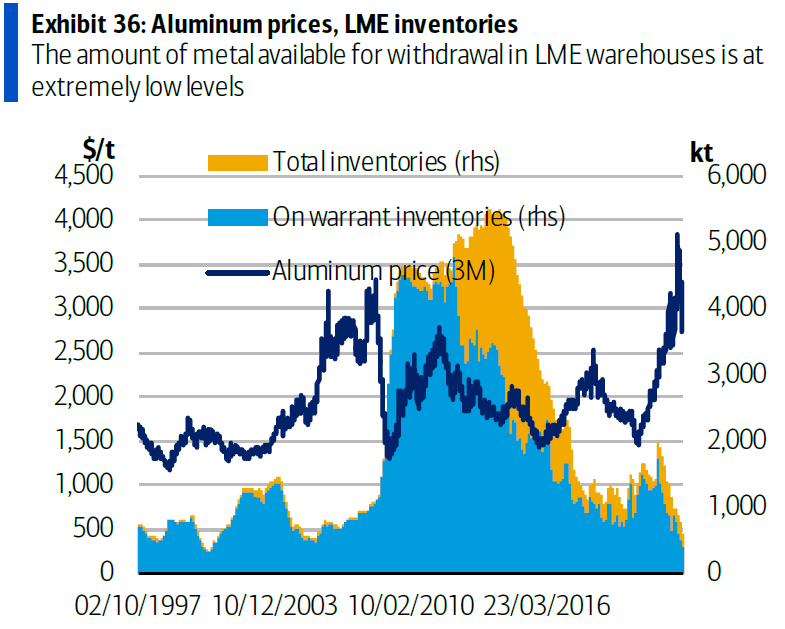

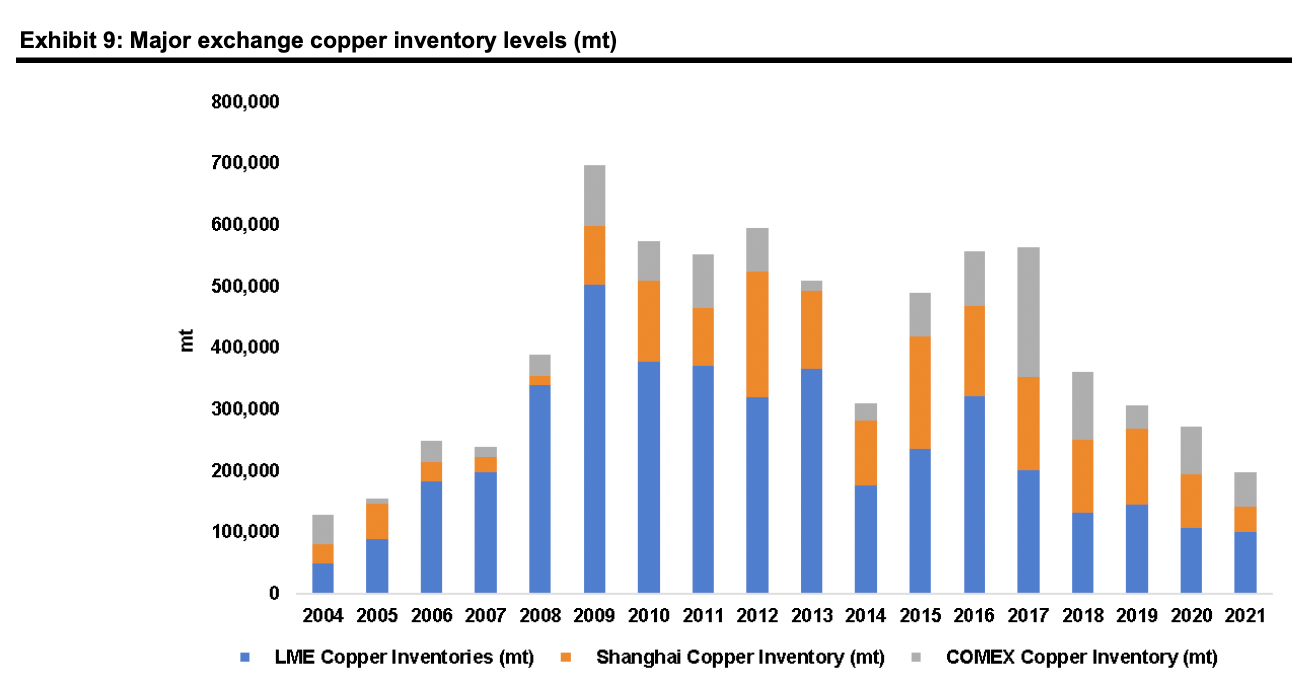

Запасы Алюминия на минимальном уровне

Запасы меди на минимальном уровне

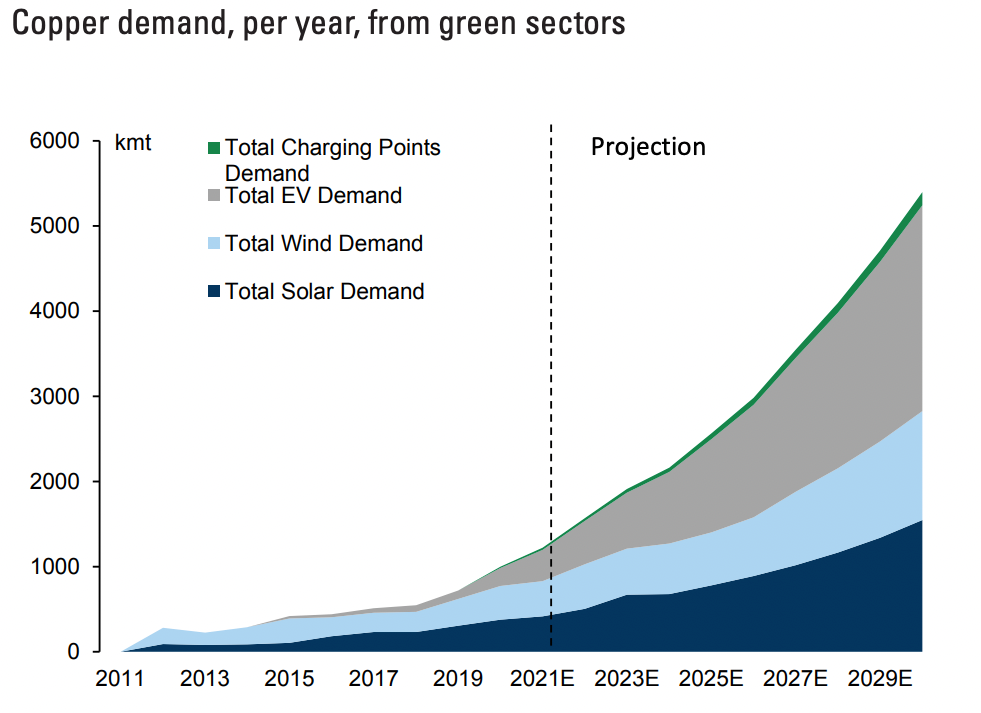

Спрос на медь растет по экспоненте

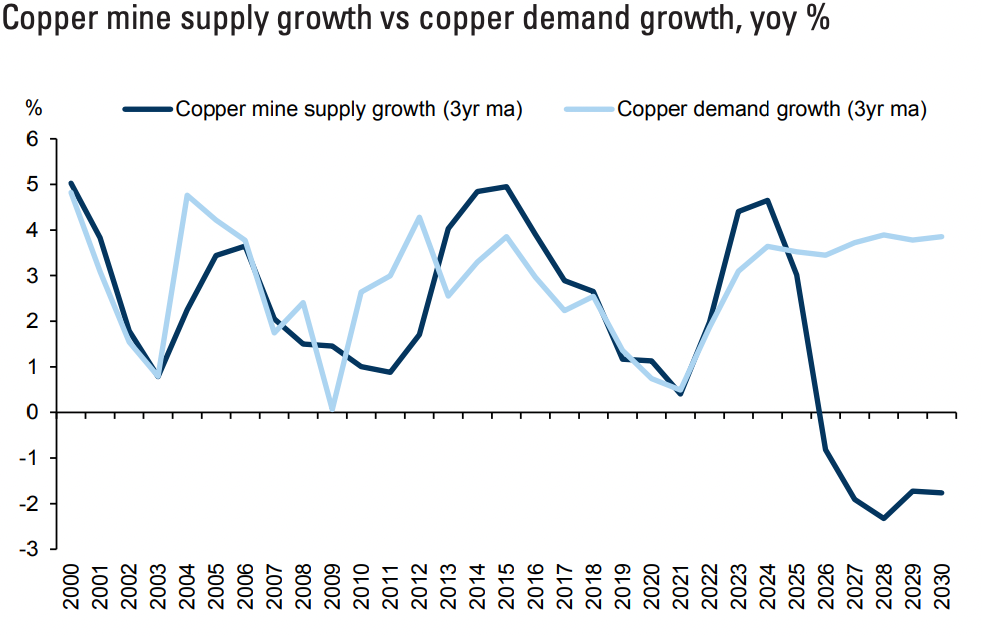

Предложение не успевает (~42% добычи сосредоточено в странах с нестабильным политическим режимом, Чили и Перу)

Динамика $AA зависит от динамики алюминия

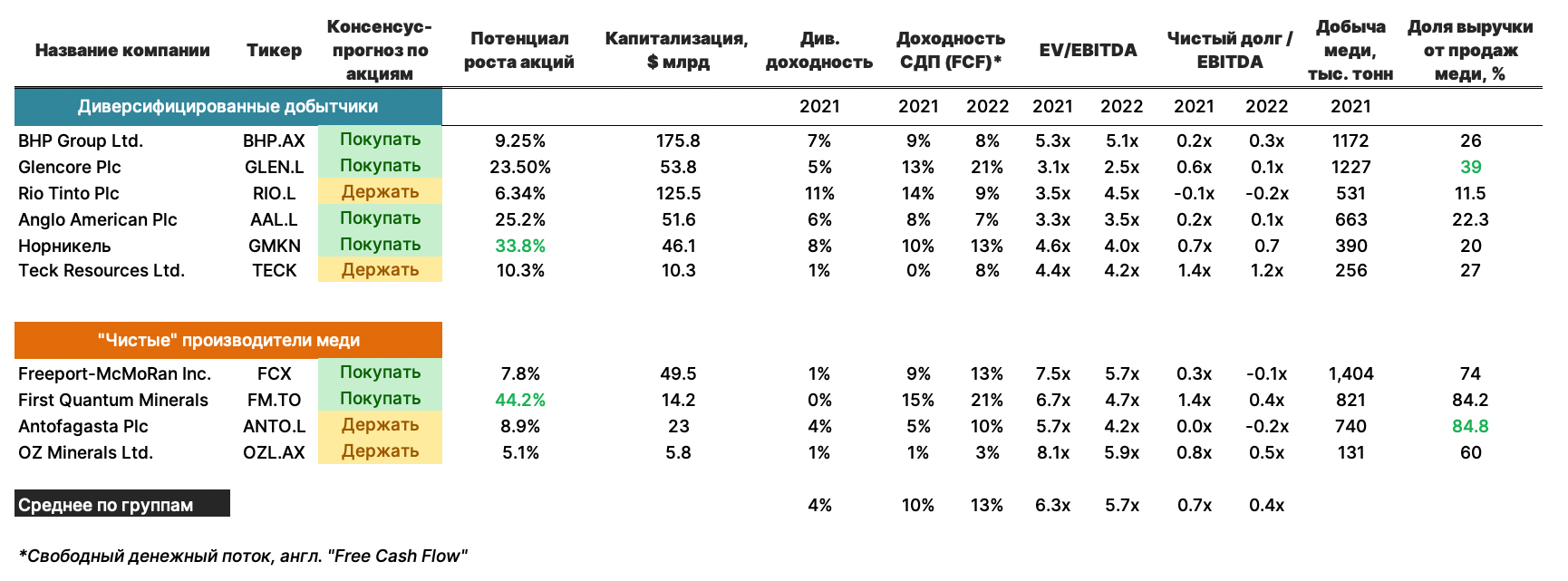

Медь: Freeport McMoran (Тикер $FCX)

Динамика $FCX зависит от динамики меди

Медь: Teck Resources (Тикер: $TECK), но это больше мет. уголь!

(для квалифицированных инвесторов)

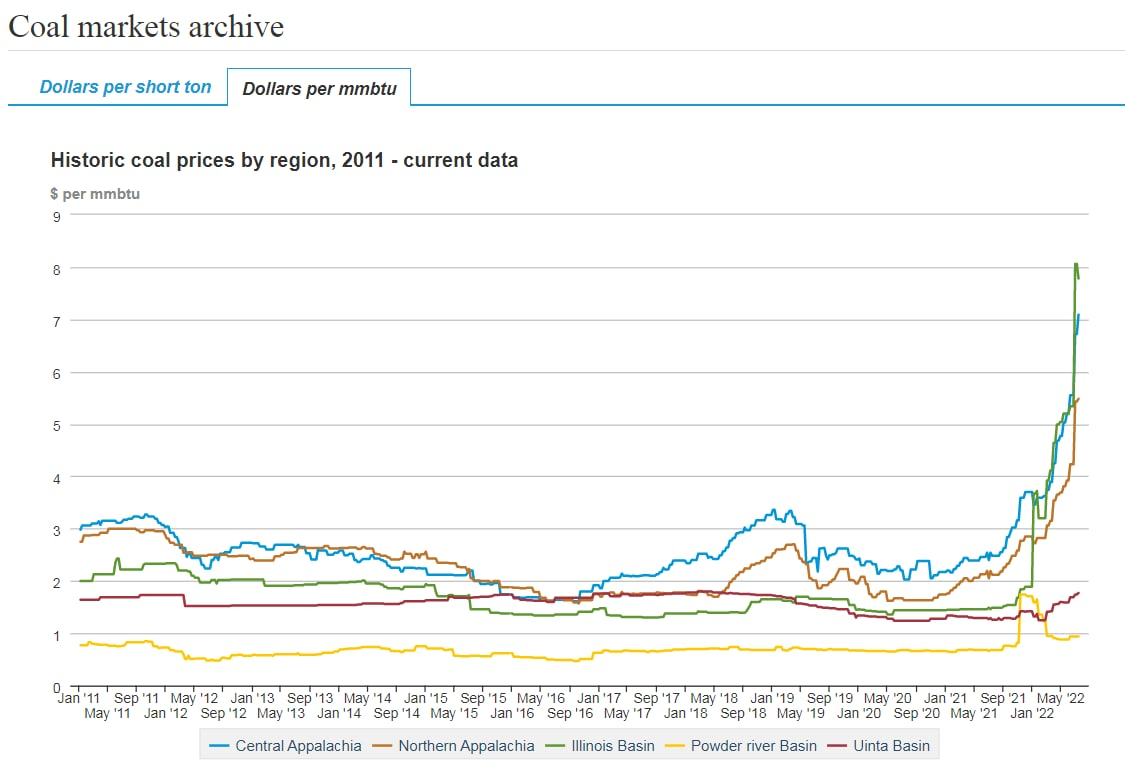

Цены на энергоуголь в США обновляют максимумы

Чего не скажешь, например, про Peabody (Тикер $BTU)

Alliance resource partners (Тикер $ARLP) чувствует себя лучше

Примеры инструментов:

На РФ: $GLDRUB_TOM; $PLZL

В США: $IAU $GLD $GDX; $NEM

Драйвер роста:

▪️ "pivot" (разворот политики) от ФРС. Сейчас спред между 2-летними и 10-летними гособлигациями США достиг рекордно низких значений с 2008 года. Исторически, это весьма надёжный индикатор ожидания рецессии и последующего снижения процентных ставок.

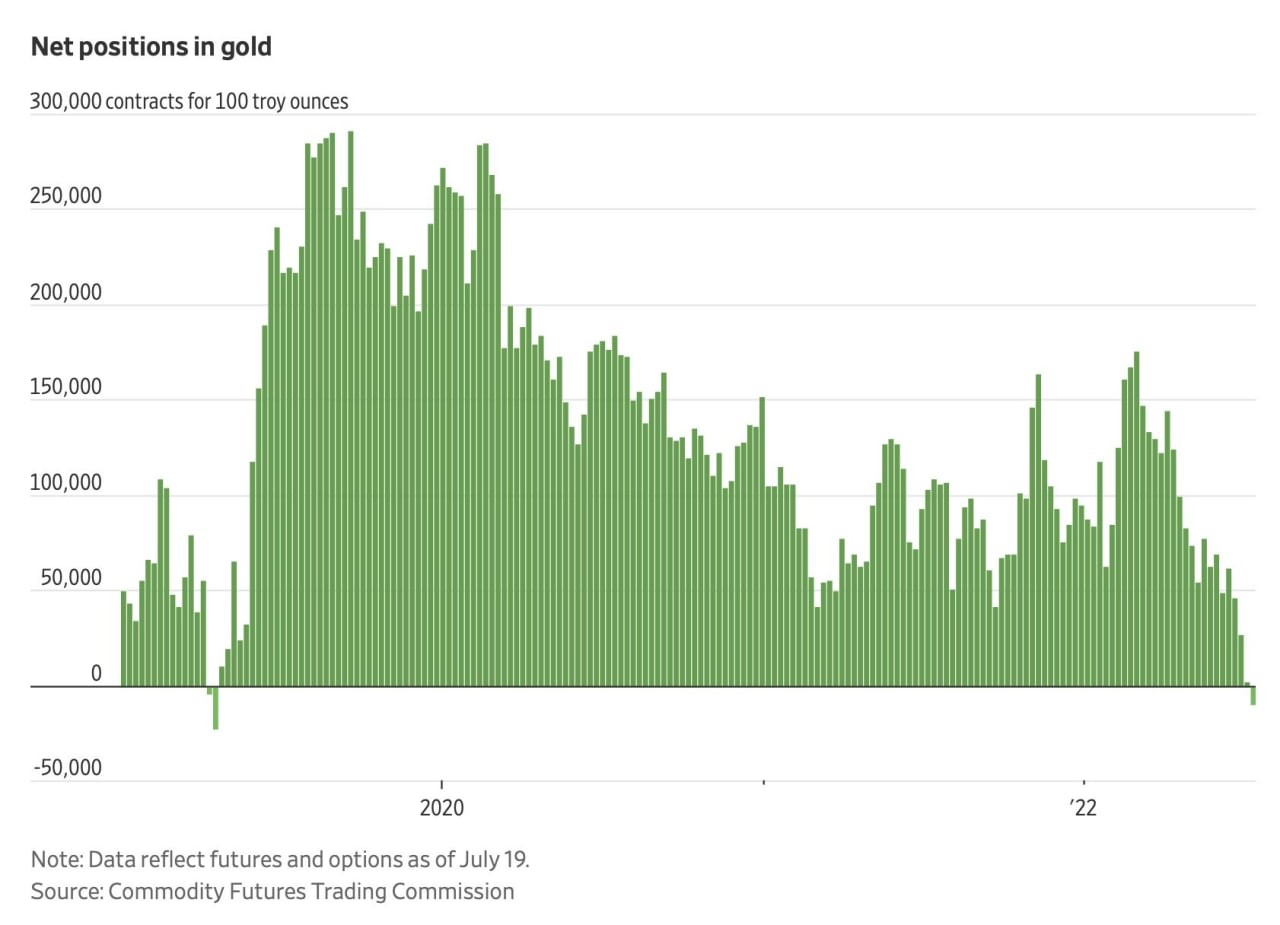

▪️возможный шорт-сквиз из-за чистой шорт-позиции в золоте. Дополнительным фактором, который может привести к росту цен на золото среднесрочно, является чистая шорт-позиция, которую инвестиционные управляющие заняли в золоте.

Примеры инструментов:

На РФ: $SLVRUB_TOM

В США: $SLV $SILJ

Драйверы роста:

- "pivot" (разворот политики) от ФРС

- очень маленький рынок, зависит от притока денег

- себестоимость>цены на металл

- серебро используется в производстве

Китай

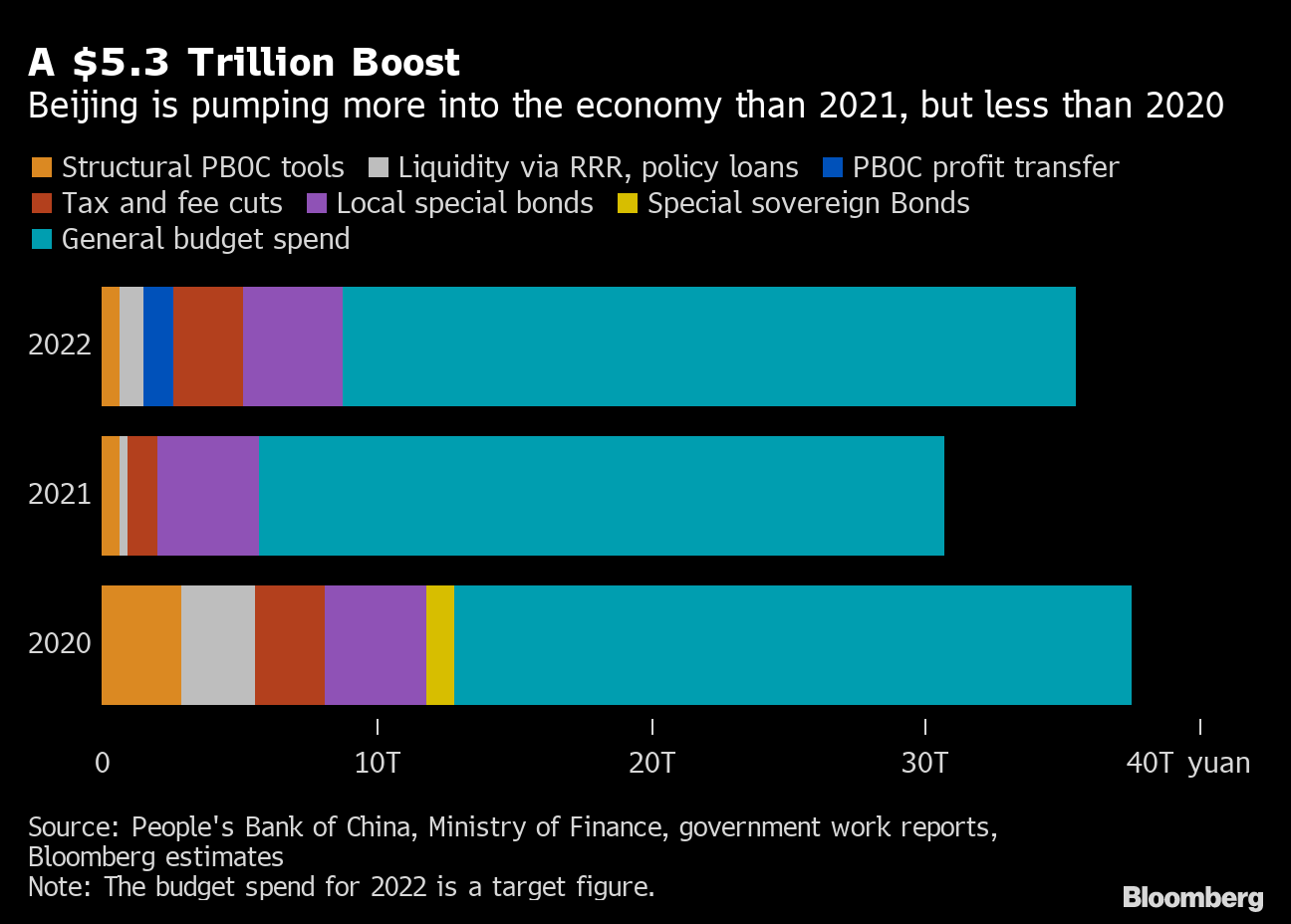

▪️ Китай, одна из немногих стран, где относительно невысокая инфляция (~2.5% против ~7-8% на Западе) и которая может себе позволить стимулирующую политику. Суммарный объём различных стимулирующих мер в этом году превышает $5 трлн — больше, чем в 2021 году, и немного меньше, чем в 2020 году.

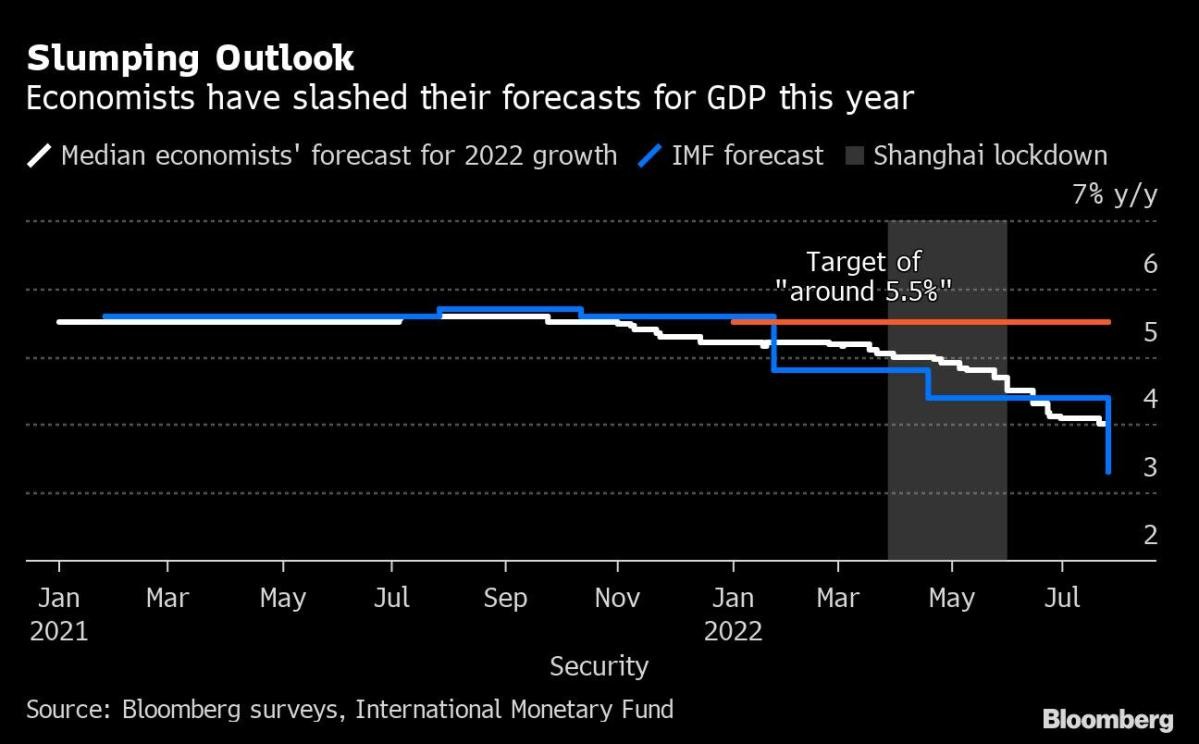

▪️ Однако крайне жесткая ковидная политика Китая начинает вносить существенные коррективы в перспективы экономического роста. С момента введения локдаунов в Шанхае, одной из крупнейших в КНР городских агломераций, экономисты понизили прогноз по росту ВВП Китая с 4-5% до ~3%.

▪️ Китай крайне прагматичен и не станет воевать за Тайвань, по крайней мере — не в ближайшие годы.

▪️ Для устойчивого разворота в китайских акциях должны разрешиться следующие факторы: 1) разрешиться ситуация вокруг китайских ADR (сейчас SEC требует от китайских компаний большей прозрачности по части аудита в отчётности); 2) разрешиться ситуация вокруг Тайваня (как минимум должны прозвучать хоть сколько-нибудь примирительные формулировки от китайских/американских чиновников); 3) жёсткие локдауны должны прекратиться; 4) экономическая ситуация в Китае должна стабилизироваться, а власти — должны продемонстрировать, что больше не будут внезапно и жёстко менять регулирование отдельных отраслей.

▪️ Так как ни один из этих факторов, скорее всего, не разрешится среднесрочно, покупать китайские акции имеет смысл скорее на долгосрочную перспективу.

1. В китайской экономике есть проблемы (сектор недвижимости), но и есть ресурсы для их решения

2. Ковидная политика — фактор неопределённости, если будут новые локдауны => начнутся пересмотры роста ВВП и потребления внутри страны

3. Китайские акции если и стоит брать сейчас, то наиболее крупные/известные, через Гонконг и на долгосрок, среднесрочно ловить будет нечего имхо

▪️ Крупнейшая e-commerce компания в мире: более 1.2 млрд клиентов по всему миру;

▪️ Безумно дешёвая оценка: FWD P/E 13-14x;

▪️ Краткосрочная слабость вызвана локдаунами + страхами глобальной рецессии;

▪️ Долгосрочно — одна из самых привлекательных историй, если покупать сейчас

▪️ Крупнейшая по капитализации технологическая компания Китая;

▪️ Среди активов: крупнейший игровой сегмент, самый популярный мессенджер Китая WeChat, самая популярная платёжная система в Китае Weixin Pay;

▪️ Последние пять лет компания показывает средний рост выручки ~24%;

▪️ Долгосрочный акцент — на игровом сегменте.

▪️ Крупнейший конкурент Alibaba в китайском ритейле;

▪️ 60% выручки поступает от продаж электроники "второй необходимости" и товаров для дома;

▪️ Это одновременно самый перспективный для JD сегмент (+23% рост выручки сегмента в 2021 г. против +10-15% у остальных), и самый уязвимый — в период жёстких локдаунов спрос страдает сильнее, чем у конкурентов;

▪️ Наибольший потенциал будет раскрыт в сценарии резкого и устойчивого восстановления китайской экономики после локдаунов.

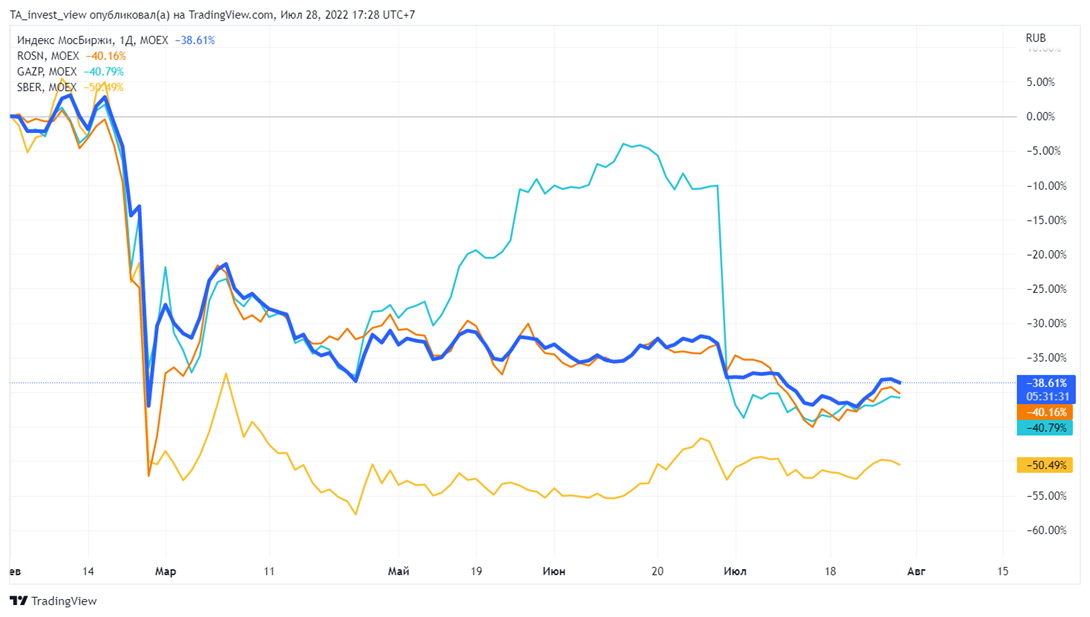

Макрообзор Россия

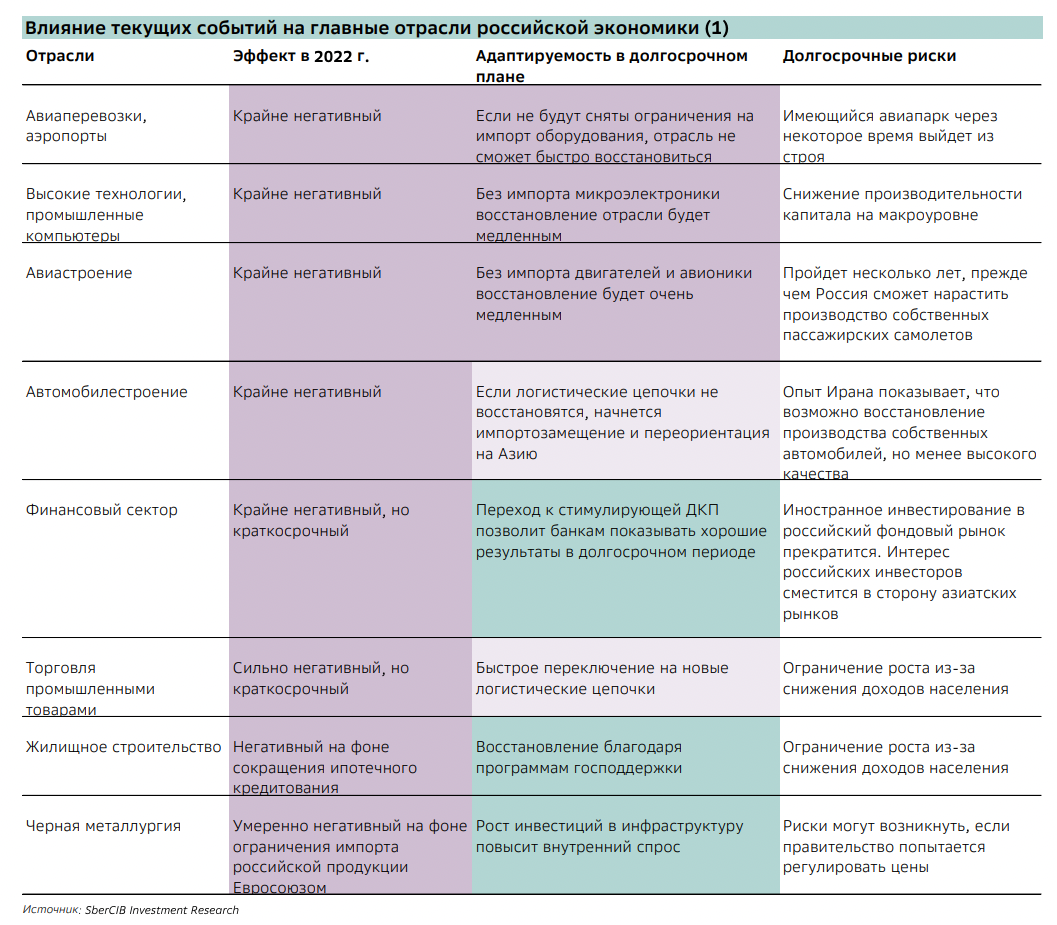

1. КАК САНКЦИИ КОНКРЕТНО ВЛИЯЮТ НА ЭКОНОМИКУ?

▪️С 24 февраля ввели 7 новых пакетов санкций;

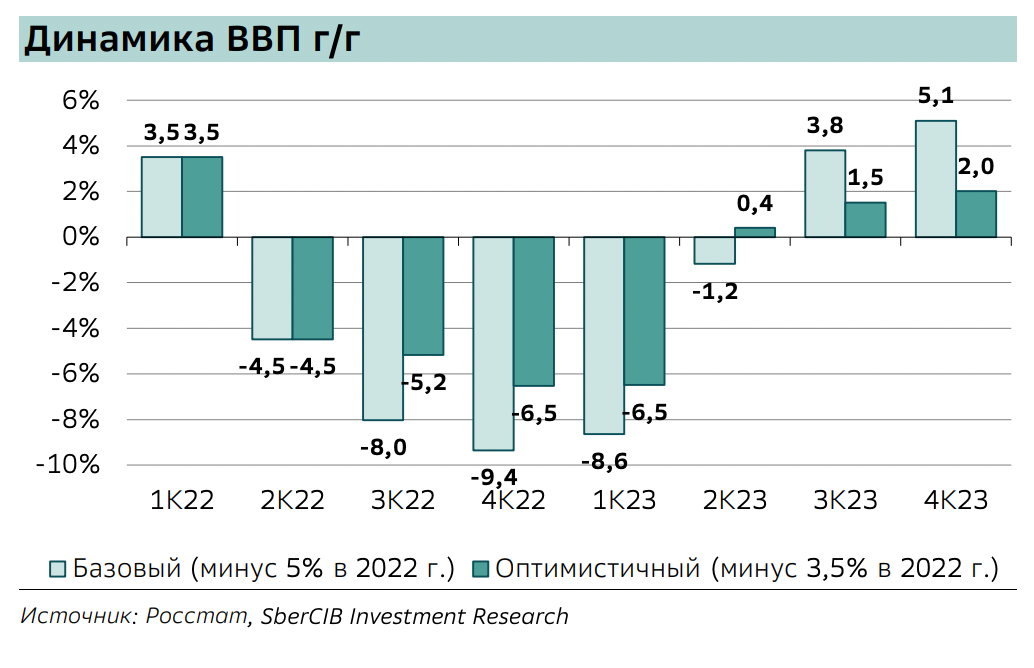

▪️Санкции слабо влияют краткосрочно: падение ВВП РФ в 2022 году изначально оценивалось в 10% и выше, сейчас — всего 3-5%.

В целом, адаптация к новым условиям идет достаточно быстро. В результате появляются основания для пересмотра прогнозов экономического спада в 2022 году. Сейчас в качестве базового сценария мы ожидаем снижения ВВП на 5% в этом году. При этом нельзя исключить и более оптимистичного развития событий, при котором спад в 3К22 резко замедлится. В этом случае по итогам года ВВП снизится на 3,5%.

▪️Санкции надолго: если будет факт присоединения новых территорий к РФ — 100%, что снятие санкций привяжут именно к этому факту.

▪️Будет развиваться торговля с дружественными странами вместо недружественных.

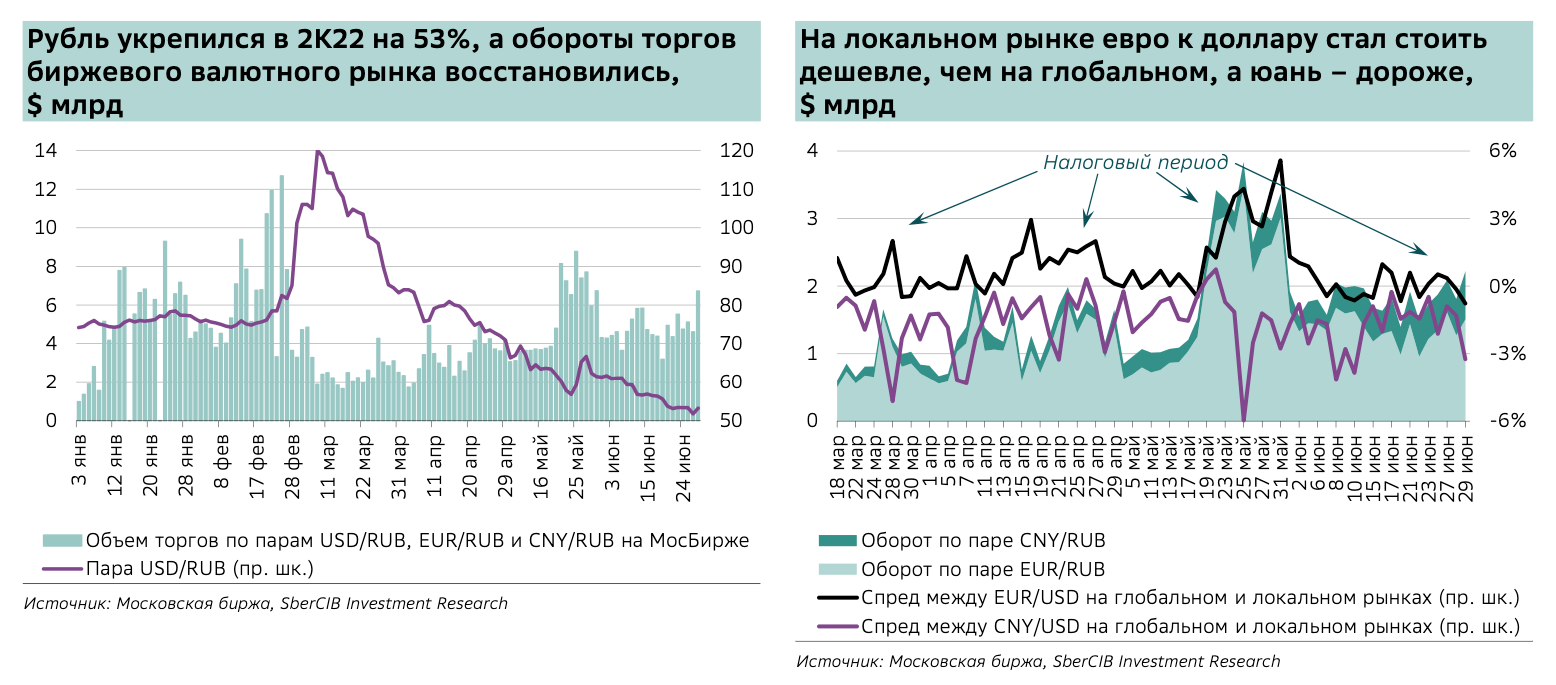

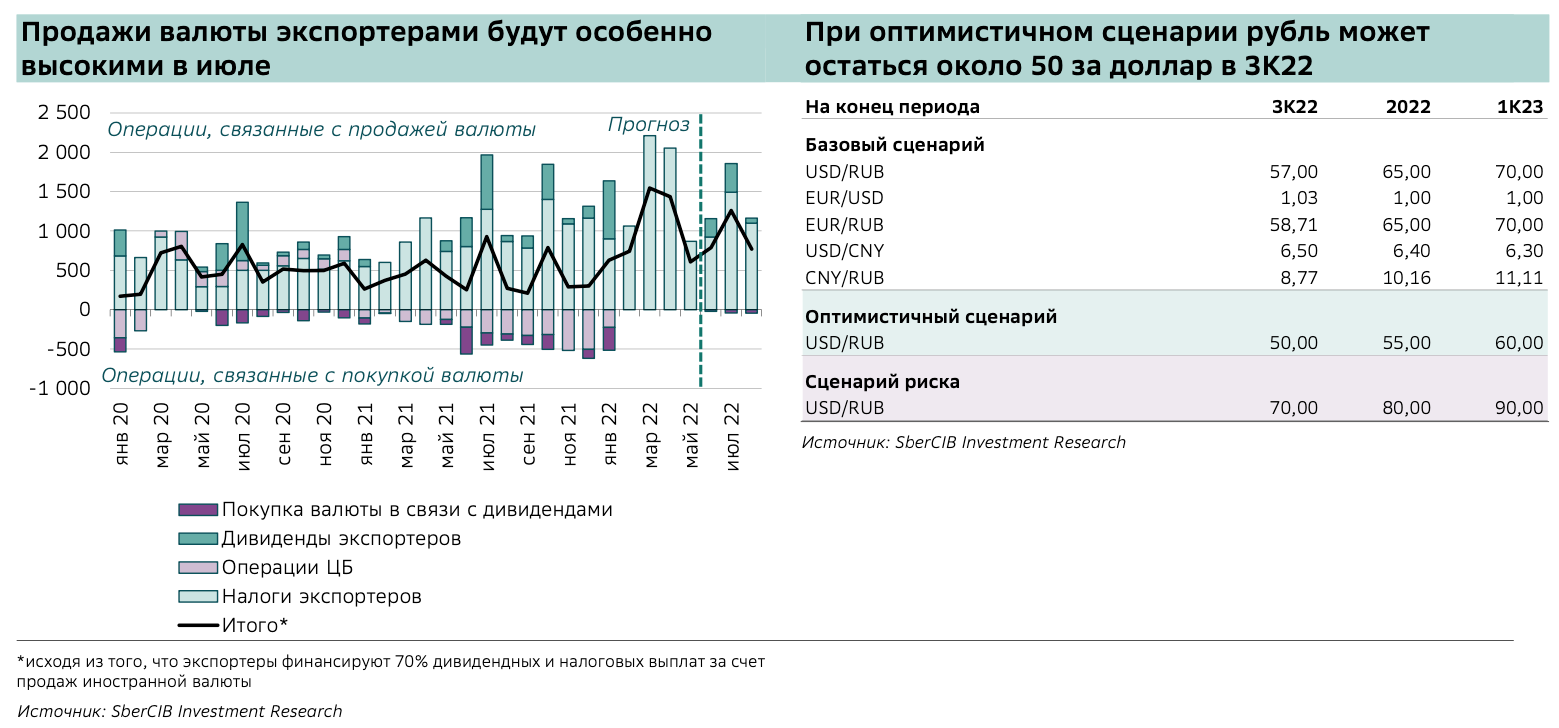

2. КАК ИЗМЕНИЛСЯ ВАЛЮТНЫЙ РЫНОК РФ

▪️Юань заменил евро в качестве второй наиболее популярной валюты после доллара на валютном рынке РФ; Но до доллара ещё далековато: оборот в юане – 67.1 млрд. руб. в сутки, в долларе >110 млрд. руб.

▪️Доля евро будет падать долгосрочно по очевидным причинам, но юань не сможет полноценно заменить доллар — меньше ликвидность, за юани трудно купить товары за пределами Китая и не менее трудно обменять на другие валюты;

▪️Укреплению рубля способствует тренд на девалютизацию российской экономики + налоговые периоды.

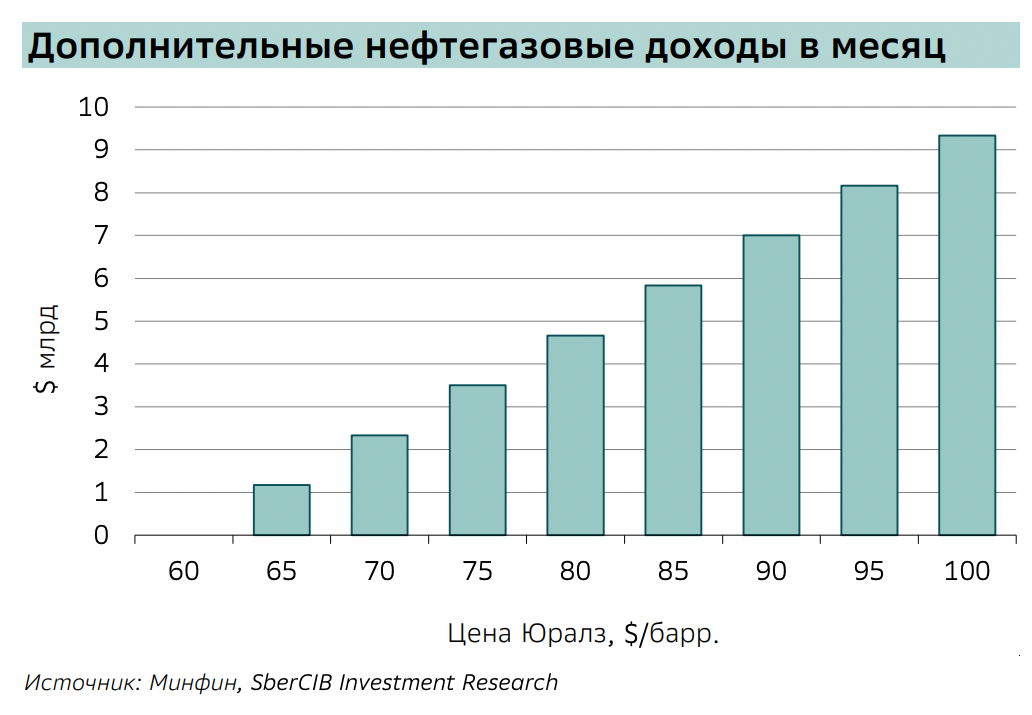

▪️Зависимость от нефти в бюджете РФ растёт;

▪️Долгосрочный дисконт Urals к Brent может сократиться с ~$30 до ~$10.

▪️Однако на горизонте полугода поводов для беспокойства нет: поставок нефти недостаточно, резервы нефти у стран ОСЭР сокращаются, на их пополнение уйдет время => среднесрочная поддержка российской экономики и рубля будет обеспечена за счёт нефтяных доходов.

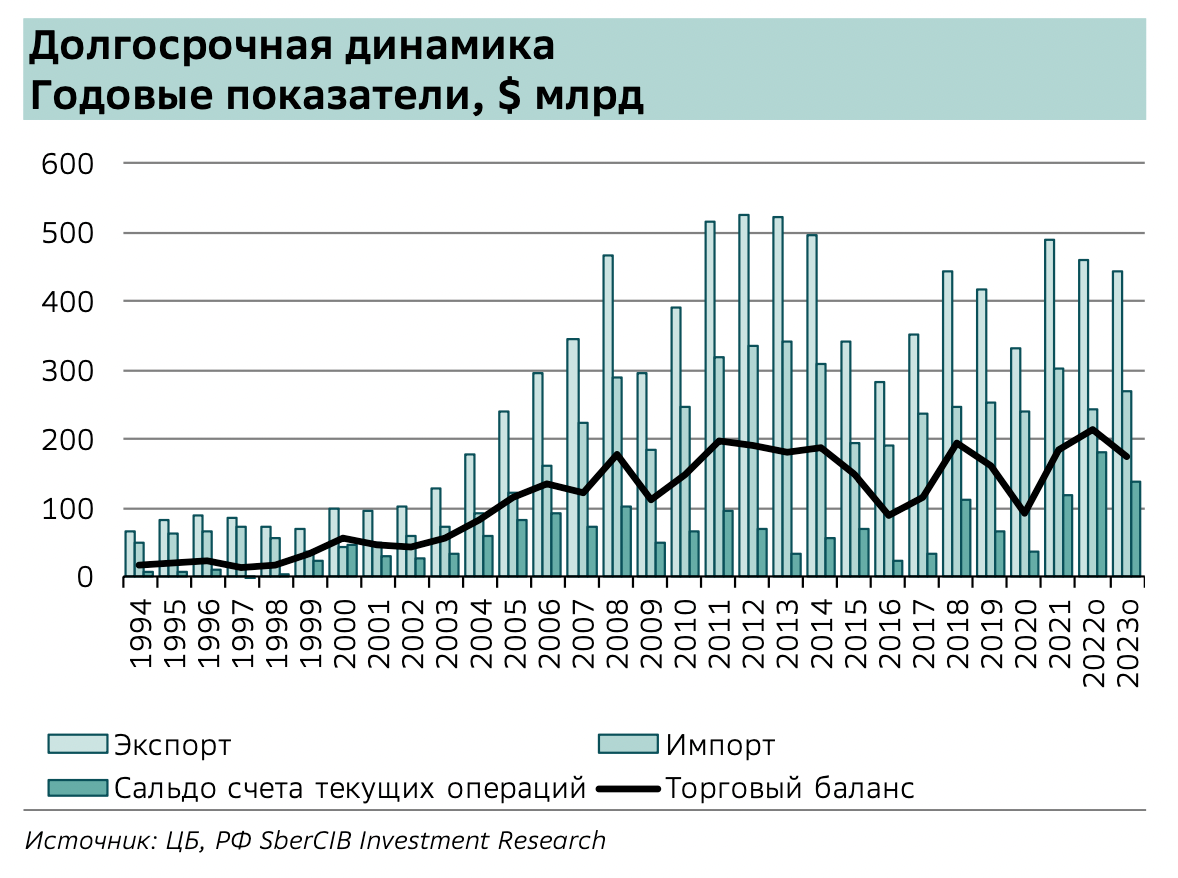

▪️Отдельно необходимо отметить рекордный профицит счёта текущих операций (экспорт минус импорт).

В благоприятном сценарии профицит СТО может достигнуть $180-200 млрд — абсолютный рекорд в современной истории России. То есть за счёт дорогого сырья Россия сейчас накапливает рекордно высокое количество валюты, которую попросту некуда девать. Среднесрочно это также поддерживает рубль.

▪️ Тем не менее, мы видим следующие факторы, из-за которых рубль будет среднесрочно тяготеть в зону 65-75 за доллар (наш базовый прогноз): 1) постепенное восстановление просевшего импорта; 2) возможное ослабление валютных ограничений и дальнейшее снижение ставки; 3) рецессионные настроения могут в моменте продавить нефть до $90 и ниже => эффект для рубля будет незамедлительным; 4) доллар сейчас остаётся наиболее крепкой валютой в мире относительно остальных (индекс DXY) => любая слабость рубля может быть дополнительно усилена этим фактором.

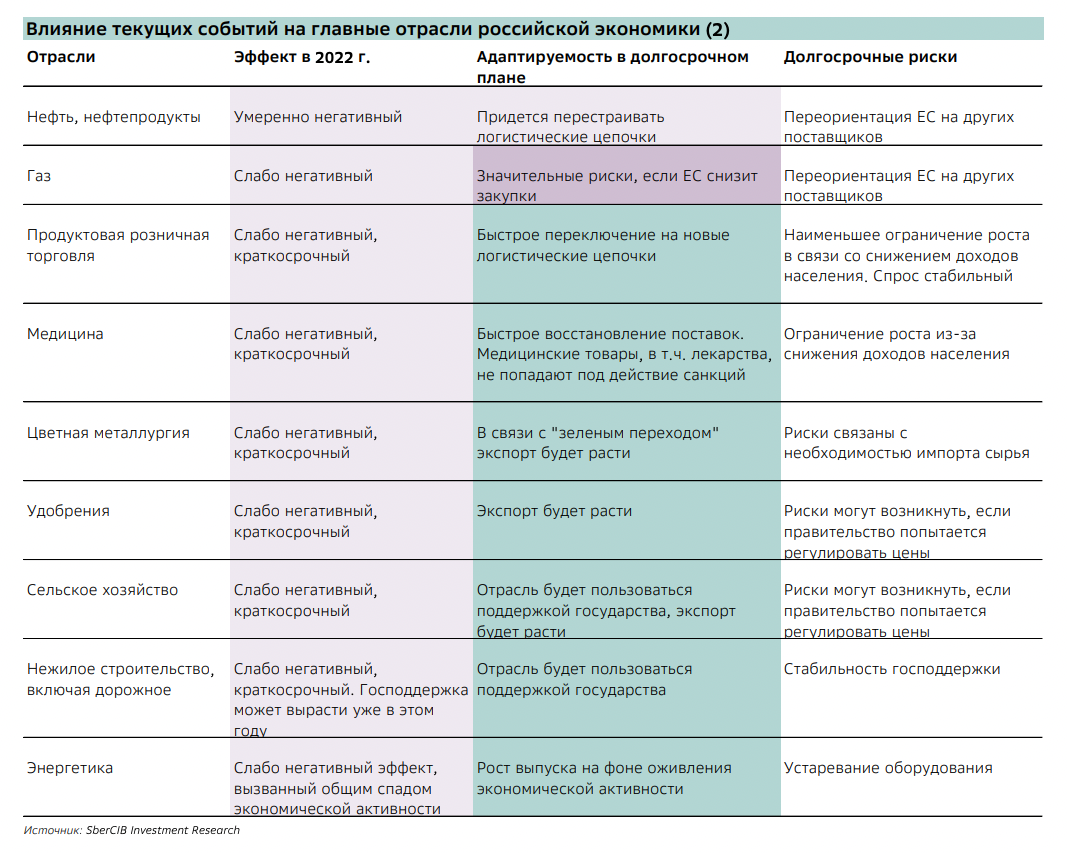

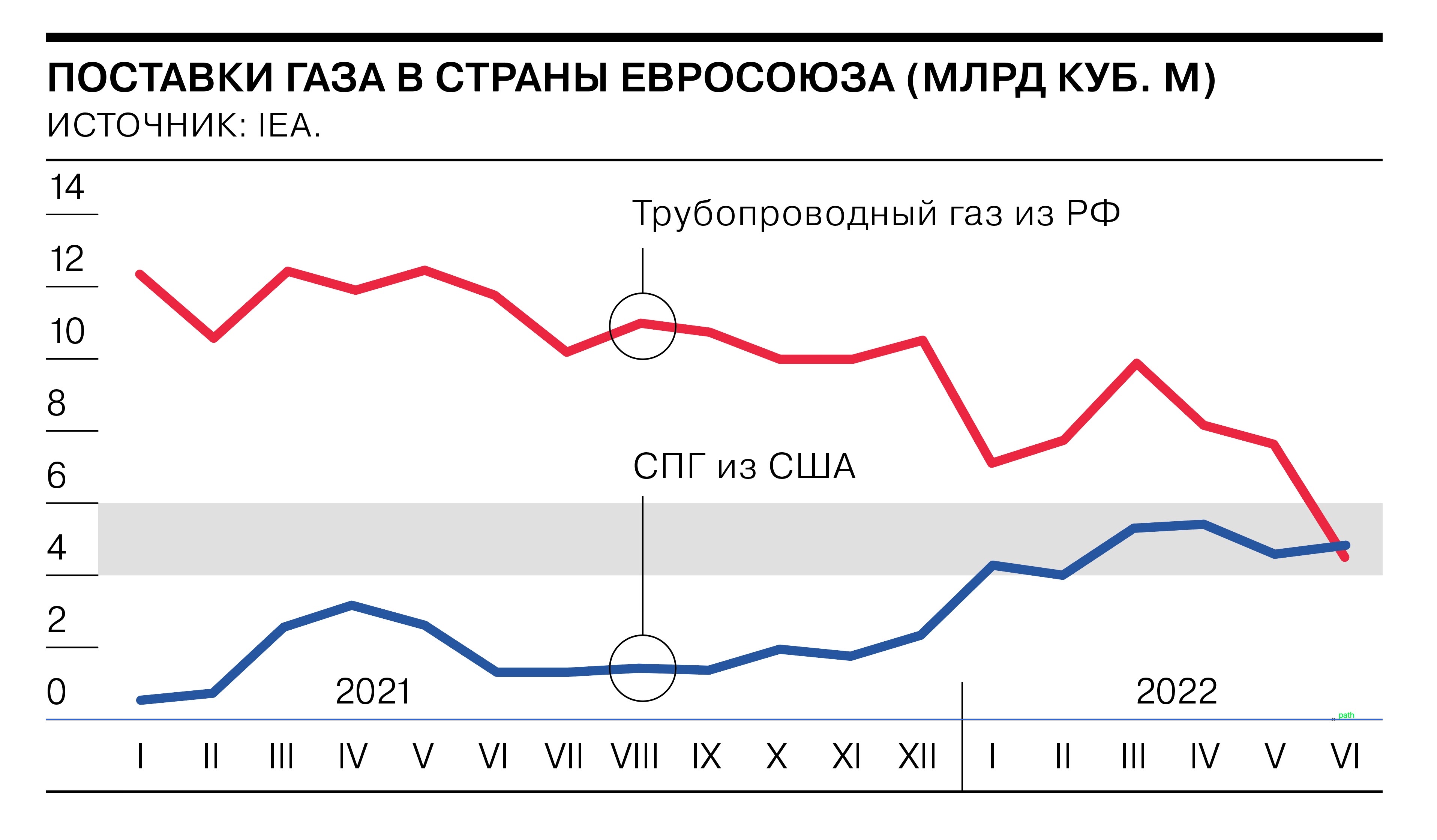

4. ПРО ГАЗ В ОБОЗРИМОЙ ПЕРСПЕКТИВЕ

▪️ЕС начал долгосрочный процесс отказа от нефти и газа из РФ;

▪️Процесс ускоряется тем, что Россия сама сокращает поставки газа в РФ;

▪️Отказ для Европы для Газпрома будет болезненный в моменте, придётся повышать цены на российском рынке для промпредприятий + развивать инфраструктуру в Китай, это потребует времени (Сила Сибири 2 срок строительства до ~2027-2030);

▪️Газпром уже выполнил годовую цель по выручке, прибыль за 2022 год может оказаться рекордной даже при текущих объемах прокачки; Однако Европа активно замещает поставки газа с помощью СПГ, краткосрочно это не риск т.к поставок слишком мало, долгосрочно инвестиции в СПГ будут расти => к 2024-2025 гг. ожидается ввод новых мощностей. Из-за этого фактора Газпром может скорректировать свою дивидендную политику как часть подготовки к долгосрочному отказу Европы от росгаза;

5. НОВОЕ БЮДЖЕТНОЕ ПРАВИЛО — КАКИМ ОНО МОЖЕТ БЫТЬ И ПОЧЕМУ НЕ ПОМОЖЕТ

▪️До СВО правительство снижало зависимость от нефтегазовых доходов через бюджетное правило;

▪️Все нефтегазовые доходы свыше $40-43 за баррель складывались в валютные резервы, тем самым удавалось поддерживать курс на комфортном для правительства уровне;

▪️Из-за того, что счета ЦБ на западе заблокированы (а хранить доллары и евро по-другому невозможно), то бюджетное правило чисто технически перестало работать;

▪️Новое бюджетное правило может работать следующим образом (исходя из утечек): цена отсечки не $43 как раньше, а $60 за баррель, на доходы сверх этой цифры будут скупаться юани и другие валюты "дружественных" стран, чтобы на местном валютном рынке через кросс-курсы влиять на динамику доллара/евро к рублю.

▪️Почему это вряд ли сработает: ликвидность в "дружественных" валютах несопоставимо меньше, чем в долларе/евро, из-за этого вся схема может оказаться неустойчивой.

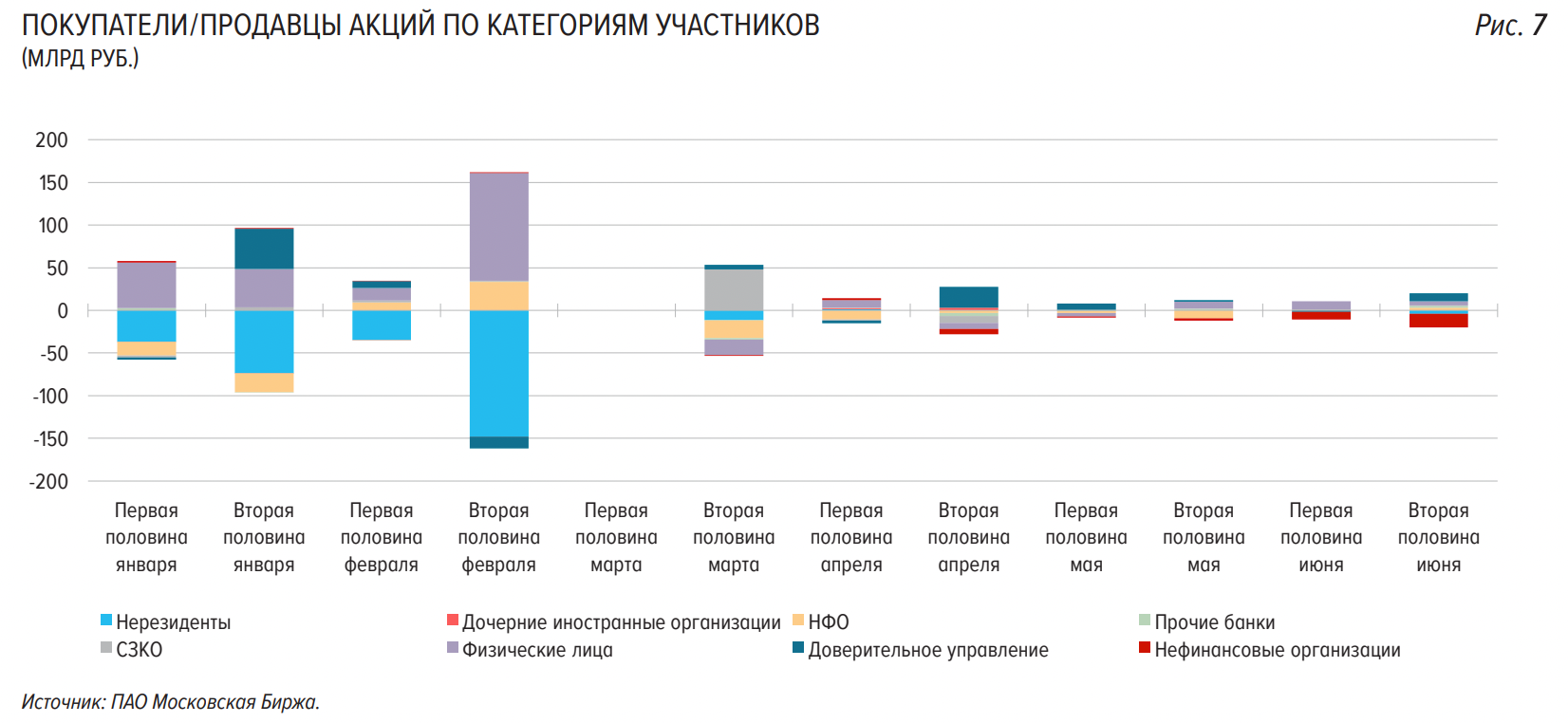

6. ФОНДОВЫЙ РЫНОК РФ: СИТУАЦИЯ ИЗНУТРИ

▪️«Физики» практически перестали покупать акции на бирже — за апрель-июнь куплено акций всего на 21 млрд рублей, что практически тот же ноль.

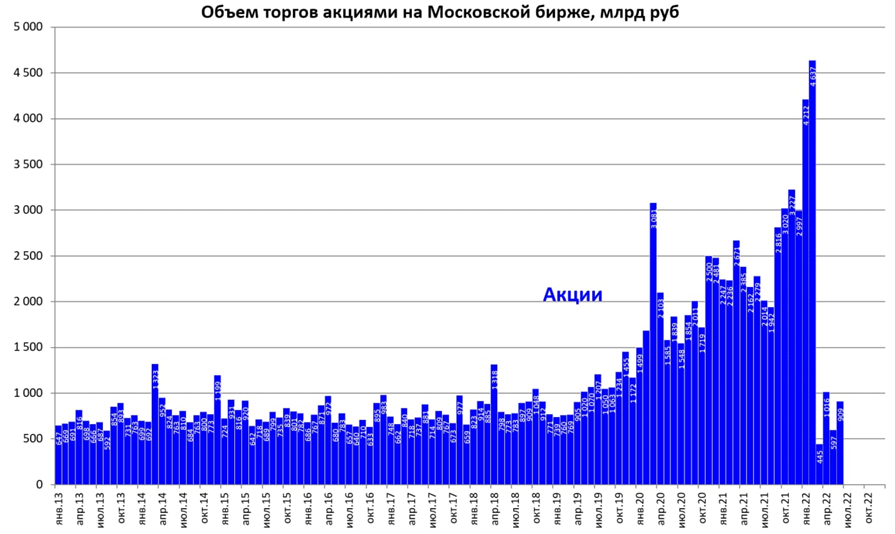

▪️ Объемы на фонде 44 млрд руб в день в среднем, против 200 млрд до 24 февраля.

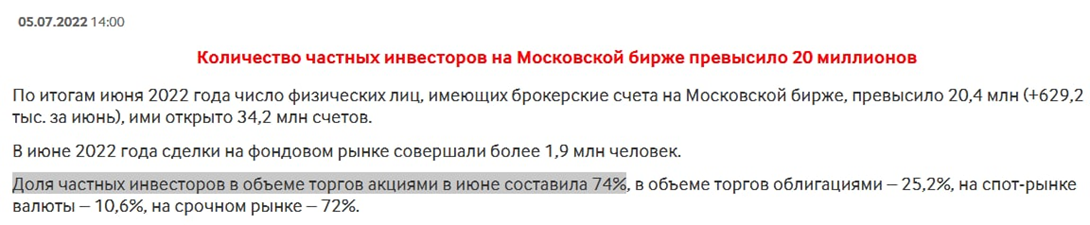

▪️ Доля физиков в обороте на рынке акций теперь составляет 74%, 25% на рынке облигаций и 72% на срочном рынке.

▪️ Три сектора в плюсе за квартал: телеком (+9%), энергетика (+3%) и стройка (+13%).

▪️ 30 июня во время обвала акций Газпрома нетто-покупка физиками составила 100 млн рублей.

Можно взглянуть немного под другим углом

Доля физических лиц (ритейла) в объеме торгов акциями РЕКОРДНЫЕ 74%, до СВО менее 40%

Ранее:

- Динамика рынка зависела от притока иностранных активных, пассивных фондов и др. профессиональных участников торгов. Рост волатильности с открытием ЕС, потом США. S&P500 red, IMOEX red.

Сейчас:

- Минимальная продажа "по рынку", изменение котировки. Особенно Мечел, Распадская.

Объем торгов акциями откатился на уровни 2013 года.

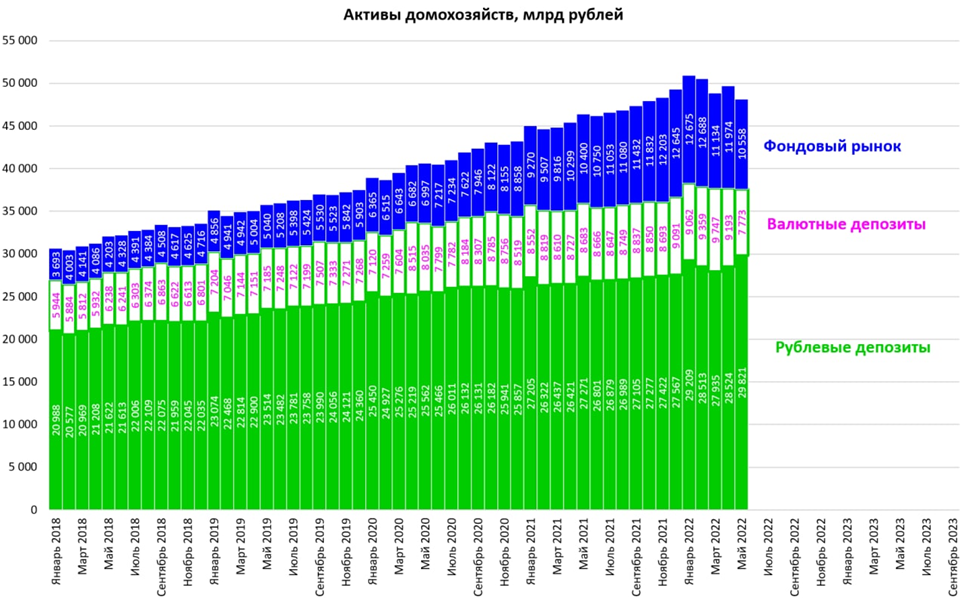

Депозиты пока НЕ перетекают на фондовый рынок. Дивидендов НЕТ (сбер-, газпром-). Снижения ключевой ставки (~привлекательности депозитов) пока недостаточно.

Фондовый рынок ~20% активов ДХ. Не считая недвижимости и прочих активов. В реальности - намного меньше.

РФ: что покупать в таких условиях?

- крупнейший банк России и Европы по числу клиентов (>100 млн человек в России). Во владении государства находятся 50% + 1 акция, остальное - в свободном обращении.

Основная идея инвестиционного кейса -> потери капитала будут меньше 50% как сейчас закладывает рынок. В виду отсутствия отчетов, об этом можно судить по комментариям Грефа.

Кроме того, кажется, что основной негатив заложен в ценах:

▪️дивидендов не будет до 2024г

▪️введены максимальные санкции

Таргет: 180-200 (+40-50% к текущей цене) в течение 1 года.

2.Мечел обыкновенные акции (Тикер: $MTLR)

- горнодобывающая и металлургическая компания в РФ

Идея в обыкновенных акциях ($MTLR #MTLR) -> гашение долга.

Цены на уголь и текущий объем продаж позволяют гасить долг ударными темпами. Как косвенный индикатор - публичные дочерние компании Мечела отчитались по РСБУ за 2-й квартал 2022 года. Результаты отличные, сумма прибыли от продаж больше, чем за 1-й квартал (который был рекордный).

Долг - валютный, крепкий рубль дает положительную переоценку долга, что дополнительно увеличивает чистую прибыль Компании.

Таргет: 250+ (x2 к текущей цене)

После введения санкций на материнскую компанию Evraz, которая зарегистрирована в Великобритании, Распадская приняла решение не выплачивать дивиденды за 4кв 2021г. Кроме того, выделение из Evraz также пришлось отменить.

Тем не менее,

-отмена дивидендов связана с технической невозможностью их выплаты, то есть временное явление;

-дивидендная политика - не менее 100% FCF, если чистый долг/EBITDA составляет менее 1.0х (текущий чистый долг = 0).

Цена на уголь скорректировалась, но все равно выше, чем за 1п 2021г - результат за 1п 2022г должен быть рекордный. Расчетные дивиденды ~60-70 руб. за полугодие, т.е. ~26% к текущей цене.

Мультипликаторы рекордно низкие, EV/EBITDA ~1x