Биткоин это исправит

Перевод статьи Паркера Льюиса от 30 Августа 2019г. в рамках серии “Постепенно, затем внезапно”

Прошедшая неделя ознаменовала то время года, когда банкиры центральных банков, экономисты учреждений, CNBC и остальные отправились в Джексон Хоул, штат Вайоминг, чтобы обсудить системные проблемы, от которых страдает наша экономика. Не смотря на то, что они постоянно находятся в его поисках, решение, похоже, так и не найдено; это постоянная дилемма Джексон Хоул. Это мероприятие всегда сопровождалось фанфарами, и этот год ничем не отличался. Весь спектакль был освещен Лоуренсом Саммерсом, бывшим министром финансов США и бывшим президентом Гарвардского университета. В Твиттер ленте, состоящей из 28 частей, Саммерс поставил под сомнение ряд основополагающих предположений, сделанных экономическим мейнстримом учреждения, членом которого он является сам. В игре в Марко Поло Саммерс немного ближе к успеху, но он все еще не на той стороне бассейна. Он, возможно, и выявляет симптомы проблемы, но, как и в случае с большинством экономистов, так и не задает очевидного вопроса. Может ли само устройство политики центрального банка быть причиной проблемы, а не ее решением?

Главный вопрос Саммерса: Может ли центральный банкинг в том виде, в котором мы его знаем, быть основным инструментом стабилизации макроэкономики в течение следующего десятилетия? Саммерс сомневается, что это возможно, но что, если бы был задан более правильный вопрос: является ли центральный банкинг основной причиной макроэкономической нестабильности? После финансового кризиса количественное смягчение стало основным инструментом, который использовался центральными банками в попытке стабилизировать экономику и вызвать инфляцию. Сценарий таков: увеличить денежную массу, снизить процентные ставки и пересчитать стоимость активов, чтобы можно было поддерживать существующий уровень долга и создать еще больше долга.

Однако, несмотря на рекордно низкие процентные ставки, мировая экономика вновь начала ухудшаться, и эффективность количественного смягчения теперь естественным образом ставится под сомнение многими. Как отмечает Саммерс, то, что долгое время преподавалось как аксиома, сейчас вызывает большие сомнения. Вопреки распространенному мнению, функция количественного смягчения фактически создает дисбаланс, который сама стремится избежать. Когда понимаешь основы функционирования количественного смягчения, становится ясно, что оно изначально было дурацкой затеей. Как пишет Нассим Талеб в предисловии к книге Краткая история денег, эксперты по макроэкономике не только не являются экспертами, но еще и не осознают этого.

“Риск наступления экономического спада, похоже, уменьшился за последний месяц или около того”.- Бывший председатель ФРС Бен Бернанке, июнь 2008 г.

История неизменно подтверждала, что эксперты ограничены в своих собственных экспертных знаниях, но такие решения, как количественное смягчение, продолжают выполняться в основном потому, что макроэкономика и центральный банкинг — это монокультура, как описывает Талеб. Основная политическая позиция основывается на предположении, что центральный банкинг является ключевым для функции экономики; затем обсуждаются вопросы о том, какие рычаги можно использовать и как лучше управлять экономикой с помощью планирования центрального банка. Активное управление денежной массой посредством количественного смягчения принимается как данность; вопрос скорее в том, в каком объеме и когда это произойдет, а не произойдет-ли это.

Тем не менее, существует противоположное экономическое мнение, согласно которому сама функция центрального банкинга и активное управление денежной массой вредны для экономики. Противоположная точка зрения практически не может сосуществовать с центральным банком, потому что она противоречит самой его функции, благодаря которой монокультура существует и из-за чего другой курс никогда не обозначается. В конечном счете, экономические дебаты проходили в течение всего 20-го века и закончились тем, что переросло в нынешнюю основную позицию. Следствием этого стала экономическая система, которая в значительной степени опирается на обесценивание денег и создание кредитов, которые достигаются путем количественного смягчения.

Теперь, когда Биткоин существует, он уже не просто предмет интеллектуальной дискуссии. Мы теперь имеем две конкурирующие валютные системы, которые кардинально между собой различаются: одна пытается создать стабильность посредством активного управления денежной массой, в то время как другая допускает временную волатильность с целью поддержания фиксированного предложения. В течение последних десяти лет рост действующей системы набирает обороты, о чем свидетельствует ее распространение и неуклонно растущее по сравнению с другими валютами значение. Выбор в пользу Биткоина означает отказ от количественного смягчения, и хотя это решение может быть волатильным, долгосрочная тенденция сохранится, поскольку центральные банки продолжают использовать тот самый инструмент политики, с которым Биткоин борется.

Пытаясь стабилизировать макроэкономику, центральные банкиры непреднамеренно создают нестабильность посредством манипулирования денежной массой. Манипулируя предложением денег, они искажают все глобальные механизмы ценообразования. Как описывает Хайек в книге “Использование знания в обществе”, ценовой механизм является самой большой системой распространения знаний в мире. Когда механизм цен искажается, ложные сигналы распределяются по всей экономической системе, и в результате возникает дисбаланс между спросом и предложением, что в конечном итоге приводит к нестабильности и неустойчивости. Сегодня эта нестабильность в первую очередь появляется и поддерживается, как функция количественного смягчения. Финансовый кризис дал понять, что размер кредитной системы был как нестабильным, так и неустойчивым; вместо того, чтобы позволить системе естественным образом сократить долговую нагрузку, ФРС пересмотрела цены активов и вызвала дальнейшее расширение кредита, так чтобы существующие уровни долга могли бы поддерживаться и дальше. С практической точки зрения, подход центральных банков к решению проблемы слишком большого долга состоял в том, чтобы стимулировать создание еще большего долга, который изначально был причиной отсутствия стабильности. К счастью, Биткоин это исправляет.

Что такое количественное смягчение?

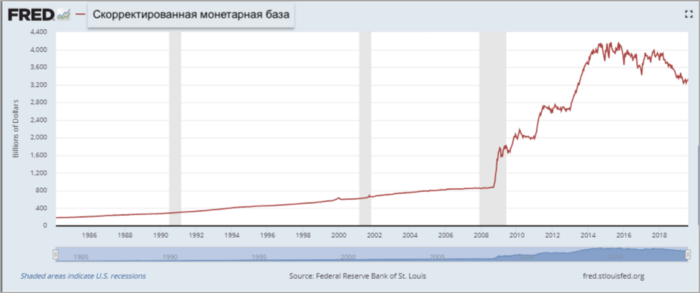

В самых упрощенных терминах количественное смягчение (QE) — это технический термин, который описывает, как Федеральный резерв создает новые доллары. Технически это не “печатание денег”, но функционально это то же самое. ФРС в цифровой форме создает новые доллары в бухгалтерской книге (буквально из воздуха) и использует эти доллары для покупки финансовых активов, таких как казначейские обязательства США (государственный долг) или ипотечные ценные бумаги. После финансового кризиса ФРС ввела 3,6 триллиона долларов в банковскую систему посредством QE, увеличив размер своего баланса в пять раз. В результате этого в банковской системе существует больше долларов в форме банковских резервов, и эти резервы можно затем использовать для кредитования или покупки других активов. Проще говоря, появляется больше долларов, что приводит к снижению стоимости каждого отдельного доллара.

Количественное смягчение является основной причиной, по которой ваш доллар с каждым днем покупает все меньше; однако эффекты количественного смягчения постепенно передаются через экономику посредством расширения кредитной системы. Иными словами, количественное смягчение призвано позволить банкам расширять кредитование; на каждый доллар, который создается путем количественного смягчения, кредитная система может увеличиваться в несколько раз. Этот дополнительный кредит (например, автокредиты, ипотечные кредиты, кредиты на образование и т. д.) затем используется для покупки товаров в реальной экономике, что приводит к росту цен на товары и относительному снижению стоимости доллара.

Работает ли количественное смягчение?

Краткий ответ: нет. Хотя многие считают, что количественное смягчение было необходимо, оно просто отложило проблему в долгий ящик и гарантировало, что в будущем потребуется больше QE. Основной причиной кризиса была финансовая система, которая стала слишком зависимой от долга. Во время финансового кризиса каждый доллар в банковской системе был подвержен левереджу и одолжен в соотношении 150:1 (см. Отчеты ФРС Z.1 и H.8). Долг был слишком большим, а долларов было слишком мало, и левередж оказался возможным только в качестве косвенной функции уравновешивания Федеральным Резервом экономического дисбаланса. С каждым рецессивным циклом деловой активности в течение десятилетий, предшествовавших кризису, ФРС увеличивала предложение долларов, чтобы снизить процентные ставки и стимулировать кредитную экспансию. Вместо того, чтобы позволить системе корректироваться с помощью естественной рыночной функции, постоянный ответ ФРС состоял в том, чтобы пересмотреть стоимость активов путем увеличения денежной массы, чтобы можно было поддерживать существующий уровень долга и создавать больше кредитов.

Посредством этой функции ФРС непреднамеренно добилась нестабильности, присущей финансовой системе в 2008 году, потому что она создала среду, которая позволяла накоплению неустойчивого уровня системного левереджа в течение десятилетий. Хотя ФРС реализовывала аналогичную стратегию в течение десятилетий, финансовый кризис создал ситуацию, которая вызвала более решительный отклик со стороны ФРС. Практически, ФРС нуждалась в лодке по-крупнее и в ответ на потрясения на рынке она увеличила предложение долларов на 3,6 триллиона долларов, чтобы предотвратить надвигающийся финансовый крах. На этот раз все иначе; в то время, как кризис субстандартного кредитования получал пристальное внимание прессы, реальная проблема заключалась в кумулятивном эффекте продолжающихся дисбалансов в кредитной системе, накопившихся в течение многих циклов, и общей степени левереджа системы.

В экономике ФРС кредитная система стала механизмом предельных цен. А поскольку у ФРС есть мандат на поддержание стабильности цен, он должен косвенно поддерживать размер кредитной системы с целью поддержания общего уровня цен. Во время финансового кризиса кредитная система начала сокращаться, и уровни цен на активы стали быстро и беспорядочно снижаться. Чтобы повернуть воздействие вспять, ФРС была вынуждена резко увеличить предложение денег (количественное смягчение), чтобы сохранить размер кредитной системы. Даже после самого разгара кризиса ФРС определила, что для поддержания ослабевающей системы необходимо добавить еще триллионы новых долларов, несмотря на признание ограничений своих инструментов денежно-кредитной политики. Это уловка-22 Федерального Резерва; даже когда ФРС, казалось бы, разбирается, ее позиция по умолчанию заключается в том, чтобы ошибаться в сторону большего количественного смягчения, а не меньшего.

“Я согласен принять аргумент, что денежно-кредитная политика не является основным инструментом, что это не самая большая ошибка в экономике, но мы обязаны делать все возможное, быть паллиативными, помогать, где можем, даже если мы не можем решить финансовые, структурные и другие проблемы”.Бен Бернанке, бывший председатель ФРС — август 2011“Я не думаю, что дело буквально в том, что денежно-кредитная политика полностью неэффективна. Я думаю, что мы можем видеть влияние на финансовые рынки, которые, в свою очередь, должны влиять на благосостояние, доверие и некоторые другие факторы, определяющие расходы и производство. Там, где влияние слабее, это можно использовать для аргументации в пользу большего, а не меньшего стимулирования”.Бен Бернанке, бывший председатель ФРС — сентябрь 2011

Отвечая количественным смягчением, ФРС вынудила уже обремененную чрезмерным долгом кредитную систему расширяться. Сегодня кредитная система США поддерживает приблизительно 73 триллиона долларов США долговых обязательств с фиксированным сроком погашения (для всей системы), что на 20 триллионов долларов США (+40%) выше докризисного уровня (отчет ФРС Z.1, стр. 7). Этот долг образовался против всего лишь 1,7 триллиона реальных долларов, существующих в банковской системе (отчет ФРС H.8). В результате — слишком много долгов и слишком мало долларов. Поскольку количественное смягчение приводит к триллионам долларов долга, оно больше похоже на героин, чем на антибиотик; чем больше оно применяется в финансовой системе, тем больше система зависит от него и тем сложнее ей от него отказаться.

Биткоин это исправит

До 2009 года все были вынуждены принять эту систему и не было реального способа выхода. В конечном счете, это вариант, который предоставляет Биткоин, и он существует в основном в роли механизма реагирования на глобальное QE. Нет более простого объяснения вопроса почему существует Биткоин. В то время, как Биткоин представлял бы превосходную альтернативу даже в отсутствие количественного смягчения, глобальное обесценивание денег, которое произошло в ответ на кризис, обостряет контраст. Именно этот контраст делает существование Биткоина гораздо более интуитивным, чем могло бы быть в противном случае. Биткоин существует буквально потому, что некоторые очень умные люди определили проблему и запустили механизм, призванный найти решение. Тем не менее, Биткоин существует, потому что он представляет собой принципиально лучшее решение проблемы денег.

Из-за левереджа, который остается присущим существующей финансовой системе, будущее QE не просто возможность; это факт. Будущее QE от ФРС и центральных банков всего мира лишь вопрос времени. Кредитная система была нестабильной и неустойчивой в 2008 году. Как функция QE, она значительно расширилась и теперь поддерживает еще 20 триллионов долларов долга только в США. Каждый раз, когда ФРС, или любой центральный банк объявляет о последующих раундах количественного смягчения, это усиливает рыночный сигнал, поясняющий причину существования Биткоина. Это выбор между владением формой валюты, которая постоянно и систематически обесценивается центральными банками и формой валюты с фиксированным предложением, которая не поддается манипулированию. Биткоин — это система сдержек и противовесов, окончательный отказ от проблемы, которую представляет QE.

В “Претензии знания”, речи Фридриха Хайека на церемонии вручения ему Нобелевской премии по экономике в 1974 году, он формулирует первые принципы того, почему разрозненные знания всех участников рынка превосходят знания, которыми обладает какой-либо отдельный разум. Именно таким образом он объясняет, почему доминирующая макроэкономическая теория и денежно-кредитная политика, которыми руководствуются центральные банки, изначально несовершенны. И почему инструменты политики, используемые центральными банками, особенно количественное смягчение, создают больше вреда, чем пользы. Я настоятельно рекомендую прочитать полную речь, поскольку она предоставляет контр-нарратив монокультуре современной экономической политики. Наша нынешняя система поручает выделение триллионов долларов всего нескольким лицам. Дело не в том, что эти люди не имеют достаточного количества знаний; наоборот, любая небольшая группа людей обязательно обладает гораздо меньшими знаниями, чем сотни миллионов людей, которые на самом деле составляют экономику.

Претензии знания, Хайек (Лекция с вручения Нобелевской Премии, 1974)

Пытаясь управлять экономикой посредством манипулирования денежной массой, знания многих заменяются не только знаниями нескольких; вместо этого коллективная база знаний в целом искажается. Механизмы, которые управляют спросом и предложением, больше не могут функционировать эффективно, что создает дисбаланс, который может поддерживаться только до тех пор, пока рынок остается управляемым. В конце концов, окончательное негативное влияние на экономику гораздо больше, чем оно было бы в отсутствие вмешательства центрального банка. Финансовый кризис — нулевой пациент, и его реакция на количественное смягчение привела лишь к более опасной ситуации. Первые признаки — это девальвация валюты, но в конечном итоге это ухудшение базовой экономической структуры. Биткоин создан, чтобы исправить это, но никто не должен ожидать плавного, или безболезненного перехода от системы, обремененной десятилетиями копившимся дисбалансом.

Биткоин создает систему, которая допускает неискаженную экономическую активность, и это достигается за счет фиксированной денежной массы, которая, в конечном итоге, регулируется механизмом рыночного консенсуса. Именно благодаря такому механизму консенсуса Биткоин избавляется от необходимости сознательного контроля со стороны центральных банков, вместо этого полагаясь на распределенные знания всех участников рынка. Это также совершенно добровольно. Если вам нравится ваша финансовая система, вы можете ее оставить (по крайней мере пока). Тем не менее, денежные системы стремятся к одному медиуму, поэтому, если критическая масса окажется на стороне Биткоина, как наиболее вероятного долгосрочного средства сбережения, в будущем у вас может не оказаться выбора. Поскольку люди все чаще выбирают Биткоин, это только делает проблемы существующей системы, более очевидными, что, вероятно, ускоряет необходимость количественного смягчения. Чем выше склонность хранить сбережения в Биткоине, тем ниже потребность хранить сбережения в активах, поддерживающих существующую кредитную систему. По сути, растущее распространение Биткоина напрямую повлияет на общесистемный кредитный импульс, что ускорит необходимость того, чтобы традиционная финансовая система опиралась на количественное смягчение для самообеспечнния.

Биткоин может оказаться хитрым окольным путемобхода экономической системы ФРС, но это может произойти исключительно за счет традиционной системы. И временным следствием перехода на Биткоин может быть макроэкономическая волатильность. Биткоин может быть ошибочно обвинен в бедах нынешней системы, но на самом деле переход — не более, чем болезненный и необходимый процесс. Толпе Джексон Хоул это может не понравиться; однако, с другой стороны будут ожидать положительные внешние эффекты. И, кроме того, теперь это — в руках свободного рынка.

“Я не верю, что у нас когда-нибудь будут годные деньги, прежде чем мы заберем их из рук правительства. Учитывая, что насильно отобрать возможность управления деньгами у правительства мы не можем, все, что нам остается — это каким-то хитрым окольным путем ввести то, что они не смогут остановить”.— Ф. А. Хайек

На следующей неделе: Биткоин лучше золота и цифрового золота

Представленные взгляды принадлежат исключительно мне, а не Unchained Capital или моим коллегам. Особая благодарность Филу Гигеру, Адаму Тцагоурнису и Уиллу Коулу за рецензирование и за ценную обратную связь. Если Вам интересно узнать больше о количественном смягчении и финансовом кризисе, я написал на эту тему более объемную исследовательскую статью в 2017 году (см. здесь).

Чтобы подписаться на еженедельные выпуски Постепенно, а затем Внезапно, пожалуйста, нажмите здесь.

Перевод подготовлен Биткоин энтузиастом Tony ₿

Источник: https://medium.com/