Шторм на рынке недвижимости

Большой материал с кучей графиков, инфографик и отсылок к прошлому. Я постарался в кратце пробежаться по ситуации с рынком недвижимости США и рассказать вам обо всем простым языком. Букв не так много как обычно, зато всратых графиков в десятки раз больше среднего.

Сперва я покажу цифры и данные, которые мы имеем на сегодняшний день, а следом попытаюсь разобраться — действительно ли все будет так паршиво, как в 2005 (и следом выльется в 2008).

- На рынке жилья назревает реальная буря;

- Продажи жилья упали на 20%;

- Спрос на ипотеку находится на 22-летнем минимуме.

В 2021 году цены на жилье показали самый высокий рост (~17%) за 34 года, а средняя цена дома в США достигла 346 000 долларов. Помимо этого, средняя стоимость аренды жилья взлетела почти до 2260 долларов. Реднеки из Айовы перестали переезжать в Нью-Йорк, потому что дуплекс в Бронксе становится не по карману.

Так что же вызывает внезапный спад?

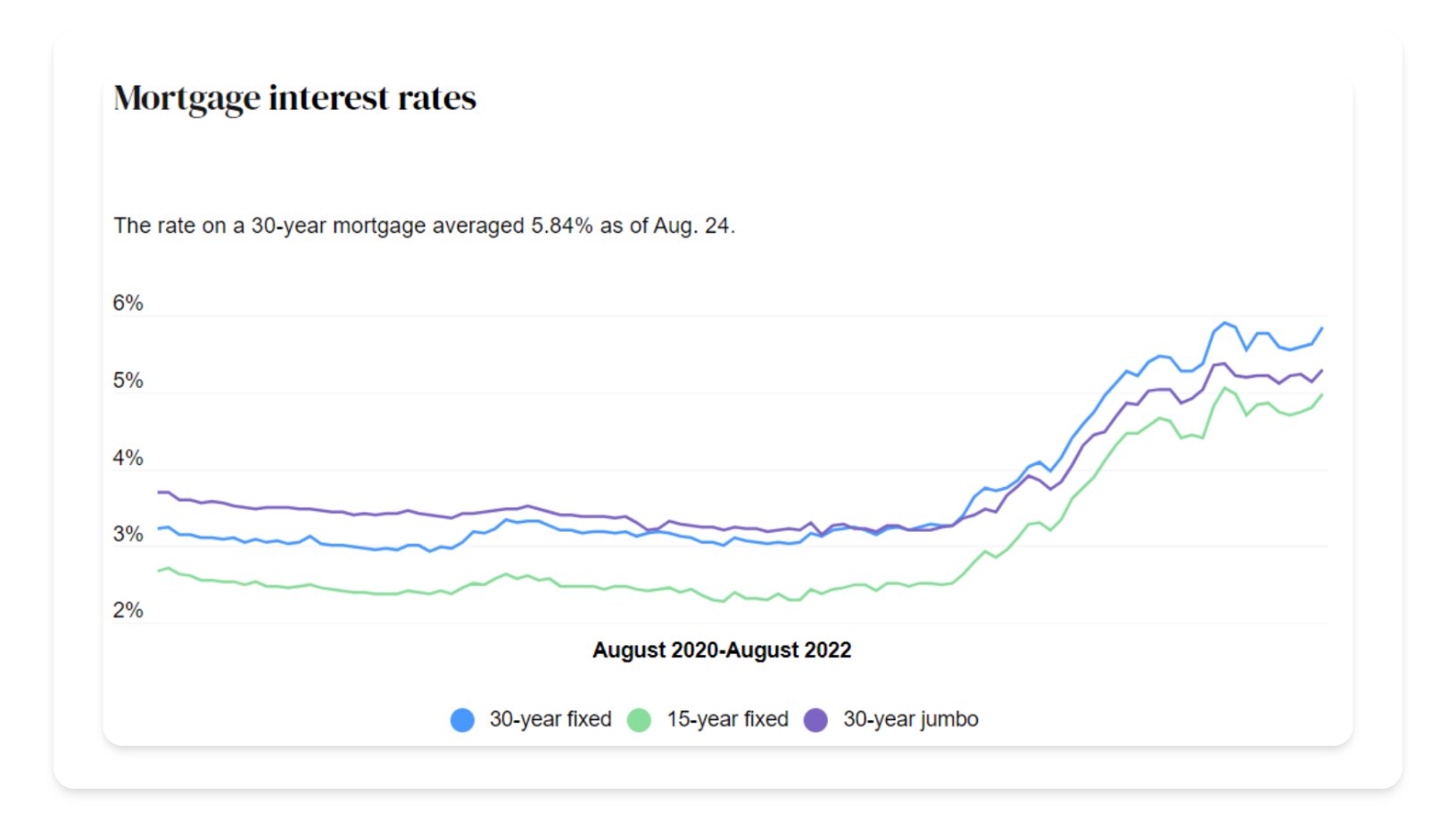

Во-первых, повышение процентных ставок ФРС привело к тому, что ставки по ипотечным кредитам выросли почти вдвое. Средний платеж по ипотеке в июле 2021 года составлял 1361 доллар, в то время как сейчас он составляет 1891 долларов. Можно приписывать инфляцию, но рост на 40% за год — что-то из области Турции или Аргентины.

Поэтому неудивительно, что количество заявок на ипотеку снизилось на 18% по сравнению с прошлым годом. Добавьте к этому растущие коммунальные платежи, недостаток энергии и топливный кризис и получится забавная ситуация. Просто за то, чтобы жить и пользоваться благами 21 века, люди отдают большую часть своей зарплаты.

Растущие платежи по ипотеке в сочетании с жадными продавцами, которые отказываются снижать цены, привели к тому, что многие потенциальные покупатели жилья остались вне рынка, что привело к увеличению предложения жилья на 5%.

Строительство домов также сократилось из-за роста затрат на материалы и нерентабельности стройки в текущее время. В экономике все взаимосвязано и условные проблемы с контейнерами в Китае, напрямую влияют на тот факт, будет ли где жить среднестатистическому американцу.

Объемы на рынке жилья стремительно растут.

Продажи новых домов снизились на 51% по сравнению с 2-летней давностью.

Итак, все так же плохо, как в 2005 году, или нет?

Это карта роста цен на жилье на пике последнего пузыря в 2005 году. Примерно в тот момент все больше людей стало осознавать к чему все идет. Темно-фиолетовые пятна - это самые большие пузыри (или самый высокий рост цен на жилье).

Ниже карта роста цен на жилье на пике сегодняшнего пузыря уже в 2021. Видите разницу? В 2005 году рост цен на жилье был сосредоточен в определенных штатах: в Аризоне, Неваде, Калифорнии и Флориде. Сегодня же пузырь почти по всей стране.

Едем дальше. Мы помним, что рост цен на жилье в 2021 году составил почти 17%, что было выше, чем рост цен на жилье на пике в 2005 году. Самый большой пузырь в 2005 году (Аризона) был больше, чем самый большой пузырь сегодня (Айдахо). В 2021 году в 38 штатах рост цен на жилье составил более 10% по сравнению с 26 штатами в 2005 году.

Таким образом, национальный рост цен на жилье сегодня является БОЛЕЕ экстремальным, чем в 2005 и 2006 годах. В 2005 году пузыри имели четкие и ярко выраженные очаги в виде жарких Аризонских пустынь, а также теплых Калифорнийских и Флоридских болот. Сегодня же настолько критических точек на карте США нет, но зато общий пузырь по всей стране гораздо больше, чем 17 лет назад.

Рост реальных денежных средств в 2020-2021 годах был более чем в шесть раз выше, чем в середине 2000-х годов. Поэтому пузырь на рынке жилья на этот раз имеет более широкую основу, а не сосредоточен в отдельных городах и штатах, как это было в 2005 и 2006 годах.

Означает ли это, что это будет хуже, чем фиаско 2008 года?

Сперва нужно взглянуть на несколько переменных.

Есть такой показатель: month supply data. Он показывает количество месяцев, которое потребуется на реализацию всего предложения, если продажи будут совершаться текущими темпами. Месячное предложение новых домов выросло до 10.9, что означает, что потребуется почти 11 месяцев, чтобы избавиться от всех запасов новых домов.

В 2008 году показатель месячного предложения рос до 12.2, так что текущие цифры не так ужасны, хотя мы плавно к этому движемся. Объем продаж сегодня полностью падает и нет никаких признаков замедления темпов снижения. Если смотреть в процентном соотношении, то объем продаж новых домов снизился на 51% с августа 2020 года.

Все еще не так плохо, как во время последнего кризиса (график ниже), но ни о какой разворотной тенденции говорить не приходится. Также немаловажный момент, что падение на 70% в 2008 году произошло после начала рецессии и после кризиса, когда огромное количество людей потеряли работу и большая часть финансистов уже попрыгали из окон Нью-Йоркских небоскребов. Сейчас же рецессия только началась, экономика не теряет рабочие места и не терпит бедствие в кредитном секторе. Вот и пища для размышления.

В то время как ставки по ипотечным кредитам сегодня составляют 5,6%, что ниже, чем в 2006 году, темпы роста намного хуже. Ставки по ипотечным кредитам сегодня на 2,7% выше, чем всего год назад. В 2005 году было больше ипотечных кредитов, но мы никогда не видели такого резкого всплеска ставок.

В 2008 уже также после начала рецессии и кризиса, ипотечный пузырь усилился, поскольку долги были сосредоточены в банковском секторе и секторе домашних хозяйств в виде тех самых ипотечных кредитов. Совокупный долг домашних хозяйств и финансового сектора составлял почти 220% от ВВП по сравнению со 150% сегодня. Ура, позитив.

Кризис 2008 года начался именно как кризис недвижимости, но перерос в банковский, с коллапсами Лемана и Беар Стернс. И это лишь усугубило проблему, поскольку банки погрязли в ипотечных облигациях, субстандартном говне и CDO.

Сегодня у нас есть данные по жилищному сектору, которые по большинству показателей приближаются к уровню 2008 года, но у нас нет токсичной задолженности частного сектора и триллионных позиций банков, чтобы превратить жилищный спад в банковский кризис.

Но если вы думали, что хоть здесь не все так плохо — к сожалению есть еще правительство и потребительские кредиты. Сегодня у нас есть более серьезная долговая проблема по всей стране. Долг домашних хозяйств сосредоточен в потребительских кредитах, в основном студенческие ссуды и автокредиты, а не столько ипотечный долг.

Совокупный долг правительства вместе с потребительскими кредитами населения уже составляет 126% от ВВП и ситуация, как вы могли догадаться, не особо движется в сторону улучшения. В 2008, например, этот показатель был в 2 раза меньше.

Жилищный кризис 2022 года, безусловно, потенциально может быть хуже, чем в 2008 году, если мы говорим о самом рынке жилья. Месячное предложение, объемы продаж, скачок ставок по ипотечным кредитам, сокращение ликвидности, конченный президент, внебрачный сын Гринспена в ФРС и так далее.

Объемы жилищного строительства чрезвычайно важны для делового цикла и являются ведущим показателем риска рецессии. Снижение объемов строительства новых домов на 51% предвещает неприятности, как бы вы на это ни смотрели.

Разумеется нужно учитывать еще демографические показатели, но это уже тема для другого разговора. Гораздо меньше шансов, что этот спад на рынке жилья перерастет в глобальный банковский кризис. Но я по-прежнему очень обеспокоен риском более серьезной рецессии, учитывая масштабы этого спада на рынке жилья. Я не уверен, что на данный момент этого можно избежать.

Недвижимость всегда была лагающим сектором, то есть о реальном положении вещей по всей стране часто узнаешь слишком поздно. Для того, чтобы удовлетворить спрос на жилье, не наращивая предложение — уже сейчас нужно снижать цены, но насколько сильно они обвалятся покажет лишь время.

Я думаю, маловероятно, что мы увидим жилищный крах, подобный краху 2008 года. Главным образом потому, что последний кризис недвижимости был вызван грязной игрой банков и плохими заемщиками. Большинство заемщиков прямо сейчас справляются с кредитами, а активность по обращению взыскания на недвижимость незначительна по сравнению с 2008 годом.

Однако, никакого позитива тут нет и рядом. Я уже нахожусь в шортах по $VNQ (ETF на сектор недвижимости) и все больше уверен в этом сценарии. Цены нужно будет снижать.