Так каким же вышел отчет Тинькофф?

Тинькофф отчитался, но инвесторы для себя не смогли решить, какой по итогу на вкус оказался этот отчет

Сразу после публикации акции TCSG упали на 5%, однако, чуть позже львиную долю падения отыграли

Что это было? Разберемся в этой статье

Что нам показали TCSG?

Тинькофф опубликовал ключевые результаты за 3 квартал 2022 года и за 9 месяцев 2022 года соответственно

Оригинал можно найти здесь

Отчет состоит из двух частей: первая часть знакомит нас с ключевыми показателями деятельности, а вторая с финансовыми и операционными результатами

Ключевые показатели деятельности

По сути своей, ключевые показатели деятельности для Тинькофф — это количество клиентов и то, сколько из этих клиентов активно пользуются экосистемой Тинькофф

Замечу, что TCSG отчитывается не совсем как банк, а как финтех проект, так что нужно смотреть на ситуацию вокруг интернет-банка не только со стороны того, сколько клиенты вкинули денег, а еще и с точки зрения активного пользования

Из таблички выше сделаем пометки:

Рост клиентской базы вырос на 42% по сравнению с 3 кварталом 2021 года и на 8% по сравнению с прошлым кварталом за 2022 год и составляет 26,3 млн человек

Показатель MAU (что есть количество активных пользователей приложений в месяц), который активно используется в отчетах социальных сетей тоже вырос, аж на 50% по сравнению с тремя кварталами за 2021 год и на 6% по сравнению с прошлым кварталом

А сейчас я вам покажу, что такое небольшое манипулирование цифрами от TCSG

Разница между DAU за 2кв и 3кв 2022 года по отчету равен 6% — звучит круто, не так ли, но обычный математический расчет нам даст результат в 5,64%, а не в 6%. Округление до целых, что выгодно компании избавляет нас от нежелательных 0,36% — это порядочная разница

DAU (что есть количество активных пользователей в день) и вовсе вырос на 79% по сравнению с тремя кварталами за 2021 год и на целых 16% по сравнению со вторым кварталом 2022 года

Почему для TCSG важны эти показатели?

Все просто. Банк общается со своими клиентами через приложение, куда реже путем телефонных звонков, а значит количество активных пользователей, типа DAU и MAU — это ничто иное как возможность предложить клиенту новые услуги, то есть увеличить средний чек одного клиента

Для того, чтобы оценить, сколько это 16% нам понадобится поквартальная статистика показателей DAU и MAU, только в этом случае мы можем говорить об эффективности

Дело в том, что 16% по сравнению с прошлым кварталом вам может показаться огромным показателем, но бывает так, что раньше компания показывала темпы развития больше, а 16% является средним из них, поэтому нам нужна история

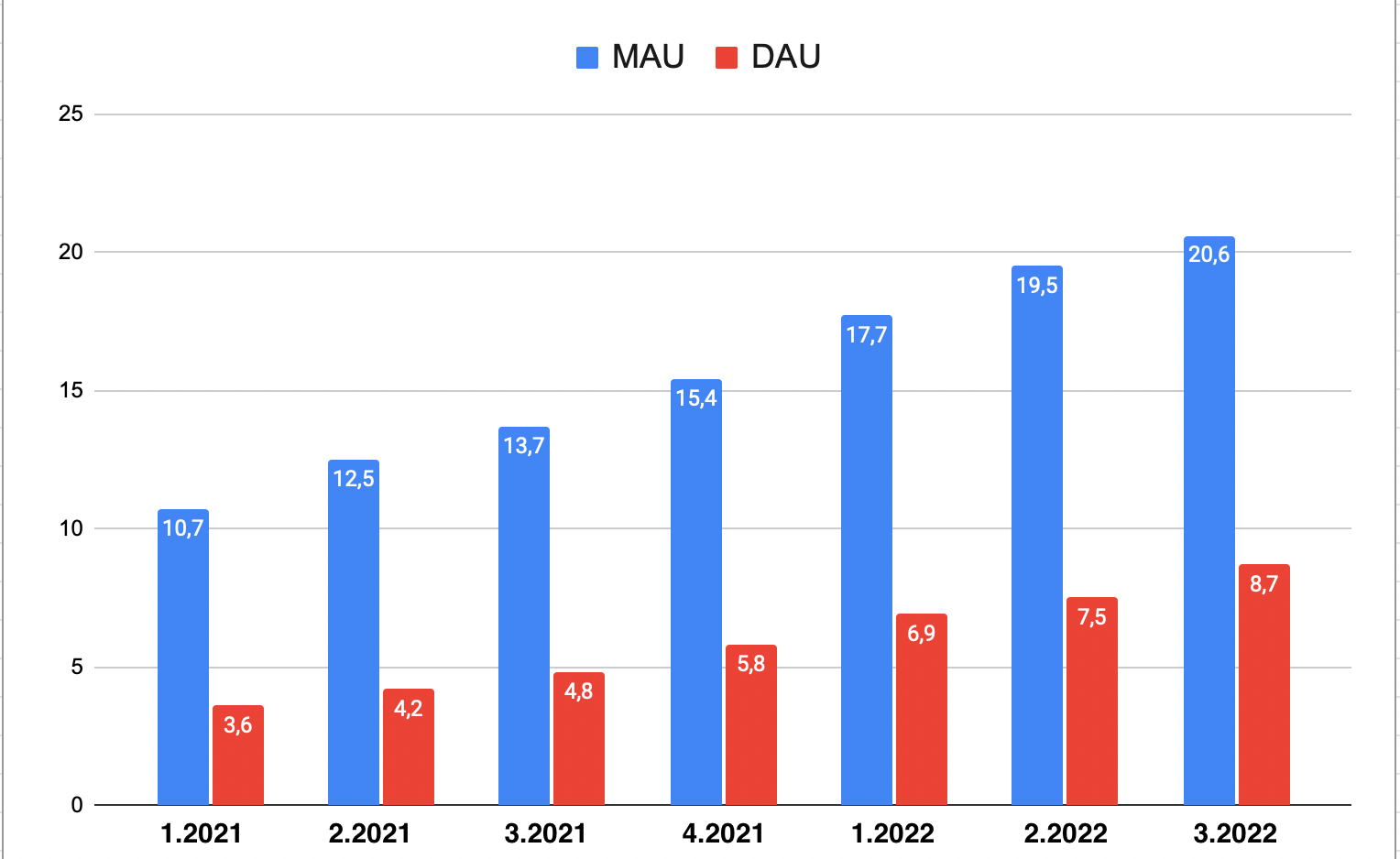

Берем, заходим на сайт Тинькофф и ищем подобные отчеты за прошлые кварталы, составляем инфографику для удобного отображения

Теперь мы имеем с вами показатели MAU и DAU, начиная с 2021 года и заканчивая последними данными за 3 кв 2022 года

Мы видим рост из квартала в квартал, осталось замерить средний рост каждого из показателей

В среднем MAU Тинькофф растет на 11,6%

В среднем DAU Тинькофф растет на 15,94%

Теперь сравниваем темпы роста сейчас со средними и получается, что

MAU средний 11,6% > 5,6% MAU текущий DAU средний 15,94% < 16% DAU текущий

Темпы роста не являются выдающимися, более того MAU сейчас далек от средних показателей

Вы можете сказать: "А как же за год? Николай, посмотри, какие огромные цифры?" — А я вам скажу, что год мы можем сравнить только после того, как компания за него отчитается. Сравнивать 9 месячные показатели — это уже на грани фантастики с безумием, так что после публикации годовых показателей мы к этому вернемся, не переживайте

Пора перейти ко второй части отчета

Финансовые и операционные результаты деятельности

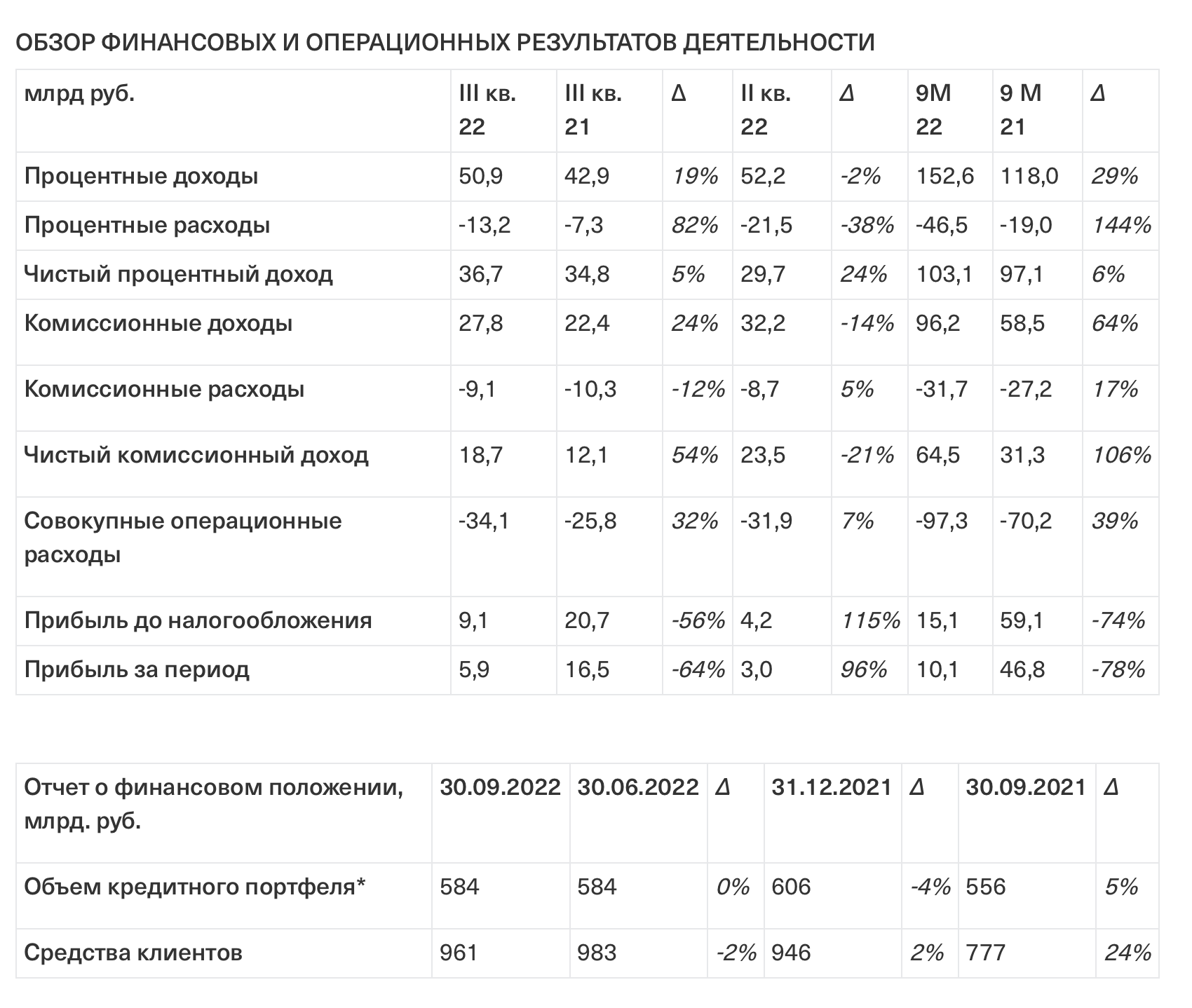

Выглядят они следующим образом

Разберемся для начала с терминами, здесь все просто

Процентные доходы — это те доходы, которые банк получил, давая кредиты, держа деньги клиентов у себя на депозите

Комиссионные доходы — это те доходы, которые банк получил от операций клиентов на бирже, либо от участия банка в какой-либо сделке (андеррайтинг и все такое)

Оба эти дохода для банка считаются операционными доходами

Процентные расходы — это те расходы, которые банк получил от осуществления деятельности по вкладам, валютным операциям и так далее. Если простыми словами, то клиент положил деньги на депозит в банк, банк получает прибыль с этого депозита, но и выплачивает клиенту проценты по депозиту. Вот эти проценты и есть процентный расход

Комиссионные расходы — расходы в виде комиссий, уплаченные по операциям с ценными бумагами; по кассовым операциям, по операциям инкассации, по расчетным операциям, по полученным гарантиям, поручительствам и по другим операциям

Есть еще прочие операционные расходы, в которые входят все непроцентные расходы, включающие в себя расходы по проведению различных банковских операций, типа купли-продажи ценных металлов и так далее

Суммируя все эти три статьи расходов мы с вами получим Совокупные операционные расходы

Есть еще чистый процентный доход, который равен процентные доходы - процентные расходы

Чистый комиссионный доход = Процентные доходы - Процентные расходы

Прибыль до налогообложения в конкретно этом случае нет смысла раскрывать ее формулу, потому что банк опубликовал неполную отчетность

Ну, и наконец прибыль за период — ничто иное как чистая прибыль, которую тут тоже посчитать довольно сложно из-за нехватки элементов в таблице

Оценить прямо сейчас объективно цифры Тинькофф, также как и любой другой компании на российском рынке довольно сложно, если не сказать невозможно, банков в особенности, потому что ЦБ разрешил не публиковать полную отчетность, например, за 2 квартал 2022 года отчет Тинькофф выглядел вот так:

4 строчки о финансовых делах компании, я не шучу

Поэтому строить диаграммы не представляется возможным из-за дикого пропуска в полгода, однако, мы можем разобраться, почему некоторые цифры увеличились и уменьшились по сравнению с прошлыми периодами — это может дать нам полезную информацию для оценки

Самое важное — это сокращение чистой прибыли

Чистая прибыль за 9 мес в 2021 году составляла 46,8 млрд рублей, а за 9 месяцев 2022 года всего лишь 10,1 млрд рублей, что равно -78%

+- также дела обстоят, если сравнивать показатели чисто за 3 квартал 2022 и 2021 года

Тинькофф пишет, что так случилось из-за фондирования и консервативным подходом к формированию резервов, и все аналитические каналы так и пишут у себя, никто даже не пытается раскрыть этот тезис. Я искал: думаю, чтоб самому не писать — украду, указав, кто эту информацию дал, но НИ ОДИН ЧЕЛОВЕК даже не попытался раскрыть, как будто все должны знать, что есть фондирование и формирование резервов, ну ок, сделаю я

Не секрет, что банки зарабатывают на том, что выдает кредиты населению, но есть такое понятие как "риск невозврата" — он существует всегда и банк некоторое количество средств оставляет в резерве из выручки, чтобы потом восполнить невозврат оттуда. В зависимости от ситуации в экономике это количество денег меняется: когда ситуация в экономике тяжелая, то необходимые резервы становятся больше, что собственно говоря, и случилось: банку пришлось огромную часть выручки положить в резерв

Вторая важная цифра, которая выглядит аномальной — это процентные расходы, которые увеличились на 144%, если сравнивать 9 месяцев 2022 года и 9 месяцев 2021 года

Помните, как в после 24 февраля в России ключевая ставка резко стала 20%? А помните, как в том числе банки, боясь, что дальше будет хуже предоставляли депозиты под космический процент сроком на полгода?

А теперь вспомните, куда в тот момент можно было инвестировать эти деньги? Кредиты никто не брал, инвестиции в валюту, по сути, были заблокированы из-за санкций

По итогу банки попали в так называемую ловушку Джокера, из-за которой они должны были выплачивать баснословные деньги по депозитам под 16% годовых, а инвестировать в такую доходность не могли — это все записывается в процентные расходы, такие дела

Третья важная цифра — это рост совокупных операционных расходов на 32% г/г, почему это важно и почему она выросла

Сам банк сообщает, что маркетинговые и рекламные затраты остались на уровне предыдущих периодов, а основные затраты пошли на IT-персонал и IT-инфраструктуру на фоне роста линейки продуктов

Это значит, что банк инвестирует сам в себя, точнее в свою инфраструктуру, которая для TCSG прямо сейчас играет ключевую роль

Все остальные дополнения вы можете сами посмотреть на странице отчета, я считаю, что они не являются такими уж значимыми как эти три, о которых я написал выше

Резюмируем

Отчет оказался ближе к негативному, чем к позитивному

Главным минусом для инвесторов стала потеря 78% чистой прибыли за 9 месяцев 2022 года к 2021 году, то есть ожидания не совпали с реальностью — это основная причина падения, но настолько ли это плохо?

Из плюсов

Банк продолжает расти по ключевым метрикам для инфраструктуры (DAU, MAU), да рост сейчас в целом ниже среднего темпа за последний год, но как известно количество людей, которые могут подключиться в нынешнее время весьма ограничен из-за санкций против России

Банк направил большое количество средств в резервы, сколько мы не знаем, потому что банк не раскрывает информацию, но судя по падению чистой прибыли там реально много денег

Вам нужно знать об этих резервах еще кое-что важное: на текущий момент эти деньги лежат на балансе банка как расходы, они таковыми и останутся пока ЦБ не решит ослабить требования к резервам коммерческих банков, как только он это сделает Тинькофф сможет высвободить часть этих расходов и переквалифицировать в доходы, что резко увеличит чистую прибыль (при отсутствии форс-мажоров)

Хороший рост комиссионных доходов

Если смотреть на TCSG как на что-то большее, чем просто банк, то в глаза сразу бросается рост комиссионных доходов на 24% г/г — это говорит о том, что влияние Тинькофф-инвестиций, эквайринга для малого бизнеса, в принципе, всяких услуг для малого бизнеса, Тинькофф-страхования и прочих сервисов на общую прибыль компании растет с каждым годом

Если сопоставить метрики показателей деятельности компании с их финансовыми показателями, то мы получим хорошую конверсию

О чем я говорю? Если при росте MAU и DAU с каждым кварталом, что мы видим прямо сейчас конверсия дополнительных услуг, о которых я писал выше останется прежней, то банк продолжит наращивать прибыль не за счет выдачи кредитов, так за счет этих самых сервисов

Что является несомненным долгосрочным плюсом

Из минусов

Все, что я написал выше работает только при условии восстановления экономики, если же роста не случится, то Тинькофф на практике не сможет высвободить свои резервы и темпы увеличения чистой прибыли запнутся за счет тех самых MAU и DAU темпами ниже среднего

Варианты для прибыли от процентных доходов

Это проблема не только Тинькофф, а всех коммерческих банков в России, которые берут депозиты, то есть буквально для всех

Если раньше у вас было условно 10 разных вариантов, где банк сможет заработать, наверное, самый яркий пример — это облигации американских компаний, которые давали в 2020-2021 году хороший % в валюте, то сейчас этого варианта попросту нет

В совокупности с тем, что рынок жилья в России после частичной мобилизации остудился и, вероятнее всего, банки станут меньше выдавать ипотек, то откуда брать процентный доход с высокими процентами остается загадкой

Что я думаю о TCSG?

Я думаю, что Тинькофф выглядел бы привлекательно на долгосрок, пока растут его показатели активности клиентов (DAU, MAU) в сравнении с , если бы не жирное но, которое зовется будущее

Я не уверен, что ближайшие 3-5 лет будут удачными для инвестирования купил и забыл, о чем я уже писал в моей концепции инвестирования

Поэтому Тинькофф как долгосрочную покупку я не рассматриваю, но если вы уверены, что экономика России дальше будет восстанавливаться и вам интересен TCSG, то могу вам дать очень дельный совет:

1. Каждый отчет смотрите на DAU и MAU (мне кажется, что я раз 10 про них написал за эту статью) — это крайне важно для компании, которая строит инфраструктуру в интернете, смотрите на темпы роста этих показателей, если они будут уменьшаться, то у компании настанут проблемы

2. Соотносите показатели активности с тем, как растут комиссионные доходы — это важно в комплексе, если растут комиссионные доходы и показатели активности — это хорошо

Конечно, все остальное тоже важно, в том числе прибылен ли банк, потому что именно эта оценка сильнее всего влияет на котировки, ведь углубиться в отчет способны лишь единицы, этим и отличается хороший инвестор от плохого

Подписывайтесь на мой тг-канал Фондовый Хромов, чтобы быть в курсе всего экономического и финансового