Подборка графиков по макро-сентименту #2 (05.07.2023)

Макро

Chicago PMI.

Индекс деловой активности Ассоциации Менеджеров в Чикаго (Chicago PMI) - это опрос менеджеров по закупкам в сфере промышленности из Чикаго. Индекс затрагивает состояние производственных заказов, цен на производимую продукцию и товарных запасов на складах. Считается, что если индекс выше отметки 50 - экономика в зоне роста, если ниже 50 - в зоне падения.

Сейчас индекс на самом низком уровне с апреля 2020, а темп снижения цен достиг самого высокого уровня за более чем семь лет.

Инверсия кривой доходности

Инверсия кривой доходности - это ситуация, когда более короткие облигации начинают давать доходность выше, чем более длинные. На этом графике видно, что облигации со сроком погашения через 2 года дают доходность на 1%+ выше, чем 10-ти летние облигации.

Это необычная ситуация, поскольку рынок дает более высокую оценку краткосрочным рискам, а не долгосрочным. То есть инвесторы предпочитают не короткие бумаги, а длинные — более безопасные в данный момент, но с меньшей доходностью.

"Помогает" этому процессу и ФРС, поддерживая ставку по федеральным фондам на уровне в 5%+.

Инверсии кривой доходностей (почти) всегда сопровождались последующей рецессией спустя 10-17 месяцев.

Ставка ФРС США

Пауэлл открыто говорит о том, что ФРС собираются повысить ставку ещё два раза на предстоящих собраниях.

Вчерашний (5 июля) FOMC meetings и опубликованные протоколы заседания лишь подтверждают намерения ФРС растить ставку дальше, хоть и низким темпом. Также у ФРС "в планах мягкая рецессия в конце 2023 года, начале 2024".

То есть ФРС считает, что они поломали экономику не достаточно для того, чтобы образовались такие экономические условия, при которых инфляция вернется к целевому показателю в 2%.

В связи с этим, рецессия "откладывается" с конца 2023 года на 2024, судя по опросу в Deutche bank.

темно синий - мы уже в рецессии

светло-синий - позже в 2023

голубой - в 2024

серый - в 2025

светло-серый - 2026 или позже

красный - не знаю.

Потребительские расходы также начали сокращаться в мае - это важный намек о повышении вероятности наступления периода рецессии.

И, в соответствии с более высокими ожиданиями по ставке ФРС, упали и ожидания по доходностям облигаций. Да-да, это все про покупку ETF TMF и TLT)

Но... реальные располагаемые доходы продолжают расти, что плохо сочетается с целями ФРС по снижению инфляции до целевых 2%.

Кредитование, которое обычно увеличивается вместе с ростом экономической активности, сейчас значительно отклонено (вниз) от тренда, что дополнительно говорит об ужесточении финансовых условий.

2) И падает в сравнении с номинальным ВВП

Рыночные показатели

Основные индексы США показали рост, отклонившись от обратной корреляции с доходностью облигаций.

И премии за риск S&P500 сейчас находятся на минимуме с 2007 года. Это не сулит ничего хорошего рынкам в долгосрочной перспективе.

То есть сейчас, в преддверии ещё большего ужесточения экономических условий и рецессии, акции предлагают почти такую же доходность, как и "безрисковые деньги" от государственных облигаций США. Конкуренция неравная, акции могут проиграть этот тур)

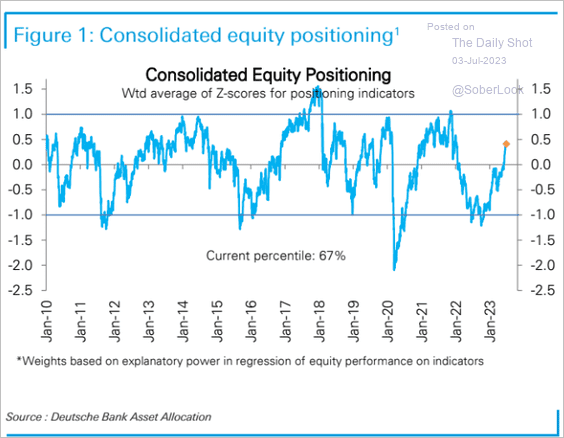

Ретейл инвесторы остаются в бычьем настроении- на графике ниже -"настрой" частных участников рынка на скорое подорожание акций и желание их приобрести (т.е. рыночный сентимент - бычий). Индикатор - опросный, потому доверие к нему минимальное, мы же знаем, как инвесторы говорят и думают - одно, а делают совсем другое)

Ритейл инвесторы и спекулянты продолжают паковаться в акции и индексные ETF.

И, в результате, рисковые активы сейчас преобладают над защитными, несмотря на все опасения по поводу рецессии.

В своем ролике я указал на будущие, ожидаемые мной, сценарии развития событий:

А институциональные инвесторы - неспеша выходят из лонгов по акциям, фиксируя прибыль от недавнего ралли и потихоньку открывают шорты, убавив свои бычьи ожидания.

Инсайдеры компаний из индекса/фонда XLP продолжают закупки акций.

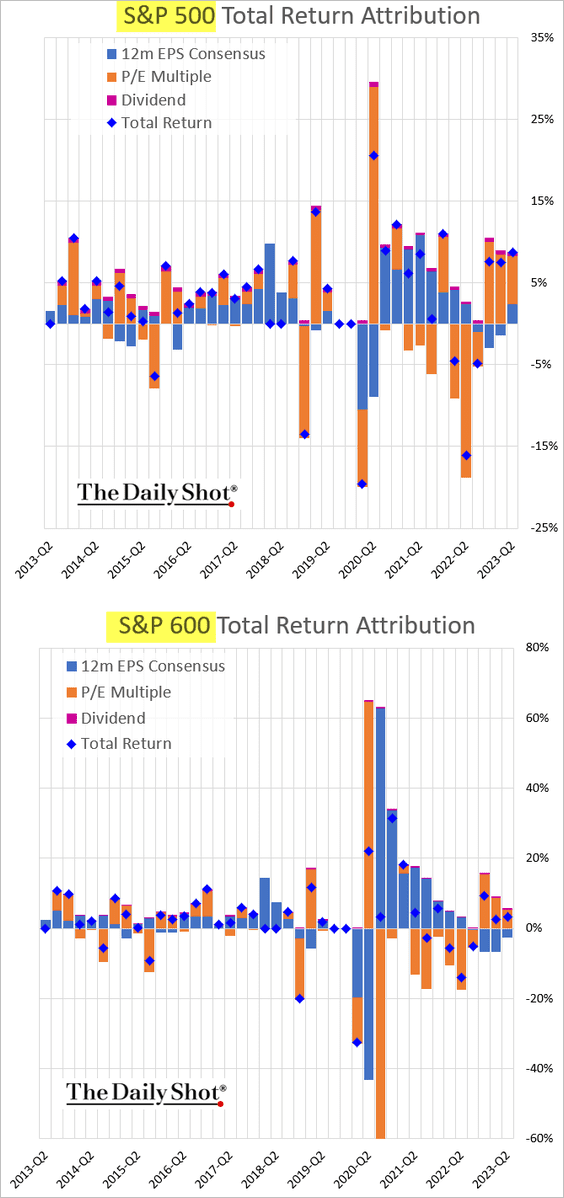

В итоге, S&P торгуется на исторически завышенных уровнях и значительно выше предполагаемого (расчет по мультипликаторам) роста.

Оранжевая - P/E

Розовая - дивиденды

Синяя точка - реальные результаты индексов.

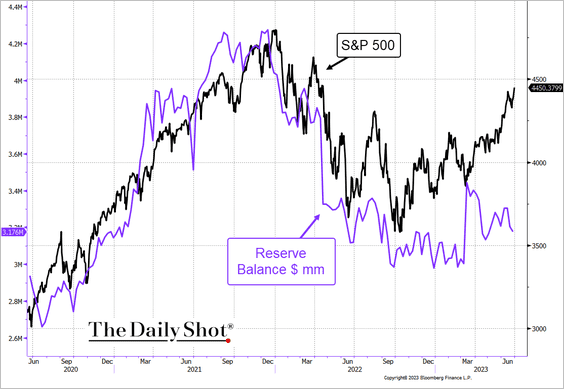

И сильно отклоняется от ставшего уже популярным индикатора "ликвидности":

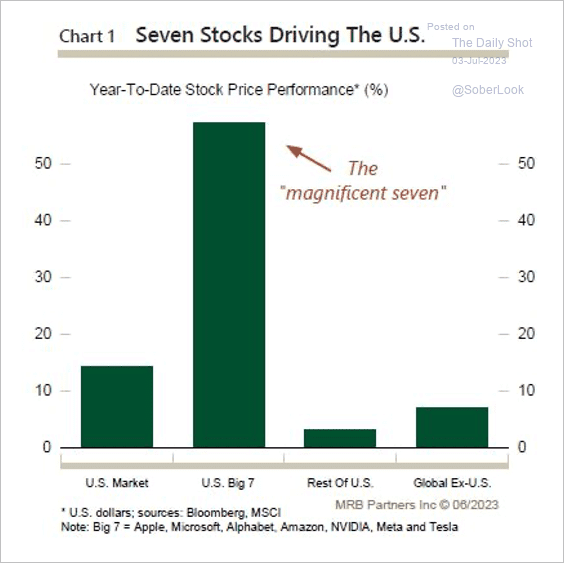

Все это происходит исключительно за счет "большой семерки акций" - Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, Nvidia:

Рецессия и рынок труда

Цитирую парней из 3/14 Research:

Если это начало нового бычьего тренда и мы "незаметно прошли рецессию" или её просто не будет, то прибыль должна восстанавливаться (во всё ещё ужесточающихся экономических условиях).

На графике ниже - динамика прибыли за последние 12 месяцев после рецессий. Классически сначала падают акции, а за ними следует прибыль.

В среднем, через три года после достижения дна, прибыль на акцию (EPS) S&P растет примерно на 25% (по сравнению с минимумом). Аналитики ожидают аналогичного роста доходов в ближайшие пару лет. Если аналитики правы, к тому времени, когда мы доберемся до октября 2025 года, EPS S&P 500 должен быть примерно на 15% выше минимума октября 2022 года.

Требуется около одного года, чтобы прибыль начала расти (это видно на графике – фиолетовая линия остается неизменной до ~ 315-го дня, а затем направляется выше).

А вот так выглядит график про EPS на большем масштабе (без прогноза).

Cейчас S&P 500 торгуется по 4400. Это соответствует 20x P/E за последние 12 месяцев, т.е. исторически завышен.

В нынешних условиях, акции должны конкурировать с доходностью денежных средств или облигаций ~5%. Инвесторы ожидают разумной премии за риск акций. Для этого потребуется доходность в размере 8% (в годовом исчислении). Для такой доходности, индекс S&P 500 должен превзойти оценки аналитиков по росту прибыли на акцию и увеличить мультипликаторы в течение двухлетнего периода. Однако исторически сложилось так, что рост доходов приводит к сокращению мультипликаторов. На графике ниже сравниваются темпы роста прибыли S&P 500 с изменениями P/E. Для того чтобы акции приносили доходность выше безрисковой ставки — прибыль должна соответствовать целям аналитиков, а мультипликаторы должны увеличиться... С уже исторически повышенных уровней. Это непросто.

Проще говоря, в цены на акции закладывается наилучший исход.

В конечном счете, всё сводится к тому, произойдет ли восстановление экономики в ближайшие 12 месяцев или нет. Рецессия - риск, нависший над рынком.

Жилье занимает центральное место в американской экономике и, из-за его чувствительности к процентным ставкам, должно стать надежным предупреждением о рецессии. Ниже показана средняя динамика занятых в жилищном строительстве, ведущая к рецессии.

Это число должно снизиться до ~ 860 тыс. к 1 кварталу 2024 года, чтобы достичь порога рецессии (-7 тыс. в месяц).

Ниже графики, которые учитывают самые последние данные по строительному сектору, которые ещё раз показывают, что финансовые условия не становятся лучше, люди не начинают покупать/строить дома, ипотеки сейчас на очень высоких уровнях и активность здесь продолжает падать (уже шестой месяц подряд).

Продажи домов падают на 16%

Разрешения на рефинансирование падает на 40%

Рынок, однако, торгуется так, будто уже произошла рецессия и мы находимся на пути к восстановлению и либо мы полностью избежали рецессии в этом цикле (маловероятно), либо спад все еще впереди (вероятно). Так что справедливо задаться вопросом, не находимся ли мы уже в одной из них. Рабочие места говорят, что это не так.

Во время рецессии доходы сокращаются на 10-15%. Нет ни одного случая, когда доходы оставались бы такими же. Кроме того, мультипликаторы сейчас увеличиваются, как будто худшее уже позади. Если нас ждет рецессия, история говорит, что мультипликаторы сократятся вместе с доходами. На данный момент рынок явно рассчитывает на мягкую посадку.

При всем этом, в июне рост главной инвестиционной темы года - ИИ - остановился. Окончание периода преобладания высокорисковых активов над остальным рынком?

И целевые значения этих акций уже начинают снижаться

Факторы для продолжения роста?

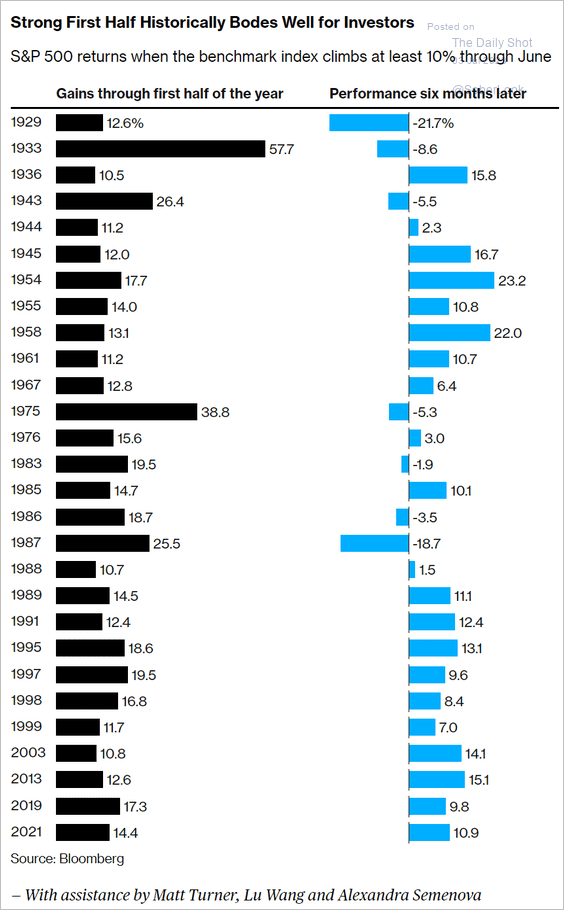

Исторически, хорошие результаты за первое полугодие часто приводят к росту во втором полугодии:

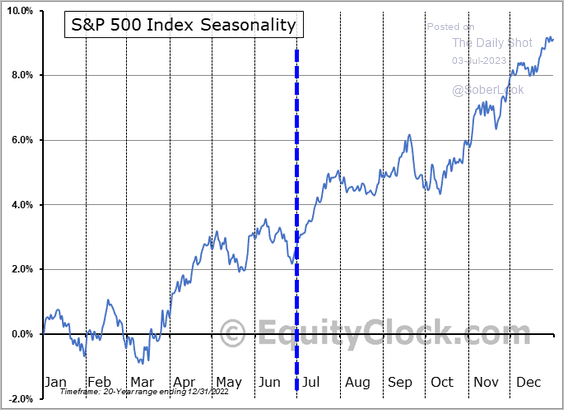

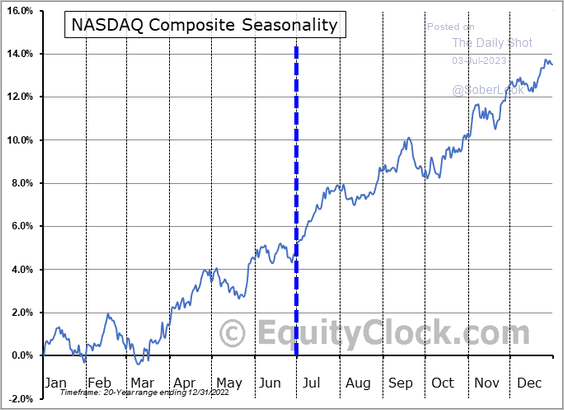

Сезонность также в пользу дальнейшего роста:

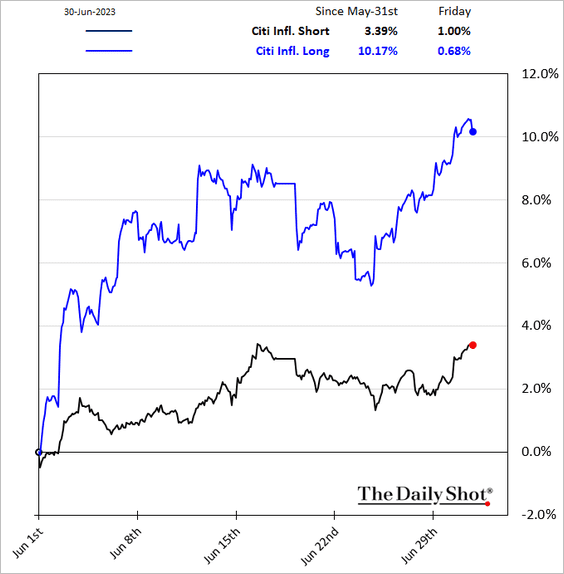

И сам рост был обеспечен акциями, которые выигрывают от снижающейся инфляции, так что на пути к целевому значению они могут продолжить обеспечивать рост всего индекса:

Недооценка опасности начала рецессии - главный драйвер роста индексов в последние месяцы. Участники торгов игнорируют все сигналы опасности и ведут себя, как будто рецессия "уже была" или "будет предельно мягкой".

Если же все пойдет по негативному, рецессионному сценарию, начиная с рынка труда и заканчивая базовой инфляцией, осознание инвесторами происходящего будет мгновенным и неотвратимым, что приведет к жесткой коррекции всех индексов и сырья.

Главные индикаторы настроений для вас, трейдеров и инвесторов - это:

- первичные заявки на пособия по безработице + любые данные о занятости (Claims + ADP + NonFarm Payrolls + JOLTS);

- отдельно и важно трекать занятость в секторе строительства жилья;

- доходы домохозяйств;

- и потребительские расходы;

Всем успехов в торговле и инвестировании!

Следите за МАКРО)

Больше полезного контента на эти темы вы найдете в моем телеграм канале "Антон Клевцов". Идеально оформленный, полезный, понятный и нужный всем для получения навыка грамотной оценки ситуации на рынке (лонг или шорт) курс "КАК ПОНИМАТЬ РЫНОК" ждет вас по адресу: ссылка на доступ (жмите "Старт", как зайдете в Телеграм бота).