Подборка графиков по макро-сентименту #3 (08.07.2023)

МАКРО

Индексы деловой активности

Индекс деловой активности в сфере промышленности - ISM Manufacturing

Деловая активность в производстве упала до 46 баллов (против ожидаемых 47) в июне с 46,9 в мае. Занятость, новые заказы, незавершенные работы и сроки доставки - компоненты, которые составляют индекс деловой активности - и все они сокращаются. Больше всего снизился уровень закупочных цен: с 44,2 до 41,8.

Всё это может говорить о замедлении экономической активности, которое так необходимо ФРС для снижения инфляции.

Нисходящая динамика этого индекса (и его компонентов) - одна из причин удержания позитивного рыночного сентимента для фондов облигаций и их страховка от падения (помогает удерживать доходности средних и дальних облигаций на текущих уровнях).

Производственные заказы - Factory orders

Производственные заказы в США выросли всего на 0,3% м/м в мае (значительно ниже прогноза +0,8% м/м), что привело к снижению показателя в годовом исчислении (на 1,0% г/г) впервые с октября 2020 года.

Заказы в годовом исчислении снижаются рекордные 8 месяцев подряд:

И основные производственные заказы (за вычетом транспортировки) падают 4-й месяц подряд в мае, снижаясь на 4,24% в годовом исчислении (худший показатель с сентября 2020 года):

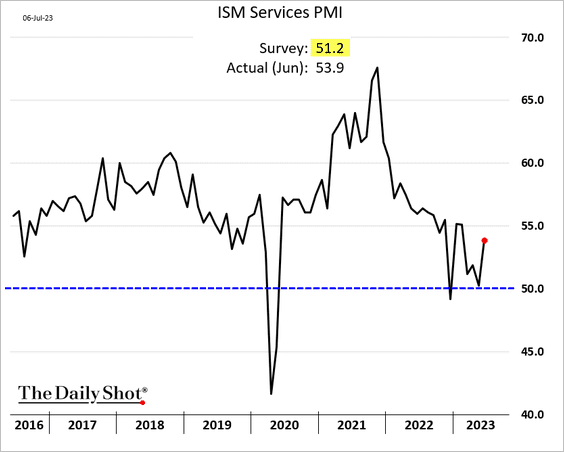

Индекс деловой активности в сфере услуг - ISM Services

В то время, как деловая активность в производстве снижается, сектор услуг остается сильным. По данным прошлого месяца индекс снова вырос, что указывает на устойчивый рост активности в секторе услуг:

На этом графике также можно видеть, что единственный компонент этого индекса, который имеет сильную тенденцию на снижение - уровень закупочных цен, который достиг самого низкого уровня с марта 2020 года:

Рынок труда

Новые рабочие места - JOLTs

Число новых рабочих мест сократилось в мае до 9,8 млн с 10,3 млн в апреле. Количество вакансий сократилось на 14% в годовом исчислении. Количество увольнений снизилось на 5% в годовом исчислении.

Рынок труда всё ещё сильный, хоть и имеется тенденция на его ослабление, она явно недостаточна для того, чтобы ФРС приступила к снижению ставок:

Красный - принудительные увольнения.

Синия линия - найм.

Черная - новые рабочие места.

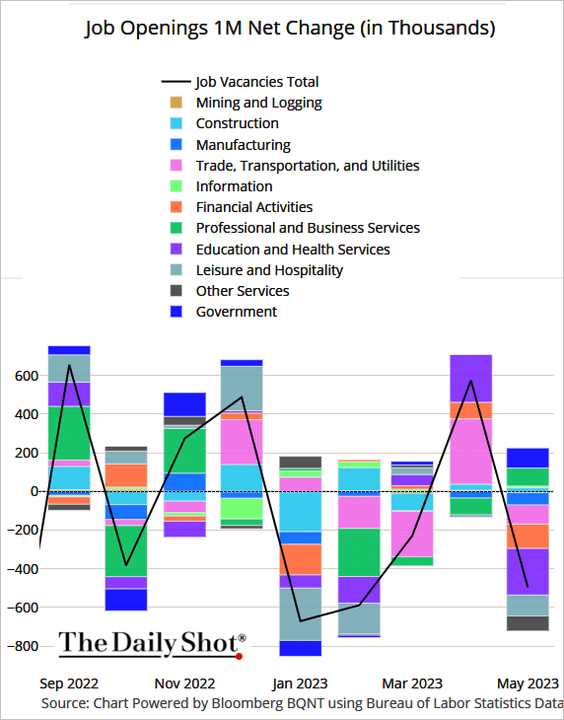

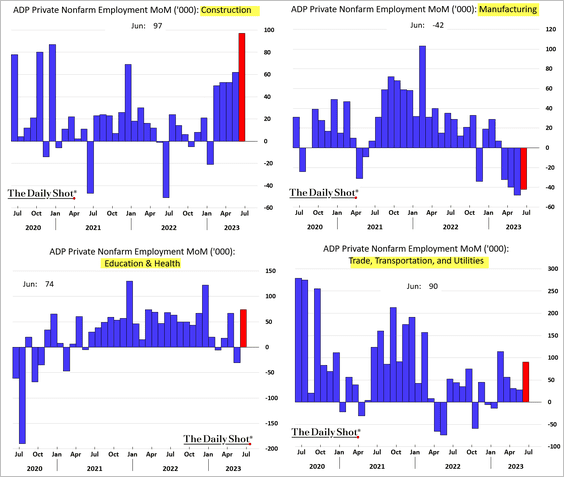

На этом графике приведены изменения количества рабочих мест в различных секторах в июне:

Промышленный сектор продолжает сокращать персонал, но в секторах строительства, здравоохранения и логистики в июне найм персонала был увеличен:

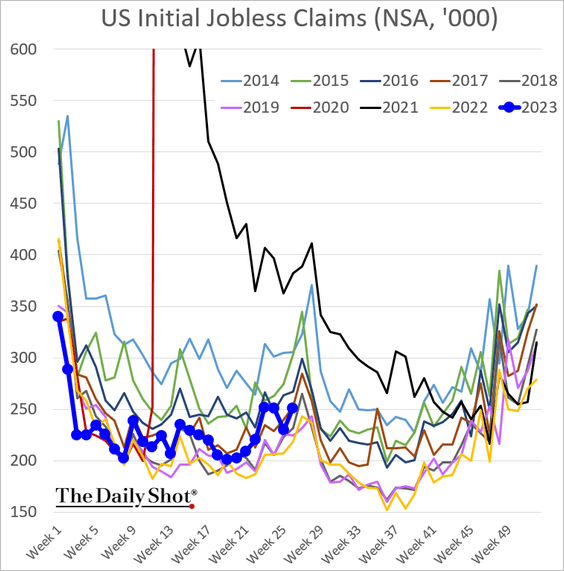

Число первичных обращений за пособием по безработице увеличилось на прошлой неделе, что подтверждает положительную динамику "поломки" рынка труда, под вопросом остаётся только скорость и степень этой поломки, т.к. текущей динамики явно недостаточно для того, чтобы ФРС смягчила политику:

Один из главных драйверов роста доходностей облигаций (то есть падения их стоимости) на этой неделе - последние данные по занятости в несельскохозяйственном секторе - Nonfarm Payrolls.

Экономика США добавила 209 тыс. рабочих мест в июне 2023 года. Это самый низкий показатель с декабря 2020 года, но он остается более чем в два раза выше 70-100 тысяч, необходимых в месяц, чтобы просто не отставать от роста численности населения трудоспособного возраста.

То есть, рынок труда всё ещё очень силен, что никак не соотносится с целями ФРС. Это означает, что, скорее всего, мы увидим продолжение ужесточения политики до тех пор, пока показатели рынка труда не начнут заметно ослабевать:

На графике ниже можно увидеть связь между занятостью и прибылью компаний в США, причем, занятость зависит от динамики прибыли, которая снижается:

А уровень безработицы всё ещё остается близким к историческим минимумам:

Однако, не стоит ожидать роста безработицы аж за 6 месяцев до потенциальной рецессии. Но когда она начнется (до объявления её NBER), безработица резко повысится, в среднем, более чем на 2 пункта в первый год:

Рынок жилья

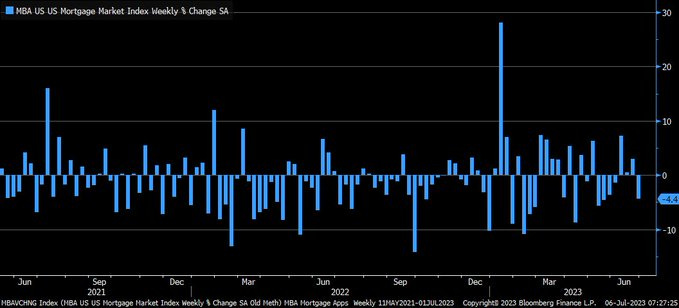

Количество заявок на ипотеку упало на -4,4% на прошлой неделе, что может говорить об ухудшении экономических условий и замедлении экономики:

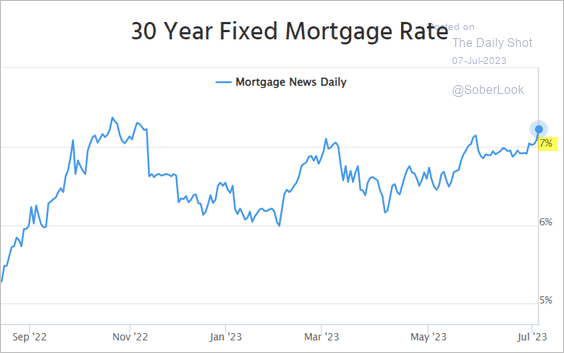

А ипотечная ставка превысила 7% - уровень, который и так считается исторически высоким:

Что делают другие

Облигации

В первой половине 2023 года в фонды облигаций поступило 121 млрд долларов — самый большой приток со второго полугодия 2021 года:

При этом, больше всего денег вложили в длинные и средние облигации:

А из облигаций с защитой от инфляции наблюдается отток капитала:

Рисковые активы

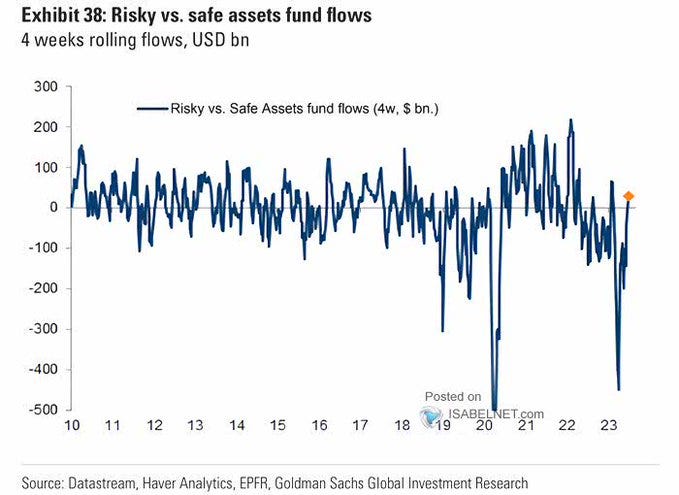

Однако, настроения на рынке всё ещё положительные, так как приток в рисковые активы превышает отток из них или приток в защитные активы:

И этот аппетит к риску не соотносится с данными о деловой активности (те самые индексы PMI):

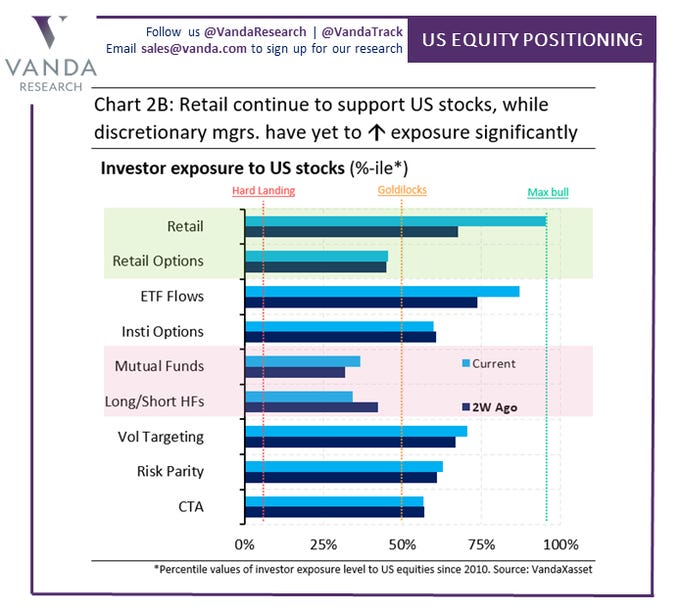

Ритейл инвесторы

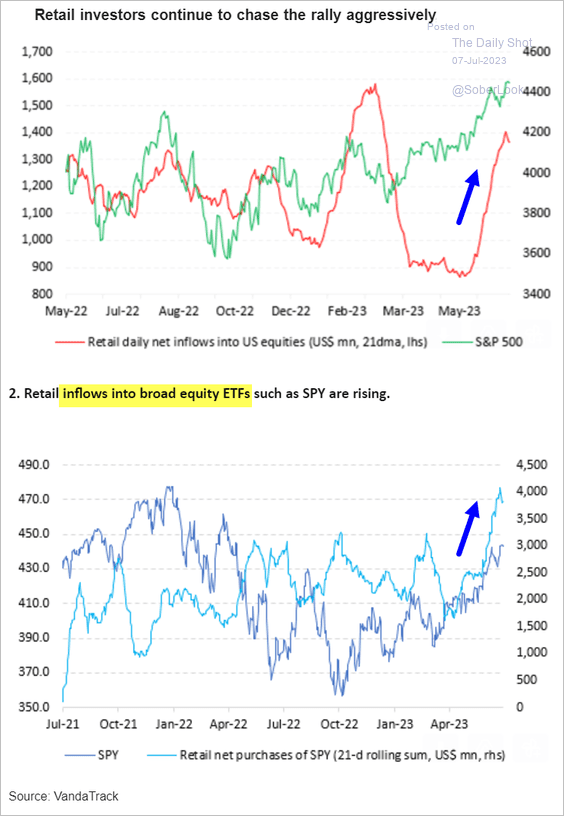

Ритейл инвесторы в июне совершили самое большое количество покупок за последние 15 месяцев, выбирая, в основном, отдельные акции для покупки, хотя и фонды ETF тоже получили серьезный приток денег:

Так что сегодня ритейл инвесторы - основные "быки" на рынке, а вот институциональные участники в более сдержанном настроении, то есть они больше настроены на отсутствие мягкой посадки в будущем:

Хедж фонды

В целом, чистые продажи (short сделки) в июне были незначительными, поскольку торговая активность снизилась впервые за пять месяцев, что было обусловлено в основном покрытием старых шорт-позиций, а не открытием новых лонгов:

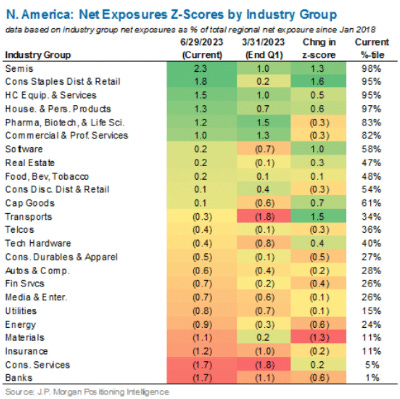

❗️ ❗️❗️ Однако, длинные позиции хедж-фондов почти полностью сосредоточены в акциях полупроводниковых компаний (перевес этого сектора в портфелях хедж-фоднов по сравнению с рыночным весом этого сектора - в 2.3 раза), а самая большая короткая позиция - по банкам:

❗️❗️❗️ Самое большое расхождение в потоках денег по секторам - между технологическим и энергетическим:

Отсюда возникает торговая идея*: long банки и нефтянка vs short высокотехи и полупроводники:

Рынок венчура и стартапы

Этот показатель может служить дополнительным индикатором аппетита к риску сегодня и отражать ожидания по экономическим условиям в будущем, так как венчурное финансирование всегда считалось крайне рискованной инвестицией, требующей потенциального роста "перспективной" компании.

По последним данным, в США в прошлом квартале инвесторы совершили 3011 сделок по финансированию стартапов, что примерно на треть меньше, чем год назад. И они потратили гораздо меньше денег: 39,8 миллиарда долларов, что почти вдвое меньше по сравнению с аналогичным периодом прошлого года:

Пока рынок венчура не оживет - бесполезно ожидать повсеместных бычьих настроений.

S&P500 Valuation

EPS S&P 500

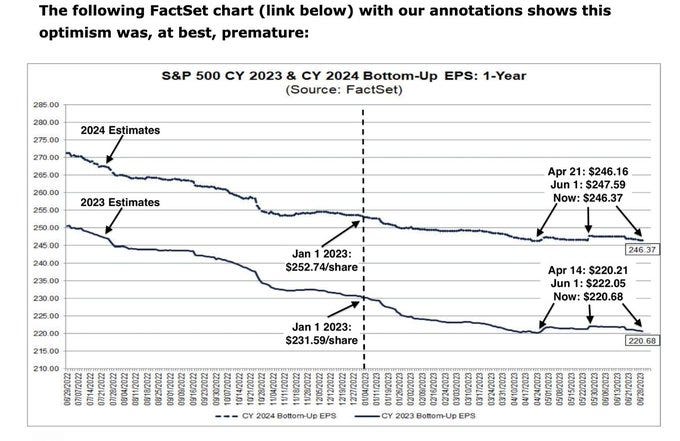

Оценки прибыли S&P 500 на 2023 и 2024 гг. снизились на 4,7% и 2,5% с начала этого года:

Также были пересмотрены прибыли (EPS) в разбивке по конкретным секторам - в энергетике и финансах оценки были понижены:

Что делает торговую/инвестиционную идею, описанную выше чуть менее валидной, однако техническая картина выглядит сильно перспективнее.

И на второй квартал, ожидания по EPS для S&P500 (без энергетического сектора), сокращены на -2,2% в годовом выражении. Если энергетический сектор не исключать, оценка упадет до -7,2%:

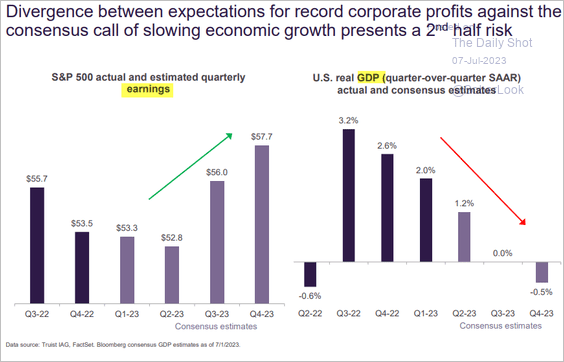

Оценки прибыли за 3 и 4 кварталы не соответствуют прогнозам по ВВП США:

Но можно увидеть, какой из этих двух показателей, скорее всего, будет пересмотрен, учитывая корреляцию финансово-кредитных условий и ВВП:

Корреляции S&P

Индекс S&P 500 торговался вблизи нижней границы своего среднего докризисного диапазона. Динамика, обычно, имеет тенденцию к снижению за 6-12 месяцев до начала рецессии:

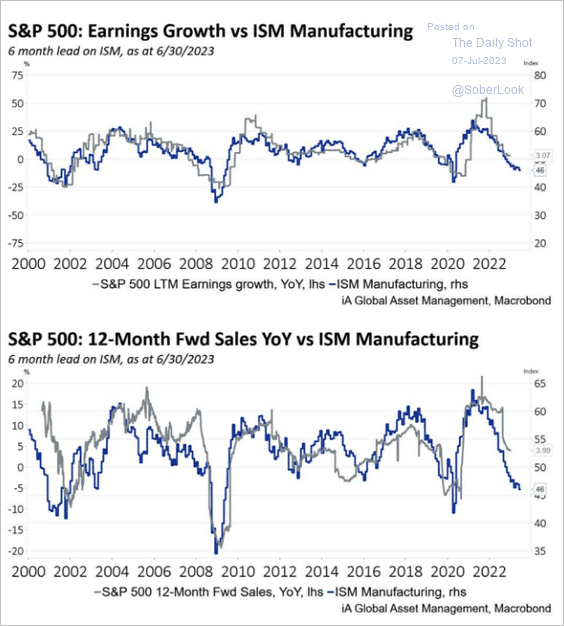

Корреляция индекса деловой активности в производственном секторе с темпом роста доходов S&P намекает на снижение последних:

Обычно, минимальные уровни S&P 500 происходят после пика инверсии кривой доходностей. Сейчас кривая максимально инвертирована:

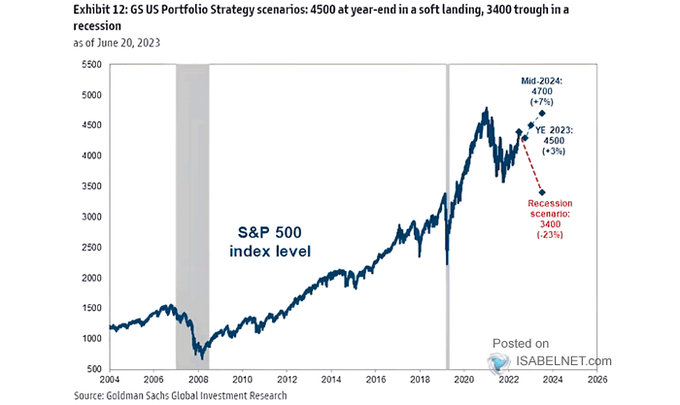

Оценка и прогнозы по S&P500

Цели по индексу S&P500 от Goldman Sachs на сценарий рецессии и мягкой посадки к середине 2024 года:

Текущая оценка P/E S&P 500 считается исторически завышенной:

Последний рост индекса, в основном произошел за счет роста IT-компаний.

График ниже демонстрирует стоимость и прибыль на акцию и P/E техно-компаний относительно широкого рынка США:

И цена явно опережает "справедливую" оценку по мультипликаторам.

Теханализ

Важная трендовая линия поддержки для высокодоходных облигаций:

Доходность десятилетних казначейских облигаций США снова растет (их цены падают) и достигла сегодня четырехмесячных максимумов. Она достигла пика в октябре, но по-настоящему так и не упала. Вместо этого она провела последние десять месяцев, консолидируясь выше максимумов 2018 года:

TLT и Nasdaq

$QQQ и $TLT двигались вместе в прошлом году. В апреле этого года мы наблюдали значительное расхождение. Если рынок сочтет, что процентные ставки, вероятно, продолжат расти, эти двое могут снова начать двигаться вместе:

Прогнозы

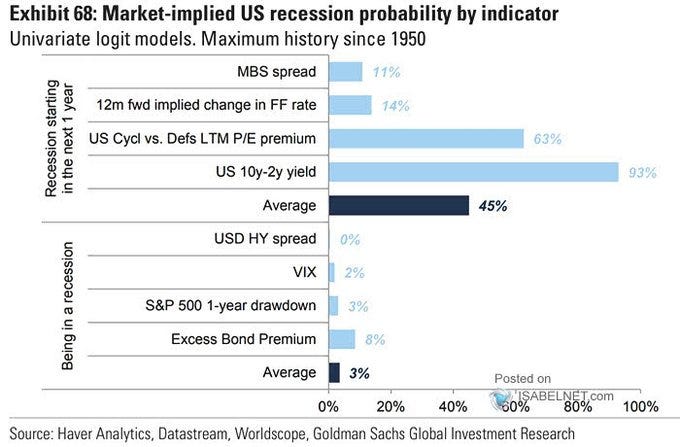

Вероятность рецессии

Оценка рецессии рыночными индикаторами предполагает 45% вероятность наступления рецессии в 2024 году:

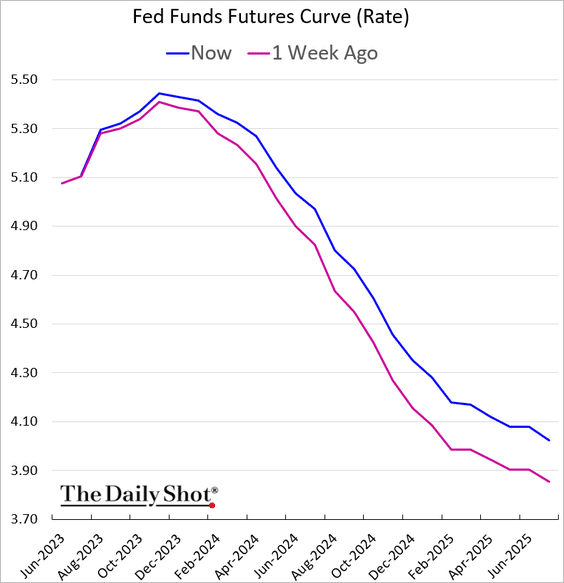

Ожидания по ставке

Ожидания по ставке приближаются к 5.5% и ожидания темпов снижения ставки также замедляются:

Ставки ФРС выросли больше, чем в среднем, в преддверии типичной рецессии, но мы наблюдаем знакомый путь роста перед ней. Если этот цикл соответствует истории, то последнее повышение легко может произойти даже в течение трех месяцев после рецессии:

Опережающие экономические индикаторы

Совпадающие индикаторы всё ещё находятся в положительной зоне, в то время, как опережающие давно упали в зону ожидания рецессии:

То, что опережающие индикаторы уже сильно снижены, больше похоже на реально существующую рецессию, чем на преддверие к ней:

Возможные сценарии бизнес-цикла и условия для их реализации

Невероятно крепкий, учитывая такой высокий уровень ставок, рынок труда - главная проблема для ФРС и это развязывает им руки для дальнейшего повышения процентных ставок или, как минимум, долгого удержания их на уровне 5+%. Что будет растить реальные доходности облигаций и снижать аппетиты к риску инвесторов и управляющих портфелями.

Такая ДКП (Денежно Кредитная Политика) трудно совместима с ростом деловой активности, которая и без того отлично снижается с 2022 года. Еще меньше она совместима с ростом технологических компаний.

Однако, рецессии еще не видно, а значит, участники торгов, заложившие заранее этот сценарий, вполне могут пересмотреть свои портфели акций и облигаций (особенно ритейл-трейдеры + инвесторы!), что приводит нас к интересным торговым идеям.

Вижу довольно перспективными варианты* торговли следующими факторными и секторальными ratio:

- Long Energy + Short Technology;

- Long Banks + Short Technology;

- Long TLT + Short QQQ;

*не инвестиционная рекомендация

Больше полезного контента на эти темы вы найдете в моем телеграм канале "Антон Клевцов".

🔥 ВНИМАНИЕ!

Наконец-то появилась возможность приобрести доступ к банковской аналитике по цене всего лишь 40$ в месяц!

Это примерно на 90% дешевле, чем за неё когда-то платил я)

Каждый день вы будете получать свежую подборку PDF файлов: до 200 обзоров в день!

Плюс архив за несколько лет: 50 000 файлов от банков и фондов.

Удобный доступ с ПК и смартфона через One Drive - файлы всегда под рукой.

Для приобретения доступа пишите напрямую контакту ***

✅ Теперь пользуюсь сам)

Рекомендую!