Подборка графиков по макро-сентименту #6 (17.07.2023)

МАКРО

Инфляция

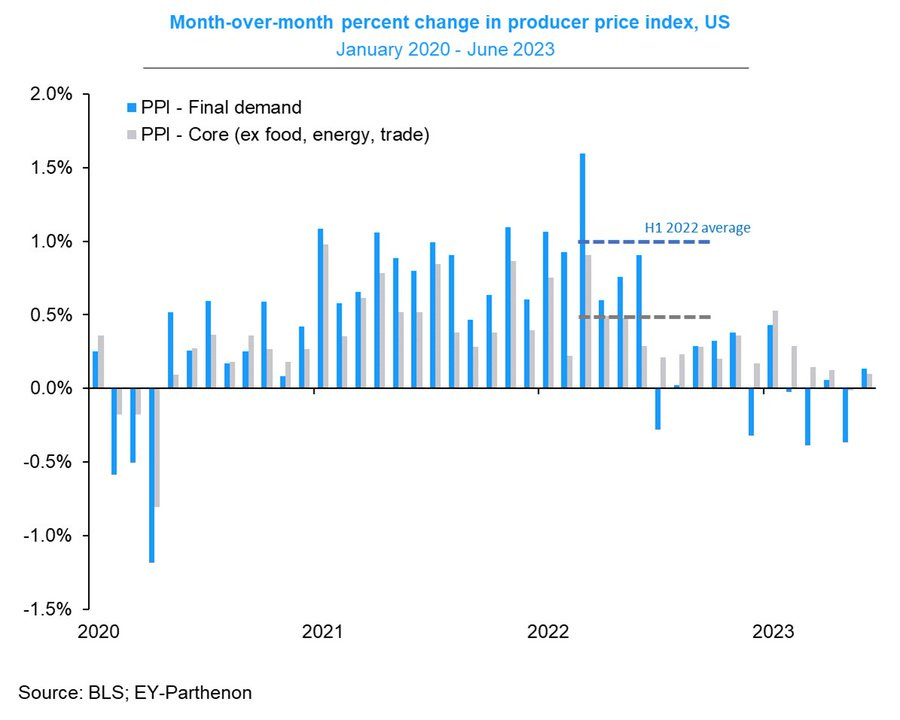

Индекс цен производителей - PPI, показывает, как изменяются цены промышленной продукции. В расчет берутся не цены в магазинах, а те, по которым эту продукцию получает оптовый покупатель на предприятиях.

По последним данным, индекс цен производителей вырос на 0.1% в годовом исчислении, что согласуется с данными об индексе потребительских цен и говорит о дезинфляционной тенденции:

Отличие общего от базового индекса в том, что в общем учитывается еда и энергоресурсы, в базовом — не учитывается.

Как общий, так и базовый индексы цен производителей значительно снижаются в годовом исчислении, причем общий индекс уже почти на дефляционной территории:

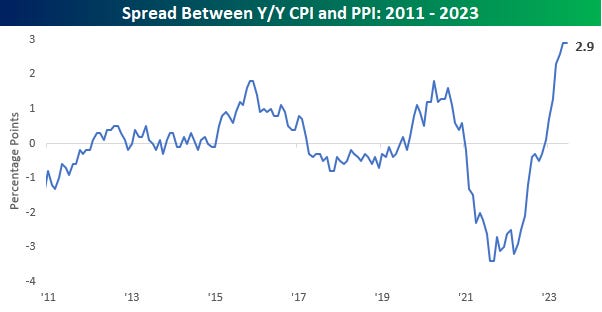

Разница между CPI и PPI (индексом цен производителей и потребителей) на самом высоком уровне:

Жилье

Разница между доходами домохозяйств и платой за аренду жилья на самом высоком уровне с 2000 года:

Что и становится причиной самого низкого уровня индикатора условий для покупки жилья:

Текст на картинке: Рецессия снизит цены на жилье и процентные ставки, улучшив условия для покупки жилья.

Судя по опережающим индикаторам от Zillow, инфляция цен на жилье должна вскоре начать стремительное снижение:

Прогнозы цен на аренду жилья снижаются:

Продажи уже построенных домов сильно снизились. Продажи построенных домов коррелируют с прибылью компаний S&P 500:

Покупатель жилья с ежемесячным бюджетом в 3000 долларов может позволить себе дом стоимостью 450 000 долларов по сегодняшней ставке. Этот покупатель потерял покупательную способность на 30 000 долларов с февраля, когда он мог бы купить дом за 480 000 долларов при средней ставке около 6%.

Влияние ставки по ипотеке на возможность купить жильё:

Темпы роста цен на жилье резко упали в годовом исчислении, достигнув почти 0%. Цены, как правило, снижаются ближе к рецессии:

Рынок труда

Рынок труда в США постепенно ослабевает, но рецессии всё ещё нет.

График количества уволенных людей с их постоянной работы:

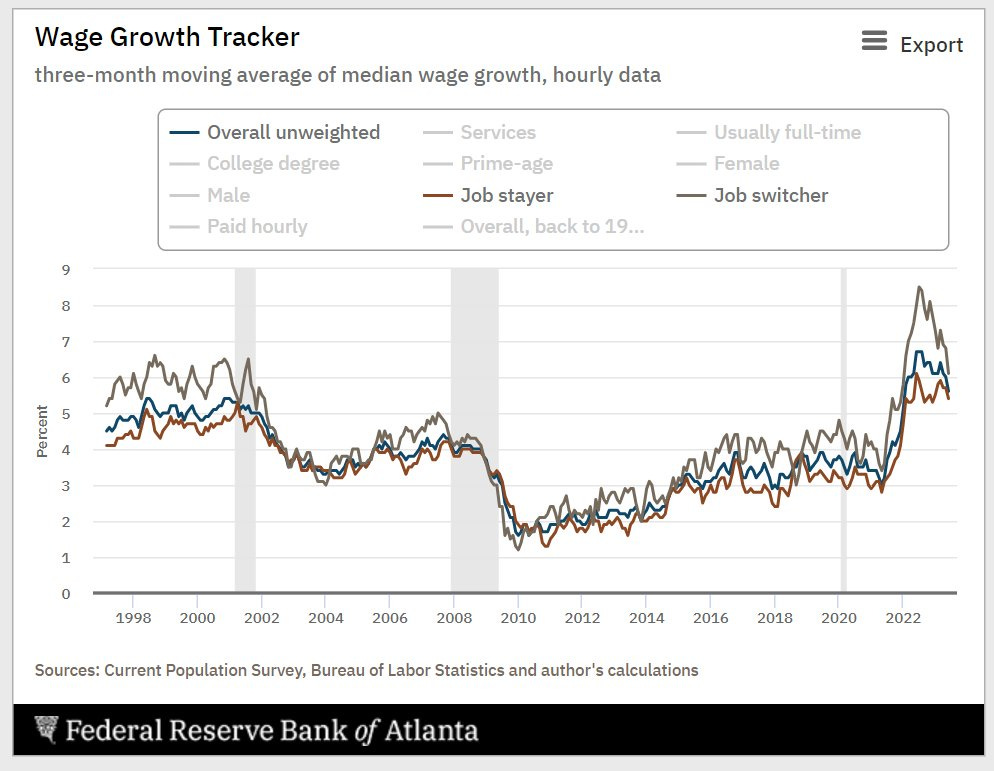

Индикатор роста заработной платы от ФРС Атланты упал с 6% в мае до 5,6% в июне (самого низкого уровня с января 2022 года). Рост заработной платы лиц, сменивших работу, снизился до 6,1% (с 6,8%), и рост заработной платы тех, кто не менял работу, упал до 5,5% (с 5,8%) соответственно.

Эта динамика указывает на замедление роста заработной платы, но она все ещё остается повышенной:

Заявки на пособие по безработице выросли меньше, чем они обычно растут в июле:

Тем не менее, количество продолжающихся заявок на пособие в настоящее время на 30,5% превышает прошлогодний уровень:

Wells Fargo ожидают, что весной 2024 года рост занятости станет отрицательным, а пик безработицы составит всего лишь 4,6% во второй половине 2024 года, что будет являться "мягкой посадкой":

Рецессия

Временные задержки от влияния денежно-кредитной политики длительны и изменчивы, но следующие 9-12 месяцев исторически представляют собой периоды, когда вероятность фактической рецессии должна быть выше:

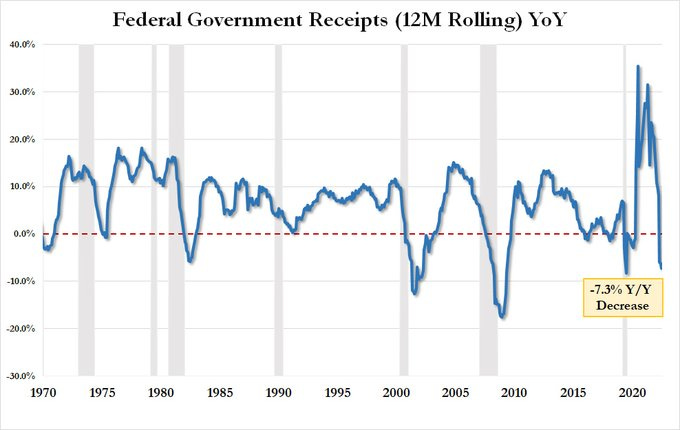

Каждый раз, когда налоговые поступления в США так сильно падали, США переживали рецессию:

Что делают другие?

J.P.Morgan: "Наш показатель денежных средств у инвесторов по всему миру снижается и уже упал ниже средних значений за период после кризиса Lehman. Основным фактором, способствовавшим сокращению денежных средств, стало увеличение доли в акциях":

Приток средств в технологический сектор начинает замедляться, а из сектора здравоохранения наблюдается отток:

В облигации наблюдается наибольший приток за последние 16 недель:

За последнюю неделю, среди всех мировых классов активов, наибольший приток был в казначейские облигации США, высокодоходные облигации США и европейские государственные облигации:

За последнюю неделю ни в одном из секторов акций США не было зафиксировано оттока средств, только энергетический сектор продолжает оставаться в стороне:

Соотношение длинных позиций к коротким снизилось в секторе основных товаров:

Европейские оценки P/E против оценок P/E в США находятся на историческом минимуме. Европейские акции сегодня оцениваются почти в два раза дешевле акций США, но европейские фонды акций получили максимальный отток средств от инвесторов из США за последнюю неделю:

Чистая позиция хедж-фондов по банкам является самой низкой, снизившись на 20% с 1 квартала и подчеркивая ограниченное участие в недавнем повышении стоимости акций банковского сектора:

Растущее соотношение пут/колл опционов говорит о том, что инвесторы хеджируют прибыль:

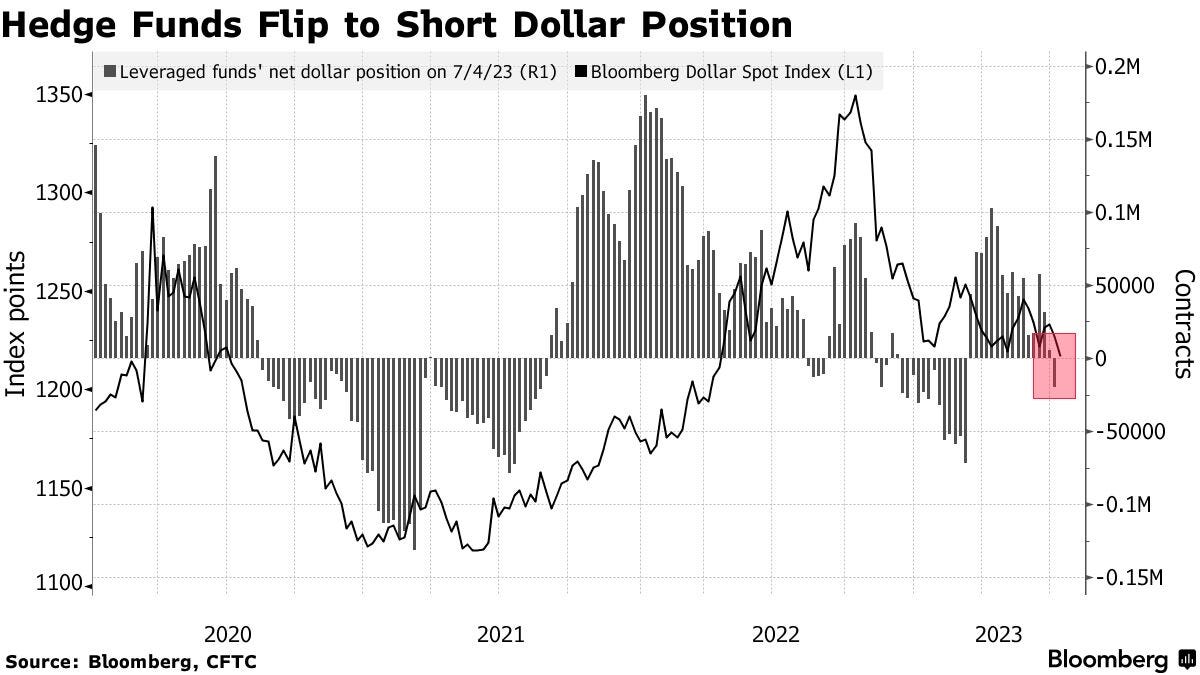

Хедж-фонды впервые с марта стали чистыми продавцами доллара:

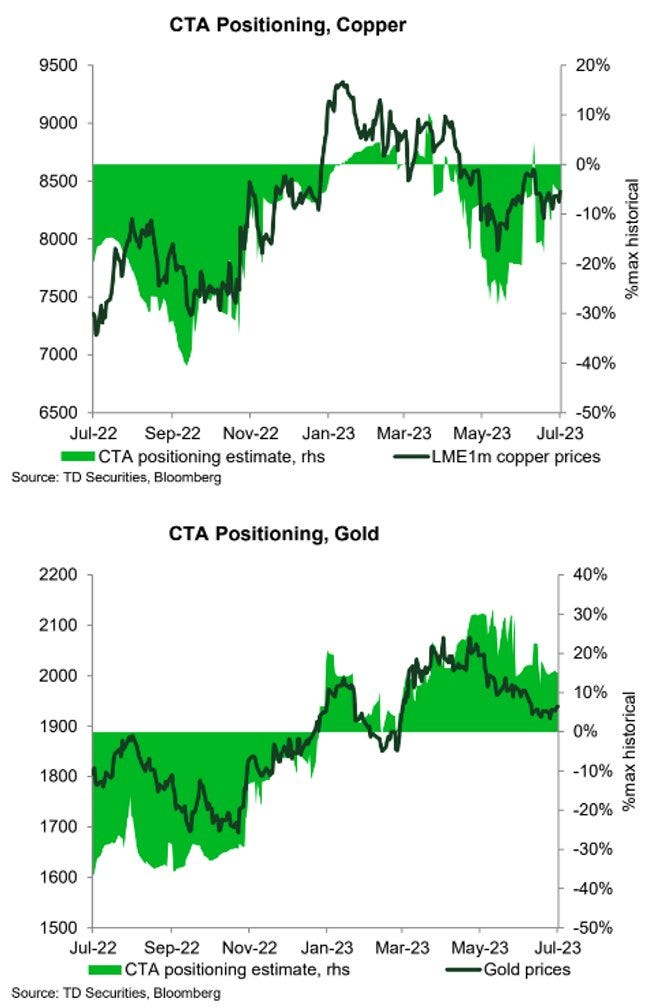

Позиции CTA - шорт медь, лонг золото:

Ритейл

Покупки отдельных акций и ETF ритейл участниками находятся ниже недавних максимумов:

Ритейл покупки акций по секторам по сравнению с пиком этого года:

Ритейл инвесторы покупают ETF на длинные облигации (TLT):

Индексы

S&P 500

Форвардный мультипликатор P/E S&P 500 снова превысил уровни, наблюдавшиеся до COVID, приблизившись к 20х:

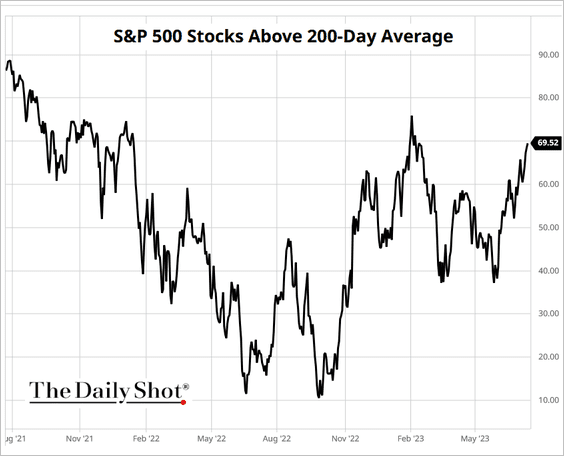

Количество акций S&P 500, которые торгуются выше своей 200-дневной средней цены сейчас около 70%:

Growth vs Value

Инвесторы готовы платить в 3 раза больше за акции роста по сравнению с акциями стоимости - эта премия выше исторического значения более чем в два раза.

Оптимистичные настроения и растущие цены на фоне ужесточения денежно-кредитных условий создают риск:

EPS

Консенсус-прогноз S&P 500 по прибыли на акцию (EPS) за 2 квартал был снижен на 2% с марта, что составляет половину от сезонного снижения на 4%, при самых значительных пересмотрах в секторах энергетики и материалов. Ожидания сейчас составляют 52,88 доллара (-8% в годовом исчислении):

Энергетика и материалы стали драйверами пересмотра в меньшую сторону

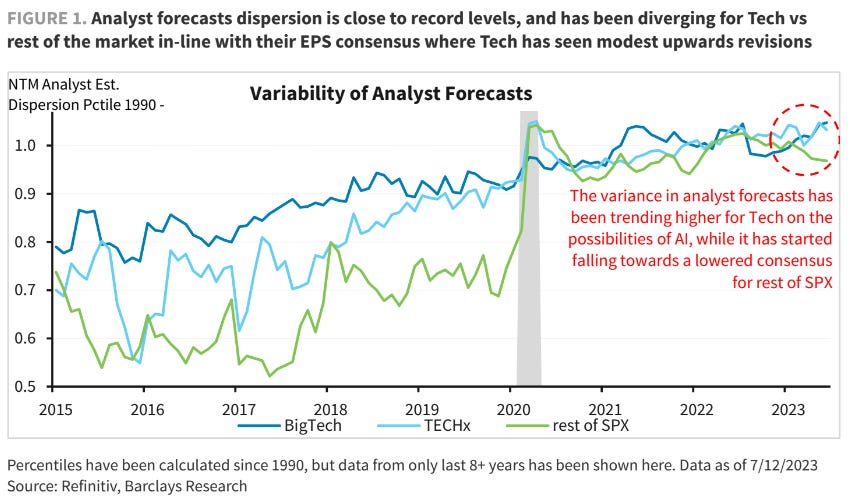

Неопределенность в оценках EPS для технологических акций растет, несмотря на то, что она снижается для остальных секторов S&P 500:

За 9 кварталов с начала 2021 года фактический рост EPS S&P 500 в годовом исчислении превзошел консенсус-прогнозы в 8 из последних 9 кварталов (в среднем на ~10% каждый квартал):

Корреляции

Корреляция ликвидности центральных банков G3 с индексом Nasdaq перестала работать. Подобные случаи чаще всего заканчивались коррекцией индекса Nasdaq:

Маржинальная задолженность клиентов брокеров синхронно увеличивалась вместе с индексом в последний раз во время пузырей 2000 и 2020 годов:

Расхождение рыночной капитализации топ-10 акций в S&P500 (31.7%) по сравнению с вкладом топ-10 акций в прибыль S&P 500 (21.5%):

Криптовалюты

XRP взлетел в четверг после того, как суд США постановил, что продажа токенов Ripple (XRP) не является инвестиционным контрактом. По сути, это означает, что XRP не является ценной бумагой:

Акции Coinbase выросли после этих новостей:

Следующий халвинг биткоина произойдет примерно через 280 дней:

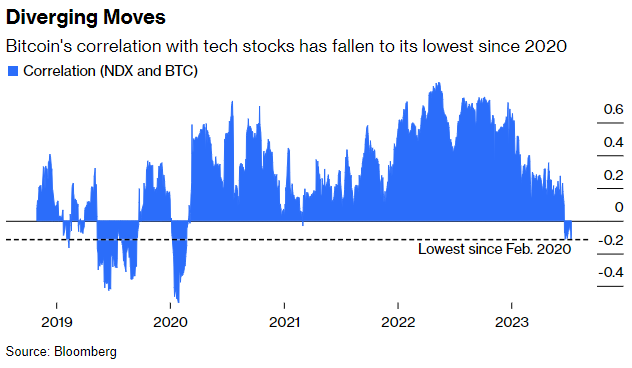

30-дневная корреляция биткоина и Nasdaq-100 упала до самого низкого уровня с 2020 года. Возможно, разделение показывает, что BTC становится менее подверженным влиянию макроэкономических событий:

Разное

Стоимость сырьевых товаров находится на самом низком уровне относительно индекса Dow Jones Industrial Average:

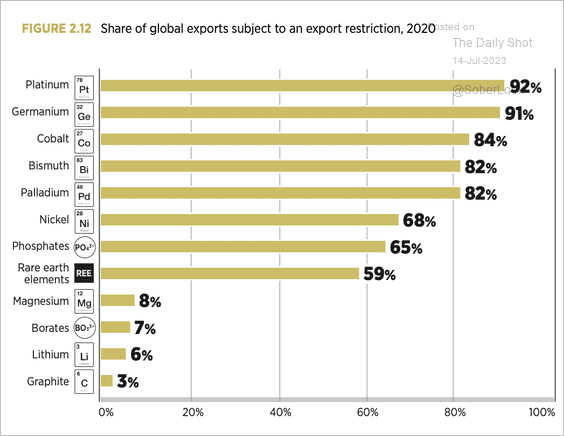

Глобальные экспортные ограничения на критически важные материалы:

Изменение Китайского экспорта по стране назначения:

Это самый агрессивный глобальный цикл повышения ставок, который наблюдался с 1970 года:

Индекс Goldman Sachs "Неприбыльные компании" - это буквально $ARKK:

ИТОГО:

Друзья, сегодня без каких-либо выводов)

С прошлого выпуска почти ничего не изменилось.

Впереди целая неделя, насыщенная важной МАКРО-статистикой - вот она-то и даст нам массу новых вводных, чтобы оценить новый сентимент и принять торговые решения.

Больше полезного контента на эти темы вы найдете в моем телеграм канале "Антон Клевцов".

Обязательно посмотрите мой Марафон по ГРАМОТНОМУ ТЕХНИЧЕСКОМУ АНАЛИЗУ: ссылка на доступ (жмите "Старт", как зайдете в Телеграм бота). Это самый концентрированный курс по Техническому Анализу графиков акций, криптовалют и фьючерсов!

🔥 Запись на 6,5 часов удобно оформлена для изучения по блокам! Сотни графиков, схем и разборов + дополнительные 5 часов ответов на вопросы.

💾 А также, в подарок оформленные/упакованные файлы, лейауты, настройки для платформы - полный комплект для ГРАМОТНОГО ТехАнализа любого графика.

Содержимое канала и список материалов:

❤️ Отзывы о курсе - в комментариях к этому посту: https://t.me/traderanswers/1172.