Формируем EUR портфель из европейских дивидендных акций

Существует два подхода к инвестированию. Первый и классический: ставим на рост акций и зарабатываем за счет переоценки. Второй – рассчитываем на высокую дивидендную доходность и ждем бокового движения рынка. Какой из них выбрать прямо сейчас, чтобы не бояться за акции в период летнего отпуска – объясняет портфельный управляющий Дмитрий Михайлов.

Шаг первый: обзор доступных стратегий

Если верить в рост глобального рынка, то логично увеличивать вес тех регионов и секторов, которые вырастут сильнее всего. При росте цен на нефть это российские акции, при снижении процентных ставок – американские ценные бумаги. Китайские акции вырастут если будет урегулирован торговый конфликт с США.

С другой стороны, если этого не происходит, то можно обратить внимание на относительно стабильные компании, у которых финансовые показатели хорошо прогнозируемы, а дивиденды – стабильно высокие.

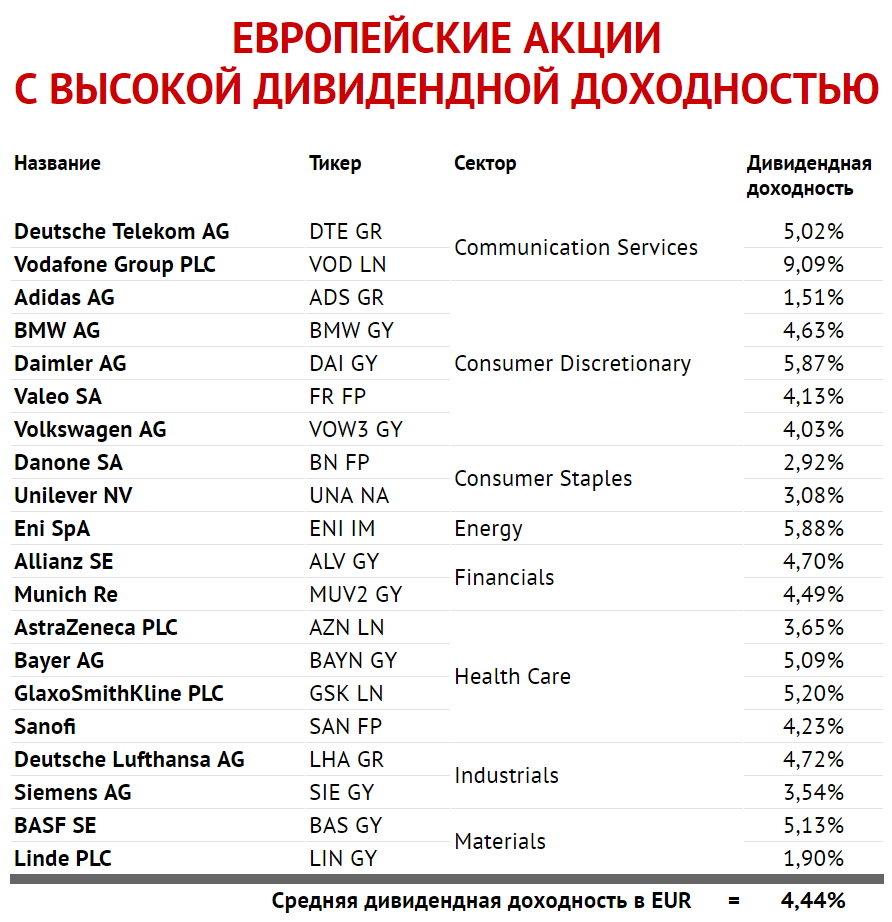

Шаг второй: анализ актуальной ситуации

Сейчас мы видим, что обострились разногласия между США, Китаем и другими странами по вопросам торговли. Это грозит ужесточением пошлин, снижением темпов роста мировой торговли и связанной с этим негативной динамикой на глобальном рынке акций. Естественно, инвесторы хотят защитить активы от падения. Если мы не ждем скорейшего разрешения конфликта, то имеет смысл обратить внимание на европейские бумаги, которые в меньшей степени зависят от колебаний глобальной конъюнктуры и от двусторонних отношений между США и Китаем.

Европа привлекательна в том числе потому, что многие компании региона работают в традиционных секторах, которые гораздо стабильней нефтегаза (риск падения цен на нефть) и IT (где все зависит от ожиданий будущего роста). Машиностроение, энергетика, обрабатывающие производства показывают стабильно невысокие темпы роста (low single digit) в пределах 10% в реальном выражении. Это позволяет компаниям выплачивать щедрые дивиденды. По пулу бумаг, которые мы рассматриваем, средняя дивидендная доходность составляет около 4,5%. И это доходность в реальном выражении - в евро, без учета инфляции.

Шаг третий: формирование портфеля

Лучше всего использовать подход top-down: выбираем наиболее интересные сектора европейского рынка и далее в каждом из них наиболее привлекательные бумаги. Я бы посоветовал обратить внимание на машиностроение (немецкие автоконцерны) и транспорт (в том числе авиаперевозки).

Кроме автомобилестроения и авиаперевозок выгодными будут вложения в химические концерны: для таких компаний нефть является сырьем, а следовательно, они выигрывают от снижения цен на нефть. Сейчас баррель стоит $ 72, и мы допускаем, что к 2020 году цены на нефть снизятся до $ 60-65 за баррель.

Чуть меньше нам нравится электроэнергетический сектор Европы, который по прежнему датируется и который уязвим для трудно предсказуемых действий регуляторов. Именно из-за изменения регулирования в секторе акции европейских энергетических концернов сильно упали за последние 5 лет. Мы считаем, что большая часть падения уже отыграна, но это не значит, что отскок обаятельно начнется с завтрашнего дня. Нет уверенности, что восстановление начнется здесь и сейчас, потому что факторы, которые привели к снижению, все еще актуальны. Один из них – борьба с выбросами и с так называемой грязной энергетикой. Другой – снижение цен на альтернативную энергетику, из-за чего рентабельность компаний, которые инвестировали в этот сектор, вероятно остается ниже планового уровня.

Мы нейтрально смотрим на сектор телекоммуникаций. Главный риск здесь – что компании будут инвестировать слишком много в развитие сетей пятого поколения (5G). Это может привести к снижению свободного денежного потока, а в перспективе - к снижению дивидендных выплат. При этом рентабельность инвестиций в развитие сетей 5G сегодня выглядит сомнительной, мы писали об этом раньше.

А вот инвестиций в финансовый сектор Европы лучше избегать - европейские банки продолжают демонстрировать плохие результаты, и причин для этого предостаточно. Первая – это конкуренция с электронными каналами и новыми сервисами как коммерческого, так и инвестиционного банкинга. Многие компании используют электронные площадки, где комиссия ниже, а скорость транзакций выше. Вторая – штрафы, которые европейские банки продолжают выплачивать. Третья – низкие процентные ставки в еврозоне, из-за которых банки не могут сделать клиентам привлекательные предложения по депозитам. Четвертая причина – проблемы со спросом на инвестиции: в Европе мало инвестиционных проектов, которые бы приносили высокую доходность.

Мы негативно смотрим на банки, но при этом нейтрально относимся к страховым компаниям, таким, как Munich Re, Zurich Rе, AXA.

Портфель европейских дивидендных акций, сформированный с учетом этих особенностей, на горизонте 5 лет может принести доход (total return) в диапазоне 5-10% годовых в EUR. Но не забывайте раз в квартал анализировать динамику рынка и делать корректировки.

Прочитай 1 часть этой статьи, чтобы закрепить :)

Есть вопросы? Свяжитесь с нами:

Алексей Климюк

моб: +7-965-209-41-04

раб: +7-495-797-31-52 доб. 218

tlgrm: @klimyuka

mail: a.klimuk@alfacapital.ru

Андрей Поляков

моб: +7-985-912-12-34

раб: +7-495-797-31-52 доб. 177

tlgrm: @akpolyakov

mail: a.polyakov@alfacapital.ru