Почему ЕЦБ не повысит ставки в ближайшие годы?

Владимир, привет! Начать хочу с политики ФедРезерва, который кардинально изменил свои ожидания по монетарной политике. С чем это связано?

ФедРезерв стал думать примерно как рынок. Их решение подтвердило истину, о которой я постоянно напоминаю: ФРС действует строго так, как ей позволяют экономические условия и рынок. Сама ФРС это повторяет, её представители говорят одно и то же: мы можем озвучивать разные прогнозы, но, когда наступит время принимать решение, будем исходить из фактической ситуации.

Важно отметить, что сейчас вероятность снижения ставки выше, чем вероятность её повышения.

Она всё равно низкая. 75%, что ставку не изменят в течение года, 15% - что снизят. Вероятность повышения – меньше 10%.

На самом деле сейчас гораздо интереснее поговорить о судьбе ставок в Европе.

Согласен! Все ожидали, что в 2019-2020 годах в Европе начнётся ужесточение монетарной политики, повышение ставок.

Да, было ощущение, что ЕЦБ должен последовать за ФРС. Исторически так обычно и происходило. Через полгода-год ЕЦБ так же повышал ставки, циклы повторялись. А в этот раз ФРС начинает повышать ставку, прошло почти 2 года - ЕЦБ не предпринимает ничего. Мы все ближе к тому, что ЕЦБ в этом цикле вообще ставку повышать не будет. Основных причин две: первая – состояние экономики, вторая – председатель ЕЦБ Марио Драги. У него полномочия до конца года, ситуация в экономике очень непростая. Стоит ли рисковать репутацией накануне отставки?..

Когда главой ФРС была Дженет Йеллен, все было прогнозируемо. Но когда пришёл Джером Пауэл, стратегия ФРС кардинально изменилась. В Европе возможен похожий сценарий после смены Марио Драги?

Маловероятно. Есть несколько причин, основные связаны с неоднородностью экономики Еврозоны. Например, есть Германия: отличная экономика, она очень хорошо выросла в этом цикле.

Темпы роста ВВП там не очень большие, но это связано с демографией. Проблема в том, что Германия и несколько других наиболее ответственных стран Еврозоны находятся на верхней стадии делового цикла, где в нормальных условиях ставки уже должны быть высокими.

По-хорошему, ставки для них надо было повышать год-три назад. У них по всем параметрам ставки в экономике должны быть высокие: безработица, инфляция, темпы роста ВВП. Общее состояние экономики такое, что её пора сдерживать. Если взять Германию как отдельную страну и представить, что у неё есть свой ЦБ, то его ключевая ставка была бы в районе 3-4%.

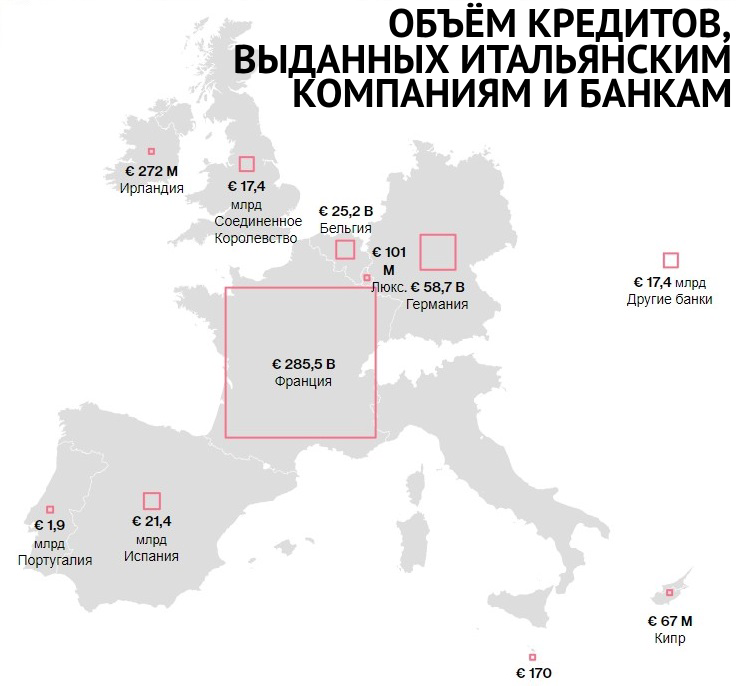

Но проблема в том, что это Еврозона, и ЕЦБ смотрит не на Германию, а на Италию. В Италии же ситуация иная: слабая экономика, куча проблем в банковском секторе, высокая доля просрочки в банковской системе, низкое качество активов у банков. Без внешней поддержки реальна перспектива развития банковского кризиса. Для Италии повышать ставку очень опасно, финансовая система может не пережить отрицательной переоценки активов, роста стоимости фондирования и сокращения ликвидности.

Расскажи подробнее про Италию, как ей выйти из сложившейся ситуации?

Есть разные оценки. Bloomberg считает - если решать проблемы Италии за счёт Европейского фонда финансовой стабильности, в 2020 году Италия вытянет на себя все ресурсы фонда. Все страны Еврозоны скидывались на случай, если кому-то потребуется поддержка, но этих средств хватит на одну Италию на один год.

Проблем там несколько. Первая, естественно, состояние экономики: большие проблемы в качестве институтов, очень высокая безработица. В стране избыточная нагрузка на бизнес в части налогов и социальных обязательств. Многие бизнесмены вместо одной крупной компании предпочитают множество мелких, что, естественно, негативно сказывается на эффективности. Проблема в законодательстве: с ростом бизнеса регуляторная нагрузка растёт непропорционально сильнее.

Рынок труда вроде бы не выглядит перегретым, безработица на довольно высоких уровнях, что в случае Германии означало бы потенциал быстрого роста экономики за счет использования этих трудовых ресурсов. Но в условиях Италии всё сложнее: компании боятся брать сотрудников на работу без крайней необходимости, так как расстаться с ними затем будет очень сложно. Это снижает гибкость рынка труда и не дает экономике полноценно воспользоваться этим ресурсом для роста.

Второй момент - пришло новое популистское правительство с дефицитным бюджетом. Долг превышает 120% ВВП, но правительство заложило в дефицит бюджета сначала 2,4%, теперь 1,8%. Получается слабая экономика, безответственное правительство, что предполагает необходимость новых заимствований. Как на этом фоне решать проблему низкого качества банковских активов – совсем непонятно.

У Италии есть выход?

Да, безусловно. Проводить реформы, сокращать бюджет, чистить банковскую систему. Но такие ситуации часто заканчиваются мощнейшим кризисом.

Я думаю, скорее будет запущен план Z - «зомбификация» банков. Суть в том, что банкам дается достаточный объём ликвидности, чтобы закрыть все дыры в балансах. Будут заливать всё деньгами, это приведёт к тому, что у банков почти исчезнут возможности меняться, развиваться. Ситуация заморозится на длительный период. Банкам будет сложно выдавать новые кредиты, потому что придётся разбираться со старыми. На этом фоне темпы роста экономики тоже будут слабыми. Получается, так можно избежать кризиса, но перспективы остаются достаточно неприятными. Это означает, что сокращать объем предоставляемой ликвидности ЕЦБ не будет.

Но такой сценарий не предполагает создания дополнительного инфляционного давления. Например, в России был момент, когда потребовалась санация банков за счёт средств ЦБ РФ. Возник вопрос, будут ли инфляционные последствия. Были опасения, что раз ЦБ РФ печатает деньги, увеличится денежная масса и инфляция. На самом деле это не так, потому что инфляционные последствия уже произошли. Банк, выдавая кредит, увеличивал денежное предложение в стране, увеличивая денежный мультипликатор. Если ЦБ теперь не напечатает нужное количество денег под уже созданное предложение, оно просто сколлапсирует, и возникнет мощное дефляционное давление.

Поэтому сколько бы денег ни напечатали на закрытие дыр в банках, это будет лишь предотвращение коллапса денежного предложения, значит, не будет способствовать росту инфляции.

А так как денег в случае Италии, очевидно, будет даваться чуть меньше, чем необходимо, денежное предложение будет сокращаться, уменьшая инфляционные риски. То есть снова нет поводов для повышения ставки ЕЦБ.

Как ты считаешь, проблемы в Италии могут вызвать эффект домино на другие страны Европы? У кого ещё могут возникнуть проблемы?

На Италию большая экспозиция, например, у французских банков, у немецких. Если не решить проблему в Италии, потом придётся решать во Франции, Германии и дальше по цепочке. Поэтому у меня такое ощущение, что будут всё заливать деньгами. Тем более прошлый опыт подтверждает то, о чем я только что говорил: в таких ситуациях печатание денег инфляцию не разгоняет.

А можно помочь Италии, но при этом ужесточить монетарную политику ЕЦБ, чтобы набрать обороты и было откуда снижать?

Проблема в том, что повышать ставку в случае Германии поздно, потому что растущий цикл они уже прошли, а в случае Франции, Италии нецелесообразно и опасно. Поэтому, я думаю, ЕЦБ в этом цикле воздержится от повышения ставок. Будет японский сценарий, когда несколько деловых циклов проходит, а ставка остаётся околонулевой. Все привыкнут к ситуации околонулевых ставок, частично неработающих финансовых институтов, банков. Ситуация в экономике будет более-менее стабильной.

Ты считаешь, через пять лет Европа будет жить во времена дешёвых денег и низких ставок?

Да, скорее всего, ставки будут низкими. Рынок облигаций будет напоминать японский. Вопрос снижения доходности с 0,5 до 0,25%. Или роста с 0.3% до 0.4%. Вот на этом и будут играть спекулянты.

Получается, надо пересматривать прогнозы по евро?

Да. Там поддержка остается – это положительный счёт текущих операций, который не позволит евро сильно слабеть относительно сегодняшнего уровня.

Скорее всего, будет история, как с иеной, когда были периоды сильного ослабления и сильного укрепления.

Если сейчас пойдёт цикл снижения доходности, появится понимание, что ставки по ЕЦБ не будут снижаться, это может вызвать спрос на длинные европейские бумаги, локально укрепить евро. Либо, наоборот, произойдёт отток из регионов, если ситуация ухудшится. Предсказать чёткое движение довольно сложно, но, если брать иену, там диапазон колебаний был очень широк. И нельзя сказать, что он был обусловлен изменением ставок.

Фактически курс евро будет зависеть от денежных потоков?

Как и сейчас зависит. Счёт текущих операций в Еврозоне становится огромным. Если ситуация в экономике будет ухудшаться, он только улучшится. Скорее всего, будет падать импорт, а экспорт, спрос на европейский товар останется более-менее стабильным. Поэтому для евро будет мощный источник поддержки. Но он укрепится, только если появится идея по снижению доходности, в которую пойдёт большое количество инвесторов.

В 2019 году произошла глобальная смена курса по ставкам?

Так и есть. Чёткие ожидания того, что цикл роста США заканчивается, сейчас будет какое-то плато, а следующая стадия – замедление. Нормальный циклический процесс. Замедление обычно короткое – год-два. Но нынешний цикл очень растянут во времени. Сколько будет продолжаться – непонятно.

Фактически все кризисы проходят во времена, когда ставки высокие. Ни разу не было кризиса во времена околонулевых ставок. Низкие ставки дают доступ к ликвидности, которую моментально может напечатать что ФРС, что ЕЦБ, чтобы минимизировать возникновение потенциальных проблем. Не до нуля, но существенно.

Так и есть, они могут уменьшить последствия кризиса для финансовых систем, сократить период, когда кризис находится в самой жёсткой фазе. Если вспомнить 2008 год, было самое большое опасение, что начнётся финансовый кризис. Не просто экономический, а такой, когда начнут сыпаться банки по цепочке. Поэтому банкам дали огромное количество ликвидности, денег, лишь бы не начался эффект домино. Если сейчас начнётся подобное, наверное, будут снова действовать по той же схеме. Инструмент опробован в прошлый кризис, он оказался успешным, почему бы не повторить. Я думаю, будет замедление роста ВВП, связанное с ограничением банковской возможности кредитования, но серьёзных последствий, наверное, не будет. Ограничится несколькими месяцами, может, полгода.

Мы ставим какой-то дедлайн, когда станет понятна ситуация в Италии и ставками ЕЦБ?

Я думаю, такого дедлайна нет. Там рынок довольно большой, бумаг много. Нужно это мониторить, смотреть внимательно ближайшее заседание ЕЦБ. Марио Драги откровенно боится непопулярных решений - если сейчас что-то произойдёт, отвечать придётся ему.

Есть вопросы? Свяжитесь с нами:

Алексей Климюк

моб: +7-965-209-41-04

раб: +7-495-797-31-52 доб. 218

tlgrm: @klimyuka

mail: a.klimuk@alfacapital.ru

Андрей Поляков

моб: +7-985-912-12-34

раб: +7-495-797-31-52 доб. 177

tlgrm: @akpolyakov

mail: a.polyakov@alfacapital.ru