Доходности по облигациям в EUR, GBP, CHF

Дмитрий, привет! Ставки по депозитам в евро, франках и фунтах околонулевые. Какая ситуация по облигациям в этих валютах?

Привет! В любой валюте значения доходностей по облигациям определяются в первую очередь уровнем ключевых ставок. В перечисленных валютах уровень ключевых ставок околонулевой или даже отрицательный, поэтому и ставки доходностей в этих валютах низкие по любым инструментам, в том числе депозитам и облигациям.

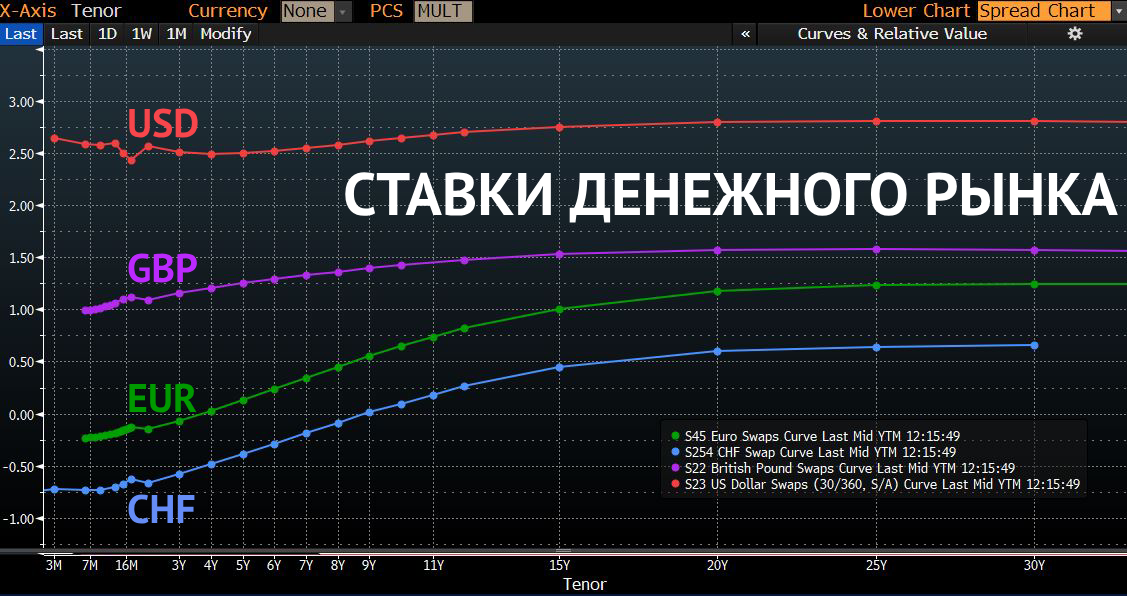

Хорошей базой для ориентации по ставкам являются ставки денежного рынка, их ещё называют безрисковыми ставками, на них и будем опираться.

Годовые ставки денежного рынка:

Швейцарский франк -0,7%

Евро -0,3%

Британский фунт 1%

Доллар 2,6%

Поскольку базовые ставки низкие, ставки по банковским депозитам тоже низкие, а в случае с франками и евро иногда даже отрицательные. Поэтому многие европейцы предпочитают хранить деньги под подушкой.

Существуют инструменты в этих валютах с большей доходностью, чем депозиты. Дело в том, что эмитенты облигаций вынуждены давать премии в доходности над ставками денежного рынка в зависимости от своего кредитного качества и структуры облигационного выпуска. Если эмитентом выступает государство, тогда эти премии очень низкие, околонулевые.

А если речь идёт о корпоративных и банковских облигациях, иногда премии в доходности оказываются достаточно привлекательными, чтобы рассматривать эти облигации в инвестиционных целях.

Особенно интересные доходности в этих валютах дают некоторые хорошо знакомые нам эмитенты с развивающихся рынков.

Но, безусловно, ты не получишь такую высокую доходность, как по долларовым активам, ставки по которым априори значительно выше.

Наша специализация в сегменте долларовых еврооблигаций - это эмитенты с рейтингом BB и ряд эмитентов инвестиционной категории уровня BBB. В них мы находим оптимальное для нас соотношение риск/доходность. А как обстоят дела с кредитным качеством по облигациям в этих трёх валютах?

В евро, франках, фунтах большинство эмитентов обладают очень высоким кредитным рейтингом, гораздо более высоким, чем BBB. Поэтому по своим облигациям они предлагают минимальные премии в доходности к ставкам денежного рынка. Бывают случаи, когда компании рейтинга BBB размещают бонды не в долларах, но обычно после некоторого периода обращения такого бонда на рынке его ликвидность заметно падает. Возникают сложности с его покупкой и продажей на рынке.

В чём причина низкой ликвидности?

Дело в том, что абсолютное большинство облигаций в мире номинировано в долларах. На остальные валюты приходится не так много. Этому есть причины. Европейские компании больше сосредоточены на банковском финансировании, чем на выпуске еврооблигаций. То же самое характерно для фунта и франка. Плюс в большинстве стран действовали программы выкупа активов, большую часть облигаций инвестиционной категории центральные банки скупали на свои балансы, что существенно сократило объём вторичного рынка.

В Америке, наоборот, больше развито не банковское финансирование, а рыночное финансирование. То есть компании привлекают деньги, выпуская акции и облигации, а не кредитуясь в банках. Дополнительно к этому в развивающихся странах эмитенты подавляющую часть своих внешних заимствований также производят в долларах.

Поэтому в долларах ликвидность огромна в сравнении с ликвидностью в евро, фунтах и франках.

О какой доходности в абсолютном значении можно говорить, например, при инвестировании в эти облигации на горизонте от 3 до 5 лет? В разбивке по каждой валюте.

В евро ставки доходности на этом горизонте в зависимости от кредитного риска эмитента составляют 2-3%. Качественные заёмщики с высоким рейтингом дают ещё меньшую доходность - в диапазоне 1-2% и даже менее.

В фунтах ставки в качественных эмитентах менее 2%, несмотря на то, что базовые ставки выше. Если мы опустимся по рейтинговым категориям до уровня BB, то можно что-то найти по доходности в районе 3-4%. В фунтах меньше эмитентов, чем в евро, там сложнее находить привлекательные варианты.

Последние – франки. Во франках самые низкие процентные ставки, приходится жертвовать кредитным качеством, чтобы получить хоть какую-то доходность - около 1,5%. Столько может получить инвестор, даже жертвуя кредитным качеством.

Давай расположим их в порядке убывания.

Самый доходный по-прежнему доллар, далее фунт, евро, франк. Конкретные доходности зависят от того, какие эмитенты в каких валютах размещаются.

Было бы неплохо сравнить уровень ставок по облигациям в разных валютах при неизменном эмитенте. Есть компании, которые размещают облигации одновременно во всех этих валютах?

Количество таких компаний ограничено. Размещаться во всех валютах может себе позволить компания с очень большим уровнем долга. Например, Pemex - мексиканская государственная нефтегазовая компания, в которой у нас есть некоторые инвестиции. Её текущие доходности - одни из самых привлекательных во всех перечисленных валютах. Если сравнить компании с таким же рейтингом в этих валютах, то они дают меньшую доходность.

У Pemex доходность в ЕВРО по инструментам на срок 3-5 лет находится в диапазоне 3-4% годовых. Доходность шестилетнего бонда составляет 3,9%.

Если говорить о фунтах, у эмитента есть только два выпуска, доходность трёхлетнего - 4,6%. Шестилетнего – 5,45%.

Во франках труднее всего найти что-то подходящее для инвестирования. Но у Pemex есть бонд с погашением в 2023 году с доходностью 2,47%.

Стратегия инвестирования в эти облигации отличается от инвестирования в долларовые облигации?

Да, кардинально. Для инвестиций в этих экзотических для нас валютах подходит только стратегия buy and hold. Мы не можем совершать активные операции в данных валютах, поскольку сильно ограничен набор инструментов. Как правило, мы по умолчанию пытаемся выбирать облигации, которые при длительном удержании должны принести приемлемую доходность.

Ликвидность в данных валютах значительно ниже, чем в долларах, число инвесторов меньше. Как правило, эти бумаги оседают в различных фондах, купивших их на первичных размещениях или сразу после них. Оборачиваемость позиций не такая высокая, как в долларах. В долларах мы активнее проводим операции, можем зарабатывать альфу за счёт ребалансировки. В других валютах мы не можем так легко ребалансироваться и диверсифицироваться.

Мы можем участвовать в этих размещениях?

Мы можем участвовать в размещениях во многих валютах, не только в этих. Но опыт п��казывает, что аллокация, которую получает клиент, очень небольшая. Как правило, наибольшую аллокацию получают известные организаторам эмиссий международные фонды. Чтобы получить минимальный лот в данных размещениях, нужна очень большая заявка - на 2-3 миллиона евро или франков. Это не всегда удобно для клиента. Тут, скорее, работает другая тактика – покупка на вторичном рынке после размещения либо после на каких-то коррекциях. Сейчас те же облигации Pemex стоят сравнительно недорого по историческим меркам. Но формировать портфель только из облигаций Pemex нельзя, нужно диверсифицировать его. К сожалению, в таких валютах это не всегда удаётся.

Как мы оцениваем риск того, что ЦБ в этих странах начнёт поднимать ставки? Это приведет к росту доходности по облигациям и падению стоимости?

ФРС был наиболее агрессивен среди всех крупнейших мировых ЦБ в повышении ставок и нормализации кредитно-денежной политики. Коррекция прошлого года была во многом вызвана этим фактором. Перед банком Великобритании, ЕЦБ и ЦБ Швейцарии стоит вопрос нормализации кредитно-денежной политики в ответ. Возможно, инвестиции, особенно в длинные облигации в данных валютах, могут быть рискованными. Не стоит рассчитывать на большие заработки в этих валютах. При покупке инструмента, который приносит 2% в евро, вы вполне можете за год заработать не 2%, а всего 1% за счёт роста уровня ставок. Поэтому евро, фунт и франк мы рассматриваем с точки зрения сохранения сбережений. Инвестиционные возможности сейчас находятся преимущественно в долларовых инструментах.

Как я понимаю, ты намеренно упустил из виду субординированные банковские облигации в евро?

Да, намеренно. Такие облигации обладают не только существенно большей доходностью, но и кардинально отличающимися рисками. Это тема для отдельного разговора, она не входит в сегодняшний поверхностный обзор ставок по облигациям в разных валютах. В следующий раз обязательно о них поговорим.

Дима, Спасибо!

p.s. Субординированные банковские облигации в EUR

Есть вопросы? Свяжитесь с нами:

Алексей Климюк

раб: +7-495-797-31-52 доб. 218

Андрей Поляков

раб: +7-495-797-31-52 доб. 177

mail: a.polyakov@alfacapital.ru