January 21, 2019

Внешние долговые обязательства развивающихся стран

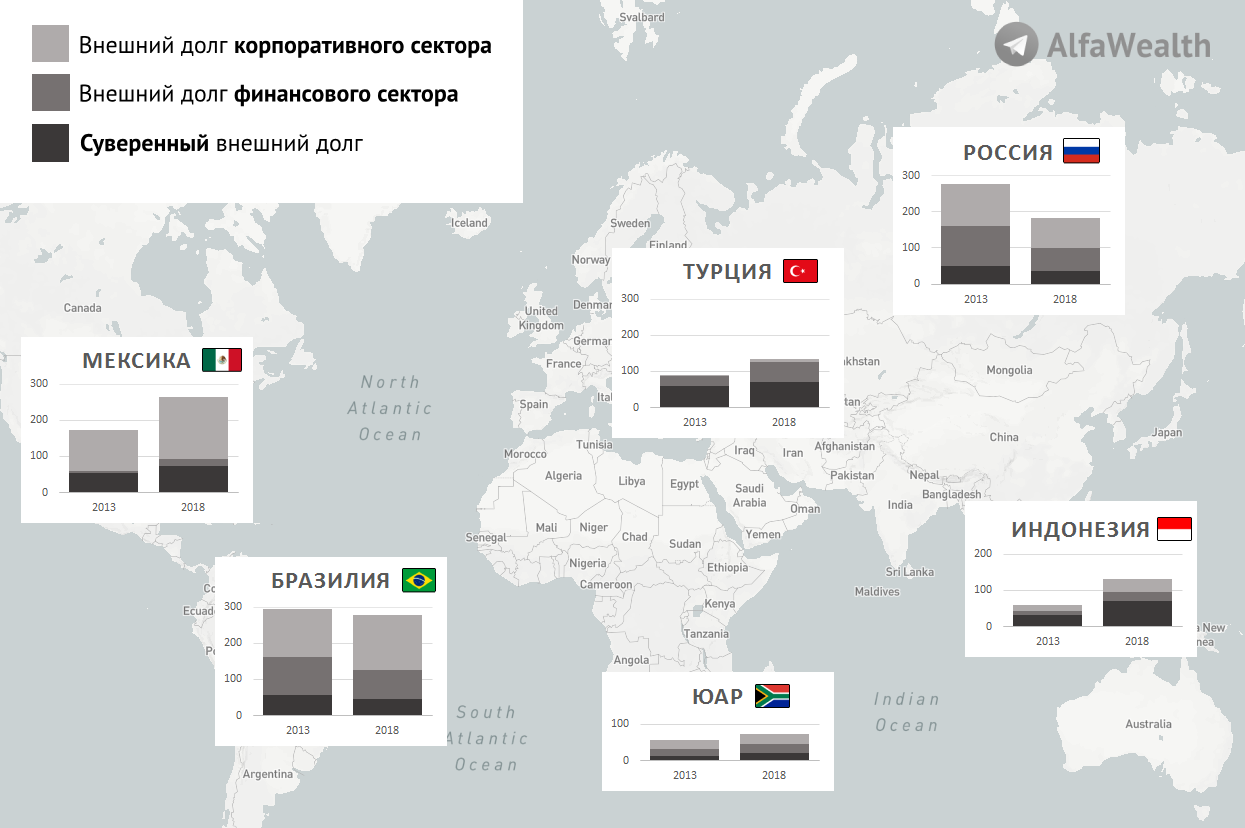

Выводы:

- Введение санкций на российских эмитентов привело к сокращению уровня внешних обязательств государства, корпораций и банков на треть за последние 5 лет. При этом общий объем рынка внешних долговых инструментов стран EM [emerging, развивающихся] вырос более чем в полтора раза.

- Делеверидж [снижение долговой нагрузки] российских компаний на фоне ухода иностранных инвесторов с рынка привел к снижению волатильности российского рынка еврооблигаций относительно других стран. С другой стороны, низкая доля владения бумаг иностранцами создает возможности для нерыночного ценообразования.

- Сокращение объема рынка российских евробондов одновременно с ежегодным ростом сбережений россиян приводит к конкуренции за обращающиеся выпуски. Следствием такой тенденции стала «дороговизна» российских еврооблигаций относительно международных аналогов. Мы ожидаем, что в ближайшие годы тенденция усилится.

- Увеличение объемов долга других развивающихся стран отражает рост интегрированности их финансовых систем в глобальную экономику.

- Снижение объема внешних обязательств бразильских эмитентов объясняется делевириджом (снижением уровня долга) в период кризиса 2015-2016 гг.

- Кризис в Турции летом 2018 г. лишь на некоторое время приостановил рост объема задолженности турецких эмитентов, которые уже стали возвращаться на рынок еврооблигаций.

- Рост объема заимствований в большинстве стран EM создает возможности для получения более высоких доходностей на данных рынках в сравнении с РФ. Ожидаем увидеть продолжение роста интереса российских инвесторов к другим рынкам.

Есть вопросы? Свяжитесь с нами:

Алексей Климюк

моб: +7-965-209-41-04

раб: +7-495-797-31-52 доб. 218

tlgrm: @klimyuka

mail: a.klimuk@alfacapital.ru

Андрей Поляков

моб: +7-985-912-12-34

раб: +7-495-797-31-52 доб. 177

tlgrm: @akpolyakov

mail: a.polyakov@alfacapital.ru