Rivian: новая Tesla или стоимостная ловушка?

Rivian– американская автомобильная компания, которая занимается производством электрокаров, была создана в 2009 году, а в 2021 году вышла на IPO. К производству электрокаров Rivian приступила только в 2021 году. В стратегии компании фокус направлен на производство пикапов, внедорожников и автомобилей для коммерческого использования.

Компания выделяет 2 рынка: потребительский и коммерческий. В потребительском сегменте на данный момент есть две модели R1T и R1S, которые представляют 5 местный пикап и 7 местный SUV (стоимость моделей начинается от $67,5 тыс и $72,5 тыс соответственно):

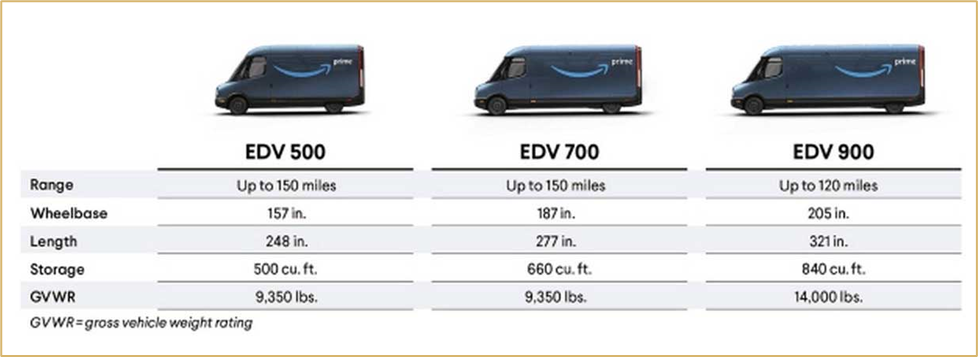

Для коммерческого рынка Rivian производит модели EDV (Electric Delivery Van), которые сейчас доступны в двух размерах: EDV 700, который должен стать рабочей лошадкой для Amazon Logistic, и EDV 500, который представляет собой меньший вариант. Rivian и Amazon заключили крупнейший в индустрии контракт на производство электрокаров: Amazon заявил, что планирует расширить парк электромобилей Rivian до 100 тыс. к 2030 г.

У компании есть собственные сервисные центры, мобильные сервисные автомобили, круглосуточный центр сервисной поддержки, а также есть пункты зарядки. Как и Tesla, Rivian строит собственную сеть высокоскоростных станций быстрой – под названием Rivian Adventure Network. К 2023 году компания планирует установить в США 3500 станций быстрой зарядки вдоль основных магистралей и в популярных местах. Первоначально сеть будет доступна исключительно владельцам электромобилей Rivian, и компания пока не решила, откроет ли в будущем доступ для машин других марок.

Что касается производственных мощностей, то в 2017 году компания купила завод Normal Factory площадью 3.3 млн квадратных футов – это вертикально интегрированная фабрика, которая сейчас способна производить до 150 тысяч автомобилей в год. По заявлениям менеджмента, производительность может увеличиться до 200 тысяч в 2023 году. Ожидается, что производственные мощности Rivian значительно вырастут в течение следующих двух-трех лет, поскольку производитель электромобилей сосредоточит внимание на массовом производстве и поставках своих моделей. Rivian планирует увеличить годовой объем производства до 1 миллиона электромобилей к концу десятилетия.

Сейчас у компании есть более 90 тысяч предварительных заказов от клиентов в США и Канаде по состоянию на май. Это большой портфель заказов, который, вероятно, займет у корпорации более двух лет. Несмотря на повышение цен на электромобили в марте до 20%, Rivian смогла добавить 10 000 предварительных заказов на R1, продемонстрировав, что более высокие цены не отпугивают покупателей.

В марте Rivian снизила прогноз производства с 50 тыс. до 25 тыс. автомобилей из-за продолжающихся проблем с цепочкой поставок. Подтверждение цели производства в 25 тысяч единиц снижает риски для компании, поскольку существовала опасность того, что проблемы с цепочкой поставок ухудшились бы до такой степени, что руководство снова снизило бы свои производственные планы.

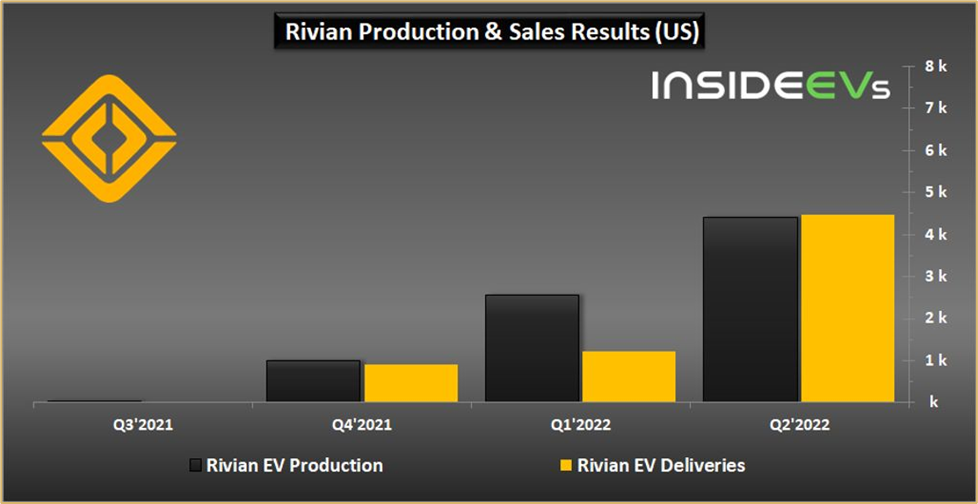

Во втором квартале 2022 года компания произвела 4401 электромобиль, показав рост на 72% по сравнению с предыдущим кварталом. В течение первого квартала Rivian произвела 2553 электромобиля. Поставки Rivian также сравнялись с темпами производства: поставки во втором квартале 2022 года достигли 4467 по сравнению с 1227 поставками в первом квартале, это рост на 264%. Объем производства Rivian в 2022 финансовом году составил 6 954 электромобиля.

Средний ежемесячный объем поставок Rivian во втором квартале 2022 года составлял около 1500 единиц. Поскольку объемы поставок сравнялись с темпами производства, то можно предположить, что рост поставок во втором полугодии не будет таким значительным, так как производство остаётся сдерживающим фактором для Rivian. Компании требуется примерно 60-процентный последовательный рост производства/поставок в 3 и 4 квартале 2022 года, чтобы достичь своей цели по производству 25 тысяч электромобилей. Это вполне выполнимо, но большего ждать не стоит.

Rivian создает себе долгосрочные структурные преимущества с точки зрения как стоимости, так и характеристик продукта, занимаясь сейчас разработкой необходимого оборудования, программного обеспечения и производственных мощностей. Другие компании пошли по более простому пути, передав многие компоненты или даже производство на субподряд. Это упрощает работу на начальном этапе, но в долгосрочной перспективе означает более высокие затраты и меньшую гибкость в плане разработки продукта. Хорошим примером компании, которая пошла по более простому пути, является NIO, которая сотрудничала с существующим производителем. JAC является крупным государственным производителем автомобилей в Китае, который в настоящее время производит поставляемые автомобили NIO, включая модели ES8, ES6 и EC6. Следуя этому подходу, NIO смогла выйти на рынок намного быстрее, но за счет снижения гибкости и структурно более высоких производственных затрат. Rivian выбрала подход, более похожий на Tesla, вертикально интегрировав ряд ключевых аспектов бизнеса, включая полный стек программного обеспечения, автомобильную электронику и сетевую архитектуру, платформы для самостоятельного вождения и аккумуляторные системы.

Хотя у Rivian есть большой потенциал, существуют и огромные риски. Она все еще находится на очень ранней стадии, и существует большая конкуренция, а также риски, связанные с реализацией стратегии компании. Если сдерживающие факторы производства и рецессии приведут к снижению спроса на электромобили, что вполне возможно, то инвесторы должны ожидать слабого прогноза на 2023 финансовый год. Риски цепочки поставок остаются повышенными, но, похоже, находятся под контролем.

Сейчас для Rivian непростые времена: компания сократила персонал примерно на 6%, но, если ей удастся реализовать свою стратегию, то она может стать одним из успешных производителей электромобилей. Наращивание производства на заводе в Нормале, обеспечение убедительных экономических показателей, а также успешное наращивание массового производства — все это имеет решающее значение для долгосрочного успеха Rivian.

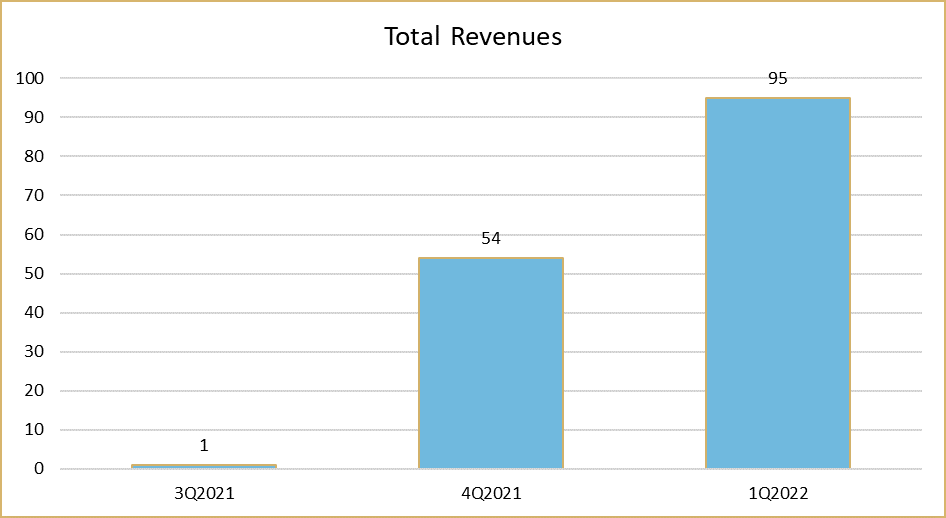

По итогам первого квартала выручка Rivian составила 95 млн долларов, в прошлом году выручки не было. Результат оказался ниже ожиданий Уолл-стрит в 133 млн долларов.

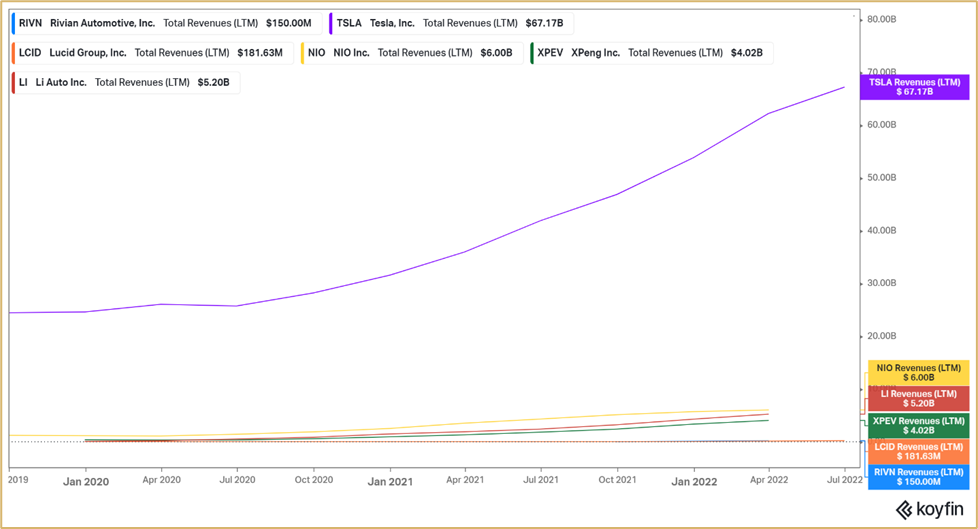

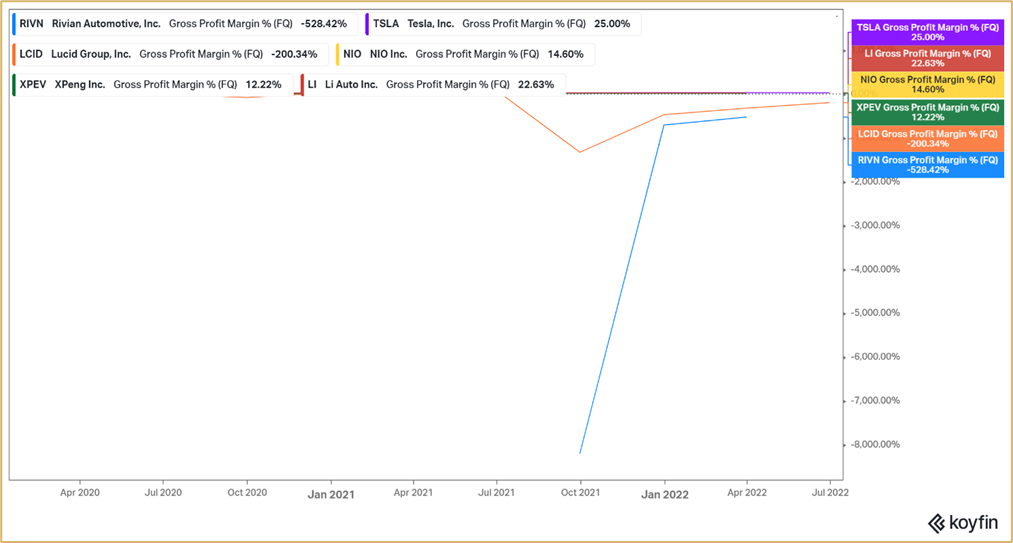

Если посмотреть на выручку других производителей электромобилей то, только Tesla, NIO, XPeng и Li Auto в настоящее время имеют значительный доход в размере более миллиарда долларов. Lucid и Rivian все еще находятся на очень ранней стадии бизнеса.

Tesla имеет лучшую валовую прибыль в группе на уровне 25%, а маржинальность NIO и XPeng примерно вдвое меньше. Lucid и Rivian имеют крайне отрицательную валовую прибыль, но быстро улучшают свою маржинальность, поскольку заводы начинают больше использоваться, и производство растет.

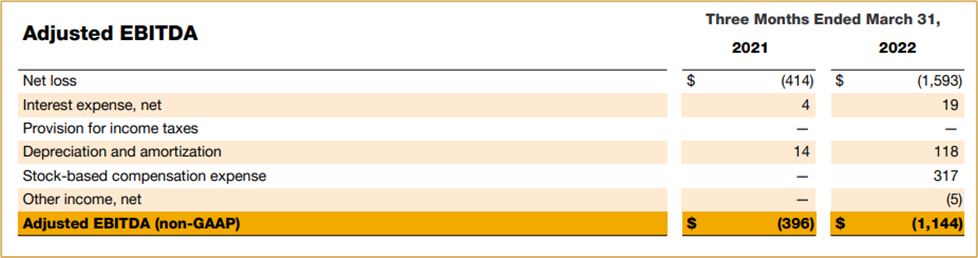

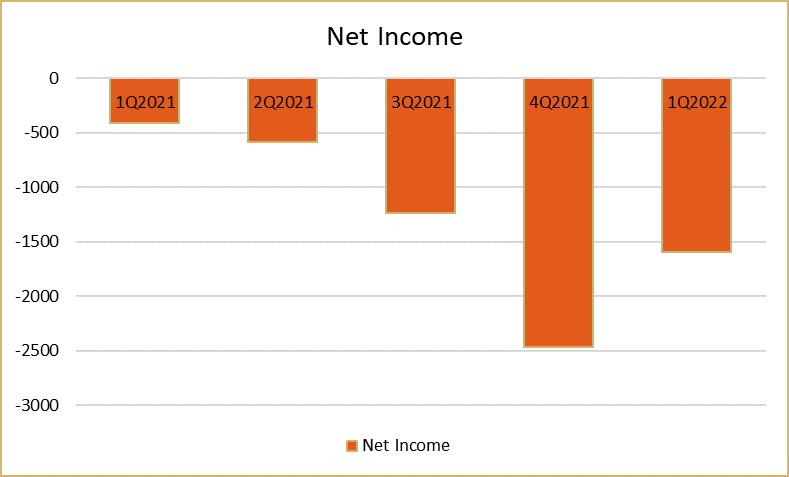

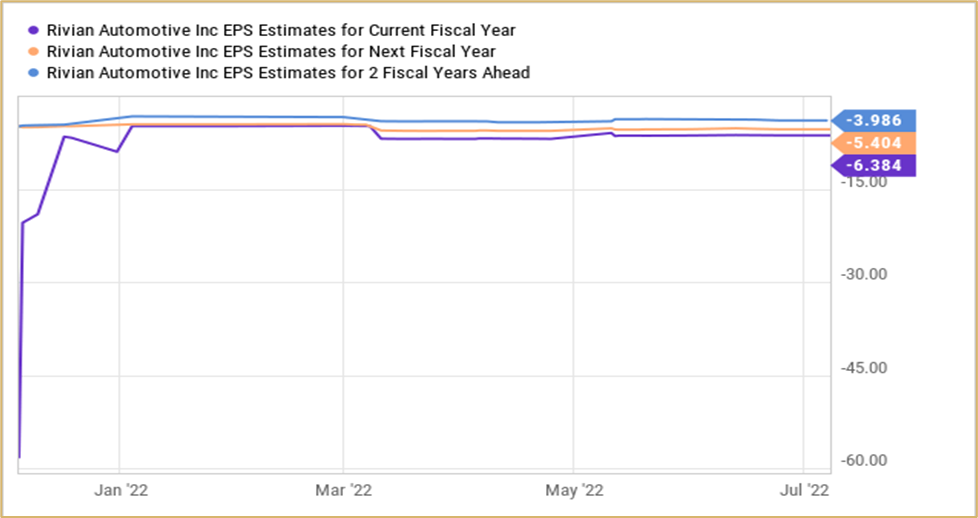

Убыток компании на основе скорректированной EBITDA в 1 квартале 2022 года в четыре раза превысил показатель предыдущего года. Однако по мере роста производства во втором полугодии 2022 года может наблюдаться улучшение доходов. Несмотря на значительные убытки, ожидается, что результаты Rivian значительно улучшатся в 2023 году. Прогнозируется, что в следующем году выручка Rivian Automotive вырастет на 252% до 6,47 млрд долларов.

Чистый убыток Rivian в 1 квартале 2022 года составил 1,59 млрд долларов, против убытка в 414 млн долларов в прошлом году. Скорректированный EPS составил -1,43 доллара — лучше консенсус-прогноза в -1,49.

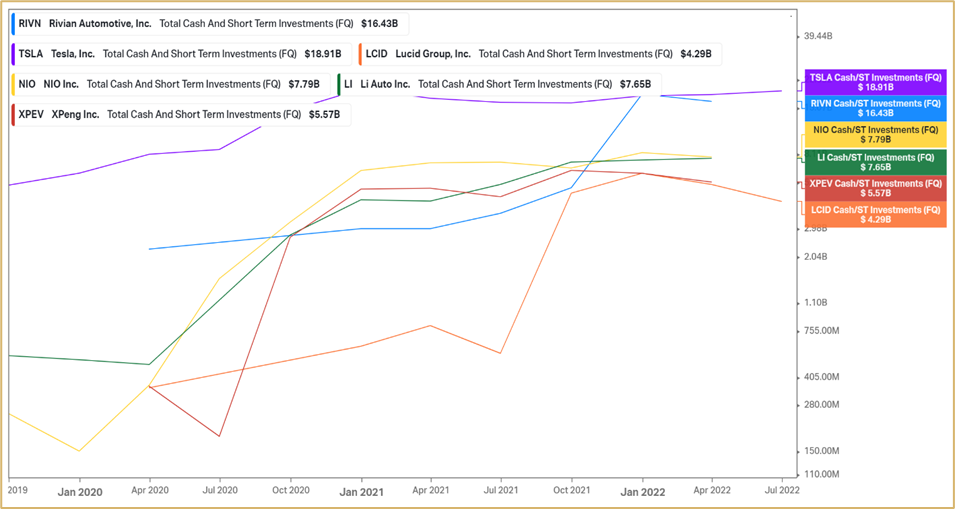

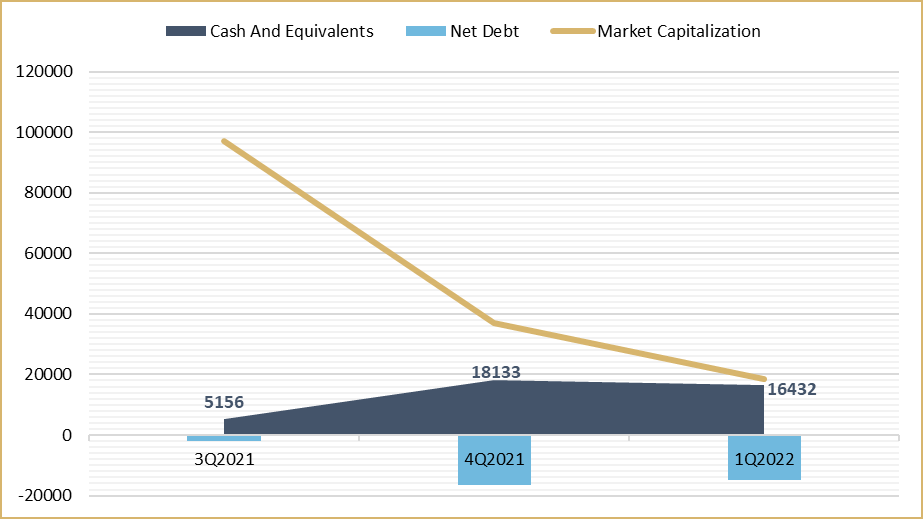

Основная причина, по которой можно с оптимизмом относиться к перспективам Rivian, заключается в том, что у нее есть огромный капитал для реализации своей стратегии. Когда дело доходит до денежных средств и краткосрочных инвестиций, Rivian близка к Tesla и значительно превосходит остальных производителей электрокаров. На балансе Rivian находится 16,4 млрд долларов кэша, это позволяет увеличивать производство.

Балансовые денежные средства Rivian представляют собой 50% рыночной стоимости компании.

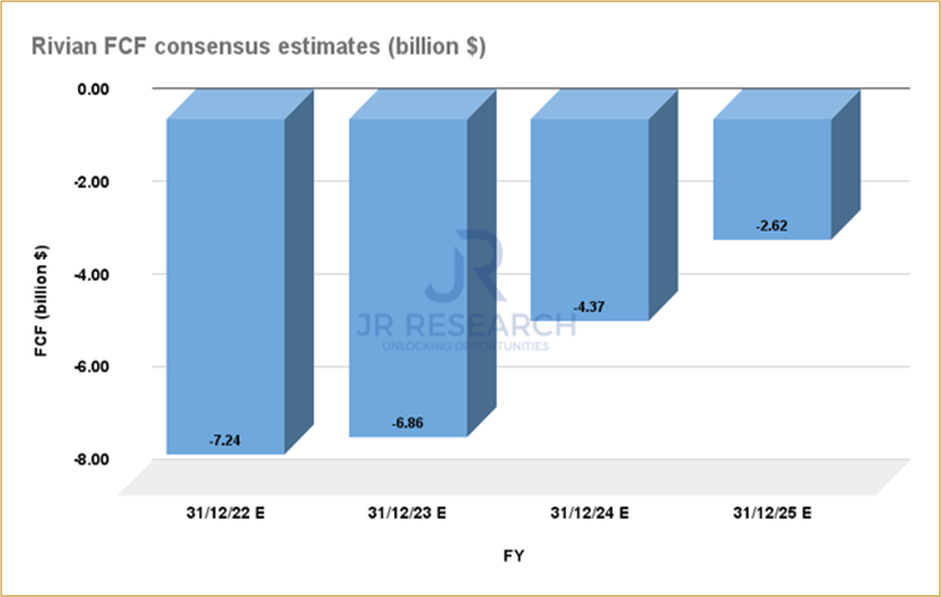

Однако способность компании быстро масштабироваться также приведет к огромным потерям денежных средств. Ожидается, что компания израсходует 21,09 млрд долларов в до 2025 финансового года. Таким образом, менеджменту может потребоваться привлечь дополнительное финансирование, а это повлияет на оценку компании.

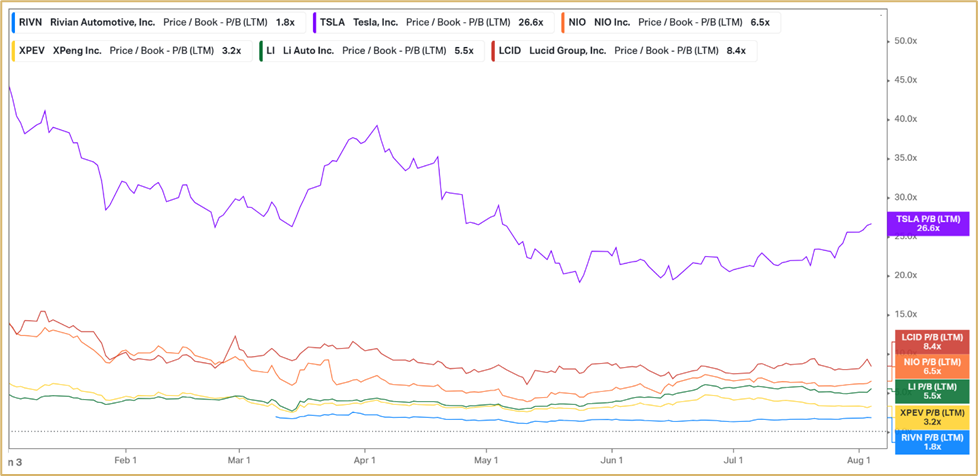

Rivian только начинает наращивать продажи и не имеет значимой выручки или прибыли, и для оценки стоимости можно использовать соотношение цены и баланса компании. Используя этот показатель, становится ясно, что Rivian является самым дешевым в группе с большим отрывом. Особенно, если учесть, что большая часть балансовой стоимости Rivian состоит из денежных средств и краткосрочных инвестиций.

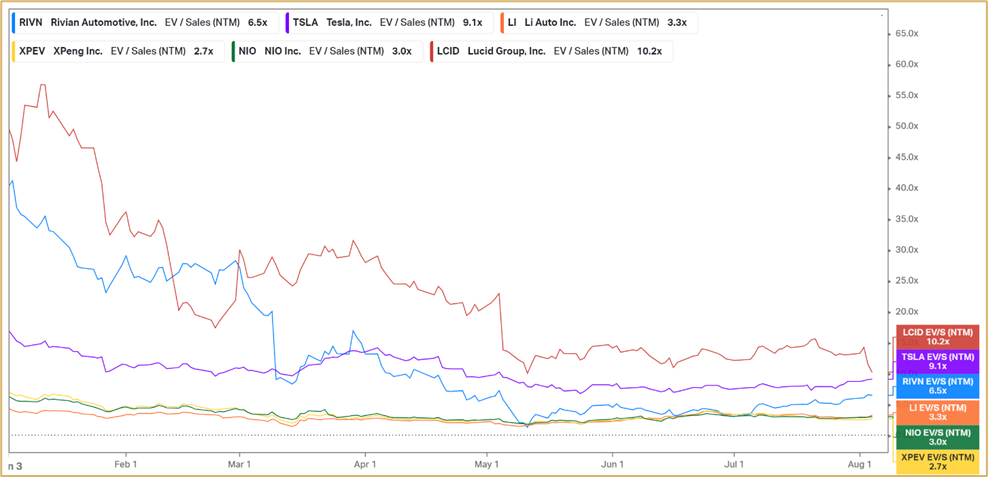

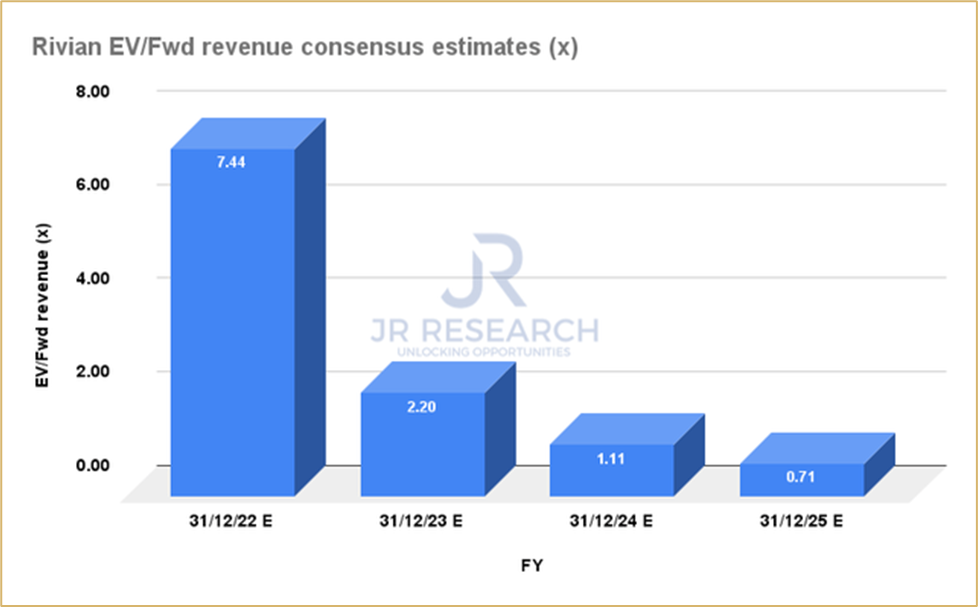

По мультипликатору EV/Sales Rivian оценивается дороже, чем китайские производители электрокаров.

Учитывая отрицательный свободный денежный поток и сжигание кэша, нужно быть осторожными при оценке компании на основе мультипликатора EV/Sales. К 2025 году чистая денежная позиция Rivian, как ожидается, ухудшится, и это повлияет на оценку EV/Sales.

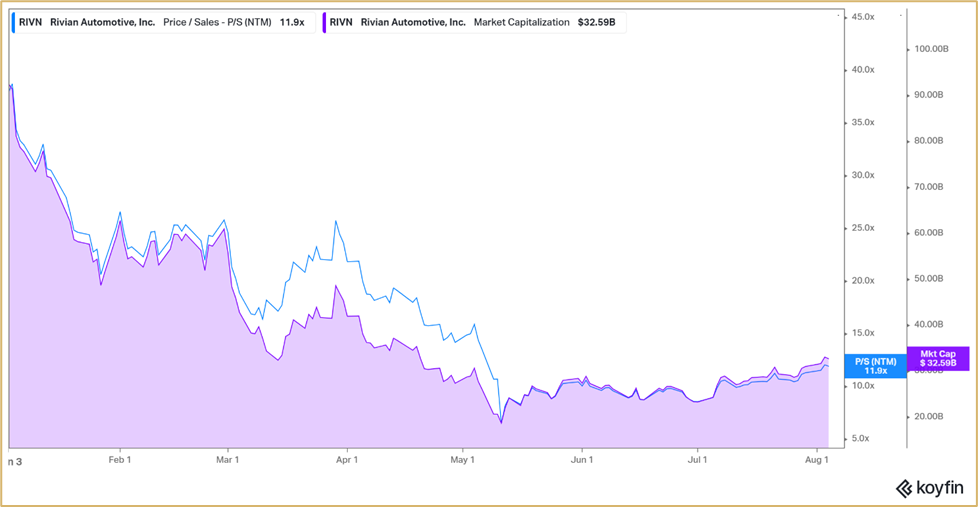

Рыночная стоимость Rivian составляет 32,6 миллиардов долларов, а отношение цены к выручке составляет 11,9, значение мультипликатора является высоким. Компании, производящие электромобили, оцениваются на основе их будущего потенциального дохода, и в 2023 году ожидается выручка в размере 6,2 млрд долларов, а P/B 3,4. Однако можно сказать, что рынок все еще слишком оптимистичен в отношении роста доходов Rivian, особенно с учетом того, что над экономикой нависла рецессия. Понижение оценок роста экономики может привести к разочаровывающим прогнозам по производственным целям на 2023 финансовый год, что может повлиять на оценку Rivian.

Rivian еще предстоит доказать свою способность масштабироваться. Кроме того, потребность в финансировании может подрывать потенциал переоценки, если компания столкнется с неожиданными производственными проблемами в будущем. Ожидается, что Rivian останется убыточной как минимум в течение трех лет. Следовательно, к Rivian надо относиться как к высоко спекулятивным акциям и проявлять гибкость в управлении рисками.

Помимо необходимости доказать, что Rivian может поддерживать динамику производства до конца 2022 финансового года, компании также предстоит важное испытание, когда она опубликует отчет о прибыли за второй квартал. Ожидается, что Rivian сообщит о скорректированном убытке в размере 1,61 доллара на акцию при выручке в 325 миллионов долларов.

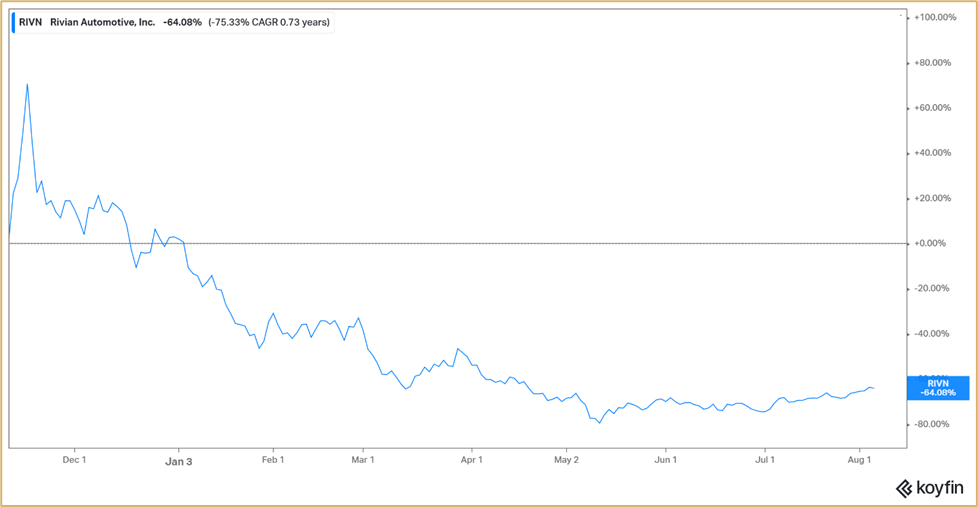

После своего публичного дебюта акции Rivian (NASDAQ:RIVN) взлетели до небес, но теперь находятся под давлением. В ноябре прошлого года цена акций взлетела до 172 долларов, а к маю достигла своего локального минимума в 20,5 долларов. Отчасти в это время все акции роста находились не в лучшем положении, но у Rivian также были свои проблемы: задержка производства, сокращение персонала.

В результате, похоже, что RIVN достиг своего дна в среднесрочной перспективе, поскольку рынок ожидает, что компания реализует свою возможность роста производства электромобилей. Однако, не стоит исключать дальнейшей коррекции в акциях, учитывая сильный импульс покупок в последнее время.

Rivian —компания, которая действительно обладает достаточным капиталом и технологиями, необходимыми для успеха в жесткой индустрии электромобилей. У нее, безусловно, есть потенциал стать одной из крупнейших компаний в мире, способствуя развитию экологически чистого транспорта будущего. Проблемы с цепочками поставок и инфляция являются двумя наиболее важными аспектами для компании по производству электромобилей. До сих пор более высокие цены за единицу и более длинные списки ожидания не отпугивали потребителей, и тот факт, что компания добавила 10 тысяч новых предварительных заказов в свои списки бронирования, указывает на то, что электромобили Rivian пользуются большим спросом. Но Rivian все еще нужно доказать, что она может стабильно увеличивать производство и поставки во второй половине года. Rivian сейчас уже не такая переоцененная, но этот актив по-прежнему остается высокорискованным.