Altria - дивидендный аристократ и защита от инфляции

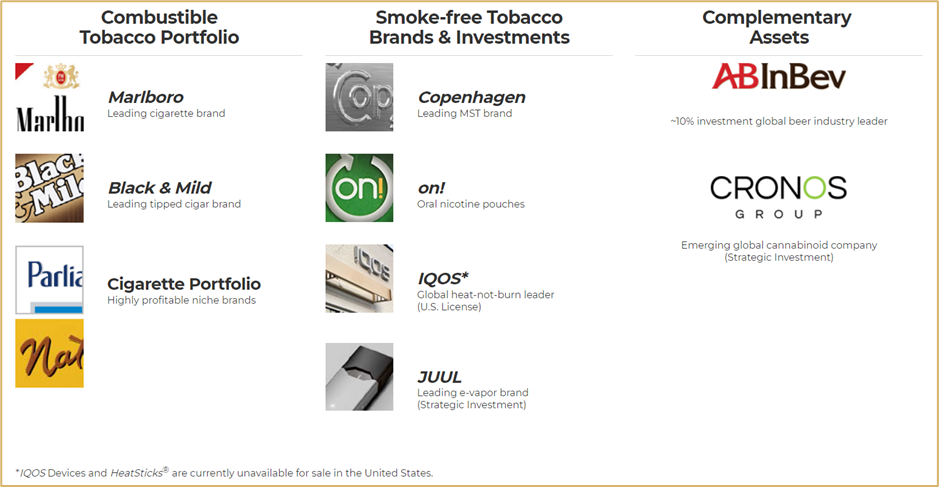

Altria Group - американская табачная компания, входит в число лидеров на мировом рынке. Является материнской компанией Philip Morris, производит сигареты под маркой Marlboro (права на территории США), Black & Mild, жевательные табаки Copenhagen и Skoal, а также вина Chateau Ste. Michelle, Columbia Crest, 14 Hands и т.д. Покупателями продукции Altria в основном являются оптовики, дистрибьюторы и крупные розничные магазины.

Бизнес компании разделен по следующим основным направлениям:

· производство табачных изделий (доля 87,9% от выручки): сигареты (бренды Marlboro, L&M, Philip Morris, Chesterfield и др.), сигары (Black & Mild), трубочный табак;

· производство бездымных табачных изделий (10%): марки Copenhagen, Skoal, Red Seal;

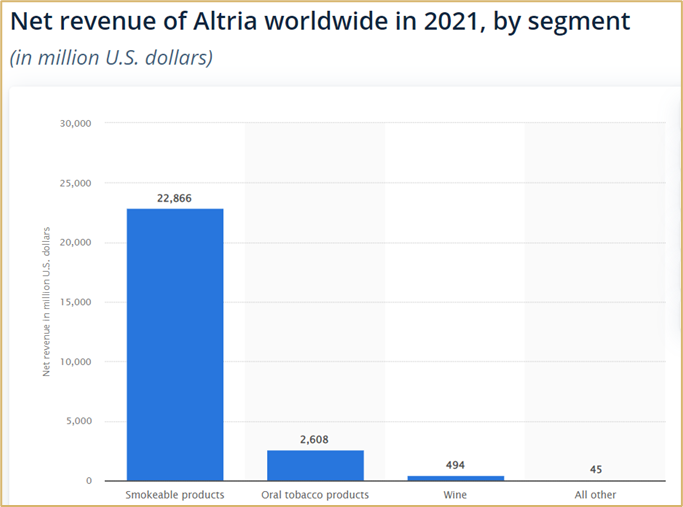

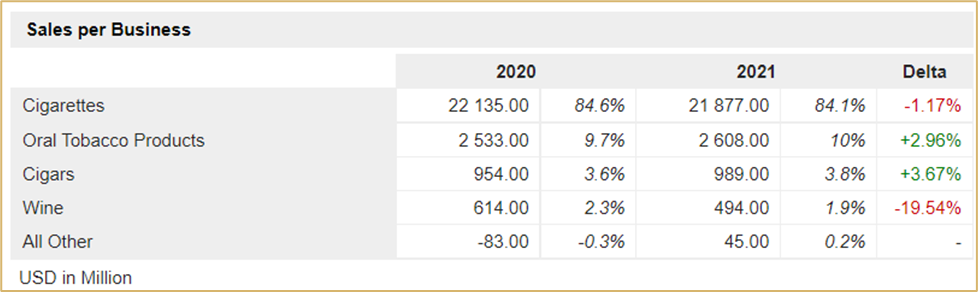

Структура бизнеса стабильна и основной доход компании поступает от продажи табачных изделий (классические сигареты). Также стоит отметить, что во второй половине 2021 года Altria продала свой винный бизнес. Что касается географической доли рынка, то 100% выручки компании формируется от рынка США.

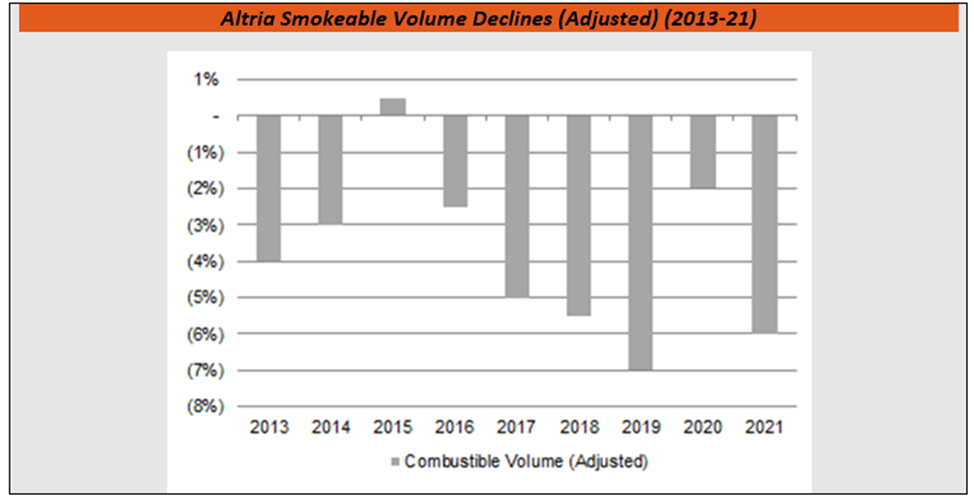

Altria Group уже давно борется с медленным и неуклонным снижением объемов продаж сигарет, которое ускорилось в 2016–2019 годах, отчасти из-за резкого роста продаж электронных сигарет (e-vapor) в США. Пандемия COVID-19 поспособствовала росту продаж сигарет в США в сравнении с 2019 годом, поскольку у потребителей вырос уровень стресса, а государственные программы стимулирования увеличили их располагаемый доход. В 2020 г. снижение объемов продаж табачных изделий Altria составило всего 2%. Но в 2021 году продажи сигарет снизились уже на 6%.

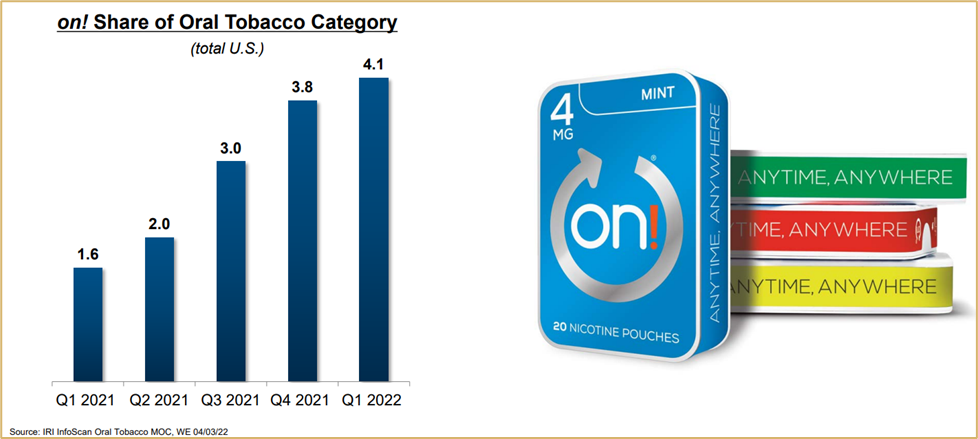

Altria пытается перейти на продукты курения следующего поколения, чтобы восстановить траекторию роста доходов, активно развивая свой бизнес альтернативного курения. По состоянию на 1 квартал 2022 г. On! занимала 4,1% рынка жевательного табака по сравнению с 3,8% в четвертом квартале 2021 года.

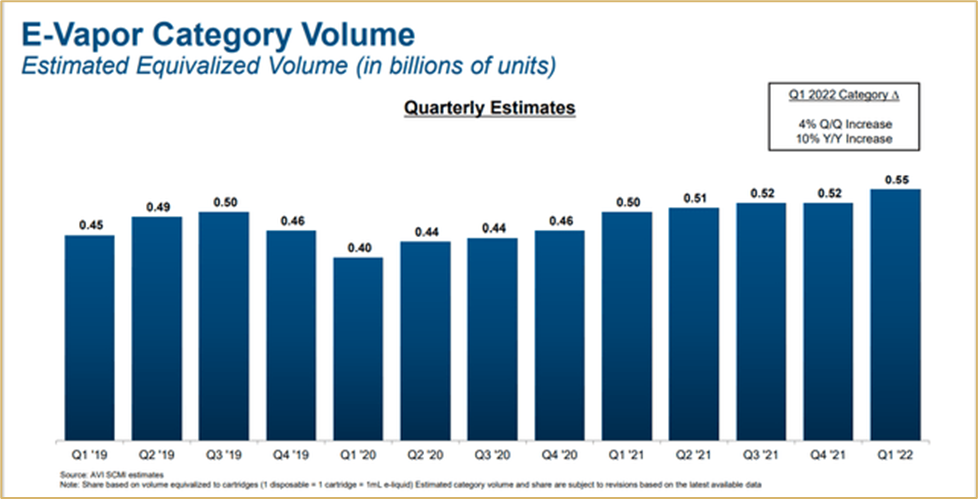

Altria также увеличила объем продаж E-Vapor на 10% в годовом исчислении. Если компании удастся нарастить темпы роста в этом сегменте, то это может помочь компенсировать ускоренный спад табачной промышленности и защитить общий доход компании. Но пока рост продаж E-vapor остается скромным, а доля жевательного табака еще слишком мала, чтобы оказать существенное влияние на рост доходов компании.

Получается модель бизнеса такая: ежегодное снижение объемов продаж сигарет компенсируется ежегодным ростом средних цен. В совокупности это обеспечивает небольшой ежегодный рост доходов. Altria слегка повышает цены, не заставляя потребителя сразу чувствовать эти изменения на себе. Более того спрос на сигареты не снижается с той же скоростью, с какой растут цены, так как сигареты — это неэластичный продукт.

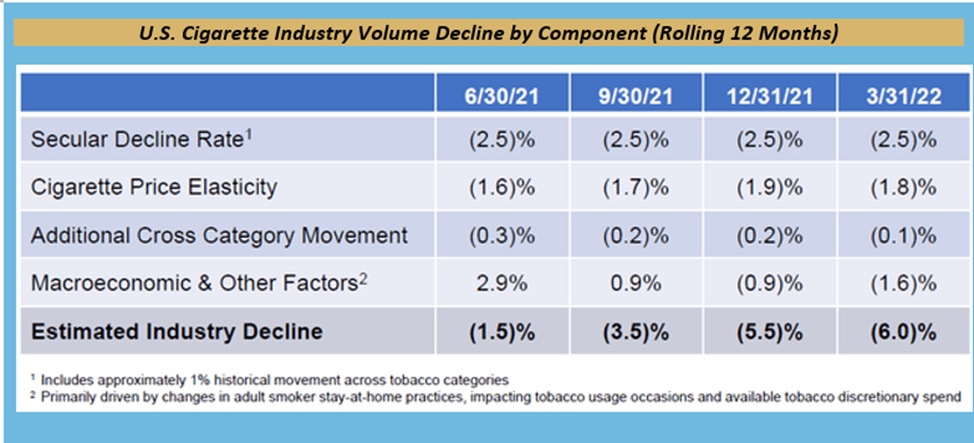

В целом отрасль табачных изделий находится под давлением и снижается. Altria охарактеризовала первый квартал 2022 года как «сложную макроэкономическую среду». «Макроэкономические и другие факторы» как сдерживающий фактор для роста объема производства в отрасли, вырос до 1,6% за последние двенадцать месяцев с 0,9% в четвертом квартале. Предполагаемый спад отрасли составил 6% по итогам 1 квартала 2022 года.

Самым большим риском для компании является государственное регулирование табачной сферы. Табак —имеет много пагубных последствий для здоровья и приносит минимальную пользу. Администрация Байдена заявила, что проводит политику по сокращению содержания никотина в сигаретах. Утверждается, что администрация реализует план, согласно которому производители табака должны снизить уровень никотина в сигаретах, продаваемых в США, до минимального или не вызывающего привыкания уровня. Новая политика, вероятно, не будет принята в течение нескольких лет, и Управление по санитарному надзору за качеством пищевых продуктов и медикаментов должно сначала опубликовать предложенное правило, за которым последует общественное обсуждение.

Также весомый риск для Altria заключается в том, что компания не увеличивает продажи альтернативных продуктов так же быстро, как его конкуренты по отрасли. Планы Altria на будущее в отношении перехода на бездымную среду в значительной степени зависят от успеха IQOs в США (запуск IQOS в США был перенесен на 1 год из-за судебного иска British American Tobacco). Еще можно отметить риск сжатия маржи: современные продукты могут иметь более низкую маржу, чем классические сигареты.

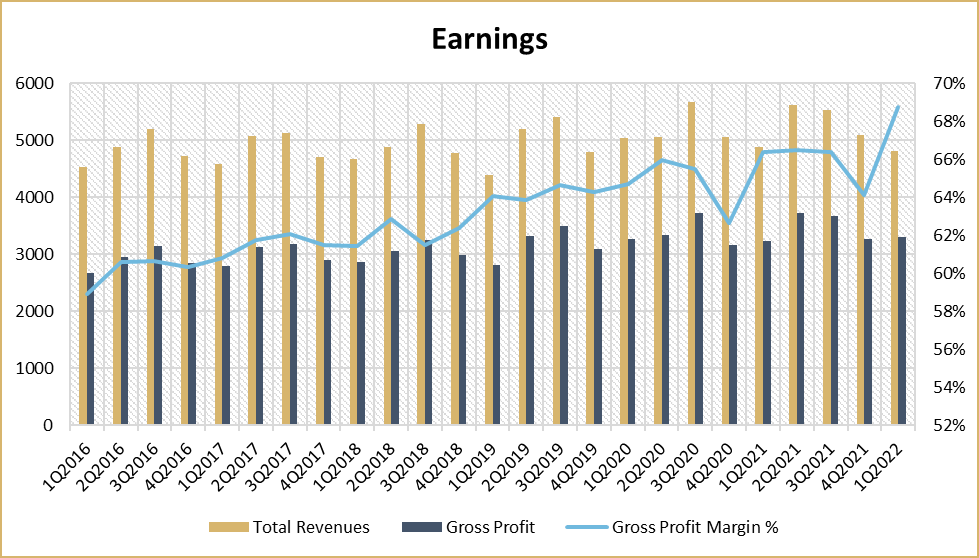

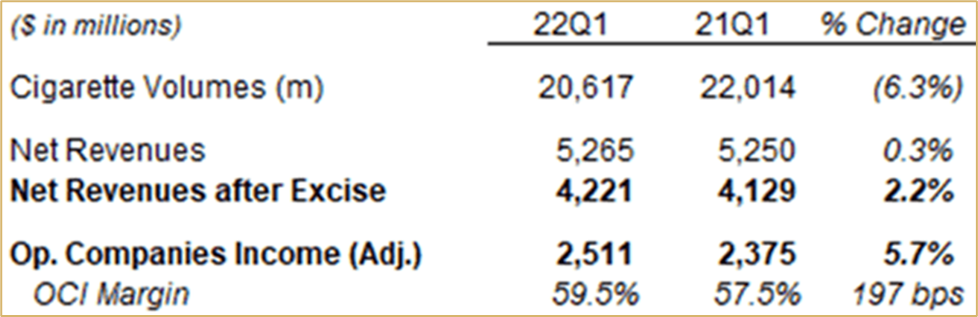

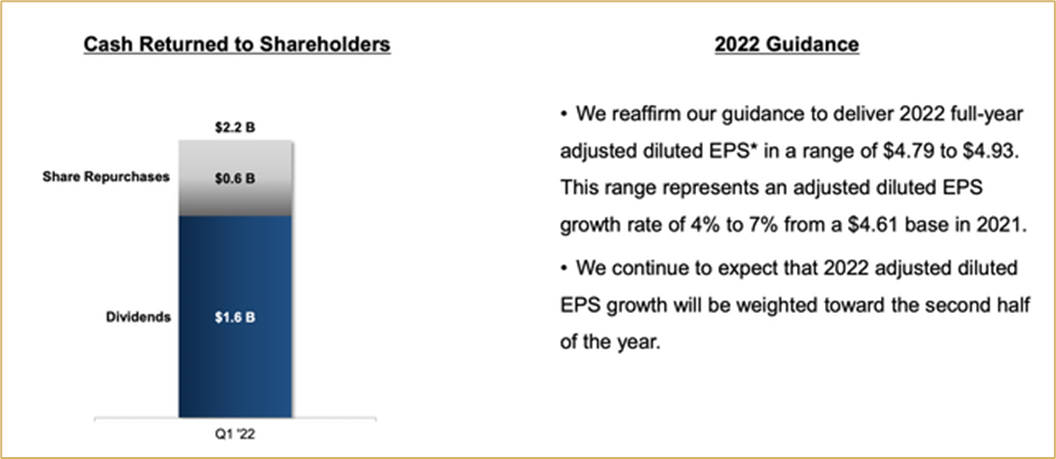

Altria не является быстрорастущим бизнесом, но его можно назвать стабильным. Компания недавно подтвердила свой прогноз на 2022 год. Этому способствует относительно стабильное снижение объемов продаж сигарет, несмотря на ухудшение макроэкономической ситуации. Выручка в первом квартале 2022 года составила 4,8 млрд долларов, снизившись на 1% по сравнению с прошлым годом. Это в основном связано с продажей низкорентабельного винного сегмента (продали во второй половине 2021 года). Валовая прибыль компании достаточно стабильна, как и ее маржинальность. За 1 квартал 2022 года она составила 3,3 млрд долларов, а ее маржинальность – 69%.

В сегменте табачных изделий объем сигарет упал на 6,3% в первом квартале 2022 года, но чистая выручка после акцизов выросла на 2,2%. Выручка Altria поддерживается за счет сегмента классических табачных изделий: они планомерно повышают цены на сигареты. В то время как сегменты новых продуктов еще слишком малы, чтобы оказать влияние на выручку.

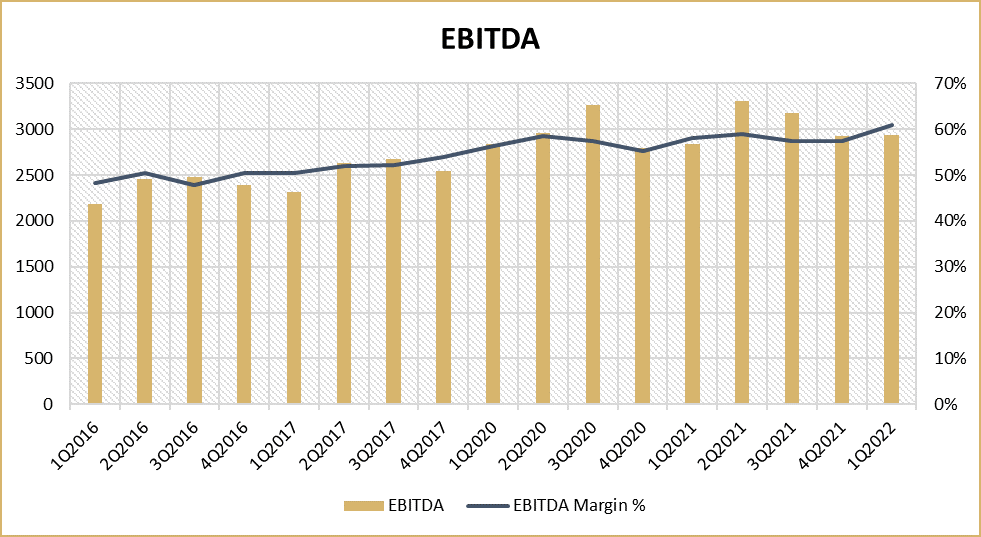

EBITDA в 1 квартале 2021 года составила 2,9 млрд долларов, увеличившись на 3%. Маржа EBITDA компании тоже улучшилась до 61%. Рентабельность EBITDA увеличивается за счет более высокой цены за единицу продукции и экономии операционных расходов.

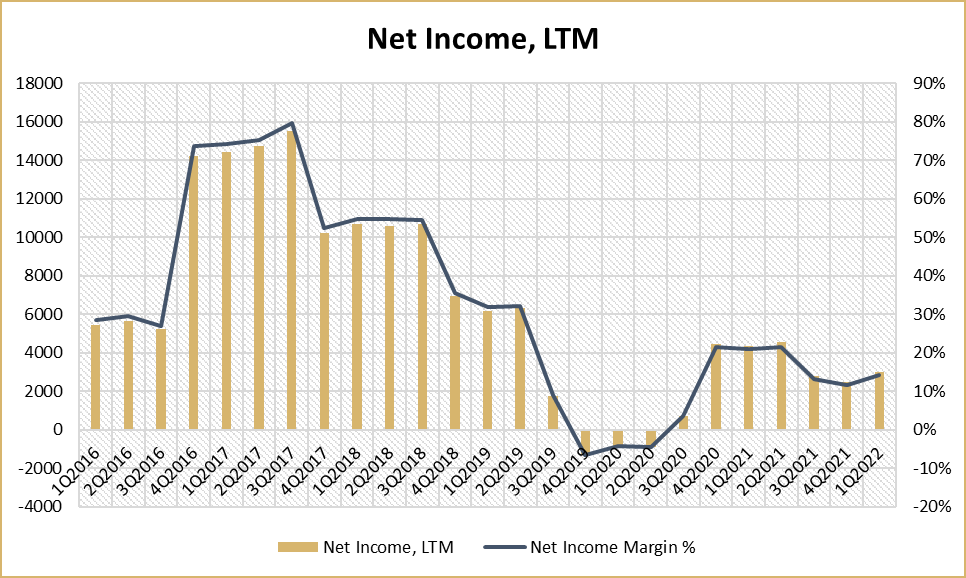

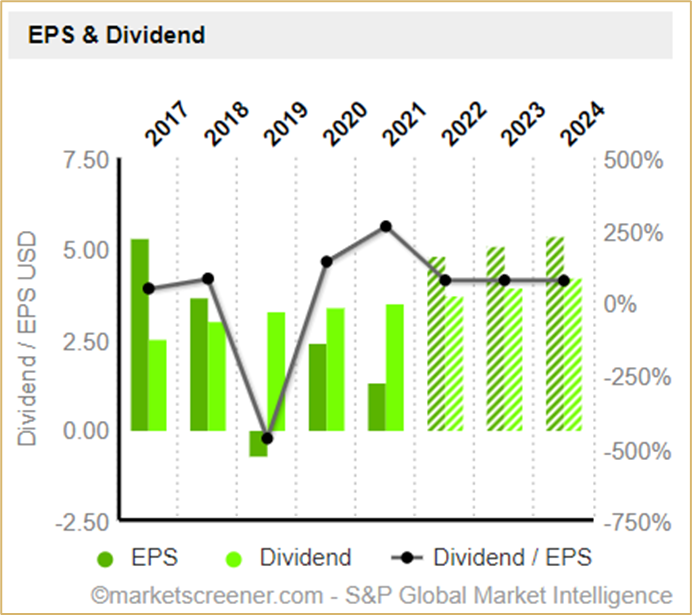

Прибыльность Altria была стабильной на протяжении десятилетий за исключением 2019 года. Но в 2020 году пандемия Covid-19 помогла восстановить прибыльность и улучшить продажи компании. По итогам 2021 года компания получила прибыль в размере 2,4 млрд долларов, это меньше на 45% в сравнении с 2020 годом. За 1 квартал 2022 года показатель составил 1,9 млрд долларов, а маржинальность ЧП - 41%, а значение LTM – 14%. Скорректированная прибыль на акцию выросла на 4,7% в годовом исчислении благодаря росту основного сегмента табачных изделий и выкупу акций.

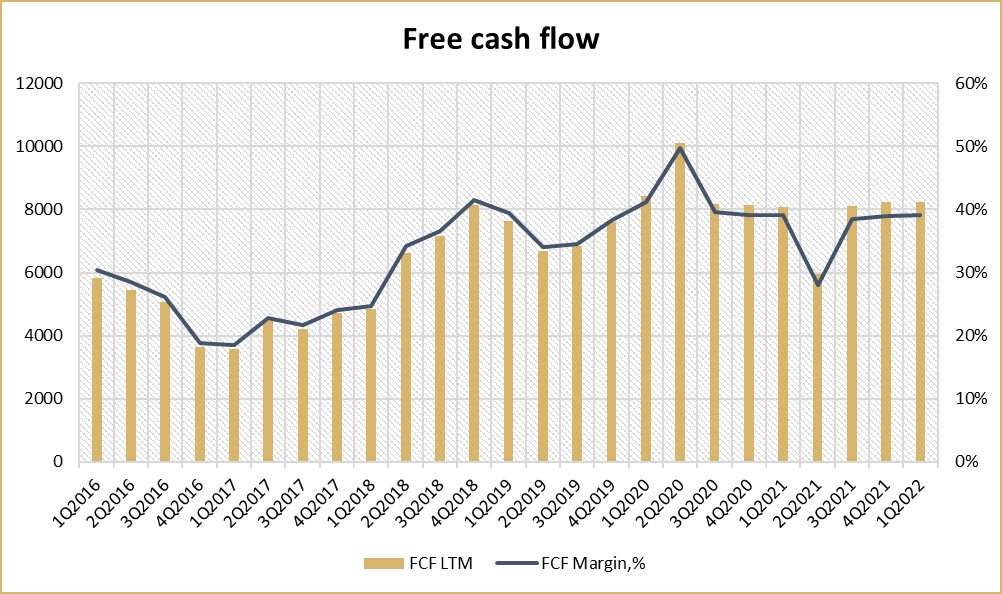

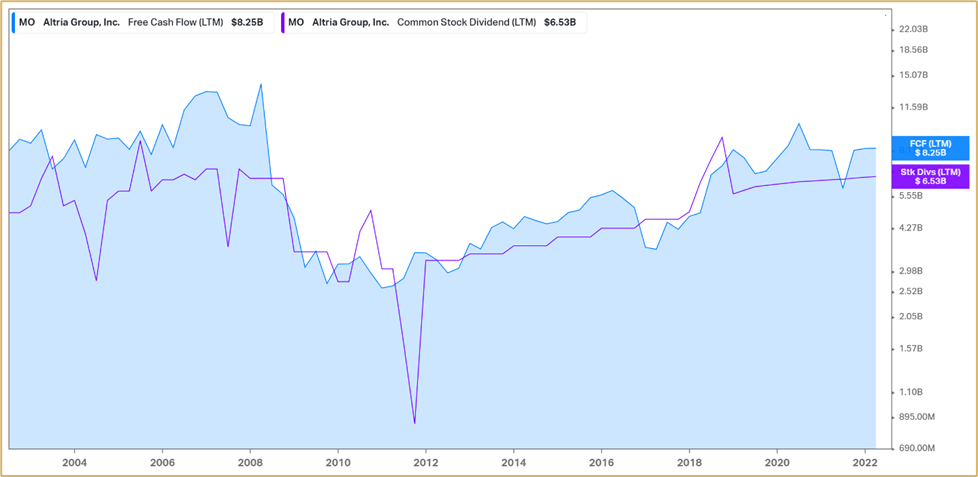

Денежные потоки Altria тоже стабильны. Они медленно, но неуклонно растут. Свободный денежный поток увеличился на 1% в 2021 году. FCF Margin составляет 39%.

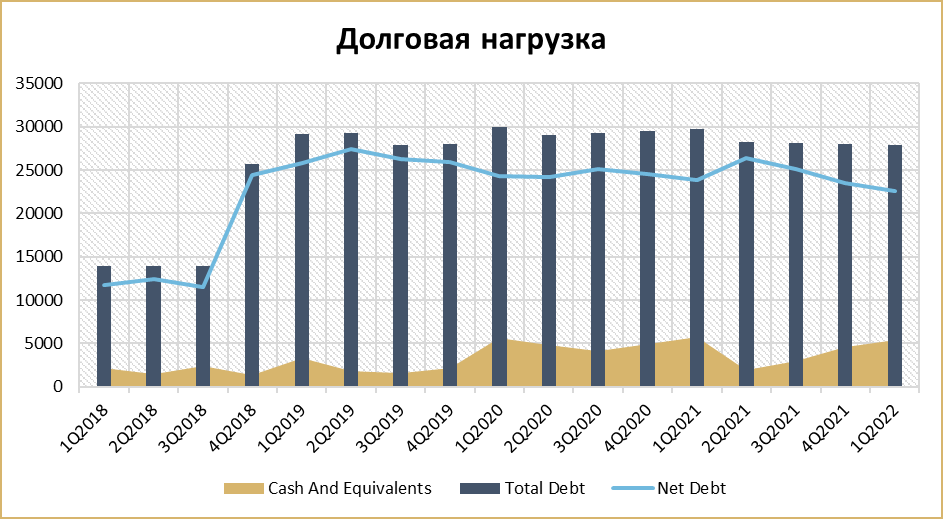

Общий долг Altria составляет 27,9 млрд долларов, а денежные средства — всего 5,35 млрд долларов. Чистый долг компании сократился с 23,5 млрд долларов до 22,5 млрд долларов. Ежегодные денежные дивиденды, выплаченные за последние три года, составили в среднем около 6,3 миллиарда долларов, что также является большим обязательством. Altria нарастила свой общий долг в конце в 2018 года, и сейчас он достаточно стабилен. Мультипликатор Net Debt/EBITDA составляет 1,8.

Altria сосредоточена на том, чтобы ее акционеры получали существенную прибыль, в основном за счет дивидендных выплат, которые увеличиваются на протяжении многих лет.

Аналитики ожидают, что MO повысит свои дивиденды примерно на 7% в августе. Текущий ожидаемый прогноз EPS составляет от 4,79 до 4,93 долларов США. Целевой коэффициент выплаты дивидендов Altria Group составляет примерно 80% от скорректированной прибыли на акцию. Текущая годовая ставка дивидендов составляет 3,60 доллара США на одну обыкновенную акцию.

Показатель EPS достаточно изменчив, поэтому лучше анализировать дивиденды в сравнении с денежным потоком. Именно стабильность FCF и его достаточно высокая маржинальность позволяют регулярно выплачивать дивиденды.

Среди крупнейших источников доходов акционеров Altria — дивидендная доходность компании, составляющая почти 8,5%, выше, чем у других табачных компаний. Это обходится компании примерно в 6,4 млрд долларов в годовом исчислении. Компания также сосредоточилась на доходах акционеров, ежегодно выкупая акции на сумму 2,4 миллиарда долларов, в результате чего общая доходность для акционеров компании может быть еще выше. Историческая норма выкупа МО с 1985 года составляет 1,4% в год. Выкуп акций в первом квартале составил 576 млн долларов. В текущей программе обратного выкупа осталось 1,2 млрд долларов, что эквивалентно 1,2% текущей рыночной капитализации, и ожидается, что она будет реализована к концу 2022 года.

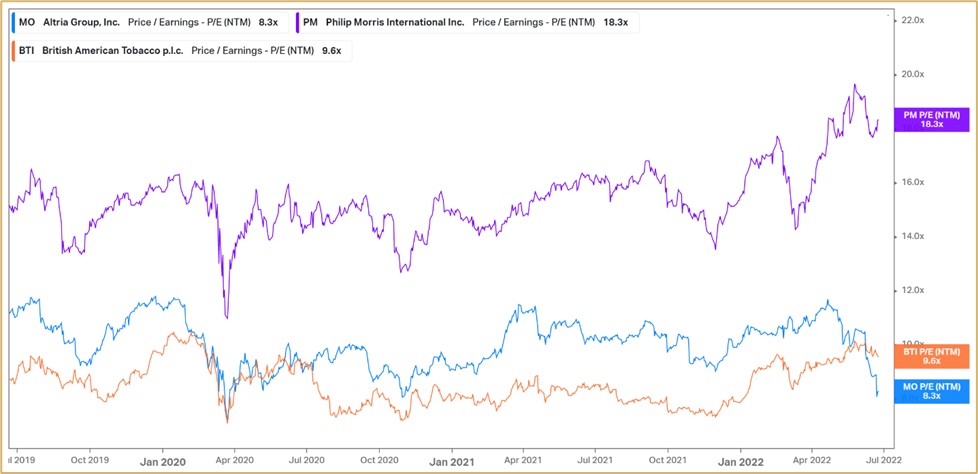

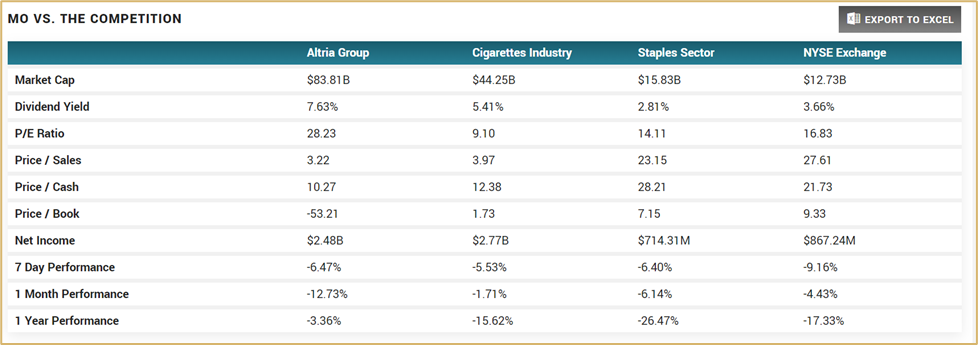

Altria имеет низкий форвардный мультипликатор P/E, равный 8,3, а это весьма дешево для компании, которая готова увеличивать свою прибыль на акцию в ближайшие годы. Также в сравнении с конкурентами (British American Tobacco, Philip Morris) акции MO оцениваются дешевле.

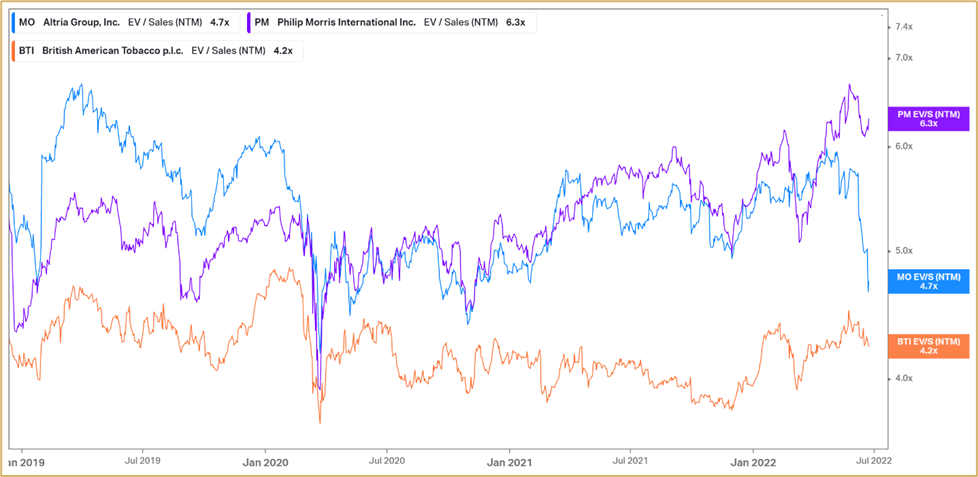

По мультипликатору EV/S Altria тоже имеет привлекательную оценку.

По мультипликатору EV/EBITDA ситуация аналогичная. Текущая оценка Altria выглядит низкой. Значение EV/EBITDA в 7,9 пункта значительно ниже в сравнении со средним значением по отрасли. Также это ковидные уровни, что является привлекательной точкой входа, дешевая оценка ограничивает потери для долгосрочных инвесторов.

Стабильные денежные потоки позволили компании достичь мультипликатора FCF/EV Yield в 8,29%. По этому показателю British American Tobacco немного опережает.

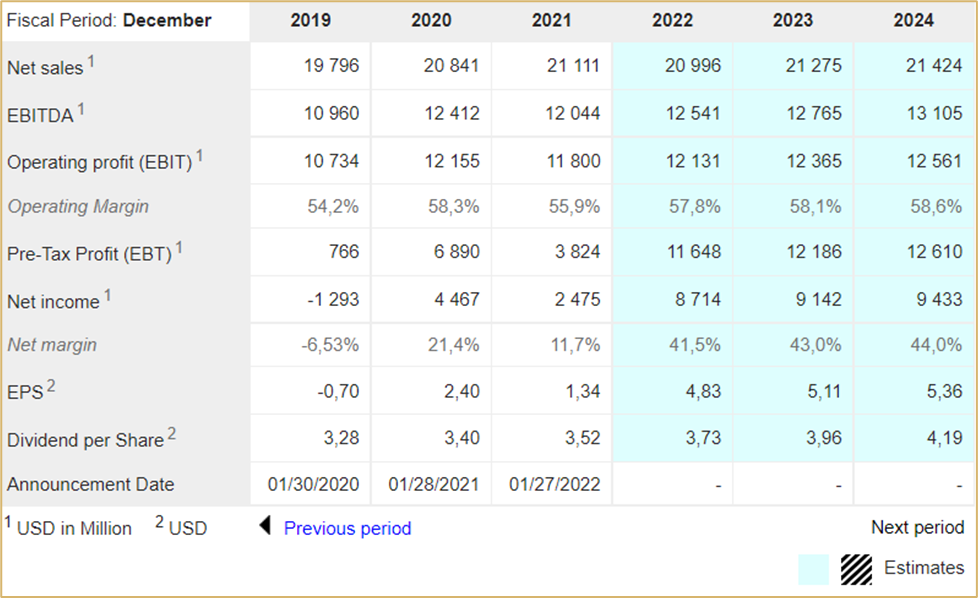

Если посмотреть на прогнозные оценки по основным показателям, то аналитики ожидают, что по итогам 2022 года выручка снизится, а в последующие годы будет расти на 1%. Основываясь на текущих согласованных оценках, выручка Altria в 24 финансовом году составит 21,42 млрд долларов. Ожидается, что сильно вырастит чистая прибыль и по итогам 2022 года составит 8,7 млрд долларов. В ближайшие годы маржа Altria немного увеличится. В целом финансовые показатели компании стабильны и можно сказать, что это защитная бизнес-модель, устойчивая к рецессии. МО — медленно растущая компания, но она растет.

Altria имеет впечатляющую маржинальность и солидный баланс, выплачивает сочные дивиденды и проводит байбеки. Большинство инвесторов ожидают, что Altria и дальше будет повышать дивиденды. Если выбирать акцию из сектора consumer staples, то по оценке и финансовой стабильности Altria неплохой выбор.

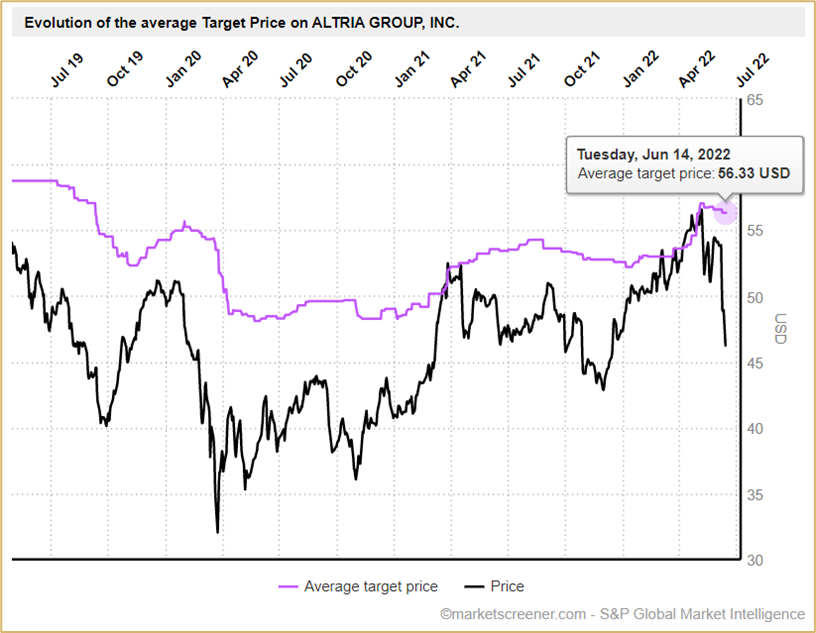

Согласно данным аналитиков, средняя прогнозная цена акций Altria составляет 56,3 доллара. Это на 30% выше текущих котировок.

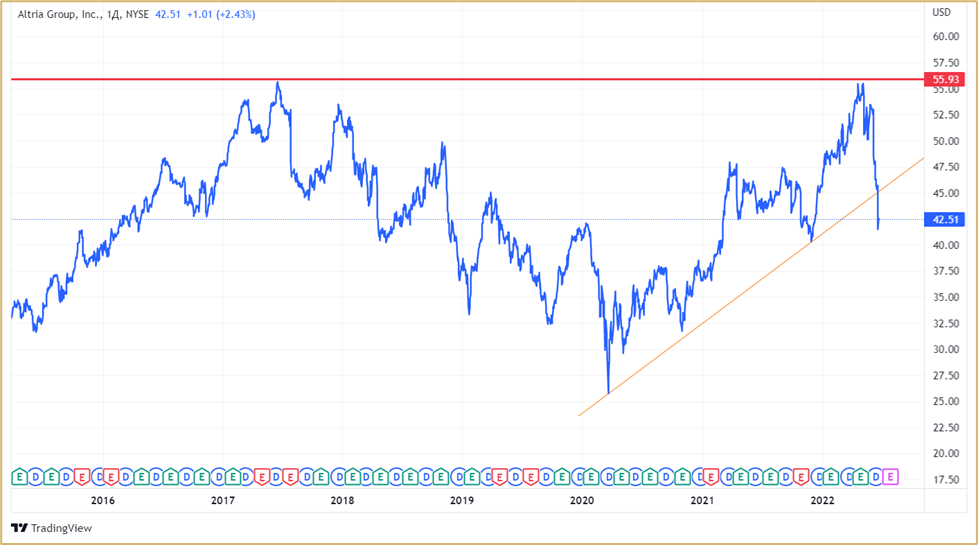

Акции Altria упали на 10% после новостей о предстоящем запрете FDA на продукты Juul (Altria владеет 35% акций компании Juul), и теперь их форвардный коэффициент P/E составляет 8,3, а дивидендная доходность — 8,5%. С 2020 года акции торговались в восходящем канале, но сейчас котировки пробили трендовую линию поддержки. При текущей цене акций можно ожидать, что к концу 2025 года цена выхода составит $62, а общий доход составит 87% (22,7% в годовом исчислении). Это компания может быть интересна для инвесторов с долгосрочным горизонтом.

Altria — это дивидендный аристократ, недооцененный по мультипликаторам со стабильными перспективами фундаментального роста. Долгосрочные инвесторы могут рассмотреть возможность добавления Altria в свой портфель. Но не стоит забывать о рисках компании из-за снижения объемов продаж сигарет, весомого долга и регулятивного навеса. Altria — пример устойчивых к рецессии дивидендных королей, которые могут помочь минимизировать боль во время медвежьего рынка.