Как приложения Notion и Things облегчают мои отношения с финансами

Как только я начал самостоятельно зарабатывать, старался грамотно управлять своими деньгами — откладывать, меньше тратить, искать новые источники дохода. Но, честно говоря, придерживаться установленных правил не так-то просто: накопленные деньги спускал на покупки в магазинах, во время путешествий и на распродажах. Вроде как копить получалось, но только небольшие суммы на короткой дистанции.

Тогда я еще не знал, как покупать акции, в какую идею вложиться, какой бизнес развивать, поэтому начал с контроля расходов и планомерного откладывания. Каждый раз я пробовал разные методы, и со временем вывел закономерности, нашёл инструменты, чтобы эффективно управлять своими деньгами вне зависимости от дохода.

Книг, статей и рекомендаций по финансам в моей жизни было много. Но наиболее простые и эффективные мысли нашёл в книге «Самый богатый человек в Вавилоне». Этими правилами я руководствуюсь до сих пор.

1. Начните пополнять кошелёк

Первое правило простое и сложное одновременно — начать откладывать. Существует несколько методов, которые я использовал:

- Составил план желаемой суммы со сроком исполнения. [Хочу новую камеру к Новому Году]

- Затем разделил эту сумму на равные доли, например, по месяцам. И придерживался плана с ежемесячным пополнением. [Для этого нужно каждый месяц откладывать N сумму]

Таким образом накопленные средства сначала ушли на новый телефон, потом на путешествия. Копить получалось, но деньги все равно тратил. Так ничего не выйдет: какой смысл копить, если все равно расходуешь эти деньги. Это не более, чем отложенная покупка.

Эта стратегия для меня оказалась более эффективной, потому что откладывание 10% от дохода — никак не ухудшает качество жизни. Разница не ощутима: что ты тратишь 100% или 90% заработка. По таким подсчётам, если планомерно откладывать небольшую сумму, то за год ты как будто получаешь 13-ю зарплату. Неважно сколько ты зарабатываешь, при адекватных расходах всегда есть возможность отложить десятую долю дохода без ущерба. По-моему, такой метод доступен каждому.

С осознанием растрат и утолением материальных хотелок я продолжил откладывать, но теперь без лишних трат. Всё шло в неприкосновенный запас. А затем я и вовсе стал раскладывать доход по конвертам:

- 10% в финансовую подушку безопасности. Их я совсем не трачу.

- 10% в инвестиции. Преумножаю на фондовом рынке.

- 3% в криптовалюту. Преумножаю, но пока не так активно, как хотелось бы.

- Сколько получится откладываю на квартиру. Использую для оплаты КУ, покупок для дома и для накопления на покупку квартиры.

- Сколько получится кладу в путешествия. Хорошая привычка. В любой поездке забираю из этого конверта все деньги 😜

- Покупки. Ставлю цель и покупаю необходимые вещи.

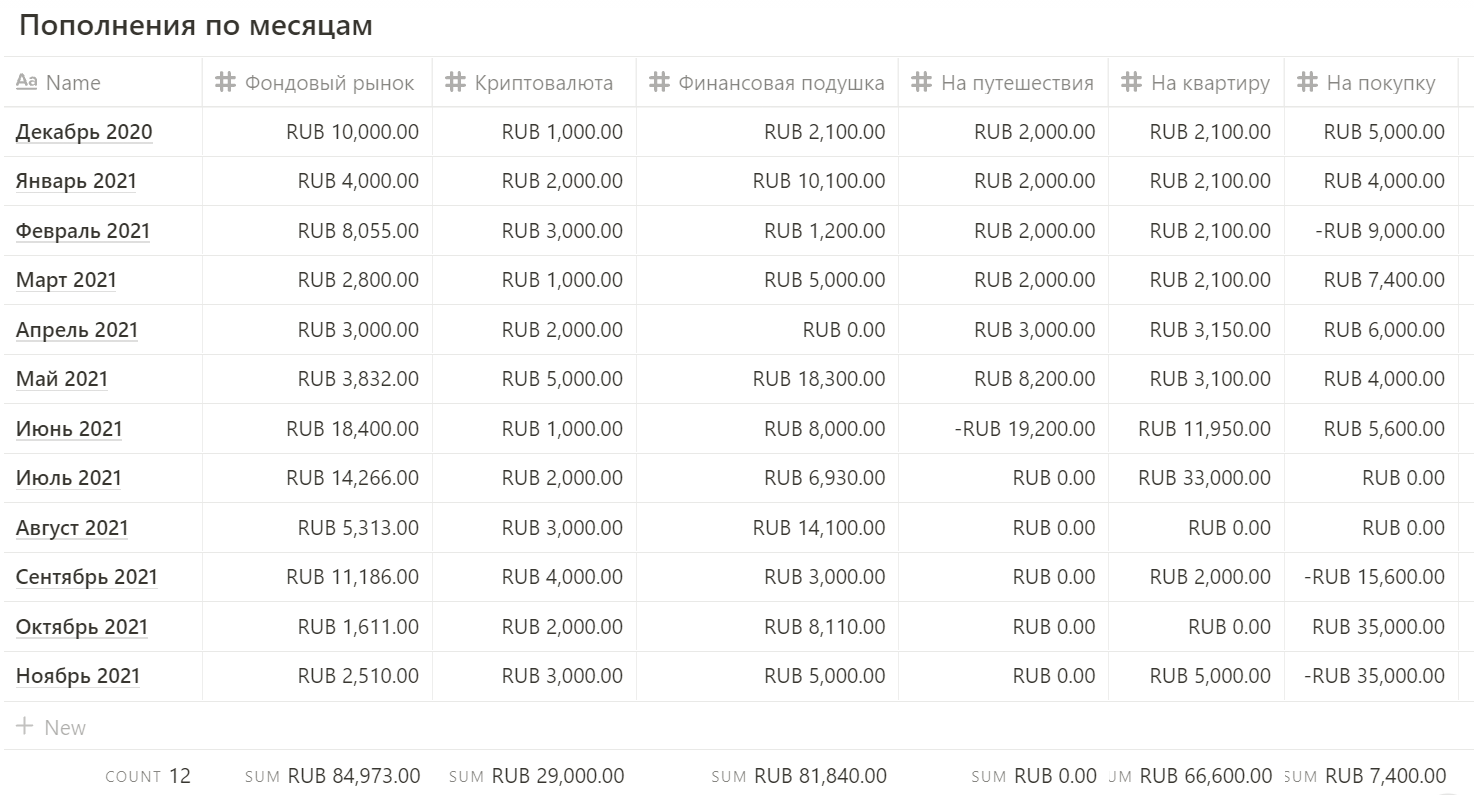

Весь подсчёт конвертов я веду в приложении Notion в специальной таблице. Представьте себе бумажный блокнот, в котором можно записать свои мысли. Notion — тот же блокнот на все случаи жизни, только в электронном варианте.

Здесь сразу видно на что я откладываю каждый месяц, и сколько лежит в каждом конверте. Для примера взял абстрактные цифры, чтобы показать сам принцип структуризации. Ссылка на дублирование шаблона здесь.

Также год назад я стал использовать новый для себя финансовый ритуал.

Он заключается в том, что каждое утро я покупаю 5-10 долларов, евро или фунтов. С первого взгляда ничего особенного в ритуале нет: это ещё один способ накопления и страховка от падения рубля. Некая копилка для путешествий или покупок.

Интересно, что с первого дня ритуала я заметил больше, чем просто уверенность от вклада. Удивительно, но каждый день деньги появлялись из разных дополнительных источников: продал ненужную вещь на авито, получил заказ по проекту, увеличил выручку на основной работе, получил дивиденды по инвестициям и даже продал YouTube канал, который не вёл 2 года.Это не все примеры, но самые ощутимые.

Лично для себя я заметил, что покупка валюты с утра настраивает день на финансовое благополучие. Приятное ощущение цифр на счёте меня программирует на увеличение капитала. Вы можете придумать для себя собственные финансовые ритуалы, которые будут помогать копить.

Но как откладывать деньги, если их на жизнь едва хватает? Ответ на этот вопрос кроется во втором законе богатства, который призывает контролировать расходы.

2. Контролируйте свои расходы

Логично, что расходы будут расти пропорционально доходам до тех пор, пока человек не начнёт отличать насущные потребности от роскоши и излишка.

С этим уроком я пришёл к пониманию, какие расходы 100% необходимы мне для жизни. Раньше я отмечал свои расходы и доходы в приложении Spender. А теперь веду только трекер ежемесячных платежей. Потому что вся статистика по расходам доступна в приложении банковской карты.

Понимание расходов помогло проанализировать, какая сумма необходима мне для жизни: жильё, еда, транспорт. Но после нескольких лет ведения статистики я чувствовал постоянное напряжение и негатив от малейшей траты: Как же так, снова что-то купил и потратил деньги! А действительно ли мне это нужно? А мог ли я обойтись без этой покупки?

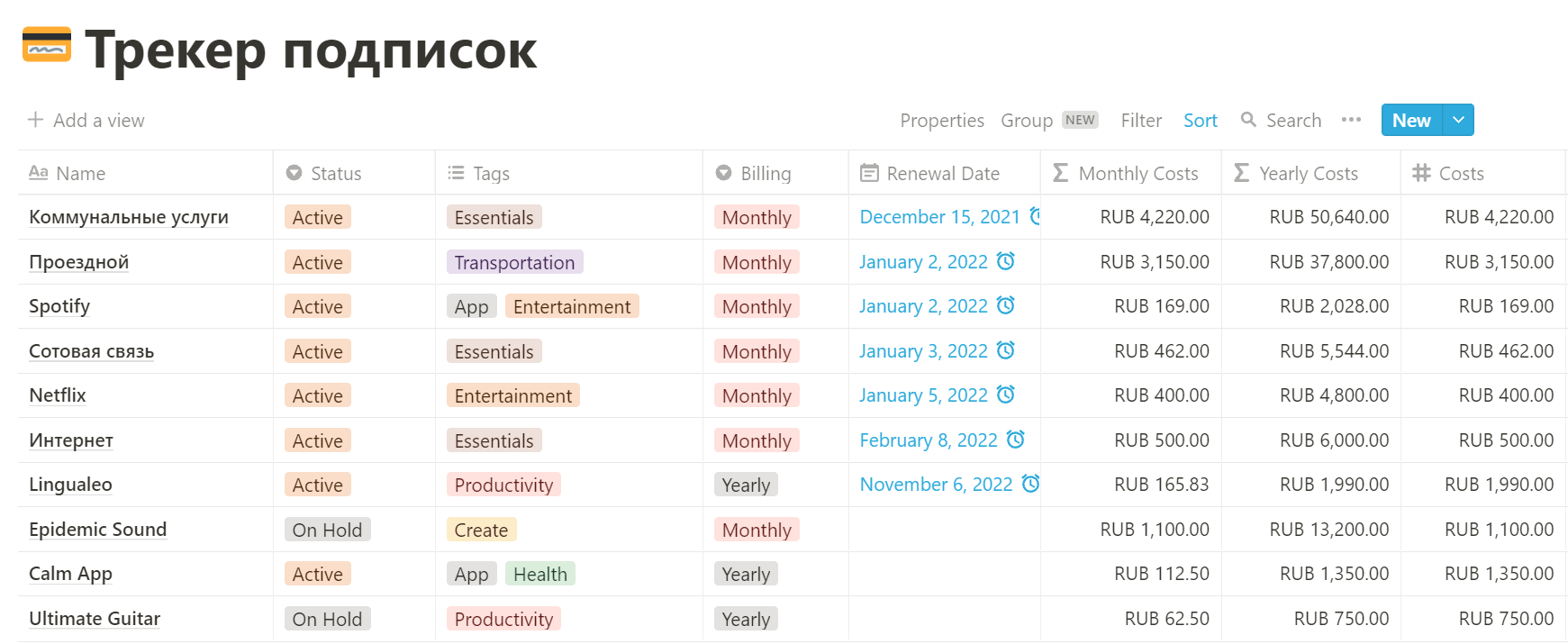

Сейчас я веду учёт только ежемесячных платежей. Здесь указана и коммуналка, и подписки на разные сервисы. Также здесь мог быть расход на абонемент в зал, но я в него не хожу 🙂

Эта таблица, также созданная в Notion помогает фиксировать, когда платить за интернет, проездной и квартиру. Здесь я вижу сумму всех необходимых расходов и конвертацию, сколько трачу таким образом за год. А когда подходит срок оплаты, мне приходит уведомление.

С популярностью автоматических платежей такой трекер действительно выручает и облегчает жизнь. Вы можете составить список подписок в Notion, так же, как и я, продублировав шаблон по ссылке.

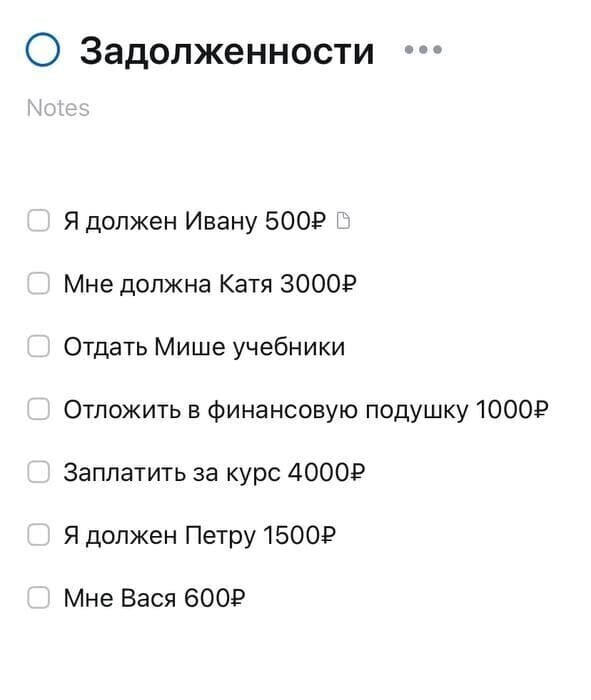

Не стоит забывать и о долгах. Я не люблю давать и брать деньги в долг. Но когда это всё же происходит, каждую задолженность фиксирую в Things.

В этом мобильном приложении для задач я создал специальную папку, в которой висят все долги. А с их погашением, завершаю задачу.Так я не забываю про свои деньги у друга и вовремя гашу все задолженности. Это очень удобно и освобождает голову от лишней информации.

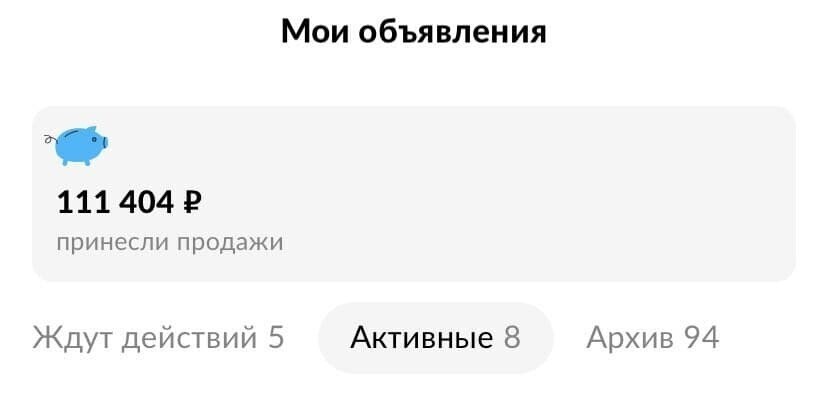

Также отмечу, что стараюсь не держать дома лишних вещей, которыми уже не пользуюсь. Кажется, эта рекомендация не связана с тематикой поста. Но таким образом, через Авито за 2 года я продал ненужного барахла на 110,000 рублей. Все эти товары можно было спокойно выкинуть или оставить хламиться на балконе.

Можно ли это назвать оптимизацией ресурсов или нет, но такая банальная рекомендация помогла со временем увеличить накопления, которые можно инвестировать. Так мы плавно подходим к третьему закону — приумножать богатство.

3. Приумножайте богатство

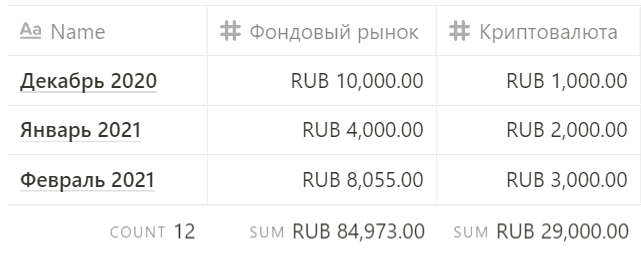

Вернёмся к моей таблице и рассмотрим колонки инвестиций и криптовалюты. Здесь также видны мои пополнения по месяцам, и сразу понятно сколько денег вложил в акции, сколько в криптовалюту. Эта информация нужна мне для того, чтобы сравнивать вложенные средства с текущим балансом и доходом на счетах. Так я понимаю сколько зарабатываю.

С августа 2020 года большую часть накоплений я вложил в акции через приложение Тинькофф Инвестиций. И чуть позже создал кошелёк на бирже Binance. Доступный и удобный сервис понравился не только мне: В 2020 году на Московской бирже зарегистрировалось около 5 млн частных инвесторов. И это больше, чем суммарно за все предыдущие годы.

Опыт, которым я поделился сравнительно небольшой. Возможно, эти рекомендации будут вам полезны и побудят внимательнее относиться к своим финансам. Расскажите в комментариях о своих финансовых лайфхаках, и интересных инструментах, которые облегчают жизнь!